견적

소식

분석

사용자

7x24

경제 일정

NULL_CELL

데이터

- 이름

- 최신 값

- 이전

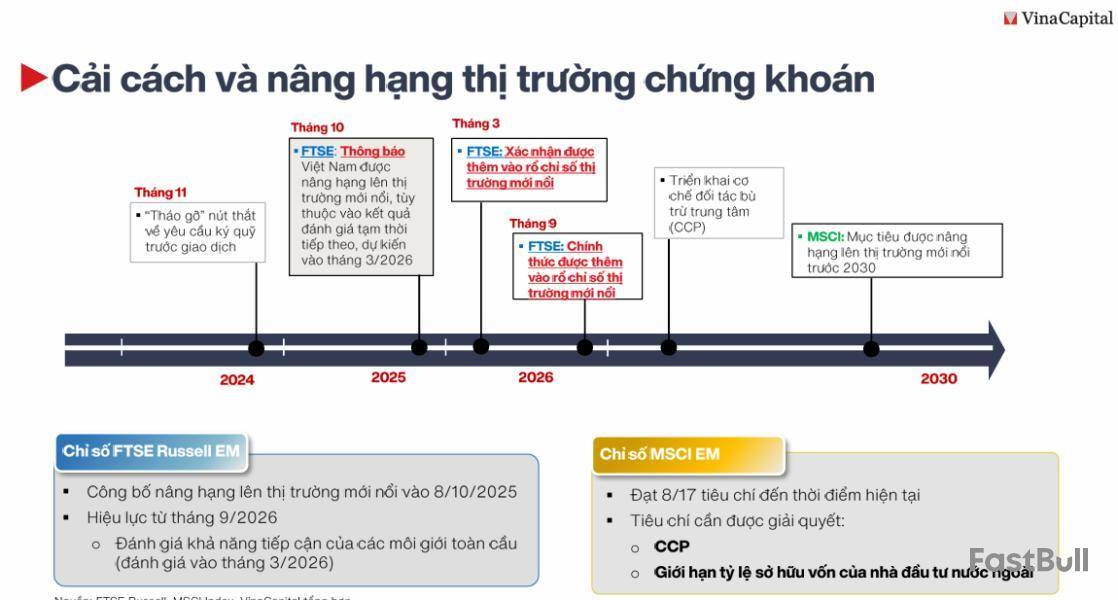

Diễn đàn với chủ đề “Emerging Viet Nam: Beyond the upgrade” (Tạm dịch: "Việt Nam mới nổi: Vượt trên nâng hạng") do Chứng khoán SSI tổ chức ngày 30/10 đã đem đến nhiều góc nhìn về triển vọng của nền kinh tế và thị trường chứng khoán (TTCK) Việt Nam sau khi được nâng hạng thành thị trường mới nổi.

Tại Diễn đàn, lãnh đạo FTSE Russell, bà Wanming Du - Giám đốc phụ trách chính sách Bộ chỉ số, khu vực châu Á – Thái Bình Dương, FTSE Russell chia sẻ rằng trong 10 năm qua, công việc của bà tập trung vào phân loại quốc gia, một trách nhiệm mà bà rất tâm đắc mặc dù chính sách chỉ số thường rất phức tạp.

Bà Wanming Du đã chứng kiến nhiều sự thay đổi quan trọng như Ả Rập Xê Út, Cô - oét, và Iceland chuyển sang trạng thái thị trường mới nổi thứ cấp, Mông Cổ gia nhập thị trường cận biên, và Cổ phiếu hạng A của Trung Quốc trở thành một phần của nhóm thị trường mới nổi.

Tuy nhiên, bà khẳng định rằng tác động sâu sắc mà bà trải nghiệm ở Việt Nam không thể so sánh với bất kỳ trường hợp nào trong số đó.

Việc Việt Nam nâng hạng lên trạng thái thị trường mới nổi thứ cấp hơn cả một sự thay đổi kỹ thuật. Đây thực sự là sự phản ánh cam kết của đất nước, được xây dựng dựa trên khả năng cải cách mà FTSE Russell đã chứng kiến trong những năm qua.

Việc nâng hạng này mở ra những cánh cửa mới và gửi tín hiệu đến cộng đồng đầu tư toàn cầu rằng Việt Nam đã sẵn sàng tham gia sâu hơn vào thị trường vốn quốc tế và trở thành một phần của câu chuyện thị trường mới nổi rộng lớn hơn.

Đối với các nhà đầu tư cuối cùng, việc Việt Nam được đưa vào chỉ số chuẩn mới nổi đồng nghĩa với việc họ có thể đầu tư vào đây thông qua các quỹ thị trường mới nổi.

Bà Wanming Du nhấn mạnh rằng việc nâng hạng không phải là đích đến cuối cùng; đây mới chỉ là sự khởi đầu. Việc nâng hạng nên truyền cảm hứng để Việt Nam tiếp tục cải cách, cải thiện khả năng tiếp cận thị trường, nâng cao hiệu quả hoạt động và tiếp tục phù hợp hơn nữa với các thông lệ quốc tế tốt nhất.

Trong phần phát biểu mở màn, Phó Chủ tịch Ủy ban Chứng khoán Nhà nước (UBCKNN) Bùi Hoàng Hải chia sẻ rằng quyết định nâng hạng ngày 08/10/2025 của FTSE Russell không chỉ là một sự kiện mang tính kỹ thuật, mà là sự khẳng định về chất lượng, độ tin cậy và tầm vóc của thị trường vốn Việt Nam sau hơn 25 năm hình thành và phát triển.

Quyết định nâng hạng của FTSE Russell là sự khởi đầu của một chặng đường mới, khởi đầu cho các quyết sách, cải cách mạnh mẽ hơn, chuẩn mực hơn và kỷ luật hơn. Trong thời gian tới, chính sách phát triển TTCK Việt Nam sẽ tập trung vào 6 định hướng lớn:

Thứ nhất, tiếp tục hoàn thiện thể chế, pháp luật và cải thiện môi trường kinh doanh theo hướng minh bạch, thuận lợi và bình đẳng cho mọi chủ thể; đồng thời tăng cường kỷ luật, kỷ cương, bảo vệ quyền lợi hợp pháp của nhà đầu tư.

Thứ hai, tiếp tục tháo gỡ các vướng mắc nhằm tăng độ mở của thị trường, phù hợp với các thông lệ quốc tế như: Triển khai cơ chế đối tác bù trừ trung tâm (CCP) cho TTCK cơ sở (cổ phiếu, chứng chỉ quỹ, chứng quyền có bảo đảm) vào đầu năm 2027; Minh bạch thông tin và mở rộng tỷ lệ sở hữu nước ngoài tối đa trong các lĩnh vực, tạo điều kiện tiếp cận thông tin bình đẳng cho các nhà đầu tư nước ngoài; Tăng cường hệ thống thông tin giữa ngân hàng lưu ký và công ty chứng khoán phục vụ cho hoạt động giao dịch chứng khoán của nhà đầu tư; Nghiên cứu và triển khai cơ chế tài khoản giao dịch tổng (OTA)…

Thứ ba, tiếp tục hiện đại hóa hạ tầng công nghệ và hệ thống giao dịch, bảo đảm vận hành an toàn, ổn định, đáp ứng tiêu chuẩn quốc tế và sẵn sàng tiếp nhận dòng vốn toàn cầu quy mô lớn.

Thứ tư, đa dạng hóa cơ sở hàng hóa trên thị trường, phát triển sản phẩm, dịch vụ tài chính hiện đại để mở rộng không gian đầu tư và quản trị rủi ro hiệu quả hơn: Đẩy mạnh hoạt động chào bán cổ phiếu ra công chúng gắn với niêm yết, đăng ký giao dịch trên TTCK; thu hút các doanh nghiệp có quy mô lớn, tình hình tài chính, quản trị công ty tốt thực hiện niêm yết trên TTCK; Nghiên cứu triển khai các sản phẩm mới như trái phiếu cho phát triển cơ sở hạ tầng nhằm phục vụ cho phát triển cơ sở hạ tầng đất nước; Phát triển đa dạng các sản phẩm trái phiếu như trái phiếu xanh, trái phiếu bền vững, các sản phẩm cho TTCK phái sinh như hợp đồng quyền chọn, hợp đồng tương lai mới, các loại sản phẩm cấu trúc, các loại chứng chỉ lưu ký niêm yết tại nước ngoài để thu hút nguồn vốn từ thị trường nước ngoài vào cho các doanh nghiệp có chất lượng trong nước; Đa dạng hóa chỉ số, phát triển thêm các chỉ số cơ sở làm tài sản cơ sở cho TTCK phái sinh thông qua hợp tác phát triển chỉ số với các tổ chức quốc tế, các tổ chức cung cấp chỉ số, các quỹ đầu tư trong và ngoài nước.

Thứ năm, phát triển và cơ cấu lại cơ sở nhà đầu tư, phát triển nhà đầu tư tổ chức thông qua việc phát triển và đa dạng hóa các loại hình quỹ đầu tư chứng khoán; Khuyến khích nhà đầu tư cá nhân tham gia thị trường thông qua các định chế đầu tư chuyên nghiệp (quỹ đầu tư chứng khoán), từ đó giảm thiểu rủi ro và nâng cao hiệu quả đầu tư.

Thứ sáu, tăng cường năng lực quản lý, giám sát nhằm nâng cao tính minh bạch, bền vững của thị trường, bảo vệ tốt nhất quyền và lợi ích hợp pháp của nhà đầu tư.

Bên cạnh đó, UBCKNN, Bộ Tài chính khuyến khích các doanh nghiệp niêm yết tiếp tục nâng cao chất lượng quản trị, minh bạch thông tin, gắn phát triển bền vững với chiến lược kinh doanh, các công ty chứng khoán, công ty quản lý quỹ tiếp tục đầu tư vào công nghệ, nhân lực và quản trị rủi ro để tăng cường năng lực nội tại, đảm bảo cung cấp dịch vụ một cách tốt nhất.

Đối với các nhà đầu tư nước ngoài, Chính phủ Việt Nam cũng đã cam kết duy trì một môi trường đầu tư ổn định, minh bạch và hấp dẫn, nơi mọi cơ hội đều được tiếp cận công bằng, và mọi quyền lợi của nhà đầu tư đều được bảo vệ nghiêm túc.

Chí Kiên

FILI - 17:08:46 30/10/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

주식, FX, 상품, 선물, 채권, ETF 또는 암호화폐와 같은 금융 자산 거래의 손실 위험은 상당할 수 있습니다. 중개인에게 자금을 예치할 경우, 이 자금이 전부 손실될 수도 있습니다. 따라서 귀하의 상황과 재정 상황에 비추어 그러한 거래가 귀하에게 적합한지 신중하게 고려해야 합니다.

본인 스스로 나름대로 철저히 조사를 하거나 재무 관련 상담가와 상의하지 않고는 이러한 투자는 고려해서는 안됩니다. 이런 절차 없이 투자할 경우, 귀하의 재정 상태와 투자 요구 사항을 알지 못한 상태에서 하는 투자이기 때문에 당사의 웹 콘텐츠는 귀하에게 적합하지 않을 수 있습니다. 당사의 재무 정보가 최신으로 업데이트 되는 데는 지연이 있을 수 있고, 부정확한 내용이 포함될 수도 있으므로 모든 거래 및 투자 결정에 대한 책임은 투자자 본인의 몫입니다. 회사는 귀하의 자본 손실에 대해 책임을 지지 않습니다.

웹사이트의 허가 없이 웹사이트 그래픽, 텍스트 또는 상표를 복사할 수 없습니다. 이 웹사이트에 포함된 콘텐츠 또는 데이터에 대한 지적 재산권은 해당 공급자 및 거래소 판매자에게 있습니다.