견적

소식

분석

사용자

7x24

경제 일정

NULL_CELL

데이터

- 이름

- 최신 값

- 이전

NULL_CELL

NULL_CELL

모든 대회

인도네시아 7일 역RP 금리

인도네시아 7일 역RP 금리움:--

F: --

이: --

인도네시아 예금시설비율 (12월)움:--

F: --

이: --

인도네시아 대출 시설 금리 (12월)움:--

F: --

이: --

인도네시아 대출(YoY) (11월)움:--

F: --

이: --

남아프리카 핵심 CPI(전년 대비) (11월)

남아프리카 핵심 CPI(전년 대비) (11월)움:--

F: --

이: --

남아프리카 소비자물가지수(YoY) (11월)움:--

F: --

이: --

독일 IFO 사업 기대 지수 (12월)

독일 IFO 사업 기대 지수 (12월)움:--

F: --

독일 IFO 기업현황지수 (12월)움:--

F: --

이: --

독일 IFO 비즈니스 환경 지수 (12월)움:--

F: --

유로존 핵심 CPI 최종 전월 대비 (11월)

유로존 핵심 CPI 최종 전월 대비 (11월)움:--

F: --

이: --

유로존 인건비(YoY) (제3분기)움:--

F: --

유로존 핵심 HICP 최종 전년 대비 (11월)움:--

F: --

이: --

유로존 핵심 HICP 최종 MoM (11월)움:--

F: --

이: --

유로존 핵심 CPI 최종 전년 대비 (11월)움:--

F: --

이: --

유로존 CPI YoY (담배 제외) (11월)움:--

F: --

이: --

유로존 HICP MoM (식품에너지 제외) (11월)움:--

F: --

이: --

유로존 총 임금(YoY) (제3분기)움:--

F: --

이: --

유로존 HICP 최종 전년 대비 (11월)움:--

F: --

이: --

유로존 HICP 최종 MoM (11월)움:--

F: --

이: --

영국 CBI 산업 가격 기대 (12월)

영국 CBI 산업 가격 기대 (12월)움:--

F: --

이: --

영국 CBI 산업 동향 - 주문 (12월)움:--

F: --

이: --

미국 MBA 모기지 신청 활동 지수 WoW

미국 MBA 모기지 신청 활동 지수 WoW움:--

F: --

이: --

미국 EIA 주간 원유 수입량 변화움:--

F: --

이: --

미국 EIA 주간 쿠싱, 오클라호마 원유 재고 변화움:--

F: --

이: --

미국 EIA 주간 원유 재고 변화움:--

F: --

이: --

미국 EIA 주간 난방유 재고 변동움:--

F: --

이: --

미국 EIA 주간 가솔린 재고 변화움:--

F: --

이: --

미국 생산별 EIA 주간 원유 수요 예측움:--

F: --

이: --

러시아 PPI(전년 대비) (11월)

러시아 PPI(전년 대비) (11월)움:--

F: --

이: --

러시아 PPI 엄마 (11월)움:--

F: --

이: --

호주 소비자 인플레이션 기대

호주 소비자 인플레이션 기대--

F: --

이: --

남아프리카 PPI(전년 대비) (11월)--

F: --

이: --

유로존 건설 생산량(MoM)(SA) (10월)--

F: --

이: --

유로존 건설실적(YoY) (10월)--

F: --

이: --

영국 BOE MPC 투표 불변 (12월)--

F: --

이: --

멕시코 소매판매(MoM) (10월)

멕시코 소매판매(MoM) (10월)--

F: --

이: --

영국 벤치마크 이자율--

F: --

이: --

영국 BOE MPC 투표 삭감 (12월)--

F: --

이: --

영국 BOE MPC 투표 인상 (12월)--

F: --

이: --

MPC 관세 선언 유로존 ECB 예금율--

F: --

이: --

유로존 ECB 한계대출금리--

F: --

이: --

유로존 ECB 주요 재융자율--

F: --

이: --

ECB의 재정 정책에 관한 성명 캐나다 평균 주간 수입(YoY) (10월)

캐나다 평균 주간 수입(YoY) (10월)--

F: --

이: --

미국 핵심 CPI YoY(SA 아님) (11월)--

F: --

이: --

미국 핵심 CPI 전월 대비(SA) (11월)--

F: --

이: --

미국 주간 최초 실업 수당 청구(SA)--

F: --

이: --

미국 주간 연속 실업수당 청구(SA)--

F: --

이: --

미국 실질소득(MoM) (SA) (11월)--

F: --

이: --

미국 CPI 전월(SA) (11월)--

F: --

이: --

미국 CPI YoY(SA 아님) (11월)--

F: --

이: --

미국 주간 최초 실업 수당 청구 건수 4주 평균 (SA)--

F: --

이: --

미국 CPI 전월(SA 아님) (11월)--

F: --

이: --

미국 필라델피아 연은 기업활동지수(SA) (12월)--

F: --

이: --

미국 필라델피아 연준 제조업 고용지수 (12월)--

F: --

이: --

미국 핵심 CPI(SA) (11월)--

F: --

이: --

ECB 기자회견 미국 협의회 고용 동향 지수(SA) (10월)--

F: --

이: --

미국 EIA 주간 천연가스 재고 변화--

F: --

이: --

미국 캔자스 연준 제조업 생산 지수 (12월)--

F: --

이: --

일치하는 데이터가 없습니다

모두 보기

데이터가 없음

CTCP Công nghệ Viễn thông Sài Gòn (Saigontel, HOSE: SGT) - doanh nghiệp thuộc hệ sinh thái kinh doanh của ông Đặng Thành Tâm - đang chuẩn bị cho đợt huy động hơn 1.48 ngàn tỷ đồng từ thị trường vốn. Ông Tâm và các doanh nghiệp liên quan được dự kiến là bên góp vốn lớn nhất cho đợt chào bán sắp tới.

Ngày 10/12, HĐQT Saigontel thông qua phương án chào bán hơn 148 triệu cp cho cổ đông hiện hữu với giá 10,000 đồng/cp, theo tỷ lệ 1:1. Cổ phiếu phát hành không bị hạn chế chuyển nhượng. Thời gian thực hiện dự kiến từ quý 4/2025 đến quý 2/2026.

Sáng 11/12, giá cổ phiếu SGT đang được giao dịch ở mức 16,150 đồng/cp. Tính từ đầu năm đến nay, thị giá SGT giảm gần 6.4%, thanh khoản bình quân gần 71 ngàn cp/ngày.

Giữa bối cảnh thị trường chứng khoán đang ở giai đoạn sôi động nhất nhiều năm, Saigontel muốn huy động vốn để thanh toán các khoản nợ vay và rót vốn vào CTCP Tăng trưởng Xanh Việt Nam - doanh nghiệp mới thành lập vào tháng 5/2024.

Saigontel được thành lập năm 2002 và là thành viên của Tập đoàn Đầu tư Sài Gòn (SGI). Doanh nghiệp này hoạt động trong 3 lĩnh vực chính, bao gồm viễn thông - công nghệ thông tin, bất động sản và dịch vụ tư vấn - phát triển dự án. Chủ tịch Saigontel là ông Đặng Thành Tâm, đồng thời là Chủ tịch Tổng Công ty Phát triển Đô thị Kinh Bắc (HOSE: KBC).

Ông Tâm và các doanh nghiệp liên quan như Kinh Bắc, CTCP Đầu tư và Phát triển DTT hiện cũng là nhóm cổ đông lớn nhất tại Saigontel.

Danh sách cổ đông lớn nhất tại SaigontelDữ liệu tính đến ngày 26/03/2025. Nguồn: Báo cáo thường niên Saigontel

Thừa Vân

FILI - 09:33:39 11/12/2025

Trong một dịp trao đổi chuyên môn gần đây liên quan đến khía cạnh Luật Doanh nghiệp và thuế, chúng tôi nhận được câu hỏi khá thú vị: “Khi công ty (cổ phần) quyết định chia cổ tức là tiền nhưng không liên lạc được với cổ đông và cũng không có thông tin tài khoản của cổ đông, thì phần cổ tức mà cổ đông ấy được hưởng sẽ được xử lý như thế nào?”.

Đáng chú ý là tình trạng này không phải là hãn hữu mà rất phổ biến, đặc biệt là trong các công ty cổ phần được hình thành từ quá trình cổ phần hóa các doanh nghiệp nhà nước.

Xử lý cổ tức thế nào nếu không liên lạc được với cổ đông? Ảnh: SGT

Do gặp khó khăn trong việc theo dõi khoản này trong nhiều năm, nên nhiều công ty đã tìm cách để “xử lý” tài khoản này để sổ sách kế toán được “gọn” hơn. Theo đó, đã có một số ý tưởng đề cập hạch toán vào thu nhập khác. Từ đó, các doanh nghiệp đang triển khai theo hai cách như sau:

(i) Trình Đại hội đồng cổ đông (ĐHĐCĐ) thông qua việc ghi nhận khoản tiền này vào “thu nhập khác” sau một khoảng thời gian nhất định (ví dụ 3 năm, 5 năm) nếu cổ đông không đến nhận.

(ii) Vận dụng cơ chế xử lý tài sản vô chủ (điều 228 Bộ luật Dân sự 2015). Theo ý tưởng này, sau khi doanh nghiệp đã thực hiện đầy đủ các thủ tục thông báo công khai, nếu cổ đông vẫn không đến nhận cổ tức trong một thời gian dài (ví dụ 3 năm, 5 năm), thì có thể coi khoản cổ tức này là tài sản vô chủ và xử lý theo điều 228 Bộ luật Dân sự 2015 - tức là doanh nghiệp có quyền xác lập quyền sở hữu đối với tài sản vô chủ sau khi đã thực hiện các thủ tục cần thiết.

Giá trị pháp lý của các lựa chọn

Chúng tôi cho rằng cả hai hướng xử lý này đều thiếu cơ sở pháp lý cần thiết. Cụ thể:

Theo điều 138 Luật Doanh nghiệp 2020, ĐHĐCĐ không có thẩm quyền tước bỏ quyền hưởng cổ tức của cổ đông. Quyền này là quyền tài sản hợp pháp, được pháp luật bảo vệ tại điều 32 Hiến pháp 2013 và điều 163 Bộ luật Dân sự 2015 - theo đó, chỉ có luật mới được phép hạn chế quyền sở hữu. Do vậy, doanh nghiệp chỉ được ghi nhận khoản cổ tức chưa trả vào “thu nhập khác” khi có căn cứ chắc chắn rằng nghĩa vụ trả cổ tức đã chấm dứt (ví dụ: theo bản án, quyết định có hiệu lực của cơ quan có thẩm quyền xác định cổ đông không còn quyền nhận). Trong khi đó, quyền nhận cổ tức là quyền hợp pháp, không mất đi theo thời gian, trừ khi có quy định khác của pháp luật hoặc quyết định của cơ quan có thẩm quyền. Việc tự ý kết chuyển khoản cổ tức của cổ đông mất liên lạc vào thu nhập khác tiềm ẩn rủi ro pháp lý đáng kể, đặc biệt khi bị kiểm toán, thanh tra thuế hoặc cổ đông khiếu nại, vì hành vi này có thể bị xem là xâm phạm quyền tài sản của cổ đông.

Việc cổ đông mất liên lạc không đồng nghĩa với việc họ từ bỏ quyền sở hữu hoặc quyền hưởng cổ tức. Do vậy, kể cả khi doanh nghiệp đã thực hiện đầy đủ các biện pháp thông báo, việc coi cổ tức chưa nhận là tài sản vô chủ vẫn không có cơ sở pháp lý.

Đối với ý tưởng coi khoản cổ tức là tài sản vô chủ thì lại càng không đúng về bản chất pháp lý. Điều 228 Bộ luật Dân sự 2015 chỉ áp dụng cho tài sản không xác định được chủ sở hữu hoặc chủ sở hữu đã từ bỏ quyền sở hữu. Trong khi đó, cổ tức gắn liền với cổ phần của cổ đông, và chủ sở hữu của cổ phần được xác định rõ ràng trong sổ đăng ký cổ đông. Việc cổ đông mất liên lạc không đồng nghĩa với việc họ từ bỏ quyền sở hữu hoặc quyền hưởng cổ tức. Do vậy, kể cả khi doanh nghiệp đã thực hiện đầy đủ các biện pháp thông báo, việc coi cổ tức chưa nhận là tài sản vô chủ vẫn không có cơ sở pháp lý. Khoản cổ tức này vẫn là tài sản thuộc quyền sở hữu của cổ đông, được Hiến pháp 2013 (điều 32) và Bộ luật Dân sự 2015 (điều 163) bảo vệ. Nếu doanh nghiệp tự ý ghi nhận vào thu nhập khác hoặc định đoạt, sẽ tiềm ẩn rủi ro pháp lý nghiêm trọng, bao gồm khả năng bị yêu cầu hoàn trả hoặc bị xử lý vi phạm về quyền tài sản.

Như vậy, ngay cả sau khi đã thông báo hợp lệ, cổ tức của cổ đông mất liên lạc vẫn không thể coi là tài sản vô chủ. Hướng xử lý phù hợp hơn là doanh nghiệp tiếp tục ghi nhận nghĩa vụ trả cổ tức trên sổ sách kế toán, đồng thời công khai danh sách và giá trị cổ tức chưa nhận, bảo lưu quyền cho cổ đông đến nhận bất cứ lúc nào theo quy định pháp luật.

Tóm lại, việc ghi nhận vào thu nhập khác khi chưa đủ điều kiện sẽ vi phạm nguyên tắc kế toán thận trọng, có thể bị yêu cầu điều chỉnh lại trong kiểm toán hoặc thanh tra tài chính.

Một vài gợi ý cách xử lý

Lợi nhuận chưa phân phối là một trong những cấu phần của vốn chủ sở hữu (Vốn chủ sở hữu bao gồm: (i) Vốn góp của chủ sở hữu; (ii) Lợi nhuận sau thuế chưa phân phối; (iii) Các quỹ, vốn khác thuộc vốn chủ sở hữu). Nhìn từ khía cạnh kế toán, khi ĐHĐCĐ quyết định chia cổ tức bằng tiền, phần lợi nhuận chưa phân phối được chuyển thành nghĩa vụ phải trả cho cổ đông. Khoản này được ghi nhận vào sổ kế toán và chỉ được xóa khi công ty hoàn tất nghĩa vụ chi trả. Việc không liên lạc được với cổ đông không làm mất nghĩa vụ thanh toán của công ty, cũng không làm thay đổi bản chất pháp lý của khoản cổ tức - đây vẫn là quyền tài sản của cổ đông hợp pháp, chỉ chưa được thực hiện trên thực tế.

Nếu doanh nghiệp tự ý ghi nhận vào thu nhập khác hoặc định đoạt, sẽ tiềm ẩn rủi ro pháp lý nghiêm trọng, bao gồm khả năng bị yêu cầu hoàn trả hoặc bị xử lý vi phạm về quyền tài sản.

Do đó, doanh nghiệp bắt buộc phải tiếp tục ghi nhận khoản phải trả trên tài khoản 338, đồng thời lập danh sách chi tiết các cổ đông chưa nhận cổ tức, lý do chưa chi trả và giá trị tương ứng. Đây là phương án thận trọng và đúng nguyên tắc kế toán, bảo đảm doanh nghiệp không vi phạm nghĩa vụ tài chính với cổ đông. Mặc dù nếu kéo dài qua nhiều năm, khoản mục này làm phình số dư phải trả và gây khó khăn trong công tác kiểm toán, báo cáo tài chính, nhưng với quy định của pháp luật doanh nghiệp, kế toán và thuế hiện nay, đó là giải pháp duy nhất mà không có lựa chọn khác.

Bên cạnh đó, doanh nghiệp cần tăng cường xác minh thông tin cổ đông hoặc người thừa kế, thông qua cơ quan lưu ký chứng khoán, cơ quan đăng ký kinh doanh hoặc thông báo công khai trên phương tiện truyền thông.

(*) Công ty Luật TNHH LSG

(**) Công ty Luật TNHH BTB

Phạm Hoài Huấn Phan Huy Đức (**)

TBKTSG

Chỉ số VnIndex điều chỉnh giảm bốn tuần liên tiếp và quy mô dư nợ cho vay ký quỹ (margin) mức kỷ lục đang đặt thị trường chứng khoán Việt Nam trước những thách thức lớn, đòi hỏi phải có dòng tiền mới - tới từ lòng tin và sự chủ động của các nhà đầu tư - để tăng trưởng bền vững.

‘Thành’ nhờ margin, ‘bại’ cũng margin

Tổng dư nợ cho vay ký quỹ (margin) của các công ty chứng khoán khoảng 370.000 tỉ đồng tính đến cuối quí 3-2025, tăng lần lượt 26% và 56% so với cuối quí 2-2025 và cuối năm 2024, theo thống kê của Công ty chứng khoán Bảo Việt (BVSC).

Đây cũng mức kỷ lục trong lịch sử hơn hơn 25 năm hoạt động của thị trường chứng khoán Việt Nam.

Tại các công ty chứng khoán, TCBS dẫn đầu với dư nợ margin và ứng trước tiền bán ở mức 41.713 tỉ đồng tính tới cuối quí 3-2025, tăng 23% so với cuối quí 2-2025 đó và tăng 64% so với cuối năm 2024.

VPBankS báo dư nợ margin ở mức 27.000 tỉ đồng tính tới cuối qúi 3-2025 và là mức cao nhất trong lịch sử hoạt động của đơn vị.

Tương tự, một đơn vị nằm ngoài nhóm 5 công ty dẫn đầu về thị phần môi giới là VNDirect cũng báo dư nợ margin ở mức 14.800 tỉ đồng tính tới cuối quí 3-2025, cao hơn 3.500 tỉ đồng so với cuối quý trước đó.

Đáng lưu ý, kỷ lục margin toàn thị trường được ghi nhận trong bối cảnh nhà đầu tư nước ngoài (NĐTNN - khối ngoại) đã bán ròng hơn 110.000 tỉ đồng tính từ đầu năm tới nay, cho thấy sức mạnh từ dòng tiền của nhà đầu tư trong nước - nhóm chiếm hơn 90% giá trị giao dịch toàn thị trường .

Bối cảnh này, theo ông Lê Đức Khánh, Giám đốc phân tích, Công ty chứng khoán VPS, xuất phát từ việc TTCK Việt Nam nằm trong xu hướng tăng (uptrend) dài hạn, với sự hỗ trợ từ các yếu tố vĩ mô, như: mặt bằng lãi suất duy trì ở mức thấp; Chính phủ quyết liệt thúc đẩy giải ngân vốn đầu tư công; quá trình cải cách khung pháp lý trên thị trường vốn và bất động sản…

Theo đó, tất cả tạo môi trường thuận lợi để dòng vốn nội và ngoại đồng thời vận hành hiệu quả hơn. Thậm chí, khi Việt Nam được FTSE Russell chính thức nâng hạng vào năm 2026, dòng vốn quốc tế sẽ trở lại mạnh mẽ.

“Thanh khoản duy trì mức cao trong nhiều tháng liên tiếp, thể hiện dòng vốn nội vẫn giữ vai trò chi phối, phản ánh tâm lý lạc quan của nhà đầu tư trước bối cảnh kinh tế ổn định và chính sách điều hành nhất quán. Ngoài ra, đà tăng của thị trường hiện được duy trì nhờ tăng trưởng lợi nhuận của doanh nghiệp niêm yết và cấu trúc dòng tiền lành mạnh, rất khác các chu kỳ tăng trưởng trước”, ông Khánh nhấn mạnh.

Thực tế, dòng tiền margin đã góp phần quan trọng trong việc thúc đẩy sự tăng trưởng của các chỉ số đại diện thị trường quí vừa qua, khi VnIndex tăng hơn 280 điểm – tương ứng khoảng 21%, cùng nhiều phiên giao dịch sôi động, với thanh khoản đột biến - vượt mức 3 tỉ đô la Mỹ.

Nhưng khi những thông tin thiếu tích cực, như: kết luận thanh tra hoạt động phát hành trái phiếu của 5 ngân hàng, 37 công ty cổ phần và 25 công ty TNHH; lãi suất trên thị trường liên ngân hàng và tỉ giá USD/VND gia tăng – làm tăng chi phí vốn ngắn hạn… xuất hiện từ trung tuần tháng 10-2025, TTCK Việt Nam bắt đầu xuất hiện biến động ngắn hạn, kéo theo nỗi lo bán tháo và bán chéo (call margin và force sell), cùng áp lực từ các bên cho vay thứ ba.

Một số tín hiệu, gồm: đột ngột giảm giá mạnh, kèm khối lượng giao dịch lớn; bị bán với giá sàn vài phiên liên tục… xuất hiện tại các cổ phiếu có tỷ trọng cầm cố vay margin cao. Điển hình là sự kiện 108 mã cổ phiếu có giao dịch trên sàn HOSE và 148 mã cổ phiếu trên toàn thị trường ghi nhận tình trạng thị giá giảm hết biên độ trong phiên giao dịch ngày 20-10, khiến chỉ số VnInex giảm 95 điểm ở thời điểm kết phiên. Thậm chí, tài khoản của một số nhà đầu tư đã chạm ngưỡng call margin và nhận được yêu cầu bổ sung thêm tiền hoặc tài sản thế chấp vào tài khoản từ công ty chứng khoán, để đưa tỷ lệ ký quỹ về mức an toàn.

Tới phiên 21-10, tài khoản của một số nhà đầu tư khác tiếp tục rơi vào tình trạng “căng cứng” margin, nhưng số lượng tài bị bán giải chấp thấp hơn phiên liền trước, hoặc chỉ cục bộ ở một vài cổ phiếu.

Không thể chỉ dựa vào margin

Sau giai đoạn hưng phấn kéo dài khi nhiều thông tin tích cực liên tục xuất hiện, TTCK Việt Nam hiện ở giai đoạn điều chỉnh, với việc chỉ số VnIndex giảm bốn tuần liên tục và đánh mất “mốc tâm lý” 1.600 điểm ở thời điểm kết phiên ngày 7-11.

Bối cảnh này, kết hợp với yếu tố quy mô dư nợ margin tại nhiều công ty chứng khoán ở mức kỷ lục, khiến SGI Capital đưa ra dự báo “thị trường cần dòng tiền mới để duy trì đà tăng trong những tháng cuối năm”.

Dư địa tăng trưởng của thị trường chứng khoán Việt Nam còn rất lớn. Ảnh: LÊ VŨ

Đồng quan điểm, ông Đào Phúc Tường, chuyên gia tài chính, đánh giá TTCK Việt Nam đang đối diện thách thức về tăng trưởng, thể hiện qua giai đoạn điều chỉnh kéo dài vài tuần liên tục, sau khi chỉ số VnIndex tăng hơn 30% trong năm nay.

Nói về nguyên nhân, ông cho biết việc lợi nhuận của các doanh nghiệp niêm yết ghi nhận mức tăng trưởng cao thời gian qua chủ yếu nhờ các khoản thu nhập bất thường. Do đó, khó có thể kỳ vọng xu hướng này tiếp diễn thời gian tới, để duy trì mức định giá thị trường.

Thậm chí, mức tăng trưởng lợi nhuận của các doanh nghiệp niêm yết, đặc biệt là nhóm ngân hàng, sẽ đối mặt với thách thức ngay trong quí 4-2025 khi phải so sánh với mức lợi nhuận không hề thấp của cùng kỳ năm 2024. Bên cạnh đó, mức định giá của nhiều nhóm ngành cổ phiếu đã ở vùng trung bình trong khung thời gian 10 năm và ở vị trí cận trên trong khung thời gian 3 năm gần nhất.

“Tôi chưa nhìn thấy động lực mang tính bứt phá thời gian tới, nhất là khi đặt trong bối cảnh mức định giá nằm ở nền khá cao, dù không phải là đắt. Thậm chí, nếu những pha sụt giảm trắng bên mua thì quý nhà đầu tư đừng ngạc nhiên”, ông Tường nói và dự báo một phần rủi ro sẽ tới từ quy mô dư nợ margin lớn.

Trong bối cảnh thị trường tồn tại nhiều rủi ro ngắn hạn và mang tính chu kỳ, bà Nguyễn Ngọc Linh, Tổng giám đốc Công ty chứng khoán DNSE, cho rằng sự phát triển của TTCK Việt Nam những năm tới sẽ được dẫn dắt bởi chính các công ty chứng khoán – những đơn vị nắm giữ dữ liệu, công nghệ, khả năng tiếp cận khách hàng nhanh.

Hơn nữa, trong bối cảnh cơ quan quản lý chính sách và hạ tầng thị trường đang đẩy mạnh cải cách chính sách để đạt chuẩn quốc tế, nhiệm vụ của các thành viên trung gian là tạo ra môi trường đầu tư thân thiện, an toàn và minh bạch. Bởi khi hoạt động đầu tư được đơn giản hóa, rào cản được hạ thấp và thông tin minh bạch hơn, dòng vốn nội sẽ tăng trưởng mạnh và bền vững hơn.

“Khi hoạt động đầu tư trở nên gần gũi và minh bạch, người dân sẽ coi thị trường chứng khoán như một kênh tích lũy dài hạn. Chính dòng vốn nội vững mạnh mới là nền tảng để Việt Nam đạt bước tiến dài trên hành trình phát triển” bà Linh nói và cho biết thế hệ nhà đầu tư mới quan tâm đến tiện ích, tốc độ và trải nghiệm hơn là mô hình đầu tư truyền thống.

Còn các chuyên gia của SGI Capital cho biết triển vọng nâng hạng thị trường là tin vui lớn thúc đẩy thị trường tăng trưởng thời gian qua, nhưng không nên kỳ vọng dòng tiền ngoại sẽ ồ ạt đổ vào.

“Yếu tố quyết định xu hướng tăng của thị trường là ổn định vĩ mô và môi trường kinh doanh tốt, giúp doanh nghiệp mở rộng hoạt động, tạo sự tăng trưởng lợi nhuận bền vững cho cổ đông”, các chuyên gia của SGI Capital nhấn mạnh và lưu ý chất lượng hàng hóa và sức hấp dẫn của doanh nghiệp mới là yếu tố Việt Nam thu hút dòng vốn dài hạn.

Vân Phong

TBKTSG

KBC thông báo đã ký biên bản ghi nhớ (MOU) với Accelerated Infrastructure Capital (AIC) và VietinBank (HOSE: CTG) nhằm phát triển khu phức hợp trung tâm dữ liệu ứng dụng trí tuệ nhân tạo (AI) công suất 200MW tại khu công nghiệp Tân Phú Trung (TPHCM), vốn đầu tư gần 2 tỷ USD.

Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP cho biết lễ ký kết vào ngày 28/10 tại London (Anh). Theo thỏa thuận, ba bên sẽ cùng triển khai giai đoạn đầu của dự án, đồng thời mở rộng sang các địa điểm khác trên toàn quốc trong các giai đoạn tiếp theo.

Khoản đầu tư sẽ được huy động từ vốn chủ sở hữu của và vốn vay thương mại, trong đó phần vốn chủ sở hữu đến từ KBC, AIC và các đối tác chiến lược. VietinBank đảm nhiệm vai trò đối tác tài chính, cung cấp dịch vụ tư vấn, tài chính dự án và huy động vốn.

Theo KBC, dự án có tên SGI-HCM Campus, với “SGI” là viết tắt của Saigon Invest Group – tập đoàn đầu tư hạ tầng khu công nghiệp (KCN) mà KBC là thành viên chủ chốt. Tổ hợp này sẽ được xây dựng trên diện tích 10ha, đặt tại KCN Tân Phú Trung (Củ Chi, TPHCM), khu vực quy hoạch thu hút doanh nghiệp công nghệ cao và dịch vụ hạ tầng số.

Trung tâm dữ liệu hướng tới công suất 200MW IT load và khả năng vận hành 100,000 GPU, sẽ được thành lập trong vài năm tới.

Đối với AIC, là nền tảng đầu tư và phát triển trung tâm dữ liệu có trụ sở tại London và Hong Kong, với danh mục đầu tư hơn 20 tỷ USD. AIC định hướng hợp tác với KBC và các bên liên quan để phát triển chuỗi trung tâm dữ liệu hyperscale và neocloud, phục vụ nhu cầu điện toán đám mây và AI trong khu vực.

Ông Đặng Thành Tâm - Chủ tịch HĐQT KBC cho biết, trung tâm dữ liệu là một phần của quá trình nâng cấp chuỗi giá trị KCN.

9 tháng đầu năm 2025, KBC mang về doanh thu thuần gần 5,039 tỷ đồng, lãi sau thuế gần 1,563 tỷ đồng, gấp 2.5 và 3.9 lần cùng kỳ. Với kết quả này, Công ty mới thực hiện được 54% và 49% sau 3 quý.

Đáng chú ý, nợ vay tài chính của Doanh nghiệp lên tới 27 ngàn tỷ đồng (hơn 1 tỷ USD) với phần lớn vay dài hạn ngân hàng, gấp 2.7 lần đầu năm và chiếm 67% tổng nợ.

Thanh Tú

FILI - 21:42:37 05/11/2025

Các công ty chứng khoán (CTCK) khuyến nghị mua PVS nhờ triển vọng từ tổng giá trị hợp đồng đã ký cho mảng M&C đạt khoảng 3.7 tỷ USD cho giai đoạn 2025-2030; KBC khả quan nhờ mở rộng quỹ đất KCN mang đến động lực mới; mua TNG nhờ hiệu suất ổn định trong quý 3.

Mua PVS với giá mục tiêu 41,000 đồng/cp

CTCK ACB (ACBS) cho biết Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS) ghi nhận kết quả kinh doanh quý 3/2025 với doanh thu đạt 9,629 tỷ đồng (tăng 115%) và lãi sau thuế 334 tỷ đồng (tăng hơn 73%).

Mức tăng trên là nhờ doanh thu mảng xây lắp M&C (thường chiếm trung bình 55-65% tổng doanh thu) tăng 239% so với cùng kỳ nhờ việc ghi nhận nhiều hơn từ các dự án như Lô B Ô Môn, Lạc đà vàng và các dự án điện gió ngoài khơi (Baltica, Fenmiao); doanh thu mảng kho nổi và mảng dịch vụ căn cứ cảng cũng ghi nhận mức tăng trưởng tích cực, lần lượt 23% và 58%.

Mặt khác, doanh thu tài chính tăng 179% so với cùng kỳ (tiếp nối đà tăng từ đầu năm) lên 234 tỷ đồng nhờ lãi tiền gửi và lãi chênh lệch tỷ giá tăng. Việc ghi nhận doanh thu từ các hợp đồng điện gió ngoài khơi đã đóng góp tích cực cho mức tăng này. Trong khi đó, chi phí tài chính giảm 82%, xuống còn 87 tỷ đồng do lỗ chênh lệch tỷ giá giảm hơn 80%.

Các yếu tố trên đà bù đắp tác động tiêu cực từ biên lợi nhuận gộp giảm xuống còn 3.4% từ mức 6.9% cùng kỳ năm trước. Mức giảm này chủ yếu đến từ biên lợi nhuận gộp mảng M&C sụt giảm từ mức 2.5% xuống 0.36% do việc gia tăng trích lập bảo hành công trình xây dựng.

Lũy kế 9 tháng đầu năm 2025, doanh thu thuần đạt 23,002 tỷ đồng (tăng 63% so với cùng kỳ) và lãi sau thuế 949 tỷ đồng (tăng hơn 34%). Mức tăng này được đóng góp chính từ mảng Cơ khí xây lắp M&C với doanh thu tăng 125% khi mà biên lãi gộp giảm còn 4.4% từ mức 5.9% hồi cùng kỳ.

Về triển vọng, hoạt động kinh doanh cốt lõi của PVS được dự phóng sẽ tăng trưởng tốt với tổng giá trị hợp đồng đã ký cho mảng M&C đạt khoảng 3.7 tỷ USD cho giai đoạn 2025-2030, chiếm 69% tổng dự phóng backlog cho giai đoạn này.

ACBS dự phóng kết quả kinh doanh 2025 của PVS với doanh thu đạt 30,017 tỷ đồng (tăng 26% so với năm trước) và lãi sau thuế 1,380 tỷ đồng (tăng hơn 10%). Tăng trưởng lãi sau thuế có thể chậm lại trong quý 4 do trong năm 2024, PVS ghi nhận khoản lợi nhuận khác trị giá 603 tỷ đồng. Trong năm 2026, mức tăng trưởng tương ứng dự kiến đạt 24% và 12%.

Dự phóng kết quả kinh doanh 2025-2026 của PVSNguồn: ACBS

Bằng phương pháp chiết khấu dòng tiền (DCF), ACBS khuyến nghị mua PVS với giá mục tiêu 41,000 đồng/cp.

Xem thêm tại đây

KBC khả quan với giá mục tiêu 39,700 đồng/cp

CTCK MB (MBS) kỳ vọng Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (HOSE: KBC) bàn giao 30 ha đất tại KCN Nam Sơn – Hạp Lĩnh cho Goertek trong quý 3/2025, doanh thu cho thuê đất KCN dự phóng tăng 134% so với cùng kỳ, biên LNG đạt 50%. Doanh thu bất động sản tiếp tục đến từ dự án nhà ở xã hội Nếnh và Tràng Duệ, dự phóng tăng 27%, nhưng biên lãi gộp thấp khoảng 10-12%. Doanh thu và chi phí tài chính tăng mạnh 53% và 43% trong quý 3/2025 do tiền và nợ vay tăng mạnh. MBS dự phóng lãi ròng quý 3/2025 tăng 95% trên mức nền thấp cùng kỳ năm trước.

Mặt khác, KBC liên tiếp nhận được quyết định chấp thuận chủ trương đầu tư dự án KCN và khu đô thị (KĐT) mới gồm KCN Tràng Duệ 3, KCN Kim Thành 2 GĐ1, KCN Quế Võ 2 mở rộng, KCN Phú Bình, KCN Sông Hậu 2, KCN Bình Giang, KĐT Tràng Cát, khu phức hợp Trump International. Quỹ đất lớn tạo động lực tăng trưởng cho KBC trong dài hạn.

Đối với mảng KCN, MBS dự phóng doanh thu năm 2025-2027 tăng trưởng lần lượt +268%/+26%/-31%.

Đối với mảng bất động sản, năm 2025-2026, doanh thu chủ yếu từ các dự án nhà ở xã hội. Sang năm 2027, MBS kỳ vọng KĐT Tràng Cát sẽ đem lại dòng tiền.

Tổng hợp lại, MBS điều chỉnh dự phóng lãi ròng năm 2025-2027 của KBC sẽ tăng 317%/9%/26% so với năm trước.

Dự phóng kết quả kinh doanh của KBC giai đoạn 2025-2027

Ngoài ra, MBS cho biết KBC đã phát hành riêng lẻ hơn 174 triệu cp, thu về hơn 4,000 tỷ đồng. Nguồn vốn bổ sung từ phát hành thêm giúp cơ cấu tài chính lành mạnh hơn và giảm áp lực trả lãi vay.

Theo đó, MBS khuyến nghị KBC khả quan với giá mục tiêu 39,700 đồng/cp dựa trên các luận điểm: (1) Mức thuế quan Mỹ áp cho hàng hoá từ Việt Nam vẫn cạnh tranh với các quốc gia khác trong khu vực, Việt Nam vẫn là điểm đến hấp dẫn cho các nhà đầu tư (2) Mở rộng quỹ đất KCN và KĐT tạo động lực phát triển dài hạn (3) Nguồn vốn bổ sung từ phát hành thêm giúp cơ cấu tài chính lành mạnh hơn.

Xem thêm tại đây

Mua TNG với giá mục tiêu 24,500 đồng/cp

CTCK Mirae Asset (MAS) cho biết xuất khẩu hàng may mặc của Việt Nam duy trì mức tăng trưởng vững chắc 8.6% trong 9 tháng đầu năm 2025 và 9.1% trong tháng 9, đạt 29.7 tỷ USD và 3.3 tỷ USD. Sản xuất hàng may mặc trong nước tiếp tục tăng trưởng, với IIP tăng trưởng 13.5% trong 9 tháng đầu năm. Kết quả khả quan này diễn ra trong bối cảnh các đối thủ lớn như Trung Quốc và Ấn Độ đang phải vật lộn với mức thuế quan bổ sung của Hoa Kỳ vì nhiều lý do khác nhau. Bên cạnh đó, các đối thủ khác như Bangladesh, Campuchia, Pakistan tiếp tục phải đối mặt với tình trạng bạo lực và bất ổn chính trị, có thể ảnh hưởng tiêu cực đến ngành dệt may và xuất khẩu hàng may mặc của các nước. Về phía nhu cầu, chỉ số niềm tin người tiêu dùng tại Hoa Kỳ đã giảm xuống còn 55 vào tháng 10 (từ 61.7 vào tháng 7), do lạm phát và những lo ngại về thị trường lao động suy yếu.

Về phía CTCP Đầu tư và Thương mại TNG , trong quý 3/2025, doanh thu của Công ty tăng lên 2,633 tỷ đồng (tăng 11.7% so với cùng kỳ). Tuy nhiên, biên lợi nhuận gộp thu hẹp xuống còn 13.7% (cùng kỳ là 14.4%) và lợi nhuận gộp gần như không đổi, đạt 359.7 tỷ đồng. Trong quý, cả thu nhập và chi phí từ hoạt động tài chính đều giảm, trong khi chi phí bán hàng và quản lý doanh nghiệp tăng lên 172 tỷ đồng (tăng 10.3%). Lợi nhuận hoạt động và lãi sau thuế của TNG trong quý 3 lần lượt đạt 147.8 tỷ đồng (tăng 6.1%) và 117 tỷ đồng (tăng 5.3%). Trong 9 tháng đầu năm 2025, doanh thu và lãi sau thuế của TNG lần lượt đạt 6,671 tỷ đồng (tăng 13.4%) và 280.4 tỷ đồng (tăng 16.4%).

Với kết quả kinh doanh quý 3 đang đi đúng hướng, bên cạnh các điều kiện kinh tế vĩ mô và ngành thuận lợi, MAS duy trì dự báo doanh thu và lãi sau thuế năm 2025 lần lượt đạt 8,000 đồng (tăng 4.5%) và 345.7 tỷ đồng (tăng 9.8%).

Năm 2026, MAS cho rằng xuất khẩu hàng may mặc của Việt Nam sẽ vượt trội so với các đối thủ dệt may khác. CTCK này kỳ vọng quy mô lực lượng lao động của TNG sẽ đạt 21,000 người và năng suất lao động tăng lên 405 triệu đồng/người.

MAS dự báo doanh thu năm 2026 của TNG đạt 8,505 tỷ đồng (tăng 6.3%), còn chi phí SG&A năm 2026 sẽ tăng nhẹ do lạm phát. Theo đó, CTCK này dự báo lợi nhuận hoạt động và lãi sau thuế năm 2026 lần lượt đạt 470 tỷ đồng (tăng 12%) và 386 tỷ đồng (tăng 12%).

Dự phóng kết quả kinh doanh 2025-2027 của TNG

Với dự phóng trên, MAS khuyến nghị mua TNG với giá mục tiêu 24,500 đồng/cp.

Thượng Ngọc

FILI - 10:52:41 27/10/2025

Cùng điểm lại những tin tức tài chính kinh tế trong nước và quốc tế đáng chú ý diễn ra trong 24h qua trước giờ giao dịch hôm nay.

THỊ TRƯỜNG CHỨNG KHOÁN

TÀI CHÍNH NGÂN HÀNG

VĨ MÔ ĐẦU TƯ

TÀI CHÍNH THẾ GIỚI

Nhật Quang

FILI - 05:00:00 01/10/2025

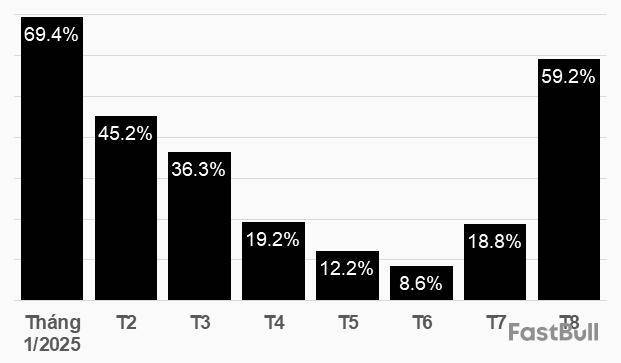

Quỹ The Ballad Fund do SGI Capital quản lý đã bán mạnh cổ phiếu trong tháng 8 vừa qua, đưa tỷ trọng tiền và tương đương tiền trong danh mục tăng từ 18.8% lên 59.2%. Tuy vậy, họ không thể hiện sự bi quan thái quá. Thay vào đó, việc ưu tiên tái cơ cấu và quản trị rủi ro là nhằm chuẩn bị dư địa cho “các cơ hội lớn khác còn đang ở phía trước”.

SGI Capital là công ty quản lý quỹ được dẫn dắt bởi ông Lê Chí Phúc - một nhà đầu tư tên tuổi tại Việt Nam. Tuy vậy, kể từ khi thành lập vào tháng 11/2021 đến nay, thành tích của quỹ The Ballad Fund (thuộc SGI Capital) vẫn đi sau so với VN-Index.

Trong động thái mới nhất vào tháng 8/2025, The Ballad Fund đã bán ra lượng cổ phiếu lớn - bao gồm khoản đầu tư lớn nhất của họ là HPG, cùng với hầu hết các vị thế cổ phiếu ngân hàng như TCB, VCB, BID, VIB, ACB.

Trong 2 tháng gần nhất, những cổ phiếu vốn hóa lớn như HPG và các mã ngân hàng kể trên đều đã tăng giá hàng chục phần trăm, trở thành động lực đưa VN-Index lên vùng điểm số kỷ lục.

Tại báo cáo cập nhật mới nhất của The Ballad Fund, SGI Capital nêu lên một thực tế rằng VN-Index đã tăng liên tục nhờ dòng tiền trong nước, mà không có nhịp điều chỉnh lớn nào. Đây là một sóng tăng được các nhà quản lý Quỹ mô tả rằng “rất khó để tưởng tượng ra”.

Theo đó, phía SGI Capital đánh giá, đà tăng “rất nóng này đã phản ánh nhiều kỳ vọng và các thông tin hỗ trợ, do đó tiềm ẩn một nhịp điều chỉnh 10-15% của VN-Index”.

Tái cơ cấuTỷ trọng tiền mặt và tương đương tiền trong danh mục quỹ The Ballad Fund tăng đột biến sau tháng 8/2025

Theo các nhà quản lý SGI Capital, chứng khoán đã là kênh hút tiền mạnh nhất tại thị trường Việt Nam trong 2 tháng qua, nhờ những đột phá thể chế, chính sách, kết hợp nới lỏng tài khóa, tiền tệ và khả năng được FTSE nâng hạng lên mức thị trường mới nổi (Emerging Market). Tuy nhiên, bối cảnh vĩ mô tháng 8/2025 bắt đầu có những chuyển biến không tích cực.

SGI Capital cho biết, dù Ngân hàng Nhà nước (NHNN) duy trì cung tiền lớn qua nghiệp vụ thị trường mở (OMO) với số dư quanh 200 ngàn tỷ đồng, lãi suất trái phiếu Chính phủ vẫn liên tục tăng và lãi suất liên ngân hàng cũng duy trì mức cao trên 4%. Tỷ lệ cho vay so với tiền gửi (LDR) của hệ thống ngân hàng cũng nằm trên mức 100%, khi tín dụng đã tăng gần 12% sau 8 tháng trong khi huy động tăng chậm. Đây có thể là nguyên nhân chính khiến thanh khoản hệ thống không dư dả dù NHNN đã tăng mạnh cung tiền qua OMO. Lãi suất huy động thấp đã không thu hút đủ tiền gửi cho nhu cầu tín dụng.

Tính từ đầu năm, chỉ số đại diện cho sức mạnh đồng USD là DXY đã giảm mạnh 12% so với rổ các đồng tiền tham chiếu, nhưng tỷ giá USD/VND vẫn tăng 3.5%. Theo SGI Capital, diễn biến này hỗ trợ sức cạnh tranh cho hàng xuất khẩu và ngành du lịch trong nước, nhưng mặt khác đặt ra sức ép tâm lý về sự ổn định của đồng tiền cũng như vĩ mô nói chung.

Quỹ nhận định, mức lãi suất VND hiện nay có dấu hiệu không đủ hấp dẫn để giữ chân dòng ngoại tệ quy đổi ra VND. Áp lực trả nợ nước ngoài cũng khiến dự trữ ngoại hối suy giảm, buộc NHNN phải bán USD kỳ hạn để can thiệp gần đây. Theo SGI Capital, rủi ro tỷ giá là một lý do quan trọng khiến thị trường chứng khoán Việt liên tục bị khối ngoại rút ròng, khi so sánh với các nước trong khu vực.

Cùng với lượng bán ròng lớn của khối ngoại, SGI Capital cho biết cổ đông nội bộ tại doanh nghiệp cũng đã bán ròng 2.5 ngàn tỷ đồng trong tháng 8/2025. Các đợt phát hành, chào bán cổ phiếu lần đầu ra công chúng (IPO) cũng ước tính lên đến gần 30 ngàn tỷ đồng trong quý 3 năm nay, theo đó, sẽ góp phần làm giảm số dư tiền mặt và sức mua của người tham gia thị trường.

Trong phát biều gần đây của NHNN, chính sách nới lỏng tiền tệ thông qua hạ lãi suất và đẩy mạnh tín dụng luôn có hai mặt, đòi hỏi sự theo dõi sát sao để kịp thời điều chỉnh trước khi lạm phát vượt kiểm soát. Sau 2 năm cắt giảm lãi suất và nới lỏng tiền tệ, áp lực tỷ giá và lạm phát đang ngày một rõ nét khiến dư địa nới lỏng không còn nhiều. SGI Capital đánh giá rằng, ưu tiên điều hành của NHNN đang tiến gần hơn tới điểm chuyển từ tập trung hỗ trợ kích thích tăng trưởng sang đảm bảo ổn định vĩ mô và duy trì tăng trưởng hợp lý.

Kết hợp với áp lực tỷ giá, lãi suất và đà tăng của giá vàng, SGI Capital cho biết dòng tiền nộp mới vào chứng khoán đã chững lại vào cuối tháng 8, làm giá trị giao dịch sụt giảm. Ngược lại, lượng cho vay ký quỹ (margin) cao kỷ lục từ quý 2/2025 tiếp tục tăng mạnh trong quý 3, khiến cho các tỷ lệ margin so với tiền mặt, vốn hóa và thanh khoản tiếp tục đạt các mức cao kỷ lục. Điều này "tiềm ẩn rủi ro áp lực bán khi thị trường điều chỉnh đủ sâu", theo SGI Capital.

Thừa Vân

FILI - 11:30:31 11/09/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

주식, FX, 상품, 선물, 채권, ETF 또는 암호화폐와 같은 금융 자산 거래의 손실 위험은 상당할 수 있습니다. 중개인에게 자금을 예치할 경우, 이 자금이 전부 손실될 수도 있습니다. 따라서 귀하의 상황과 재정 상황에 비추어 그러한 거래가 귀하에게 적합한지 신중하게 고려해야 합니다.

본인 스스로 나름대로 철저히 조사를 하거나 재무 관련 상담가와 상의하지 않고는 이러한 투자는 고려해서는 안됩니다. 이런 절차 없이 투자할 경우, 귀하의 재정 상태와 투자 요구 사항을 알지 못한 상태에서 하는 투자이기 때문에 당사의 웹 콘텐츠는 귀하에게 적합하지 않을 수 있습니다. 당사의 재무 정보가 최신으로 업데이트 되는 데는 지연이 있을 수 있고, 부정확한 내용이 포함될 수도 있으므로 모든 거래 및 투자 결정에 대한 책임은 투자자 본인의 몫입니다. 회사는 귀하의 자본 손실에 대해 책임을 지지 않습니다.

웹사이트의 허가 없이 웹사이트 그래픽, 텍스트 또는 상표를 복사할 수 없습니다. 이 웹사이트에 포함된 콘텐츠 또는 데이터에 대한 지적 재산권은 해당 공급자 및 거래소 판매자에게 있습니다.