견적

분석

사용자

7x24

경제 일정

교육

데이터

- 이름

- 최신 값

- 이전

미국과 중국은 긴장이 고조됨에 따라 90일간 관세를 인하하기로 합의했습니다. 하지만 영구적인 합의에 대한 전망은 어떨까요? 시장에서는 이것이 진정한 전환점인지 확신하지 못하고 있습니다.

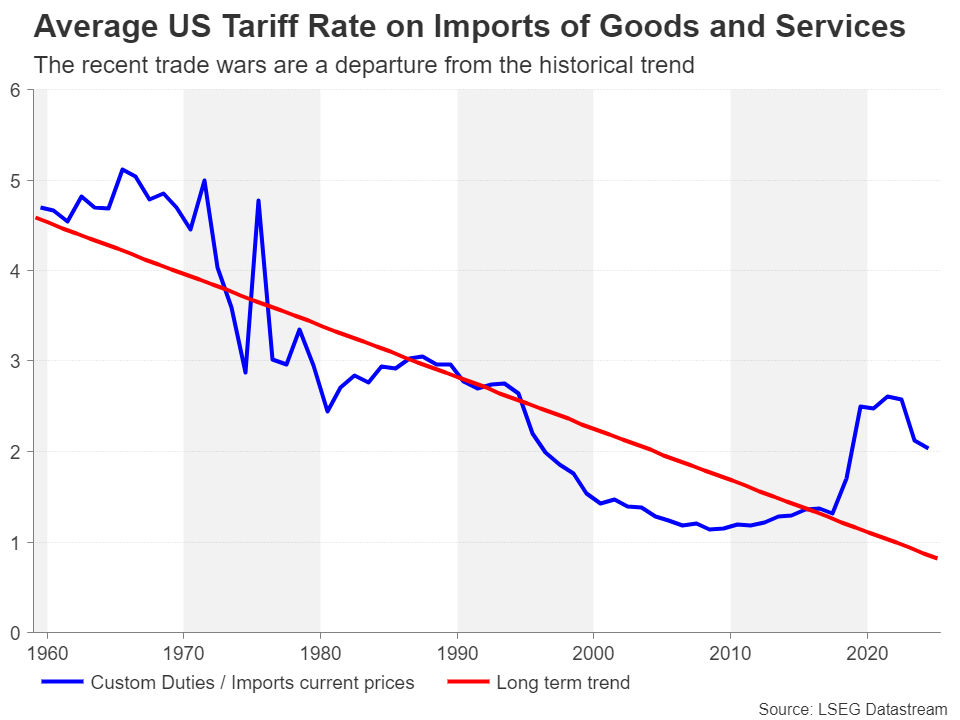

미국과 전 세계 국가들 간의 무역 전쟁은 트럼프 대통령이 예상을 훨씬 뛰어넘는 상호 관세를 발표하고 새로운 부문별 관세 부과를 시사하면서 4월 정점에 달했습니다. 다른 국가들의 대응은 다양했는데, 호주, 일본, 영국 등 많은 국가들이 보복 조치를 취하지 않기로 결정했습니다. 그러나 유럽 연합과 중국 등 다른 국가들은 일부 대응 조치를 주저 없이 취했습니다.

중국의 대응은 가장 공격적이었으며, 백악관을 놀라게 했을 가능성이 큽니다. 그러나 예상대로 맞대응은 트럼프 대통령을 격분시켰고, 이는 본격적인 무역 갈등으로 번졌습니다. 미국과 중국 관리들이 주말 동안 상황 완화를 위한 회담을 갖기 전까지, 중국 기업들은 대미 수출에 무려 145%의 관세를 부과받았고, 미국 수입품에는 그보다 다소 낮은 125%의 관세가 부과되었습니다.

이 모든 것은 휴전이 불가피했음을 시사합니다. 누가 협상을 시작했는지에 대한 보도는 출처에 따라 다릅니다. 하지만 양측 모두 긴급한 긴장 완화를 원했을 가능성이 높습니다. 그러한 징벌적 관세는 세계 2대 경제 대국인 미국과 중국에 해로울 수밖에 없기 때문입니다. 트럼프 대통령이 중국에 대한 관세를 80%까지 인하할 의향이 있음을 시사하면서 스위스에서 열리는 주말 회담을 앞두고 기대감이 고조되었습니다.

투자자들에게 큰 안도감을 안겨준 것은 예상보다 훨씬 나은 결과였습니다. 양측이 서로 관세를 115% 인하하여 중국 수입품에 대한 관세율을 30%로, 미국산 제품에 대한 관세율을 10%로 낮추는 데 합의했기 때문입니다. 철강과 자동차에 대한 부문별 관세 부과는 물론, 이로써 양국 간 평균 관세율은 2월 무역 전쟁 발발 이전 수준보다 여전히 높습니다.

투자자와 기타 의사 결정권자, 특히 기업 리더와 중앙은행 정책 결정권자들에게 더욱 우려스러운 점은 이러한 일시적인 유예 조치가 불확실성을 해소하는 데 거의 도움이 되지 않는다는 점입니다. 초기 무역 협상 타결은 아마도 쉬운 부분일 것입니다. 하지만 지적 재산권, 펜타닐 불법 유통, 미국의 중국 시장 접근 등 핵심 분야의 이견을 해결하는 포괄적인 무역 협정에 합의하는 것은 훨씬 더 어려울 것입니다.

이로 인해 시장은 90일간의 휴식 기간 동안 잠재적인 좌절에 노출되고 취약해질 수 있으며, 보다 영구적인 합의에 도달하지 못하면 미국과 세계 경제 침체에 대한 우려가 다시 높아질 위험이 있습니다.

The easing trade tensions have helped the US dollar recover significant lost ground. The dollar index surged towards its 50-day moving average (MA) the day after the Sino-US deal was announced, extending its rebound from April’s three-year low of 97.92 to more than 4%. However, the 50-day MA has proven to be a tough obstacle to overcome, and the greenback has since retreated somewhat, casting doubt about its outlook even if trade frictions continue to de-escalate.

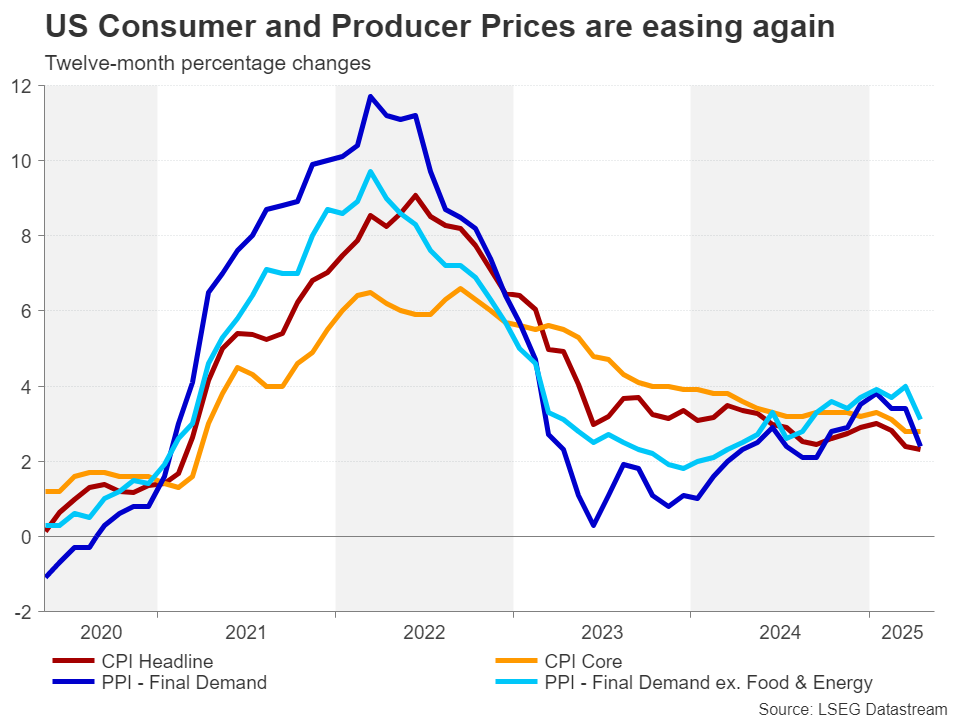

Apart from the ongoing risk that Trump could re-impose some of the suspended tariffs at any point, there is also huge uncertainty about what will happen to inflation. For now, US inflation appears to be gradually declining, putting the Fed in a strong position to resume its rate cuts at some point in the second half of the year.

However, the Trump administration has repeatedly indicated that the 10% baseline tariffs that were introduced on April 2 are here to stay. The 25% duties on specific sectors are also not likely to be abolished completely, even if there are some further exemptions in the future. Plus, tariffs on additional industries are possible.

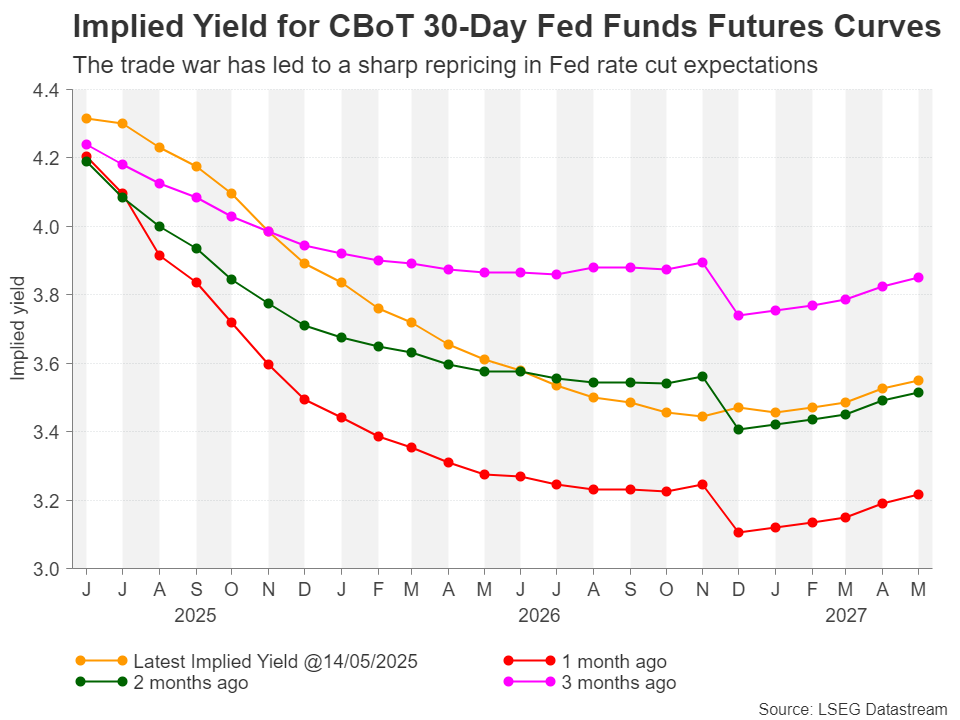

This makes it difficult for the Fed to feel confident about inflation maintaining its current downward path as there’s bound to be some impact from the higher tariffs on US prices even in the best cast scenario. Investors currently foresee just two rate cuts this year, with a full 25-basis-point reduction not fully priced in until September.

A long pause seems more justifiable now that exorbitant tariff levels have been scaled back and no longer pose a threat to the economy. But then why is the dollar’s rebound looking shaky?

It’s likely that investors still see a significant risk of stagflation, as the uncertainty about Trump’s policies will probably hold back business and consumer spending to some extent, suppressing growth while costs go up. It’s also the case that the supply chain landscape will go through an inevitable transformation, as many businesses will be forced either way to shift some or all of their production to the US, pushing up costs.

Investors should not be fooled into thinking that America’s quest to decouple from China will stop when Washington and Beijing finalise their deal, which itself may not bring an end to the broader economic war.

One reason why Trump is coming down hard on China in his second term is because of the failure of the Phase I agreement signed in January 2020 during his first term. The Chinese did not live up to their commitment of buying more US goods, so the White House will be wary not to repeat the same mistake and will seek better safeguards for enforcement of the deal.

따라서 이번에는 판돈이 훨씬 더 커져 무역 분쟁 해결에 예상보다 훨씬 더 오랜 시간이 걸릴 수 있습니다. 이것이 많은 투자자들이 협상에서 더 설득력 있는 돌파구가 마련될 때까지 상당한 신중함을 유지하는 이유입니다.

그럼에도 불구하고, 단기적으로는 어느 정도 낙관적인 전망이 설득력을 얻고 있습니다. 모든 정황을 볼 때 트럼프 행정부는 또 다른 주식 시장 폭락을 피하고 싶어 하며, 최종적으로 더 많은 예비 협상을 타결하고자 하는 의지를 보이고 있기 때문입니다. 또한, 현재 90일간 유예된 상호 관세가 연장될 가능성이 매우 높습니다. 반도체 및 제약 부문에 대한 최근 발표를 보면, 업계 지도자들의 거센 반발에도 불구하고 백악관이 입장을 완화하고 있는 것으로 보입니다.

달러화의 경우, 회복세가 탄력을 받기 위해서는 50일 이동평균선을 돌파하는 것이 필수적입니다. 다음 주요 지지선은 103.35 부근에서 형성될 가능성이 높으며, 그 다음에는 200일 이동평균선이 이어질 것으로 예상됩니다. 하지만 하락 위험이 여전히 남아 있기 때문에 현재로서는 200일 이동평균선이 지나치게 강세적인 목표가 될 수 있습니다.

트럼프의 무역 정책에 대한 끊임없는 입장 변경과 미국의 민주주의 제도 훼손은 세계 기축통화로서의 달러의 지위를 약화시키고 있습니다. 무역 긴장이 더욱 완화되더라도 이는 달러화 강세를 제한할 수 있습니다.

하지만 무역 전쟁이 다시 격화되고 연준의 금리 인하 기대감이 높아진다면 달러 지수가 2021년 최저치인 94.60까지 떨어질 가능성이 있습니다.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

주식, FX, 상품, 선물, 채권, ETF 또는 암호화폐와 같은 금융 자산 거래의 손실 위험은 상당할 수 있습니다. 중개인에게 자금을 예치할 경우, 이 자금이 전부 손실될 수도 있습니다. 따라서 귀하의 상황과 재정 상황에 비추어 그러한 거래가 귀하에게 적합한지 신중하게 고려해야 합니다.

본인 스스로 나름대로 철저히 조사를 하거나 재무 관련 상담가와 상의하지 않고는 이러한 투자는 고려해서는 안됩니다. 이런 절차 없이 투자할 경우, 귀하의 재정 상태와 투자 요구 사항을 알지 못한 상태에서 하는 투자이기 때문에 당사의 웹 콘텐츠는 귀하에게 적합하지 않을 수 있습니다. 당사의 재무 정보가 최신으로 업데이트 되는 데는 지연이 있을 수 있고, 부정확한 내용이 포함될 수도 있으므로 모든 거래 및 투자 결정에 대한 책임은 투자자 본인의 몫입니다. 회사는 귀하의 자본 손실에 대해 책임을 지지 않습니다.

웹사이트의 허가 없이 웹사이트 그래픽, 텍스트 또는 상표를 복사할 수 없습니다. 이 웹사이트에 포함된 콘텐츠 또는 데이터에 대한 지적 재산권은 해당 공급자 및 거래소 판매자에게 있습니다.