견적

소식

분석

사용자

7x24

경제 일정

NULL_CELL

데이터

- 이름

- 최신 값

- 이전

NULL_CELL

NULL_CELL

모든 대회

프랑스 10년 OAT 경매 평균 생산하다

프랑스 10년 OAT 경매 평균 생산하다움:--

F: --

이: --

유로존 소매판매(MoM) (10월)

유로존 소매판매(MoM) (10월)움:--

F: --

이: --

유로존 소매판매(YoY) (10월)움:--

F: --

이: --

브라질 GDP(전년 대비) (제3분기)

브라질 GDP(전년 대비) (제3분기)움:--

F: --

이: --

미국 챌린저, 그레이 및 크리스마스 채용 삭감 (11월)

미국 챌린저, 그레이 및 크리스마스 채용 삭감 (11월)움:--

F: --

이: --

미국 챌린저, 그레이 및 크리스마스 채용이 전월 대비 삭감 (11월)움:--

F: --

이: --

미국 챌린저, 그레이 및 크리스마스 채용 전년 대비 감소 (11월)움:--

F: --

이: --

미국 주간 최초 실업 수당 청구 건수 4주 평균 (SA)움:--

F: --

이: --

미국 주간 최초 실업 수당 청구(SA)움:--

F: --

이: --

미국 주간 연속 실업수당 청구(SA)움:--

F: --

이: --

캐나다 아이비 PMI (SA) (11월)

캐나다 아이비 PMI (SA) (11월)움:--

F: --

이: --

캐나다 아이비 PMI(SA 아님) (11월)움:--

F: --

이: --

미국 비국방 자본 내구재 주문 MoM 개정(항공기 제외)(SA) (9월)움:--

F: --

미국 전월 대비 공장 주문량(운송 제외) (9월)움:--

F: --

이: --

미국 공장 주문(MoM) (9월)움:--

F: --

이: --

미국 전월 대비 공장 수주(방산 제외) (9월)움:--

F: --

이: --

미국 EIA 주간 천연가스 재고 변화움:--

F: --

이: --

사우디 아라비아 원유 생산움:--

F: --

이: --

미국 외국 중앙은행의 주간 국채 보유 현황움:--

F: --

이: --

일본 통화 준비금 (11월)

일본 통화 준비금 (11월)움:--

F: --

이: --

인도 레포 금리

인도 레포 금리움:--

F: --

이: --

인도 벤치마크 이자율움:--

F: --

이: --

인도 역레포 금리움:--

F: --

이: --

인도 인민은행 예금준비율움:--

F: --

이: --

일본 주요 지표 예비 (10월)움:--

F: --

이: --

영국 핼리팩스 주택 가격 지수(YoY)(SA) (11월)

영국 핼리팩스 주택 가격 지수(YoY)(SA) (11월)움:--

F: --

이: --

영국 핼리팩스 주택 가격 지수(MoM)(SA) (11월)움:--

F: --

이: --

프랑스 현재 계정(SA 아님) (10월)움:--

F: --

이: --

프랑스 무역수지(SA) (10월)움:--

F: --

이: --

프랑스 산업용 생산량(MoM)(SA) (10월)움:--

F: --

이: --

이탈리아 소매판매(MoM)(SA) (10월)

이탈리아 소매판매(MoM)(SA) (10월)--

F: --

이: --

유로존 전년 대비 고용(SA) (제3분기)--

F: --

이: --

유로존 GDP 최종 전년 대비 (제3분기)--

F: --

이: --

유로존 GDP 최종 QoQ (제3분기)--

F: --

이: --

유로존 고용 최종 QoQ (SA) (제3분기)--

F: --

이: --

유로존 취업 최종 (SA) (제3분기)--

F: --

브라질 PPI 엄마 (10월)--

F: --

이: --

멕시코 소비자 신뢰지수 (11월)

멕시코 소비자 신뢰지수 (11월)--

F: --

이: --

캐나다 실업률(SA) (11월)--

F: --

이: --

캐나다 고용 참여율(SA) (11월)--

F: --

이: --

캐나다 고용(SA) (11월)--

F: --

이: --

캐나다 파트타임 고용(SA) (11월)--

F: --

이: --

캐나다 정규직 고용(SA) (11월)--

F: --

이: --

미국 개인 소득(월) (9월)--

F: --

이: --

미국 달라스 연준 PCE 가격지수(MoM) (9월)--

F: --

이: --

미국 PCE 물가지수(YoY)(SA) (9월)--

F: --

이: --

미국 PCE 가격지수(MoM) (9월)--

F: --

이: --

미국 개인 지출(MoM)(SA) (9월)--

F: --

이: --

미국 핵심 PCE 가격 지수(MoM) (9월)--

F: --

이: --

미국 UMich 5년 인플레이션 예비(YoY) (12월)--

F: --

이: --

미국 핵심 PCE 가격 지수(YoY) (9월)--

F: --

이: --

미국 실질 개인소비지출(MoM) (9월)--

F: --

이: --

미국 5~10년 인플레이션 기대 (12월)--

F: --

이: --

미국 UMich 현황 지수 예비 (12월)--

F: --

이: --

미국 UMich 소비자 신뢰 지수 예비 (12월)--

F: --

이: --

미국 미시간 대학의 1년 인플레이션 예비 예측 (12월)--

F: --

이: --

미국 미시간 대학 소비자 기대 지수 예비 가치 (12월)--

F: --

이: --

미국 주간 총 드릴링--

F: --

이: --

미국 주간 총 석유 시추--

F: --

이: --

미국 소비자신용(SA) (10월)--

F: --

이: --

일치하는 데이터가 없습니다

모두 보기

데이터가 없음

오늘 홍콩 주가 지수 HSI(FXOpen의 Hong Kong 50)는 하락세를 보이며 10월 중순 이후 처음으로 25,200 이하로 떨어졌습니다.

오늘 홍콩 주가 지수 HSI(FXOpen의 Hong Kong 50)는 하락세를 보이며 10월 중순 이후 처음으로 25,200 이하로 떨어졌습니다.

(언론 보도에 따르면) 판매 압력을 가중시키는 요인은 다음과 같습니다.

→ 기술 부문 침체: 홍콩도 미국을 따라가고 있습니다. 미국 투자자들은 AI "버블"에 대한 우려 속에 기술 대기업들의 주식을 매도하기 시작했습니다. 시장 참가자들은 현재 기업 가치가 과도하게 부풀려졌다고 우려합니다. 이번 주 발표된 엔비디아의 견조한 실적 발표조차 단기적인 상승세에 그쳤습니다.

→ 지정학: 중국과 미국 간의 무역 관계가 긴장된 데다, 일본과의 긴장으로 불확실성이 커졌습니다.

→ 중국의 경제 데이터: 정부의 경기 부양책에도 불구하고 지표는 계속해서 우려를 불러일으키고 있습니다.

동시에:

→ 11월 5일, 가격은 하한선에서 급격히 반등하여 강력한 매수 관심을 확인했습니다.

→ 이번 주에는 (화살표로 표시된 대로) 상승 반전에 실패했습니다.

결과적으로 하락세는 중요한 지지 수준을 돌파하고 상승분을 공고히 하려고 시도하고 있습니다.

다음이 가능합니다.

→ 25,700 레벨(채널이 깨진 곳)이 저항선으로 작용할 수 있습니다.

→ 하락세가 더욱 심화될 수 있으며, 단기적으로 HSI(FXOpen의 홍콩 50)가 하락하여 24,800 근처의 주요 지지선을 테스트할 가능성이 있습니다.

미국 노동 시장 데이터가 발표된 이후 XAUUSD 가격은 4,030 USD 수준으로 하락했습니다.

금요일, XAUUSD 가격은 12월 고용 보고서 발표 이후 연방준비제도이사회(Fed)의 금리 인하 기대가 약해지면서 하락세를 보였습니다.

미국 노동부가 정부 폐쇄로 인해 발표가 연기된 가운데, 오랫동안 기다려온 보고서에 따르면 9월 비농업 일자리 수가 11만 9천 개 늘어났으며, 예상치인 5만 개를 넘어섰습니다.

분석가들은 이 수치가 노동 시장이 냉각되고 있지만 여전히 안정적이라는 연준의 10월 평가를 뒷받침한다고 지적합니다. 한편, 실업률은 2021년 10월 이후 최고치인 4.4%로 상승하여 예상치인 4.3%를 넘어섰고, 임금 상승률은 예상치인 3.8%를 소폭 상회했습니다.

XAUUSD는 올해 연방준비제도(Fed)의 추가 금리 인하에 대한 의구심이 커지면서 4,030달러 부근으로 조정을 받았습니다. 앨리게이터 지표는 하락세를 보이고 있어 조정 국면이 지속될 가능성이 있습니다 .

단기 XAUUSD 가격 전망은 매수세가 다시 주도권을 잡고 4,050달러 위에서 발판을 마련할 경우 4,100달러 이상으로 추가 상승할 것으로 예상합니다. 반대로 매도세가 4,050달러 이하로 유지될 경우 4,000달러 지지선까지 하락할 가능성이 있습니다.

금은 하락세를 이어가며 4,030달러대까지 떨어졌습니다. 시장 참가자들은 연준이 12월 회의에서 금리를 인하할 것이라고 의심하고 있습니다.

금은 금요일에 하락했고 주간 하락세를 보이고 있습니다. 예상보다 강한 미국의 고용 보고서로 인해 연방준비제도가 12월 회의에서 금리를 인하하지 않을 것이라는 기대가 강화되었기 때문입니다.

금 현물 가격은 GMT 기준 06시 43분 기준 온스당 0.9% 하락한 4,039.86달러를 기록했습니다. 금괴 가격은 이번 주 1% 하락했습니다. 미국 12월 인도분 금 선물 가격은 0.6% 하락한 온스당 4,035.60달러를 기록했습니다.

골드실버 센트럴의 브라이언 란(Brian Lan) MD는 "금 가격은 현재 통합되고 있으며 달러도 상당히 강세를 보이고 있습니다. 이러한 추세의 배경에는 연준이 금리를 계속 인하할지 여부에 대한 많은 추측이 있습니다."라고 말했습니다.

"저는 지금 시장이 불확실하다고 생각합니다. 특히 12월 말이 다가오면서 많은 트레이더가 자신의 포지션에서 이익을 실현할 것으로 예상합니다. 지난주 말부터 이번 주까지 그런 모습을 보였습니다."

달러는 금요일 한 달여 만에 가장 강세를 보일 것으로 예상되었습니다. 달러 강세는 다른 통화 보유자들에게 달러화 기준 금 가격을 상승시킵니다.

연방 정부 폐쇄로 인해 발표가 연기된 미국 노동부 보고서에 따르면, 9월 비농업 고용자 수가 119,000명 증가했는데, 이는 예상치인 50,000명 증가의 두 배 이상입니다.

트레이더들은 다음 달 연준의 금리 인하 가능성을 거의 39%로 예상하고 있습니다. 수익률이 높지 않은 자산인 금은 저금리 환경에서 강세를 보이는 경향이 있습니다.

시카고 연방준비은행 총재인 오스틴 굴스비는 목요일에 인플레이션이 연준의 2% 목표에 도달하는 데 정체가 나타나고 잘못된 방향으로 나아가기 시작하면서, 금리를 조기에 인하하는 것에 대해 "불안하다"고 반복했습니다.

한편, 주요 아시아 시장의 실물 금 수요는 이번 주에도 약세를 유지했는데, 가격 변동성으로 인해 잠재적인 매수자가 매수를 꺼렸기 때문입니다.

다른 곳에서는 현물 은이 온스당 2.2% 하락한 49.48달러를 기록했고, 플래티넘은 0.4% 하락한 1,505.96달러를 기록했으며, 팔라듐은 1.4% 하락한 1,358.15달러를 기록했습니다.

주요 포인트:

XRP는 11월 20일 목요일에 주요 심리적 지지 수준으로 떨어졌고, 암호화폐 시장 전반에 걸쳐 매도 압력이 심화되었습니다.

XRP 현물 ETF는 매도 물결을 막지 못했고, 비트코인( BTC )은 2025년 4월 이후 최저 수준으로 폭락했습니다. XRP와 비트코인의 지속적인 상관관계로 인해 토큰은 BTC 현물 ETF 흐름에 노출되었고, 이는 11월의 감정에 부담을 주었습니다.

20만 명 이상의 팔로워를 보유한 유명 암호화폐 평론가 퀸텐은 단기 투자자 중 수중에 있는 비율이 얼마인지에 대해 다음과 같이 언급했습니다.

2020년 코로나19 폭락으로 3,750달러에서 92% 손실. 2020년 FTX 폭락으로 16,000달러에서 94% 손실. 오늘 89,000달러에서 99% 손실. 이는 단기 투자자의 최대 손실폭입니다.

비트와이즈 XRP ETF는 11월 20일 목요일에 출시되어 첫 거래일에 강력한 기관 수요를 보였습니다. 그러나 첫날 거래량은 카나리아 XRP ETF(XRPC)의 5,900만 달러에 미치지 못하여 투자 심리에 부정적인 영향을 미쳤습니다.

Bloomberg Intelligence 분석가 James Seyffart는 Bitwise XRP ETF의 첫 거래일에 대해 다음과 같이 언급했습니다.

거래 마감까지 약 2시간 남짓 남은 상황에서, Bitwise의 $XRP는 오늘 약 2,200만 달러에 육박했습니다. 올해 거래량 기준 1위를 기록한 Canary Funds의 $XRPC에 이어 두 번째로 출시된 상품으로서는 매우 인상적인 성과입니다.

분석가들은 이전에 ETF 발행사 자산 관리 순위표에서 두 회사의 순위를 고려했을 때, 비트와이즈와 프랭클린 템플턴이 훨씬 더 많은 수요를 끌어올릴 것으로 추측했습니다.

VettaFi 에 따르면 프랭클린 템플턴은 ETF 발행사 운용자산(AUM) 순위표에서 447억 달러로 19위를 차지했습니다. 비트와이즈 자산운용은 56억 달러로 56위를 차지했습니다. 최초로 XRP 현물 ETF를 발행한 캐너리 캐피털은 8,482만 달러로 231위를 차지했습니다.

그러나 시장 상황이 거래량에 영향을 미쳤을 가능성이 높습니다. 참고로, 미국 BTC 현물 ETF 시장은 11월에 30억 달러의 순 유출을 기록했습니다.

목요일 매도세를 촉발할 만한 새로운 시장 이벤트는 없었습니다. 그러나 10월의 두 가지 주요 사건으로 인해 투자 심리는 여전히 약세를 보이고 있습니다. 미국 정부 셧다운과 트럼프 대통령이 중국산 제품에 대한 관세를 100% 인상하겠다고 위협하면서 XRP는 10월 1일부터 11월 20일까지 30% 하락했습니다. XRP 보유자들에게 유일하게 좋은 소식은 10월 10일 플래시 크래시에서 0.7773달러까지 빠르게 회복한 것입니다.

XRPUSD – 일간 차트 – 211125 – 정부 폐쇄 및 관세 위협

XRPUSD – 일간 차트 – 211125 – 정부 폐쇄 및 관세 위협코베이시 레터는 암호화폐 매도 장기화에 대해 다음과 같이 언급했습니다.

암호화폐 폭락: 불과 45일 전인 10월 6일, 비트코인은 126,272달러라는 사상 최고치를 기록하며 2조 5천억 달러의 가치를 기록했습니다. 그런데 10월 10일 트럼프 대통령이 중국에 100% 관세를 부과하겠다고 위협하면서 "기계적인" 변화가 생긴 것으로 보입니다. 이로 인해 192억 달러라는 기록적인 가격 폭락이 발생했을 뿐만 아니라, 비트코인은 결국 진정한 회복을 이루지 못했습니다.

고베이시 편지에는 다음과 같은 내용이 적혀 있습니다.

10월 30일 미국과 중국 간 무역 합의가 이루어졌을 때조차 청산 압력은 더욱 심화되었습니다. 11월 10일 이후 비트코인은 말 그대로 직선 하락세를 보이며 일평균 청산 규모가 10억 달러에 육박했습니다. 이 45일간의 약세장 기간 동안 암호화폐는 약세 펀더멘털 변화를 거의 또는 전혀 경험하지 못했습니다.

고베이시 레터는 45일간의 하락장의 원인을 과도한 레버리지와 산발적인 청산에 기인한 것으로 설명하면서도, 시장 효율성을 고려하면 이러한 상황은 안정될 것이라고 강조했습니다.

10월 10일 플래시 크래시(급락)로 투자자들이 불안에 떨었지만, 12월 연준 금리 인하에 대한 기대감이 약화되면서 매도세가 더욱 강해졌습니다. FOMC 위원들은 높은 인플레이션에 대한 우려를 제기하는 한편, 고용 시장 위축을 축소하며 추가 완화 정책의 연기 가능성을 시사했습니다.

CME FedWatch 도구 에 따르면, 12월 금리 인하 가능성은 11월 13일 50.1%에서 11월 20일 39.1%로 떨어졌습니다. 참고로, 12월 금리 인하 가능성은 10월 20일 98.8%였습니다. XRP는 10월 20일 이후 16.4% 하락했는데, 이는 Fed가 시장 심리에 미치는 영향을 반영합니다.

결정적으로, 미국 주요 경제 보고서 발표가 없어 XRP와 더 넓은 암호화폐 시장이 급락했습니다. 인플레이션이 완화되고 고용 시장이 붕괴되기보다는 오히려 냉각될 경우, 업데이트된 인플레이션 및 고용 데이터는 이러한 상황을 바꿀 수 있습니다.

XRP는 전날 4.94% 하락한 데 이어 11월 20일 목요일 5.17% 하락하여 1.9985달러로 마감했습니다. 4.84% 하락한 전체 암호화폐 시장보다 저조한 실적을 기록했습니다.

목요일의 장기 매도로 인해 토큰 거래가 50일 및 200일 지수 이동 평균(EMA)보다 훨씬 낮아져 하락세가 확인되었습니다.

앞으로 여러 가지 사건으로 인해 감정이 바뀔 수 있으며, 잠재적으로 XRP는 2.5달러로 치솟을 수 있습니다.

주목해야 할 주요 기술 수준은 다음과 같습니다.

단기 가격 촉진 요인은 다음과 같습니다.

약세 시나리오: $2.0 미만의 위험

이러한 약세 시나리오는 XRP를 $2.0까지 끌어올릴 수 있습니다. 만약 이 수준이 돌파된다면 $1.9112가 다음 주요 지지선이 될 것입니다. $1.9112 아래로 하락하면 4월 저점인 $1.6147이 노출될 수 있습니다. 특히 XRP는 고점과 저점을 계속해서 낮추고 있어 추가 하락을 예고하고 있습니다.

XRPUSD – 일간 차트 – 211125 – 하락세

XRPUSD – 일간 차트 – 211125 – 하락세$2.2 저항선을 돌파하면 $2.35를 시험할 가능성이 있습니다. $2.35를 지속적으로 돌파한다면 50일 지수이동평균(EMA)으로 향하는 길을 열 수 있으며, $2.5가 다음 주요 저항선입니다. $2.0에서의 매수 수요는 향후 거래에서 매우 중요할 것입니다.

XRPUSD – 일간 차트 – 211125 – 강세

XRPUSD – 일간 차트 – 211125 – 강세주요 미국 경제지표 발표가 없고 연방준비제도(Fed) 정책의 불확실성이 시장 심리에 계속 영향을 미치고 있습니다.

그러나 XRP 현물 ETF에 대한 강력한 수요는 가격 회복을 뒷받침하여 토큰 가격을 2.2달러까지 끌어올릴 수 있습니다. 11월 24일 월요일 프랭클린 XRP ETF 출시는 프랭클린 템플턴이 ETF 시장에서 두각을 나타내고 있다는 점을 고려할 때 매우 중요한 의미를 가질 수 있습니다.

향후 72시간 동안 XRP가 손실을 확대할지, 아니면 2.5달러를 향해 회복세를 보일지가 결정될 수 있습니다. XRP가 BTC와의 분리를 시작하려면 XRP 현물 ETF 자금 흐름이 매우 중요할 것입니다.

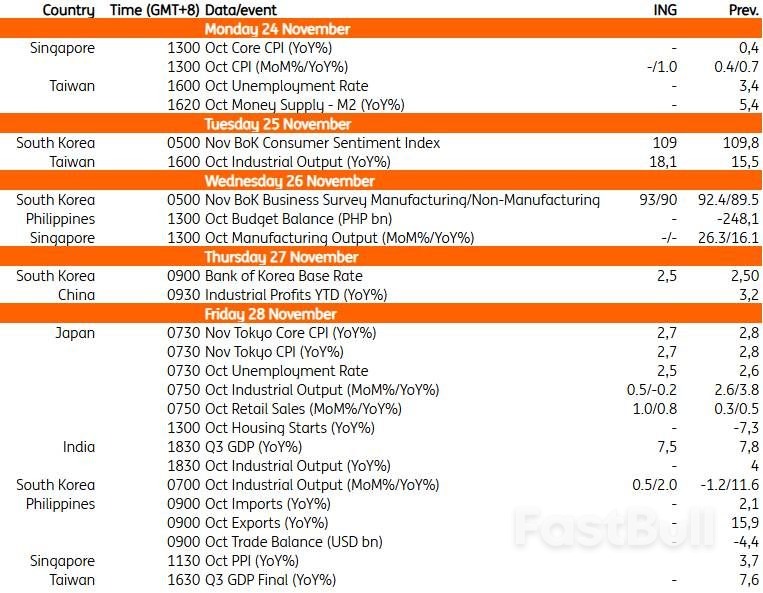

한국은행은 목요일 기준금리를 한 달 더 2.50%로 유지할 것으로 예상되며, 경미한 반대표가 예상됩니다. 한국은행은 물가상승률보다 금융 불안에 대한 우려를 우선시할 것으로 보입니다. 주택 가격이 안정되고 외환 시장이 여전히 변동성이 크다는 명확한 징후가 없는 상황에서 한국은행이 금리를 동결할 이유는 충분합니다. 또한 목요일에는 한국은행이 전망 보고서를 발표합니다. 무역 긴장 완화와 예상보다 강한 반도체 경기 사이클 속에서 한국은행은 2025년 GDP 성장률 전망치를 0.8%에서 1.1%로, 2026년 전망치를 1.6%에서 1.9%로 상향 조정할 것으로 예상됩니다. GDP 성장률 전망치가 2% 미만일 경우 한국은행의 지속적인 완화 기조를 뒷받침할 것으로 보입니다. 최근 국고채 금리 상승은 이 총재가 이전 언론 인터뷰에서 정책 방향 전환 가능성을 시사하는 매파적 발언을 반영한 것입니다. 기자회견에서 이 총재의 발언은 보다 균형 잡힌 시각을 가져야 하며, 정책 결정은 데이터에 의존해야 한다는 점을 강조해야 합니다.

산업 생산은 반도체 생산량 증가에 힘입어 두 달 연속 증가할 것으로 전망됩니다. 예상보다 길어진 추석 연휴와 2차 현금 지급 프로그램 덕분에 서비스업 활동이 증가할 것으로 예상됩니다.

목요일에 발표되는 중국 산업 이익 데이터로 이번 달 데이터 발표가 마무리될 예정입니다. 지난 몇 달 동안 데이터는 개선 조짐을 보였으며, 8월과 9월 두 달 연속 전년 동기 대비 이익 성장률이 20%를 넘어선 덕분에 9월까지 현재까지 이익이 전년 동기 대비 3.2% 증가했습니다. 이는 지지 기반 효과에 힘입은 것입니다. 이러한 기저 효과는 4분기 데이터에서 점차 약화될 것으로 예상되지만, 10월 이익 성장률은 견조하게 유지될 것으로 예상됩니다. 철도, 선박, 항공우주, 컴퓨터, 통신, 기타 전자 장비 제조, 전기 기계 장비 제조 등 수출 수요가 강한 산업들은 올해 들어 전반적으로 양호한 실적을 보였습니다. 이러한 추세는 지속될 것으로 예상됩니다.

도쿄의 11월 소비자물가지수(CPI) 상승률은 견조한 임금 상승에 힘입어 전년 동기 대비 2.7% 상승할 것으로 예상됩니다. 엔화 약세는 상승 압력을 가중시켰을 가능성이 높습니다. 산업 생산은 미·일 무역 합의에 따라 긍정적인 흐름을 유지할 것으로 예상됩니다. 3분기 경기 위축에도 불구하고, 최근 경제 지표는 경기 회복세를 시사하며 일본은행의 지속적인 정책 정상화에 힘을 실어주고 있습니다. 12월 금리 인상에 대한 시장의 기대치는 이번 주 들어 급락했습니다. 최근 일본은행(BoJ)의 발언에 따르면 최소 세 명의 위원이 보다 매파적인 입장을 지지하는 것으로 보입니다. 그러나 다른 위원들의 의견이 일치할지는 아직 불확실합니다. 12월 금리 인상 전망은 유지되지만, 1월로 연기될 가능성이 높아지고 있습니다.

화요일에 발표될 대만 산업 생산 데이터는 전년 대비 18.1% 증가하며 소폭 상승세를 이어갈 것으로 예상됩니다. 이러한 강세는 정보전자산업에 상당히 집중되어 있으며, 이 부문의 수요가 둔화될 경우 경기 침체에 취약할 수 있습니다. 최근 이러한 가능성에 대한 시장의 논쟁이 커지고 있지만, 10월 데이터에 미치는 영향은 아직 미지수입니다.

인도의 3분기 GDP 성장률은 전년 동기 대비 7.5%로 소폭 둔화될 것으로 예상됩니다. 수출 증가율은 미국 수출에 대한 50% 관세의 영향으로 3분기부터 둔화되기 시작했습니다. 그러나 GST(상품소비세) 세율 인하와 이에 따른 소비재 구매 증가에 힘입어 민간 소비 증가율은 비교적 높은 수준을 유지했습니다.

운송 운영사 ComfortDelGro는 11월 20일에 고위 경영진의 변화를 발표했는데, 여기에는 새로운 "지점 간 이동성 책임자" 역할의 신설이 포함되었습니다.

데릭 코는 2026년 최고재무책임자(CFO) 자리에서 물러나 3월 말에 은퇴할 예정입니다. 또한 부최고경영자(CEO)와 최고기업서비스책임자(CSO)라는 두 가지 고위직도 사임할 예정입니다.

회사가 증권거래소에 제출한 서류에 따르면, 그는 7년간 자신의 역할을 수행한 뒤, 전환을 돕고 "전략적 이니셔티브의 연속성"을 보장하기 위해 자문 역할을 맡을 예정이라고 밝혔습니다.

코 씨의 CFO 역할을 이어받을 사람은 현재 그룹 부사장인 크리스토퍼 데이비드 화이트입니다.

20년 이상의 금융 경력을 보유한 화이트 씨는 2019년부터 컴포트델그로에 합류하여 그룹 차원의 재무 거버넌스, 성과 관리 및 국제 금융 운영 통합을 감독하고 있습니다. 그는 동시에 투자자 관계 부문의 그룹 책임자를 맡고 있습니다.

새로 신설된 그룹 최고 지점 간 모빌리티 책임자(Chief Point-to-Point Mobility Officer) 직책은 현재 영국 지점 간 모빌리티 부문을 총괄해 온 리엄 그리핀(Liam Griffin)이 맡게 됩니다. 그리핀 씨는 컴포트델그로(ComfortDelgro)의 런던 자회사인 애디슨 리(Addison Lee)의 최고경영자(CEO)이기도 합니다.

ComfortDelGro 회장 마크 그리브스는 "이사회는 이러한 미래 지향적인 임명이 선도적인 글로벌 멀티모달 모빌리티 운영업체로서 그룹의 지속적인 발전에 필수적이라고 생각합니다."라고 말했습니다.

그는 이러한 내부 임명을 통해 "연속성"이 확보되고 그룹의 미래 성장 계획을 추진하는 데 필요한 구조가 제공된다고 덧붙였다.

컴포트델그로 주가는 발표 후 11월 21일 오전 10시 57분 기준 1.4%(2센트) 하락한 1.45달러를 기록했습니다. 스트레이츠 타임스 지수는 0.9% 하락했습니다.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

주식, FX, 상품, 선물, 채권, ETF 또는 암호화폐와 같은 금융 자산 거래의 손실 위험은 상당할 수 있습니다. 중개인에게 자금을 예치할 경우, 이 자금이 전부 손실될 수도 있습니다. 따라서 귀하의 상황과 재정 상황에 비추어 그러한 거래가 귀하에게 적합한지 신중하게 고려해야 합니다.

본인 스스로 나름대로 철저히 조사를 하거나 재무 관련 상담가와 상의하지 않고는 이러한 투자는 고려해서는 안됩니다. 이런 절차 없이 투자할 경우, 귀하의 재정 상태와 투자 요구 사항을 알지 못한 상태에서 하는 투자이기 때문에 당사의 웹 콘텐츠는 귀하에게 적합하지 않을 수 있습니다. 당사의 재무 정보가 최신으로 업데이트 되는 데는 지연이 있을 수 있고, 부정확한 내용이 포함될 수도 있으므로 모든 거래 및 투자 결정에 대한 책임은 투자자 본인의 몫입니다. 회사는 귀하의 자본 손실에 대해 책임을 지지 않습니다.

웹사이트의 허가 없이 웹사이트 그래픽, 텍스트 또는 상표를 복사할 수 없습니다. 이 웹사이트에 포함된 콘텐츠 또는 데이터에 대한 지적 재산권은 해당 공급자 및 거래소 판매자에게 있습니다.