견적

소식

분석

사용자

7x24

경제 일정

NULL_CELL

데이터

- 이름

- 최신 값

- 이전

NULL_CELL

NULL_CELL

모든 대회

미국 주간 최초 실업 수당 청구 건수 4주 평균 (SA)

미국 주간 최초 실업 수당 청구 건수 4주 평균 (SA)움:--

F: --

이: --

미국 주간 연속 실업수당 청구(SA)움:--

F: --

이: --

캐나다 아이비 PMI (SA) (11월)

캐나다 아이비 PMI (SA) (11월)움:--

F: --

이: --

캐나다 아이비 PMI(SA 아님) (11월)움:--

F: --

이: --

미국 비국방 자본 내구재 주문 MoM 개정(항공기 제외)(SA) (9월)움:--

F: --

미국 전월 대비 공장 주문량(운송 제외) (9월)움:--

F: --

이: --

미국 공장 주문(MoM) (9월)움:--

F: --

이: --

미국 전월 대비 공장 수주(방산 제외) (9월)움:--

F: --

이: --

미국 EIA 주간 천연가스 재고 변화움:--

F: --

이: --

사우디 아라비아 원유 생산움:--

F: --

이: --

미국 외국 중앙은행의 주간 국채 보유 현황움:--

F: --

이: --

일본 통화 준비금 (11월)

일본 통화 준비금 (11월)움:--

F: --

이: --

인도 레포 금리

인도 레포 금리움:--

F: --

이: --

인도 벤치마크 이자율움:--

F: --

이: --

인도 역레포 금리움:--

F: --

이: --

인도 인민은행 예금준비율움:--

F: --

이: --

일본 주요 지표 예비 (10월)움:--

F: --

이: --

영국 핼리팩스 주택 가격 지수(YoY)(SA) (11월)

영국 핼리팩스 주택 가격 지수(YoY)(SA) (11월)움:--

F: --

이: --

영국 핼리팩스 주택 가격 지수(MoM)(SA) (11월)움:--

F: --

이: --

프랑스 현재 계정(SA 아님) (10월)

프랑스 현재 계정(SA 아님) (10월)움:--

F: --

이: --

프랑스 무역수지(SA) (10월)움:--

F: --

이: --

프랑스 산업용 생산량(MoM)(SA) (10월)움:--

F: --

이: --

이탈리아 소매판매(MoM)(SA) (10월)

이탈리아 소매판매(MoM)(SA) (10월)움:--

F: --

이: --

유로존 전년 대비 고용(SA) (제3분기)

유로존 전년 대비 고용(SA) (제3분기)움:--

F: --

이: --

유로존 GDP 최종 전년 대비 (제3분기)움:--

F: --

이: --

유로존 GDP 최종 QoQ (제3분기)움:--

F: --

이: --

유로존 고용 최종 QoQ (SA) (제3분기)움:--

F: --

이: --

유로존 취업 최종 (SA) (제3분기)움:--

F: --

브라질 PPI 엄마 (10월)

브라질 PPI 엄마 (10월)움:--

F: --

이: --

멕시코 소비자 신뢰지수 (11월)

멕시코 소비자 신뢰지수 (11월)움:--

F: --

이: --

캐나다 실업률(SA) (11월)--

F: --

이: --

캐나다 고용 참여율(SA) (11월)--

F: --

이: --

캐나다 고용(SA) (11월)--

F: --

이: --

캐나다 파트타임 고용(SA) (11월)--

F: --

이: --

캐나다 정규직 고용(SA) (11월)--

F: --

이: --

미국 개인 소득(월) (9월)--

F: --

이: --

미국 달라스 연준 PCE 가격지수(MoM) (9월)--

F: --

이: --

미국 PCE 물가지수(YoY)(SA) (9월)--

F: --

이: --

미국 PCE 가격지수(MoM) (9월)--

F: --

이: --

미국 개인 지출(MoM)(SA) (9월)--

F: --

이: --

미국 핵심 PCE 가격 지수(MoM) (9월)--

F: --

이: --

미국 UMich 5년 인플레이션 예비(YoY) (12월)--

F: --

이: --

미국 핵심 PCE 가격 지수(YoY) (9월)--

F: --

이: --

미국 실질 개인소비지출(MoM) (9월)--

F: --

이: --

미국 5~10년 인플레이션 기대 (12월)--

F: --

이: --

미국 UMich 현황 지수 예비 (12월)--

F: --

이: --

미국 UMich 소비자 신뢰 지수 예비 (12월)--

F: --

이: --

미국 미시간 대학의 1년 인플레이션 예비 예측 (12월)--

F: --

이: --

미국 미시간 대학 소비자 기대 지수 예비 가치 (12월)--

F: --

이: --

미국 주간 총 드릴링--

F: --

이: --

미국 주간 총 석유 시추--

F: --

이: --

미국 소비자신용(SA) (10월)--

F: --

이: --

중국 (본토 통화 준비금 (11월)

중국 (본토 통화 준비금 (11월)--

F: --

이: --

중국 (본토 전년 대비 수출(USD) (11월)--

F: --

이: --

중국 (본토 전년 대비 수입(CNH) (11월)--

F: --

이: --

중국 (본토 전년 대비 수입(USD) (11월)--

F: --

이: --

중국 (본토 수입(CNH) (11월)--

F: --

이: --

중국 (본토 무역수지(CNH) (11월)--

F: --

이: --

중국 (본토 수출 (11월)--

F: --

이: --

일본 월간 임금 (10월)--

F: --

이: --

일치하는 데이터가 없습니다

모두 보기

데이터가 없음

BOE 총재 베일리는 8월 23일 잭슨홀 경제 심포지엄에서 장기적 인플레이션 압박은 완화되고 있지만 추가적인 금리 인하는 서두르지 않을 것이라고 말했습니다.

트레이더들은 지난 금요일의 위험 감수 랠리에서 물러선 듯 보이며, 오늘 아시아 세션에서 더 신중한 모습을 보이고 있습니다. 주요 지수의 분위기는 엇갈리고 있습니다. 닛케이는 -1% 이상 하락한 반면, HSI는 약 1% 상승세를 보이고 있습니다. 이러한 신중한 감정은 엔화와 스위스 프랑과 같은 안전 자산 통화가 달러와 함께 약간 상승한 통화 시장에 반영되었습니다. 호주 달러와 키위와 같은 위험에 민감한 통화는 약간의 하락세를 보이고 있습니다.

그러나 움직임은 비교적 조용하며 주요 기술적 수준은 깨지지 않았습니다. 이는 시장이 단순히 통합 단계에 있음을 시사하며, 시장이 보류 패턴에 있으며 최근 움직임을 소화하고 다음 촉매를 기다리고 있음을 나타냅니다.

오늘의 경제 일정은 비교적 가볍습니다. 독일의 Ifo Business Climate Index와 미국 내구재 주문이 주시해야 할 주요 데이터 포인트입니다. 영국이 공휴일이기 때문에 거래는 당분간 침체될 수 있습니다. 하지만 이번 주가 진행됨에 따라 상황이 나아질 것으로 예상되며, 특히 미국, 유로존, 일본, 호주의 인플레이션 데이터가 다가올 예정입니다.

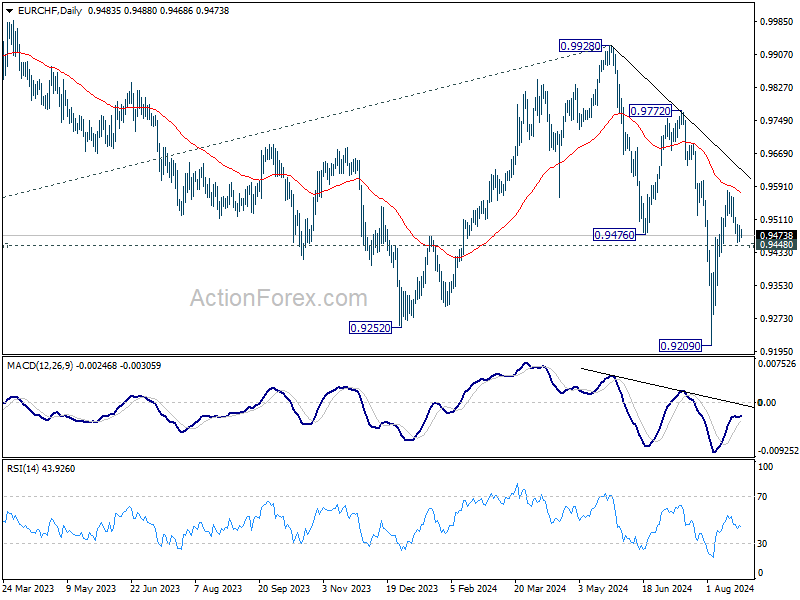

기술적으로 EUR/CHF가 오늘의 초점이 될 것입니다. 0.9209에서의 반등이 강했지만, 55D EMA(현재 0.9577)를 돌파하는 데 어려움을 겪었습니다. 0.9448의 사소한 지지선이 결정적으로 돌파되면 이 반등이 55D EMA에 의해 거부된 후 완료되었다고 주장할 것입니다. 그러면 0.9928에서의 하락 추세도 그대로 유지되고, 다음에 0.9209 저점을 다시 테스트할 수 있는 무대가 마련될 수 있습니다.

아시아에서는 이 글을 쓰는 시점에 닛케이는 -1.09% 하락했습니다. 홍콩 HSI는 1.00% 상승했습니다. 중국 상하이 SSE는 -0.07% 하락했습니다. 싱가포르 스트레이트 타임스는 0.01% 상승했습니다. 일본 10년 JGB 수익률은 -0.0162 하락하여 0.879입니다.

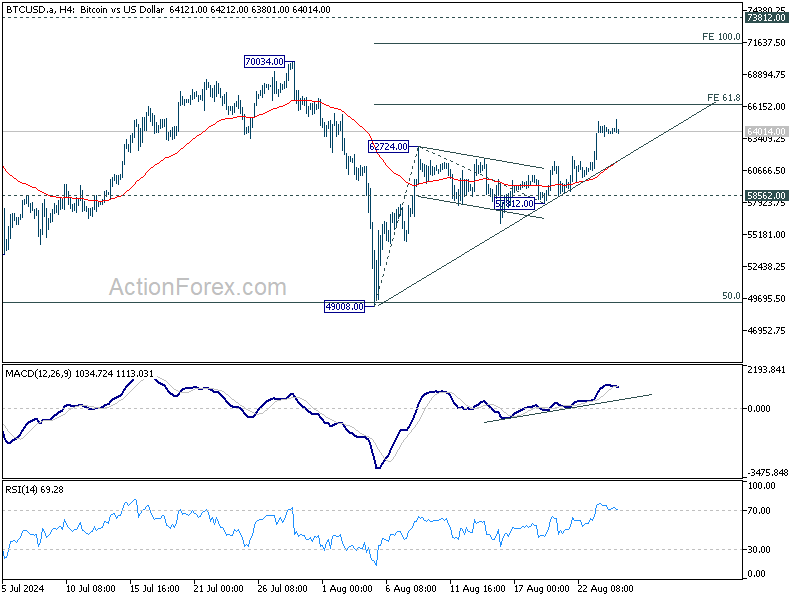

비트코인은 지난 금요일 급등했고 주말 내내 견고하게 유지되었습니다. 암호화폐는 연방준비제도이사회 의장 제롬 파월의 다가올 통화 완화에 대한 암시에 따른 광범위한 위험 감수 감정에 힘입어 중요한 단기 저항 수준을 돌파했습니다. 이제 비트코인은 중요한 시점에 서 있으며, 다음 움직임은 3월에 시작된 중기 통합을 완료했는지 여부를 결정할 것입니다.

기술적으로 62724의 돌파는 49008에서 반등이 재개되었음을 확인했습니다. 55 D EMA의 강력한 돌파는 또한 단기 강세 신호입니다. 73812의 교정 패턴이 49354에서 24896의 50% 되돌림을 기록한 후 49008을 완료했을 가능성이 있습니다.

그러나 강세 상황을 굳건히 하려면 비트코인은 66288에서 57812에서 49008의 61.8% 예측치인 62724로 첫 번째 장애물을 극복해야 합니다. 이 수준에서 거부당하면 49008에서의 반등은 73812의 교정 패턴에서 또 다른 다리로 유지됩니다. 반면 66288의 견고한 돌파는 71528에서 100% 예측치로 상승 가속을 유도하고 5개월 범위에서 결국 돌파할 수 있는 모멘텀을 구축할 수 있습니다.

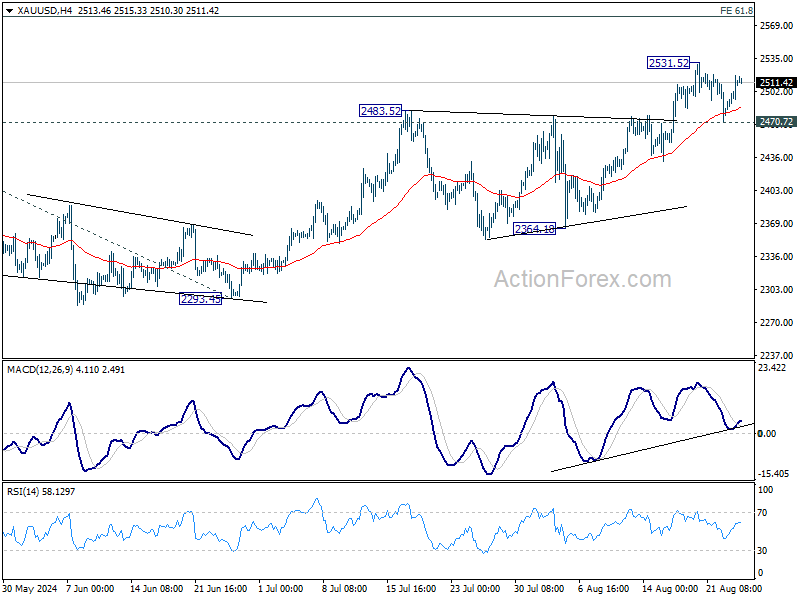

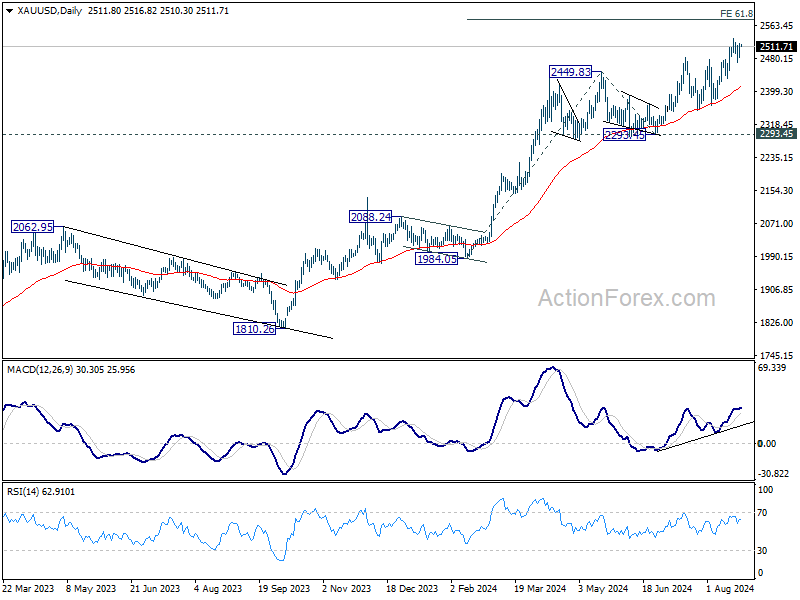

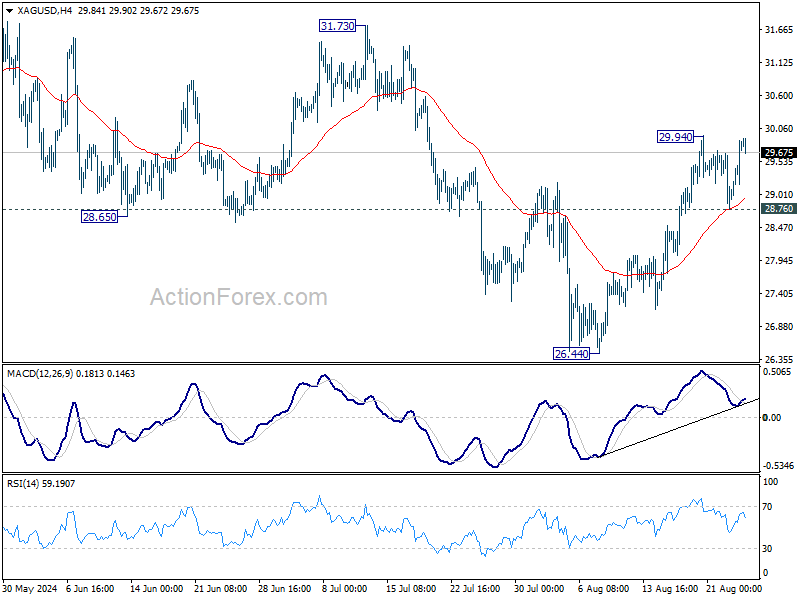

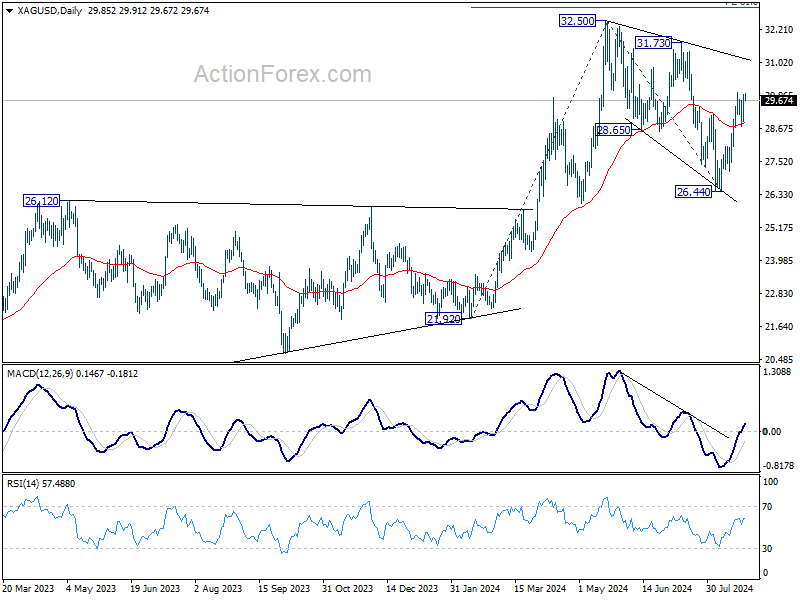

금과 은은 지난주 후반의 랠리에도 불구하고 현재 단기 통합에 여전히 갇혀 있습니다. 두 금속 모두 최근의 상승세를 확대할 잠재력이 있지만, 달러가 더 현저하게 하락해야 필요한 모멘텀을 제공할 수 있습니다.

골드의 경우, 2470.72 지지선이 유지되는 한 추가 랠리가 예상됩니다. 2531.57의 견고한 돌파는 장기 상승 추세를 재개하고 기록적인 상승세를 연장할 것입니다. 다음 목표는 2581.30의 2293.45에서 1984.05의 61.8% 예측치인 2449.83입니다. 그러나 2470.72의 돌파는 먼저 55 D EMA(현재 2412.87)로 더 깊이 풀릴 위험이 있습니다.

은이 금보다 뒤처지고 있지만, 앞으로 따라잡을 가능성이 있습니다. 32.50에서 시작된 수정 패턴은 26.12 저항선이 지지선으로 바뀐 후 26.44까지 3파로 하락하면서 완료되었을 가능성이 큽니다. 현재로서는 28.76 지지선이 유지되는 한 추가 상승이 유리합니다. 29.94가 깨지면 31.73 저항선이 목표가 됩니다. 거기에서 결정적으로 깨지면 이 관점이 공고해지고 32.50 이상을 목표로 할 것입니다. 그러나 28.76이 깨지면 이 즉각적인 강세 상황이 꺾일 것입니다.

인플레이션 데이터는 이번 주 시장의 초점이 될 것입니다. 미국에서는 PCE 인플레이션 보고서가 주목을 받을 예정입니다. 이 보고서는 9월에 Fed가 금리를 인하할 것이라는 주장을 강화할 것으로 예상되며, Fed 의장인 제롬 파월은 이미 이를 암시했습니다. 그러나 다음 FOMC 회의 전에 NFP와 CPI 데이터가 또 발표될 예정이므로 초기 금리 인하의 정확한 규모는 여전히 불확실합니다. 그럼에도 불구하고 Fed 관리들은 신중하고 측정된 접근 방식을 취하는 것으로 보입니다. 따라서 충격이 없다면 25bp가 더 가능성 있는 결과입니다. 인플레이션과 함께 시장은 내구재 주문, GDP 개정, 개인 소득 및 지출에 대한 데이터도 주시할 것입니다.

유로존의 CPI 플래시 추정치는 9월에 ECB가 금리를 인하하는 데 결정적인 역할을 할 수 있는 중요한 데이터가 될 것으로 예상됩니다. 이는 현재 주기에서 두 번째 인하가 될 것입니다. 한편, 유로존의 경제 전망은 독일이 다시 경기 침체에 빠질 것이라는 우려로 흐려졌습니다. 따라서 Ifo 기업 기후 지수와 GfK 소비자 심리 조사는 유럽 최대 경제에 대한 신뢰가 악화되는 징후를 면밀히 주시할 것입니다.

일본에서는 종종 국가적 인플레이션 추세의 선구자로 여겨지는 도쿄 CPI 보고서가 주요 초점이 될 것입니다. BoJ가 올해 다시 금리를 인상할지 여부를 판단하기에는 너무 이르다. 산업 생산 및 소매 판매에 대한 향후 데이터가 중요할 것입니다. 이러한 수치는 일본의 산업 부문의 반등이 하반기에 모멘텀을 얻고 있는지, 그리고 이전의 임금 인상이 지속 가능한 소비 지출 증가로 이어지는지에 대한 통찰력을 제공할 수 있습니다.

한편 호주에서는 월별 CPI가 눈에 띄게 둔화될 것으로 예상됩니다. 그러나 데이터가 상당한 하락 놀라움을 보여주지 않는 한, RBA는 올해 금리 인하를 보류할 가능성이 높습니다. 호주의 소매 판매 데이터도 소비 추세에 대한 추가 단서를 얻기 위해 모니터링됩니다.

월요일: 독일 Ifo 기업 환경; 미국 내구재 주문.

화요일: 일본 기업 서비스 가격, 독일 GDP 최종치, 미국 주택가격 지수, 소비자 신뢰지수.

수요일: 호주 월별 CPI; 독일 Gfk 소비자 신뢰도; 스위스 UBS 경제 전망; 유로존 M3 통화 공급량.

목요일: 뉴질랜드 ANZ 기업 신뢰 지수; 일본 소비자 신뢰 지수; 독일 CPI 속보치; 미국 GDP 수정치, 실업수당 신청 건수, 상품 무역수지, 보류 중인 주택 매매.

금요일: 일본 도쿄 CPI, 실업률, 산업 생산, 소매 판매, 주택 착공; 호주 소매 판매; 독일 수입 가격, 실업률; 프랑스 소비자 지출; 스위스 KOF 경제 바로미터; 영국 M4 통화 공급량, 모기지 승인; 유로존 CPI 플래시 실업률; 캐나다 GDP; 미국 개인 소득 및 지출; PCE 인플레이션, 시카고 PMI.

이런 접근방식으로 인해 현재 투자자들의 인플레이션 예상치는 향후 5~10년 동안 2.1%로 낮아졌습니다.

따라서 금융 시장의 이 부분에서의 연준의 조치는 투자 커뮤니티에게 연준이 경제에서 인플레이션에 대한 2.0% 목표를 달성하려는 의지가 강하다는 확신을 심어준 것으로 보입니다.

하지만, 이것이 지난 29개월 동안 연방준비제도가 한 전부는 아닙니다. 연방준비제도는 또한 양적 긴축 정책을 시행하여 연방준비제도의 증권 포트폴리오 규모를 줄이기 위해 노력했습니다.

지난 29개월 동안의 Fed의 성과는 다음과 같습니다. 연방준비제도의 포트폴리오의 총 감소액은 1조 8,000억 달러에 약간 못 미쳤습니다. 보시다시피, 이 감소는 매우 꾸준하고 지속적인 방식으로 발생했습니다.

경제학자들과 시장 참여자들은 연방준비제도의 조치로 인해 경기 침체가 올 가능성이 있다고 우려하고 있습니다.

제 글을 읽어본 독자라면 아시겠지만, 연방준비제도가 코로나19 팬데믹과 그에 따른 경기 침체로 인한 혼란을 극복하는 동안 경제에 쏟아부은 엄청난 돈 때문에 저는 이런 가능성에 대해 크게 걱정하지 않습니다.

저는 위 차트에 몇 달 전의 데이터를 추가해야 한다고 생각합니다.

이 그림은 현재 M2 통화량 감소를 적절한 관점에서 보여준다고 생각합니다.

이 확장 기간 동안 M2 통화량 연평균 성장률은 8.0%가 넘습니다.

역사적으로 볼 때, 이는 현재 시기를 "과도한" 통화 성장의 범주에 속합니다.

인플레이션이 더 "통제 불능"이 되지 않은 유일한 이유는 사람들이 예전과 같은 속도로 화폐를 사용하지 않았기 때문입니다. 즉, 화폐 유통 속도가 떨어졌다는 것입니다.

M2 통화량의 유통 속도가 빨라졌지만, 아직 이전 수준으로 돌아가지 않았습니다.

그 결과, 제가 자주 썼듯이 금융 시스템에는 엄청난 양의 돈이 "돌아다닌다"는 것입니다.

예를 들어, 상업 은행 시스템은 약 3조 3,000억 달러의 "금고 현금"을 보유하고 있습니다.

이는 미국 경제가 여전히 비교적 만족스러운 성과를 보이고 있는 한 가지 이유이며, 연방준비제도가 양적 긴축 정책을 시행하는 동안 주식 시장이 "역사적 최고치"를 기록한 이유이기도 합니다.

사실, 파월 의장은 잭슨 홀 연설에서 경제 상황을 검토하고 경제가 비교적 좋은 상태에 있다고 공언했습니다.

파월 의장에 따르면 경제 성장은 "견고한 속도로 계속되고 있습니다."

"지난 12개월 동안 가격이 2.5% 상승했습니다."

"노동 시장은 이전의 과열된 상태에서 상당히 냉각되었습니다." 이는 "근로자 공급이 상당히 증가하고 이전의 광란적인 고용 속도가 둔화된" 결과입니다. 그렇게 나쁘지 않습니다.

경제는 꽤 좋은 상태지만, 금융 부문에서는 해결해야 할 문제가 있습니다.

정책 조정이 필요한 시점입니다. 하지만 파월 의장은 연방준비제도가 앞으로 몇 달 동안 모든 것을 제대로 하려고 지나치게 노력해서는 안 된다고 거듭 강조했습니다.

연방준비제도는 움직일 것입니다. 하지만 너무 빨리 움직일 것이라고 기대하지는 마십시오.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

주식, FX, 상품, 선물, 채권, ETF 또는 암호화폐와 같은 금융 자산 거래의 손실 위험은 상당할 수 있습니다. 중개인에게 자금을 예치할 경우, 이 자금이 전부 손실될 수도 있습니다. 따라서 귀하의 상황과 재정 상황에 비추어 그러한 거래가 귀하에게 적합한지 신중하게 고려해야 합니다.

본인 스스로 나름대로 철저히 조사를 하거나 재무 관련 상담가와 상의하지 않고는 이러한 투자는 고려해서는 안됩니다. 이런 절차 없이 투자할 경우, 귀하의 재정 상태와 투자 요구 사항을 알지 못한 상태에서 하는 투자이기 때문에 당사의 웹 콘텐츠는 귀하에게 적합하지 않을 수 있습니다. 당사의 재무 정보가 최신으로 업데이트 되는 데는 지연이 있을 수 있고, 부정확한 내용이 포함될 수도 있으므로 모든 거래 및 투자 결정에 대한 책임은 투자자 본인의 몫입니다. 회사는 귀하의 자본 손실에 대해 책임을 지지 않습니다.

웹사이트의 허가 없이 웹사이트 그래픽, 텍스트 또는 상표를 복사할 수 없습니다. 이 웹사이트에 포함된 콘텐츠 또는 데이터에 대한 지적 재산권은 해당 공급자 및 거래소 판매자에게 있습니다.