マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

NULL_CELL

NULL_CELL

すべてのコンテスト

アメリカ チャレンジャー、グレイ、クリスマスの人員削減前月比 (11月)

アメリカ チャレンジャー、グレイ、クリスマスの人員削減前月比 (11月)実:--

予: --

戻: --

アメリカ 週間新規失業保険申請件数 4 週間平均 (SA)実:--

予: --

戻: --

アメリカ 毎週の初回失業保険申請件数 (SA)実:--

予: --

戻: --

アメリカ 毎週の継続的失業保険申請数 (SA)実:--

予: --

戻: --

カナダ アイビー PMI (SA) (11月)

カナダ アイビー PMI (SA) (11月)実:--

予: --

戻: --

カナダ Ivey PMI (SA ではありません) (11月)実:--

予: --

戻: --

アメリカ 非国防資本耐久財受注改定前月比(航空機を除く)(SA) (9月)実:--

予: --

アメリカ 工場受注前月比 (輸送を除く) (9月)実:--

予: --

戻: --

アメリカ 工場受注前月比 (9月)実:--

予: --

戻: --

アメリカ 工場受注前月比 (防衛を除く) (9月)実:--

予: --

戻: --

アメリカ EIA 週次 天然ガス在庫変動実:--

予: --

戻: --

サウジアラビア 原油生産実:--

予: --

戻: --

アメリカ 外国中央銀行による週間国債保有額実:--

予: --

戻: --

日本 外貨準備高 (11月)

日本 外貨準備高 (11月)実:--

予: --

戻: --

インド レポレート

インド レポレート実:--

予: --

戻: --

インド 基準金利実:--

予: --

戻: --

インド リバース・レポ金利実:--

予: --

戻: --

インド 人民銀預金準備率実:--

予: --

戻: --

日本 先行指標暫定版 (10月)実:--

予: --

戻: --

イギリス ハリファックス住宅価格指数前年比 (SA) (11月)

イギリス ハリファックス住宅価格指数前年比 (SA) (11月)実:--

予: --

戻: --

イギリス ハリファックス住宅価格指数前月比 (SA) (11月)実:--

予: --

戻: --

フランス 当座預金口座 (SA ではない) (10月)

フランス 当座預金口座 (SA ではない) (10月)実:--

予: --

戻: --

フランス 貿易収支 (SA) (10月)実:--

予: --

戻: --

フランス 工業生産額前月比 (SA) (10月)実:--

予: --

戻: --

イタリア 小売売上高前月比 (SA) (10月)

イタリア 小売売上高前月比 (SA) (10月)実:--

予: --

戻: --

ユーロ圏 前年比雇用者数 (SA) (第三四半期)

ユーロ圏 前年比雇用者数 (SA) (第三四半期)実:--

予: --

戻: --

ユーロ圏 GDP最終前年比 (第三四半期)実:--

予: --

戻: --

ユーロ圏 GDP最終四半期前四半期比 (第三四半期)実:--

予: --

戻: --

ユーロ圏 雇用前四半期比確定値 (SA) (第三四半期)実:--

予: --

戻: --

ユーロ圏 雇用最終決定 (SA) (第三四半期)実:--

予: --

ブラジル PPI MoM (10月)

ブラジル PPI MoM (10月)--

予: --

戻: --

メキシコ 消費者信頼感指数 (11月)

メキシコ 消費者信頼感指数 (11月)--

予: --

戻: --

カナダ 失業率 (SA) (11月)--

予: --

戻: --

カナダ 雇用参加率 (SA) (11月)--

予: --

戻: --

カナダ 雇用 (SA) (11月)--

予: --

戻: --

カナダ パートタイム雇用 (SA) (11月)--

予: --

戻: --

カナダ フルタイム雇用 (SA) (11月)--

予: --

戻: --

アメリカ 個人所得前月比 (9月)--

予: --

戻: --

アメリカ ダラス連銀の PCE 価格指数前月比 (9月)--

予: --

戻: --

アメリカ PCE 価格指数前年比 (SA) (9月)--

予: --

戻: --

アメリカ PCE価格指数前月比 (9月)--

予: --

戻: --

アメリカ 個人支出前月比 (SA) (9月)--

予: --

戻: --

アメリカ コア PCE 価格指数前月比 (9月)--

予: --

戻: --

アメリカ UMich 5 年インフレ速報前年比 (12月)--

予: --

戻: --

アメリカ コアPCE価格指数前年比 (9月)--

予: --

戻: --

アメリカ 実質個人消費支出前月比 (9月)--

予: --

戻: --

アメリカ 5~10年のインフレ予想 (12月)--

予: --

戻: --

アメリカ UMich 現状指数暫定版 (12月)--

予: --

戻: --

アメリカ UMich消費者信頼感指数暫定値 (12月)--

予: --

戻: --

アメリカ ミシガン大学の今後 1 年間のインフレ予測の暫定値 (12月)--

予: --

戻: --

アメリカ ミシガン大学消費者期待指数速報値 (12月)--

予: --

戻: --

アメリカ 毎週の合計ドリル--

予: --

戻: --

アメリカ 毎週の石油掘削総量--

予: --

戻: --

アメリカ 消費者信用 (SA) (10月)--

予: --

戻: --

中国、本土 外貨準備高 (11月)

中国、本土 外貨準備高 (11月)--

予: --

戻: --

中国、本土 輸出前年比(米ドル) (11月)--

予: --

戻: --

一致するデータがありません

市場が閉まり、チャートが物語を語り、そしてチャンピオンが誕生しました。2025年FastBull CFDトレードコンテストが正式に終了しました。2週間にわたるハイペースなアクションとハイステークス戦略の後、世界中から集まった7,199人のトレーダーが、今年最もダイナミックな短期トレードコンテストの一つで、そのスキルを試しました。

要点:

2025年8月1日から3日の間にビットコインの価格が113,000ドルを下回り、世界的なマクロ経済の混乱とクジラによる大量売却の影響で急落し、仮想通貨市場全体で大幅な市場変動を引き起こしました。この出来事は、機関投資家の取引動向とマクロ経済要因が仮想通貨市場に与える影響を強調し、トレーダーと投資家によるボラティリティと潜在的な戦略的再評価を強調しています。 2025年8月1日から3日の間にビットコインの価格が113,000ドルを下回ったことで、仮想通貨市場は劇的な転換期を迎えました。この下落は主に世界的なマクロ経済の混乱とクジラによる大量売却によって引き起こされ、市場心理に影響を与えました。

「クジラ」と呼ばれる大手機関投資家が約8万BTCを売却し、価格下落を加速させた。バイナンスはトレーダーに対し、「レバレッジを引き下げ、米国のインフレデータを注視し、機関投資家がエントリーポイントを再評価する中で、潜在的な機会を捉える準備をする」よう促した。バイナンスはトレーダーに対し、レバレッジを引き下げ、経済データを注視し、機関投資家がポジションを再評価するよう促した。この急激な価格下落により、1日で10億ドルを超える清算が発生し、ビットコインとイーサリアムに最も大きな影響を与えた。アルトコインが市場でより大きな損失を被る中、ビットコインのドミナンスは急上昇した。

エコノミストたちは、トランプ大統領が署名した米国の新たな関税措置が、既存のマクロ経済の不確実性の一因となっていると指摘した。「今回の下落は、パニックに駆られた売りというよりは、テクニカルな調整によるものだった。7月下旬にドナルド・トランプ大統領が署名した新たな関税措置を受けて、マクロ経済の不確実性が続いていることがその理由だ」。市場の調整は、パニックに駆られたものではなく、テクニカルな調整によるものと思われる。過去の例から見ると、8月はビットコインにとって歴史的に変動の激しい月であり、2011年以降の平均下落率は8.3%となっている。市場アナリストは、BTCが12万ドルを下回って持ちこたえていることは、不確実性が蔓延しているにもかかわらず、強力なサポートレベルを浮き彫りにしていると強調している。

市場の急激な調整にもかかわらず、「これほどの大きな売りを、より大きな暴落を招くことなく吸収できたことは、傍観者からの強い需要を示している」と述べている。傍観者からの強い需要は、大規模な売りを吸収するのに役立った。これは、市場の潜在的な安定性と、ビットコインの長期的な価値提案に対する投資家の信頼を示す前向きな兆候と見られている。

2025年8月6日、ドルは弱含みで推移している。これは、国内経済指標の軟化、FRBの利下げ観測の強まり、そして世界的なリスク選好の圧力によるものだ。ドルのトレンドは依然として不安定でデータに左右され、マクロ経済情勢と政策環境が週を通して変化するにつれて、さらなる変動が生じる可能性がある。米ドルは、週初めに発表された米国ISM PMIと製造業受注の軟調な発表を受けて急落した後、主要通貨および新興国通貨のほとんどに対して下落を続けている。DXY指数は先週末に100超から99を下回る水準まで下落し、その後は大幅な回復には至っていない。FRBの期待の変化により、ボラティリティは依然として高い水準にとどまっている。中央銀行の注記:

次の24時間バイアス

弱い弱気

金は、FRBのハト派的な見通し、安全資産としての堅調な需要、そして政治と貿易を巡る不確実性に支えられ、史上最高値近辺で推移している。米ドルの小幅な上昇が一時的な上昇抑制要因となっているものの、見通しは強気から中立的であり、世界的なヘッドラインリスクが続く中、ボラティリティは高まるとみられる。金は、先週の弱い雇用統計と継続的な景気低迷を受けて、FRBによる9月の利下げ期待が高まっていることも引き続き支えとなっている。市場参加者は現在、9月の利下げ確率を約81%と見込んでおり、年末までに少なくとも2回の利下げが予想されている。

次の24時間バイアス

中程度の強気

豪ドルは8月6日、RBA(オーストラリア準備銀行)の利下げ予想と雇用統計の軟化継続を示唆する中、対米ドルで数ヶ月ぶりの安値で推移し、反落基調でスタートしました。家計支出とサービス活動の緩やかな増加はある程度の支えとなっていますが、世界および国内の逆風の中、全体的なトレンドは依然として弱いままです。市場は、金融政策、雇用統計、そして世界的なマクロ経済動向に左右され、さらなるボラティリティ上昇に見舞われると見込まれています。

中央銀行券:

弱い弱気

NZドルは水曜日時点でやや弱含みで推移しており、RBNZの利下げ期待の高まり、世界的な貿易摩擦(特に米国の新たな関税)、そして国内経済のモメンタムの鈍化が圧力となっている。市場は第2四半期の雇用統計と中央銀行の政策発表を待ち構えており、国内または海外のデータが期待外れであれば、さらなる下落リスクが高まる。NZドルは弱含みで推移しており、対米ドルで0.589ドルと2カ月ぶりの安値付近で推移し、過去1か月間で約1.8%下落している。重要な第2四半期の雇用統計を前に、NZドルは緩やかな下落傾向にあり、市場は失業率の上昇と賃金上昇の鈍化を予想している。

中央銀行券:

次の24時間バイアス

弱い弱気

日本円は最近の上昇幅を維持しており、日銀の慎重な政策コメント、世界的な貿易リスクの高まり、そしてリスク資産のボラティリティの持続を背景に、世界的な安全資産としての需要が依然として高い。2025年8月6日(水)の円の方向感は、堅調から強気となっている。先週、円は世界的な円キャリートレードの巻き戻しと投資家のリスク回避姿勢の高まりを背景に、大幅に上昇した。安全資産への資金流入が円の需要を押し上げたため、円は先週金曜日の安値から2%以上上昇している。

中央銀行券:

今後24時間のバイアス:強気

2025年8月6日、原油価格は明らかに下落圧力にさらされている。市場はOPECプラスによる大幅な増産と、米国の制裁の脅威、そしてロシアの供給リスクによる地政学的緊張の高まりを織り込んでいる。短期的な見通しは、供給面で大きな混乱やマクロ経済指標のプラスサプライズがない限り、弱含みから弱含みの展開が続く。OPECプラスは9月の生産量を日量54万7000バレル増加させることで合意し、これまでの減産計画を撤回した。OPECプラスの供給量が大幅に増加したことは、世界的な需要の鈍化が見られる中、トレーダーが供給過剰の拡大を懸念する中で、価格を押し下げる主な要因となっている。次の24時間バイアス

弱い弱気

スイスフランは2025年も目覚ましい上昇を見せており、2022年11月に米ドルと等価になったことから始まったトレンドを継続しています。米国例外主義、財政赤字の拡大、貿易不信の高まりを背景に、市場は米ドルに対する安定したヘッジ手段としてスイスフランを求めてきました。

スイスは経済・地政学的な中立性と、低く安定したインフレ率を背景に、特に新たな紛争に直面する世界において、魅力的な安全資産として位置づけられています。2011年の高値圏へのスイスフラン高騰は、地域通貨の動向にも後押しされています。2025年初頭以降、ユーロ高は近隣諸国の通貨高を牽引し、スイスフランにも追い風となっています。

この傾向は、通貨が近隣諸国と足並みを揃えて動く傾向がある外国為替市場では注目すべきものです。これは歴史的な傾向ですが、進行中の地政学的な要因によってさらに悪化しました。それでも、スイスフランは7月にほとんどの主要通貨に対して最高値を付け、円に対しては週間最高値を更新しました。スイスフランの上昇はユーロほど爆発的ではありませんが、この傾向は一貫して持続していましたが、今や終わったのでしょうか。次に、USDCHFのテクニカル分析を見て、勢いが維持できるのか、あるいは反転の兆しがあるのかを見ていきます。

CHF/JPYは2020年5月(COVIDピーク後の世界利回りの最安値と一致)以降上昇傾向にあり、特に解放記念日以降、この同じトレンドが急加速しています。この通貨ペアは109.00の安値から現在の186.00の高値まで上昇しました。この通貨ペアを見る際に考慮すべき点の1つは、両通貨の安全資産としての性質です。現在のフランの優れたパフォーマンスにより、安全資産への逃避の好ましい選択肢となっています。現在、このトレンドは終焉を迎えつつあります。あとは、最近の高値が中期的な高値となるのか、それとも長期的に見てそれ以上の高値となるのかを見守る必要があります。

USD/CHF日足チャート

2025年初頭から急激な下降トレンドにあった主要通貨ペアは、2011年以来見られなかったレベルに達した後、7月中に日足チャートでダブルボトムを記録しました。それ以来、反発は続いていますが、買い手が0.8150~0.82の主要レジスタンスを突破できなかったため、動きはよりバランスが取れています。買い手が2025年の主要下降トレンドラインに反応できるかどうかを確認するには、50日移動平均線が即時のサポートとして機能することに注目してください。このトレンドラインは、ちょうどUSD/CHFの売り手の供給ゾーンとして機能していました。RSIモメンタムは上昇していましたが、決定的に強気のモメンタムというよりは、中立レベルに近い状態です。

USDCHF 4時間チャート

詳しく見てみると、売り手がこの通貨ペアを0.80の主要ピボットゾーン(0.80~0.8070)に戻しており、ここでの反応を注視することが重要になる。ダブルボトム後に形成された上昇傾向の中期トレンドラインと、2025年の主要な下降トレンドとの間には、矛盾する兆候がいくつかある。この矛盾する値動きを見ると、ピボットゾーン周辺でレンジが形成される可能性が高いが、まだ確定にはほど遠いため、通貨ペアを注意深く監視する必要があり、リスク選好度に応じて急速に動く可能性がある。今朝の米国サービス業PMIの予想を下回ったことを受けて、現在の値動きは売り手優勢となっている。

注目すべきペアのレベル:

毎日の抵抗レベル

毎日のサポートレベル

一方、価格圧力は2022年10月以来の最高水準(69.9対67.5)に上昇し、多くの調査参加者が関税の影響、特に商品への影響を指摘した。金価格は、データがさらに回復を後押しする前は、すでに1日の安値約3,349ドルから回復傾向にあった。

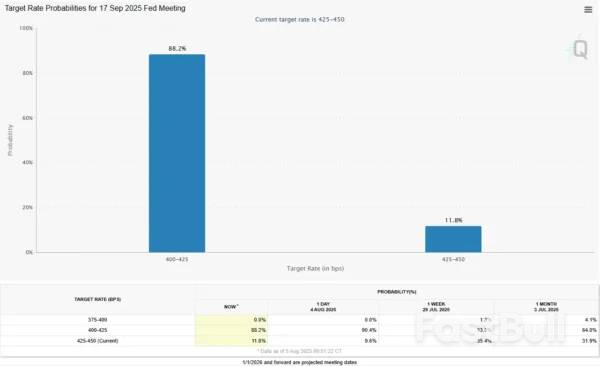

先週、米国雇用統計発表を前に、金価格は調整局面に入る可能性を示唆していました。しかし、その後状況は劇的に変化し、「考えていることではなく、実際に見ていることをトレードする」という古くからの格言を改めて浮き彫りにしています。最も大きな変化は、米連邦準備制度理事会(FRB)による利下げ期待です。先週金曜日の雇用統計発表を前に、市場では水曜日のFRB会合後の9月の利下げの可能性について、依然として50対50の水準で意見が分かれていました。しかし、今朝時点で、CMEのFedWatchツールは、9月の金融政策決定会合で利下げが行われる確率を88%と高い水準で示しています。

雇用統計を受け、市場では年末までに2回、あるいは3回の利下げへの期待が高まっており、最初の利下げは9月、2回目の利下げは10月に実施されると見込まれている。連邦準備制度理事会(FRB)当局者による慎重な発言でさえ、利下げの可能性を示唆する兆候と捉えられた。サンフランシスコ連銀のメアリー・デイリー総裁は、雇用市場は「それほど弱くはない」と述べ、FRBはもう少し待つ可能性を示唆し、積極的な利下げを期待することについては慎重な姿勢を示した。しかし、デイリー総裁はFRBは「永遠に待つことはできない」と述べ、関税が長期的なインフレを引き起こしているという見方を軽視した。市場はデイリー総裁の発言を、FRBが9月に利下げを行う可能性を示唆する兆候と受け止めた。

今後の利下げへの強い期待が、金価格の支えとなっている。金利低下は、金が金利を生まないため保有コストへの懸念が軽減され、金の魅力を高める。今後、FRBの利下げ期待と金価格に大きな影響を与える可能性のある次の大きな触媒は、米国の消費者物価指数(CPI)データだろう。CPIが力強い数値であれば、金の強気路線の大幅な再評価につながる可能性が高い一方、他の指標はわずかな変動にとどまる可能性がある。

テクニカルな観点から見ると、7月の金の月足ローソク足終値は巨大な流れ星として終了し、今後のさらなる下落を示唆しています。これはまた、2024年12月以来の弱気な月足終値となり、買い手と売り手のモメンタムの転換を示唆している可能性があります。しかしながら、金曜日以降の値動きは、より深刻な反落のリスクを残しています。月足チャートでは、この設定を無効にするには3439の水準を上回るローソク足終値が必要であり、そのためには月末まで待つ必要があります。

より短期的な視点から、日足チャートを見てみましょう。ここでは、直近の高値3431付近に近づいている強気相場の動きが見られます。日足チャートがこの水準を上回って終値を付ければ、日足チャートの弱気相場は無効化され、強気相場が優勢になるでしょう。関税はほぼ確定し、実施が残っていることを考えると、調整局面に入る可能性は小さくなっています。これは、日足チャートが3431を上回って終値を付ければ、より強気なモメンタムにつながる可能性を示唆しています。

ドナルド・トランプ大統領は、ロシアからエネルギーを購入する国々への関税引き上げを表明するとともに、半導体と医薬品の輸入に対する課税を「今後1週間程度以内に」発表すると明言した。

アジアの大国に対するトランプ大統領のアプローチは異なり、インドへの関税を「今後24時間以内に大幅に引き上げる」と述べ、同国のロシア産原油購入が「戦争機械に燃料を供給している」と非難した。一方、中国とは貿易休戦の延長で「合意に非常に近づいている」と述べ、報復関税の引き上げを縮小し、希土類磁石や特定技術に対する輸出規制を緩和することで合意した。

トランプ大統領の関税攻勢の中、製造業の誘致に期待を寄せていたインドは、医薬品輸入への課税と半導体への関税を今後1週間ほどで発表するとトランプ大統領が表明したことで、二重の圧力に直面することになるだろう。米国との貿易交渉においてレアアースの優位性を利用した中国とは異なり、デリーにはそのような影響力はない。

トランプ大統領が貿易相手国からの輸入品に10%から41%の関税を課す計画を再設定してからわずか数日後のこと、彼の一連の貿易脅しと期限設定は、世界貿易をアメリカに有利なものに作り変えようとする彼の試みが、まだ終わっていないことを示している。最新の経済指標が、米国経済がその影響に苦しんでいることを示唆しているにもかかわらず、である。

アジア株は水曜日の早朝、方向性を見失った。SP500は火曜日に史上最高値目前まで迫ったが、その後勢いを失った。

トランプ大統領は、ウクライナ戦争の停止を求めるロシアのウラジーミル・プーチン大統領への圧力を強める中で、ロシア産原油の購入者への二次関税を警告している。クレムリンは、こうした制裁の脅威を回避すべく、ウクライナとの空中停戦を含む譲歩の選択肢を検討している。

中国を含む他の国々にも関税を課すという以前の脅しを実行するつもりかと問われると、トランプ大統領は「かなりそうするつもりだ」と答えた。

トランプ大統領は火曜日早朝、CNBCとのインタビューで、特にインドに対する関税引き上げを推進する意向を示唆した。

「25%で合意したが、今後24時間以内に大幅に引き上げるつもりだ。なぜなら、彼らはロシアの石油を買っているからだ」とトランプ氏は述べた。「彼らは戦争機械に燃料を供給している。もし彼らがそんなことをするなら、私は喜ばないだろう」

同氏はまた、時期の詳細や半導体や医薬品の輸入に対する米国の関税の潜在的水準についても議論した。

「医薬品には当初少額の関税を課すが、1年後、最大で1年半後には150%、その後は250%に引き上げる予定だ。医薬品は国内で製造してほしいからだ」とトランプ大統領は火曜日、CNBCのインタビューで語った。

トランプ大統領は「米国は中国と非常にうまくやっている」と述べた。

「必須ではないが、良い合意が実現すると思う」とトランプ氏は語った。

それでもトランプ大統領は、中国の習近平国家主席との会談を熱望しているという見方を軽視し、貿易交渉を締結するための努力の一環としてのみ中国側と会談したいと述べた。

「もし合意に至れば、おそらく年末までに会談を行うことになるだろう」とトランプ氏は述べた。「もし合意に至らなければ、会談は行わない」

「19時間の飛行だ。長い飛行だが、そう遠くない将来、必ず行くつもりだ」とトランプ氏は付け加えた。

米国と中国の間の暫定合意は8月12日に失効する予定だ。この最初の休戦により、世界最大の2つの経済大国間の二国間貿易を阻害するとの懸念が和らぎ、フェンタニルの密売に関連する関税など、他の未解決問題について両国が協議する時間も増えた。

先週、米国のスコット・ベセント財務長官と中国の何立峰副首相がストックホルムで会談した。これは、3か月足らずの間に米国と北京の間で行われた3回目の貿易協議である。

中国当局と共産党機関紙はストックホルム会談に満足の意を示していたものの、合意は依然として脆弱なままだった。ベセント氏は、協定の延長に関するいかなる合意もトランプ大統領の判断に委ねられると述べていた。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

ログインしていません

ログインしてさらに多くの機能にアクセス

FastBull プロ

まだ

購入

サインイン

サインアップ