マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

NULL_CELL

NULL_CELL

すべてのコンテスト

アメリカ チャレンジャー、グレイ、クリスマスの人員削減前月比 (11月)

アメリカ チャレンジャー、グレイ、クリスマスの人員削減前月比 (11月)実:--

予: --

戻: --

アメリカ 週間新規失業保険申請件数 4 週間平均 (SA)実:--

予: --

戻: --

アメリカ 毎週の初回失業保険申請件数 (SA)実:--

予: --

戻: --

アメリカ 毎週の継続的失業保険申請数 (SA)実:--

予: --

戻: --

カナダ アイビー PMI (SA) (11月)

カナダ アイビー PMI (SA) (11月)実:--

予: --

戻: --

カナダ Ivey PMI (SA ではありません) (11月)実:--

予: --

戻: --

アメリカ 非国防資本耐久財受注改定前月比(航空機を除く)(SA) (9月)実:--

予: --

アメリカ 工場受注前月比 (輸送を除く) (9月)実:--

予: --

戻: --

アメリカ 工場受注前月比 (9月)実:--

予: --

戻: --

アメリカ 工場受注前月比 (防衛を除く) (9月)実:--

予: --

戻: --

アメリカ EIA 週次 天然ガス在庫変動実:--

予: --

戻: --

サウジアラビア 原油生産実:--

予: --

戻: --

アメリカ 外国中央銀行による週間国債保有額実:--

予: --

戻: --

日本 外貨準備高 (11月)

日本 外貨準備高 (11月)実:--

予: --

戻: --

インド レポレート

インド レポレート実:--

予: --

戻: --

インド 基準金利実:--

予: --

戻: --

インド リバース・レポ金利実:--

予: --

戻: --

インド 人民銀預金準備率実:--

予: --

戻: --

日本 先行指標暫定版 (10月)実:--

予: --

戻: --

イギリス ハリファックス住宅価格指数前年比 (SA) (11月)

イギリス ハリファックス住宅価格指数前年比 (SA) (11月)実:--

予: --

戻: --

イギリス ハリファックス住宅価格指数前月比 (SA) (11月)実:--

予: --

戻: --

フランス 当座預金口座 (SA ではない) (10月)

フランス 当座預金口座 (SA ではない) (10月)実:--

予: --

戻: --

フランス 貿易収支 (SA) (10月)実:--

予: --

戻: --

フランス 工業生産額前月比 (SA) (10月)実:--

予: --

戻: --

イタリア 小売売上高前月比 (SA) (10月)

イタリア 小売売上高前月比 (SA) (10月)実:--

予: --

戻: --

ユーロ圏 前年比雇用者数 (SA) (第三四半期)

ユーロ圏 前年比雇用者数 (SA) (第三四半期)実:--

予: --

戻: --

ユーロ圏 GDP最終前年比 (第三四半期)実:--

予: --

戻: --

ユーロ圏 GDP最終四半期前四半期比 (第三四半期)実:--

予: --

戻: --

ユーロ圏 雇用前四半期比確定値 (SA) (第三四半期)実:--

予: --

戻: --

ユーロ圏 雇用最終決定 (SA) (第三四半期)実:--

予: --

ブラジル PPI MoM (10月)

ブラジル PPI MoM (10月)--

予: --

戻: --

メキシコ 消費者信頼感指数 (11月)

メキシコ 消費者信頼感指数 (11月)--

予: --

戻: --

カナダ 失業率 (SA) (11月)--

予: --

戻: --

カナダ 雇用参加率 (SA) (11月)--

予: --

戻: --

カナダ 雇用 (SA) (11月)--

予: --

戻: --

カナダ パートタイム雇用 (SA) (11月)--

予: --

戻: --

カナダ フルタイム雇用 (SA) (11月)--

予: --

戻: --

アメリカ 個人所得前月比 (9月)--

予: --

戻: --

アメリカ ダラス連銀の PCE 価格指数前月比 (9月)--

予: --

戻: --

アメリカ PCE 価格指数前年比 (SA) (9月)--

予: --

戻: --

アメリカ PCE価格指数前月比 (9月)--

予: --

戻: --

アメリカ 個人支出前月比 (SA) (9月)--

予: --

戻: --

アメリカ コア PCE 価格指数前月比 (9月)--

予: --

戻: --

アメリカ UMich 5 年インフレ速報前年比 (12月)--

予: --

戻: --

アメリカ コアPCE価格指数前年比 (9月)--

予: --

戻: --

アメリカ 実質個人消費支出前月比 (9月)--

予: --

戻: --

アメリカ 5~10年のインフレ予想 (12月)--

予: --

戻: --

アメリカ UMich 現状指数暫定版 (12月)--

予: --

戻: --

アメリカ UMich消費者信頼感指数暫定値 (12月)--

予: --

戻: --

アメリカ ミシガン大学の今後 1 年間のインフレ予測の暫定値 (12月)--

予: --

戻: --

アメリカ ミシガン大学消費者期待指数速報値 (12月)--

予: --

戻: --

アメリカ 毎週の合計ドリル--

予: --

戻: --

アメリカ 毎週の石油掘削総量--

予: --

戻: --

アメリカ 消費者信用 (SA) (10月)--

予: --

戻: --

中国、本土 外貨準備高 (11月)

中国、本土 外貨準備高 (11月)--

予: --

戻: --

中国、本土 輸出前年比(米ドル) (11月)--

予: --

戻: --

一致するデータがありません

2週間にわたる熾烈な競争を経て、2025年FastBull CFDトレーディングコンテストシーズン1は、2025年7月22日に無事終了しました。世界中から7,199人のトレーダーが参加し、FastBullコミュニティで卓越したトレーディングスキルと戦略を披露するという素晴らしいイベントとなりました。

東南アジアの隣国間で10年以上ぶりに最悪の戦闘が続いているが、月曜日にこの戦闘を終結させるための協議は、ASEAN議長国であるマレーシアが主催する。カンボジアのフン・マネ首相は、この協議は米国との共催で、中国も参加すると述べた。タイとカンボジアはともに、先週の戦闘開始とエスカレーションは相手側が行ったと非難している。両国の当局者は月曜日、同日遅くに予定されている協議を前に、係争中の国境沿いで衝突が続いていると述べた。

「我々はカンボジアに信頼を置いていない。彼らのこれまでの行動は、問題解決に対する不誠実さを反映している」と、タイのプムタム・ウェチャヤチャイ首相代行はクアラルンプールへの出発に先立ち、記者団に語った。「カンボジアは国際法に違反したが、誰もが平和を望んでいる。民間人に影響を与える暴力は誰も見たくない」

カンボジアは、民間人への発砲に関するタイの非難を強く否定し、タイが罪のない人々の命を危険にさらしたと主張した。国際社会に対し、タイによるカンボジアへの侵略行為を非難するよう呼びかけている。「今回の会談の目的は、ドナルド・トランプ大統領が提唱し、カンボジアとタイの首相が合意した即時『停戦』を達成することです」と、フン・マネ外相は会談に出発するにあたり、Xへの投稿で述べた。

プムタム・ウェチャヤチャイ外相とタイのマリス・サンギアポンサ外相は、2025年7月28日、タイのバンコクで、タイとカンボジアの国境紛争(5日目に及んだ)の停戦協議のためマレーシアへ出発する前に、タイ空軍第6航空団基地で記者会見を終えて歩いている。ロイター/チャリニー・ティラスパ

タイのプムタム・ウェチャヤチャイ首相代行とマリス・サンギアポンサ外務大臣は、致命的なタイ国境紛争の停戦協議のためマレーシアへ出発する前に、タイ空軍第6航空団基地で記者会見を終えて歩いている... ライセンス権を購入するには、新しいタブを開きます 続きを読む ドナルド・トランプ大統領が両首脳が紛争の解決を望んでいると思うと発言した後、マルコ・ルビオ米国務長官は国務省当局者が和平努力を支援すると述べた。

タイとカンボジアの緊張は、5月下旬にカンボジア兵が小競り合いで殺害されて以来、高まっている。タイの脆弱な連立政権を崩壊の危機に追い込んだ本格的な外交危機の中、両国の国境警備隊は増強された。マレーシアのアンワル・イブラヒム首相は、木曜日に国境紛争が勃発した直後に停戦交渉を提案し、中国と米国も交渉への支援を申し出た。

アンワル氏は、両政府から和平合意を探るよう要請を受け、交渉の議長を務める予定であると述べたと、国営メディアのベルナマが日曜に報じた。「私は条件や条件について話し合っているが、重要なのは即時停戦だ」とアンワル氏は語った。

タイとカンボジアは、全長817キロ(508マイル)の国境沿いの未画定の地点をめぐって数十年にわたり対立を続けており、紛争の中心となっているのは古代ヒンズー教寺院のタ・モアン・トムと11世紀のプレア・ビヒア寺院の帰属問題だ。

プレアビヒアは1962年に国際司法裁判所(ICJ)からカンボジアに帰属が認められましたが、カンボジアがユネスコ世界遺産への登録を試みた後、2008年に状況は悪化しました。数年にわたる小競り合いで少なくとも12人が死亡しました。カンボジアは6月、タイとの紛争の解決を国際司法裁判所に要請したと発表しました。一方、バンコクは国際司法裁判所の管轄権をこれまで一度も認めたことはなく、二国間アプローチを優先する姿勢を示しています。

日曜日までの関税関連のニュースは、米中関税の一時停止がさらに90日間延長され、米国とEUが先週の日米合意に類似したモデルに沿った合意に達したことなど、意義深いものとなった。EUの輸出企業は今後、米国の買い手に対して15%の関税率を課されることになるが、これは従来の30%よりもはるかに有利な税率である。その代わりに、EUは7,500億ドル相当の米国エネルギー製品と約6,000億ドル相当のその他の投資を購入することを約束している。

中国との延長とEUとの合意の両方からのニュースの流れは明らかに市場に好意的であり、単一通貨ユーロがすでにFXプレイヤーから好意的に受けている中で、ユーロのさらなる上昇の可能性を高めるはずであり、またEU株式の新たな上昇をもたらすはずである。

重要なのは、依然として土壇場で(米国からの輸出に対する)最低関税率15%の達成を目指している国々にとって、インドネシアと日本の事例研究から明らかなように、最も重要な要素は巨額の投資支出へのコミットメントであるということです。トランプ大統領は今後、これを米国にとっての大きな勝利として有権者に強くアピールするでしょう。そのため、トランプ大統領は近々記者会見で国民に向けて演説を行うと予想されます。

米中協定の永続性はより複雑な問題であり、貿易不均衡が依然として大きな検討事項である一方、完全な合意に至るには中国が巨額の投資支出を約束することが中心となる可能性が高い。

中国/香港株が7月まで上昇を牽引

中国市場ウォッチャーにとって、24名の政治局員が2025年の残りの期間の政策策定に臨むことは注目に値する。市場は新たな政策措置への期待は低く、中国当局は現状維持に黙って甘んじ、おそらくは周辺調整を行うだろう。成長指標は政策目標を上回っている。中国と香港の株式市場は7月に好調な動きを見せたため、政策当局はこれを中国経済の軌道に対する市場の信頼感の高まりと捉えるかもしれない。

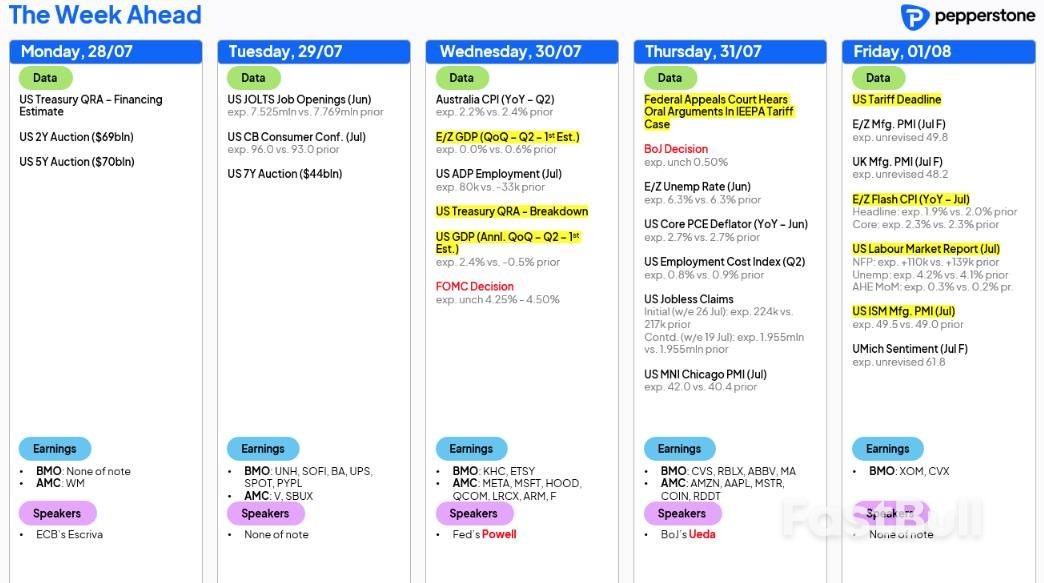

当社は、米国(据え置き)、カナダ(据え置き)、日本(据え置き)のG10中央銀行会合、および中南米/新興国における南アフリカ(25bpの利下げが見込まれる)、チリ(25bpの利下げが見込まれる)、コロンビア(25bpの利下げが見込まれる)、ブラジル(変更なし)の政策決定を見通します。

日銀の会合はJPY/NKY225トレーダーにとって非常に有益な情報となる可能性があるものの、米国市場への影響は小さいと予想されるものの、最も注目を集めるのは水曜日のFOMC(連邦公開市場委員会)となる可能性が高い。クリス・ウォーラー氏とミシェル・ボウマン氏は、今回の会合で25bpの利下げに賛成票を投じると予想されており、かつては活気に満ち、結束力の強かった委員会がますます分裂し、あえて言えば、政治化しているように見える中で、これは象徴的な展開と言えるだろう。

異論はさておき、パウエル議長は引き続き、理事会が「夏の間に」入手可能なデータを取り込むとの指針を示すだろう。トレーダーは9月のFOMC会合での利下げの可能性が高いとみており、9月のFOMC会合前に発表された2回の非農業部門雇用者数(7月31日、9月5日)と2回の消費者物価指数(8月12日、9月11日)は、今やさらなる重要性を帯びている。

米国企業決算シーズンの重要な週です。SP500指数の時価総額の38%が四半期決算を発表する予定です。Apple、Meta、Amazon、Microsoftなどが名を連ねていますが、CoinbaseやRobloxなど、個人投資家が好む銘柄の発表も予定されています。トレーダーは、これらの銘柄がこれまでの堅調な第2四半期決算シーズンをさらに発展させてくれることを期待しています。この好調な決算は、株価上昇への追い風となり、SP500指数とNAS100指数が連続して最高値を更新したことで、クロスアセットのボラティリティは大幅に低下しました。

数字を分析すると、SP500企業の3分の1がすでに利益を報告しており、そのうち約40%がガイダンスを引き上げており、これは第1四半期の報告シーズンに見られたレベルをはるかに上回る結果です。SP500企業の83%がEPSに関してアナリストのコンセンサス予想を上回り、上回った企業は平均6.9%上回っています。

今週は欧州企業の決算カレンダーにとっても重要な週であり、ユーロストックス企業の約20%が決算を発表する予定だ。

経済指標も活発に発表されており、労働市場が注視されています。今週の主なイベントリスクは米国の非農業部門雇用者数(NFP)です。市場は7月の雇用創出数を10万9千人と想定していますが、エコノミストによる予想レンジは17万件からゼロと見られています。過去2回のNFP発表が下方修正される可能性は高いものの、金利や為替トレーダーにとっては二次的な考慮事項となるでしょう。失業率は4.2%に上昇すると予想され、平均時給は3.7%から3.8%に上昇すると見込まれています。

米国金利スワップは、9月のFOMCで25bpの利下げが行われる確率を64%と示唆しています。これは、NFPが10万件を下回り、過去のNFPが下方修正され、U/Eが4.2%となることを踏まえると、スワップ価格は9月の利下げを示唆する70%に近づくのに十分な水準となるでしょう。米ドルは、FRBの利下げ期待の変化に最も影響を受ける2年国債利回りに左右されるでしょう。SP500指数とNAS100指数は、雇用者数が10万~12万人程度になることを歓迎するでしょう。これは、適度な雇用増加とFRBの利下げ期待の高まりが相まって、ゴルディロックスな投資環境が整うためです。

米国ではNFP(非農業部門雇用統計)が注目を集めていますが、トレーダーはJOLTS(米国雇用統計)、週次失業保険申請件数、第2四半期雇用コスト指数にも注目しています。第2四半期GDPとISM製造業景気指数も注目される可能性があります。

オーストラリアでは、第2四半期の消費者物価指数(トリム平均値、水曜日発表)は前期比0.7%増、2.7%増と予想されており、これが実現すれば物価圧力の緩和が続くと見られる。しかし、この結果はオーストラリア準備銀行(RBA)自身の中央予測である前年比2.6%増をわずかに上回るものとなる。また、豪州の金利スワップは8月12日の25bp利下げを再び織り込んでいるものの、市場の見方で利下げを阻止するには、トリム平均値が3%以上になる必要があるように思われる。

欧州では、ユーロ圏の投資家にとって、7月の消費者物価指数(CPI)速報値(金曜日発表予定)は注目すべき指標となるかもしれない。ECBは先週、近い将来に再び利下げを行うハードルが十分に引き上げられたと示唆したが、9月のECBの発表が市場の反応を示すイベントとなるには、市場予想の前年比1.9%を大きく下回るサプライズが必要になる可能性が高い。

以前のレポートでも指摘したように、ECBによる追加緩和のハードルは依然として高い。ECBは緩和サイクル開始以来、既に200ベーシスポイント(bps)の利下げを実施し、預金金利を2.0%に引き下げているだけでなく、経済生産は安定しており、インフレ率は目標の2.0%を維持している。特筆すべきは、預金金利がECBの推定中立金利レンジである1.75%から2.25%の範囲内にあることだ。

幸いなことに、GDP(国内総生産)とCPI(消費者物価指数)の最新データ発表まで、それほど長く待つ必要はありません。2025年第2四半期のGDP速報値は水曜日に発表されますが、第1四半期の0.6%から低下し、停滞すると予想されています。また、前年同期比(YYY)のGDP成長率は1.5%から1.2%に減速すると予測されています。7月のCPIインフレ率は金曜日に発表されますが、総合指数(前年同期の2.0%から1.9%に低下)、コア指数(前年同期の2.3%から2.0%に低下)ともに低下すると予想されています。

インフレに関する懸念の一つは、特にユーロ(EUR)が引き続き上昇し、輸出価格が上昇し輸入価格が下落した場合、インフレ率がECBの2%目標を下回る可能性があることです。実際、これは先日のECB記者会見で最初に投げかけられた質問でした。ルイス・デ・ギンドス副総裁が、ユーロが1.20米ドルを超えたことについてコメントしたことについて問われると、ラガルド専務理事は、ECBは特定の為替レートを目標としていないと明言しました。しかし、デ・ギンドス副総裁の「インフレ予測において為替レートを考慮に入れている」という発言を直接引用し、為替レートはインフレ予測において重要な要素であるため、ECBは為替レートを綿密に監視していると強調しました。

GDP成長率が縮小領域に落ち込むと、ユーロの即時下落が引き起こされる可能性がある。経済の弱体化は、最終的には金利を緩和領域に移行させる必要があるかどうかという疑問を生じさせ、ユーロにとって逆風となる可能性がある。

米国とEU間のあらゆる合意において、15%の関税が基準となるようです。当初の10%の包括的関税よりも高いとはいえ、合意は市場と企業を悩ませている不確実性の軽減に役立ち、企業が新たな環境下での計画を開始できるようになるため、それ自体が成長を押し上げる可能性があります。ひいては、ユーロの上昇をさらに後押しする可能性があります。

ドナルド・トランプ米大統領は、5日間の日程でスコットランドを訪問し、週末はゴルフを楽しむ予定です。日曜日には欧州委員会のウルズラ・フォン・デア・ライエン委員長と会談する予定で、両国の関係に新たな明るみが出るかもしれません。この記事を書いている時点では、状況は依然として不透明です。米国が8月1日からEU製品に30%の関税を課す計画をしており、EU当局が報復措置の可能性を警告したことはご記憶にあるかもしれません。

チャート分析によると、ユーロは対米ドルで1.20米ドルに達するまで総じて堅調に推移する可能性が高い。もちろん、中央銀行が金融緩和サイクルの終焉が近づいていると示唆すれば、この動きはさらに強まるだろう。

先週、連邦準備制度理事会(FRB)本部で行われたトランプ大統領とジェローム・パウエルFRB議長の緊迫した会談で、トランプ大統領はパウエル議長が利下げの用意があると「印象を受けた」と述べた。FRBが政策金利を据え置く水曜日、私は「壁のハエ」のように傍観したい。政策金利を据え置けば、トランプ大統領からソーシャルメディアを通じたパウエル議長への直接的な非難がさらに増えることは間違いない。大統領は利下げを強く求めているものの、世界的な不確実性を考えると、FRBが今週の会合で利下げを行う可能性は低く、結果として政策金利は4.25%~4.50%に据え置かれるだろう。

経済的な観点から見ると、インフレ率は上昇傾向にあるものの、政策緩和を正当化するほどではない。GDPは2025年第2四半期に増加すると予想されており、雇用市場は冷え込んでいるものの、やはり緩和政策を正当化するほどの減速には至っていない。そのため、今週の会合では、中央銀行の金利に関するフォワードガイダンスが主要な焦点となるだろう。本稿執筆時点では、9月の会合では18bpの利下げが織り込まれており、10月の会合では25bp(-28bp)の利下げが完全に織り込まれている。また、年末には44bpの緩和が示唆されており、これはFRBの最近の予測と一致している。

政策担当者にとっての大きな疑問の一つは、関税によるインフレが本当に一時的な急上昇にとどまるのか、それともより長期的なものになるのかということです。FRBが今週の会合で利下げに踏み切った場合、関税によるインフレに加え、景気が過熱し物価上昇圧力をさらに強める可能性もあるため、FRBはこれがインフレを刺激するかどうか確信が持てません。利下げ後にインフレが上昇し始めた場合、FRBは難しい立場に立たされ、誤りを正すために再び利上げを迫られる可能性があり、米国債利回りの上昇を招く可能性があります。これがFRBが現在直面しているジレンマです。

FRBは、経済は十分に堅調であり、経済と関税の動向を見守る必要があると繰り返し表明してきました。これは、直近の経済見通し概要(SEP)にも反映されており、FRB当局者7人が今年の金利据え置きを推奨しています。これは前回のSEPでは4人でした。SEPは四半期ごとに発表され、次回は9月の会合で発表されます。ご覧の通り、FRBは投票委員会です。そのため、トランプ大統領はFRBが利下げを行うかどうかはパウエル議長の判断に委ねられていると考えているようですが、実際には過半数の賛成が必要となるでしょう。

全体的に見て、パウエル議長は筋書きを忠実に守り、今回もデータ次第の会合になるだろう。トランプ大統領によって任命されたクリストファー・ウォーラーFRB理事とミシェル・ボウマンFRB理事からは反対意見が出る可能性が高いが、利下げのきっかけにはならないだろう。しかし、反対意見を表明する理事が増えれば、米ドルは下落圧力を受ける可能性がある。今週の米国経済指標は目白押しだ。多数の雇用統計に加え、6月の個人消費支出(PCE)の最新データも発表される。

金曜日には、米国の非農業部門雇用者数(NFP)が広く注目されるでしょう。エコノミストは、7月の失業率が4.2%(前回4.1%)に上昇すると予想しており、NFPデータでは、経済活動による新規雇用者数は11万人(前回14万7000人)増加すると予測されています。政府雇用を実質的に除外する民間雇用者数は、6月の7万4000人という予想外の減少から10万人の増加が見込まれています。市場の期待をさらに形作る可能性が高いこの発表の前に、6月のJOLTS(求人・労働力移動調査)、7月のADP(自動データ処理)雇用者数、そして7月26日までの週の週間失業保険申請件数が発表されます。

PCEインフレ率データに関しては、コア指数は5月発表の発表値と同水準の2.7%上昇、ヘッドライン指数は2.3%から2.5%上昇すると予想されています。失業率が予想以上に上昇した場合、投資家が利下げを見直す中で米ドルが下落する可能性があります。一方、インフレ率が顕著に上昇した場合、投資家はFRBの金利が長期高水準で推移すると予想する可能性が高いため、米ドルが上昇する可能性があります。

カナダ銀行(BoC)による政策金利の発表も水曜日に予定されています。中央銀行は翌日物金利を2.75%に据え置くと広く予想されており、3会合連続で据え置きとなります。注目すべきは、カナダ銀行が現在、中立金利を2.25%から3.25%の範囲と見積もっていることです。この範囲は、金融政策が経済成長を刺激的にも抑制的にもしない金利水準を表しています。カナダ銀行はこの金利を目標としていませんが、経済予測や政策決定において重要な考慮事項となっています。

6月の会合では、カナダ銀行はフォワードガイダンスを提供していないと改めて表明されましたが、ある程度は提供していました。カナダ銀行のティフ・マックレム総裁は、「経済が弱まり、物価上昇圧力が抑制されれば、政策金利の更なる引き下げが必要になる可能性がある」とカナダ銀行は考えていると述べましたが、これはフォワードガイダンスではないという但し書きを付けました。どう解釈しようと、これはカナダ銀行総裁からのシグナルではないでしょうか?しかしながら、全体的なテーマは依然として関税をめぐる不確実性です。

This week’s central bank announcement will follow June headline CPI inflation rising by 1.9%, following back-to-back increases of 1.7% in April and May. You will also note that the BoC’s preferred measures of inflation – the CPI Trim and Median – continue to fluctuate around the upper boundary of the central bank’s 1% – 3% inflation target band. Additionally, June unemployment fell back to 6.9% from May’s uptick to 7.0%, while Canadian employment rose by 83,000, which was considerably higher-than-expected, and far surpassed the 8,800 increase in May.

Understandably, tariffs remain an issue for the BoC, and according to Trump, a deal between the US and Canada is unlikely to make it over the line ahead of the 1 August trade deadline. Trump recently said he has not had ‘much luck’ negotiating with Canada, and the country ‘could be one where they’ll just pay tariffs, not really a negotiation’. If this comes to fruition, it could potentially worsen Canadian business/consumer sentiment, weighing on the Canadian dollar (CAD). The USD/CAD has been rangebound since the beginning of June, but ultimately, the longer-term trend is higher.

Given persistent inflationary pressures and a strong jobs market, it would be surprising to see the BoC alter rates this week. In fact, barring a notable deterioration in economic activity or a considerable rise in inflation, it is likely that the BoC will remain on hold for the remainder of this year, with markets pricing in just 13 bps of easing.

The BoJ is also expected to remain on the sidelines this week, with the nine-member policy committee forecast to keep the policy rate at 0.5% for a fourth straight meeting. 20 bps of hikes remain priced in by the market for this year.The previous meeting on 17 June saw the BoJ Governor Kazuo Ueda underscore that the central bank would continue to increase the policy rate provided the economic and price landscape improves, aligning with their goal of sustainably and stably meeting their price target.

Since then, several developments warrant consideration for policymakers. First and foremost, the ruling coalition’s fierce loss in the upper house election introduced political uncertainty. While Prime Minister Shigeru Ishiba appears has not signalled that he will resign, this outcome may increase pressure for fiscal loosening, a factor the BoJ will be watching closely for its potential impact on inflation. Another key point to take into account is the more optimistic trade outlook has emerged with the US and Japan striking a deal, setting a 15% tariff on Japanese exports to the US, a reduction from earlier threats.

日銀はコアインフレ率と成長率の四半期経済予測の最新版も発表する予定です。日銀が政策金利を据え置くと予想されるため、この見通しと政策声明および記者会見での発言が重要となります。一部のアナリストは2025年のインフレ率の上方修正を予想しており、これが円(JPY)の押し上げ要因となる可能性があります。しかし、インフレ率予測の低下と日銀が今年中の政策金利の据え置きを示唆していることが相まって、円安につながる可能性があります。また、貿易協定の発表を受けて、日銀が2026/27年の経済予測を更新するかどうかも注目されます。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

ログインしていません

ログインしてさらに多くの機能にアクセス

FastBull プロ

まだ

購入

サインイン

サインアップ