Quotazioni

Notizia

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

Account di Segnale per Membri

Tutti gli Account di Segnale

Tutti i Contest

Francia Bilancia commerciale (SA) (Ottobre)

Francia Bilancia commerciale (SA) (Ottobre)A:--

F: --

Zona Euro Occupazione su base annua (SA) (Terzo trimestre)

Zona Euro Occupazione su base annua (SA) (Terzo trimestre)A:--

F: --

Canada Lavoro part-time (SA) (Novembre)

Canada Lavoro part-time (SA) (Novembre)A:--

F: --

P: --

Canada Tasso di disoccupazione (SA) (Novembre)A:--

F: --

P: --

Canada Lavoro a tempo pieno (SA) (Novembre)A:--

F: --

P: --

Canada Tasso di partecipazione all'occupazione (SA) (Novembre)A:--

F: --

P: --

Canada Occupazione (SA) (Novembre)A:--

F: --

P: --

Stati Uniti d'America Indice dei prezzi PCE su base mensile (Settembre)

Stati Uniti d'America Indice dei prezzi PCE su base mensile (Settembre)A:--

F: --

P: --

Stati Uniti d'America Reddito personale su base mensile (Settembre)A:--

F: --

P: --

Stati Uniti d'America Indice Core dei prezzi PCE su base mensile (Settembre)A:--

F: --

P: --

Stati Uniti d'America Indice dei prezzi PCE su base annua (SA) (Settembre)A:--

F: --

P: --

Stati Uniti d'America Indice Core dei prezzi PCE su base annua (Settembre)A:--

F: --

P: --

Stati Uniti d'America Spese personali su base mensile (SA) (Settembre)A:--

F: --

Stati Uniti d'America Aspettative di inflazione a 5-10 anni (Dicembre)A:--

F: --

P: --

Stati Uniti d'America Spese reali per consumi personali su base mensile (Settembre)A:--

F: --

Stati Uniti d'America Perforazione totale settimanaleA:--

F: --

P: --

Stati Uniti d'America Trivellazione petrolifera totale settimanaleA:--

F: --

P: --

Stati Uniti d'America Credito al consumo (SA) (Ottobre)A:--

F: --

Cina, continente Riserva valutaria (Novembre)

Cina, continente Riserva valutaria (Novembre)A:--

F: --

P: --

Giappone Bilancia commerciale (Ottobre)

Giappone Bilancia commerciale (Ottobre)A:--

F: --

P: --

Giappone PIL nominale rivisto su base trimestrale (Terzo trimestre)A:--

F: --

P: --

Cina, continente Importazioni su base annua (CNH) (Novembre)A:--

F: --

P: --

Cina, continente Esportazioni (Novembre)A:--

F: --

P: --

Cina, continente Importazioni (CNH) (Novembre)A:--

F: --

P: --

Cina, continente Bilancia commerciale (CNH) (Novembre)A:--

F: --

P: --

Cina, continente Esportazioni su base annua (USD) (Novembre)A:--

F: --

P: --

Cina, continente Importazioni su base annua (USD) (Novembre)A:--

F: --

P: --

Germania Produzione industriale su base mensile (SA) (Ottobre)

Germania Produzione industriale su base mensile (SA) (Ottobre)A:--

F: --

Zona Euro Indice Sentix sulla fiducia degli investitori (Dicembre)A:--

F: --

P: --

Canada Indice di fiducia economica nazionaleA:--

F: --

P: --

UK Vendite al dettaglio su base comparabile BRC su base annua (Novembre)

UK Vendite al dettaglio su base comparabile BRC su base annua (Novembre)--

F: --

P: --

UK Vendite al dettaglio complessive BRC su base annua (Novembre)--

F: --

P: --

Australia Tasso chiave O/N (prestito).

Australia Tasso chiave O/N (prestito).--

F: --

P: --

Dichiarazione del tasso di interesse della RBA Conferenza stampa della RBA Germania Esportazioni mese su mese (SA) (Ottobre)--

F: --

P: --

Stati Uniti d'America Indice NFIB di ottimismo delle piccole imprese (SA) (Novembre)--

F: --

P: --

Messico Inflazione su 12 mesi (CPI) (Novembre)

Messico Inflazione su 12 mesi (CPI) (Novembre)--

F: --

P: --

Messico IPC core su base annua (Novembre)--

F: --

P: --

Messico PPI su base annua (Novembre)--

F: --

P: --

Stati Uniti d'America Redbook settimanale Vendite commerciali al dettaglio su base annua--

F: --

P: --

Stati Uniti d'America JOLTS Offerte di lavoro (SA) (Ottobre)--

F: --

P: --

Cina, continente Offerta di moneta M1 su base annua (Novembre)--

F: --

P: --

Cina, continente M0 Offerta di moneta su base annua (Novembre)--

F: --

P: --

Cina, continente Offerta di moneta M2 su base annua (Novembre)--

F: --

P: --

Stati Uniti d'America Previsioni EIA sulla produzione del greggio a breve termine per l'anno (Dicembre)--

F: --

P: --

Stati Uniti d'America Previsioni EIA sulla produzione di gas naturale per il prossimo anno (Dicembre)--

F: --

P: --

Stati Uniti d'America Previsioni EIA sulla produzione del greggio a breve termine per il prossimo anno (Dicembre)--

F: --

P: --

Prospettive energetiche mensili a breve termine della VIA Stati Uniti d'America Azioni settimanali di benzina API--

F: --

P: --

Stati Uniti d'America Azioni settimanali API Cushing del petrolio greggio--

F: --

P: --

Stati Uniti d'America Azioni settimanali di petrolio greggio API--

F: --

P: --

Stati Uniti d'America Titoli settimanali API di petrolio raffinato--

F: --

P: --

Corea del Sud Tasso di disoccupazione (SA) (Novembre)

Corea del Sud Tasso di disoccupazione (SA) (Novembre)--

F: --

P: --

Giappone Indice Reuters Tankan dei non produttori (Dicembre)--

F: --

P: --

Giappone Indice Reuters dei produttori Tankan (Dicembre)--

F: --

P: --

Giappone Indice dei prezzi delle materie prime aziendali nazionali su base mensile (Novembre)--

F: --

P: --

Giappone Indice dei prezzi delle materie prime aziendali nazionali su base annua (Novembre)--

F: --

P: --

Cina, continente PPI su base annua (Novembre)--

F: --

P: --

Cina, continente IPC MoM (Novembre)--

F: --

P: --

Italia Produzione industriale su base annua (SA) (Ottobre)

Italia Produzione industriale su base annua (SA) (Ottobre)--

F: --

P: --

Nessun dato corrispondente

Grafico Gratis per sempre

Chiacchierata FAQ con gli esperti Filtro Calendario economico Dati StrumentiFastBull VIP CaratteristicheTendenza di mercato

Indicatori principali

Ultime opinioni

Ultime opinioni

Topic in tendenza

Autori popolare

Ultimi aggiornamenti

Etichetta bianca

API dati

Plug-in Web

Programma di affiliazione

Visualizza tutti i risultati della ricerca

Nessun dato

Dopo due settimane di agguerrita competizione, la Stagione 1 del FastBull CFD Trading Contest 2025 si è conclusa con successo il 22 luglio 2025. Abbiamo registrato un'affluenza incredibile, con 7.199 trader da tutto il mondo, che hanno dimostrato le loro eccezionali abilità e strategie di trading nella community di FastBull.

I colloqui di lunedì per porre fine ai combattimenti più sanguinosi degli ultimi dieci anni tra i vicini del Sud-est asiatico sono ospitati dalla Malesia, presidente del blocco regionale ASEAN. Il Primo Ministro cambogiano Hun Manet ha affermato che i colloqui sono stati co-organizzati dagli Stati Uniti e che anche la Cina vi prenderà parte. Sia la Thailandia che la Cambogia si accusano a vicenda di aver avviato le ostilità la scorsa settimana e di averle poi intensificate. Lunedì, funzionari di entrambi i Paesi hanno dichiarato che gli scontri lungo il confine conteso erano in corso in vista dei colloqui previsti più tardi nel corso della giornata.

"Non abbiamo fiducia nella Cambogia, le loro azioni finora hanno dimostrato mancanza di sincerità nel risolvere il problema", ha dichiarato ai giornalisti il Primo Ministro thailandese ad interim Phumtham Wechayachai prima della sua partenza per Kuala Lumpur. "La Cambogia ha violato il diritto internazionale, ma tutti vogliono la pace. Nessuno vuole vedere violenze che colpiscono i civili".

La Cambogia ha fermamente negato le accuse thailandesi di aver aperto il fuoco contro obiettivi civili, affermando invece che la Thailandia ha messo a rischio vite innocenti. Ha chiesto alla comunità internazionale di condannare l'aggressione thailandese nei suoi confronti. "Lo scopo di questo incontro è raggiungere un immediato 'cessate il fuoco', promosso dal presidente Donald Trump e concordato dai primi ministri di Cambogia e Thailandia", ha dichiarato Hun Manet in un post su X, mentre si allontanava per i colloqui.

Phumtham Wechayachai e il ministro degli esteri thailandese Maris Sangiampongsa camminano dopo la conferenza stampa presso la base dell'ala 6 della Royal Thai Air Force prima della loro partenza per la Malesia per i colloqui di cessate il fuoco sul mortale conflitto di confine tra Thailandia e Cambogia, esteso al quinto giorno, a Bangkok, Thailandia, 28 luglio 2025. REUTERS/Chalinee Thirasupa

Il primo ministro facente funzioni della Thailandia, Phumtham Wechayachai, e il ministro degli Esteri thailandese Maris Sangiampongsa camminano dopo la conferenza stampa presso la base dell'Ala 6 della Royal Thai Air Force prima della loro partenza per la Malesia per i colloqui di cessate il fuoco sul mortale conflitto di confine tra... Acquista i diritti di licenza, apre una nuova scheda Leggi di piùIl Segretario di Stato statunitense Marco Rubio ha affermato che i funzionari del Dipartimento di Stato avrebbero sostenuto gli sforzi di pace, dopo che il Presidente Donald Trump aveva precedentemente affermato di ritenere che entrambi i leader volessero risolvere il conflitto.

Le tensioni tra Thailandia e Cambogia si sono intensificate dopo l'uccisione, a fine maggio, di un soldato cambogiano durante una breve scaramuccia. Le truppe di frontiera di entrambe le parti sono state rafforzate nel mezzo di una vera e propria crisi diplomatica che ha portato il fragile governo di coalizione thailandese sull'orlo del collasso. Il Primo Ministro malese Anwar Ibrahim aveva proposto colloqui di cessate il fuoco subito dopo che la disputa di confine era sfociata in un conflitto giovedì, e anche Cina e Stati Uniti si sono offerti di assistere nei negoziati.

Anwar ha affermato che si aspetta di presiedere i negoziati dopo che i due governi gli hanno chiesto di provare a trovare un accordo di pace, ha riferito domenica l'agenzia di stampa statale Bernama. "Quindi, sto discutendo i parametri, le condizioni, ma ciò che è importante è un cessate il fuoco immediato", ha affermato Anwar.

Thailandia e Cambogia litigano da decenni per punti non demarcati lungo il loro confine terrestre di 817 km (508 miglia); al centro delle controversie c'è la proprietà degli antichi templi indù Ta Moan Thom e Preah Vihear, risalente all'XI secolo.

Preah Vihear fu assegnato alla Cambogia dalla Corte Internazionale di Giustizia nel 1962, ma la situazione peggiorò nel 2008, dopo che la Cambogia tentò di inserirlo tra i siti Patrimonio dell'Umanità UNESCO. Le scaramucce durate diversi anni causarono almeno una dozzina di morti. A giugno, la Cambogia ha dichiarato di aver chiesto alla corte di risolvere le sue controversie con la Thailandia. Bangkok afferma di non aver mai riconosciuto la giurisdizione della corte e di preferire un approccio bilaterale.

Le notizie relative ai dazi viste fino a domenica sono state significative, con la sospensione dei dazi tra Stati Uniti e Cina prorogata di altri 90 giorni e la stipula di un accordo tra Stati Uniti e Unione Europea che segue un modello simile a quello dell'accordo tra Stati Uniti e Giappone della scorsa settimana. Gli esportatori dell'UE dovranno ora pagare un'aliquota tariffaria del 15% ai propri acquirenti statunitensi, un'aliquota molto più favorevole rispetto al 30% che avevano in precedenza. In cambio, l'UE si è impegnata ad acquistare 750 miliardi di dollari in prodotti energetici statunitensi e circa 600 miliardi di dollari in altri investimenti.

Le notizie provenienti sia dall'estensione con la Cina sia dall'accordo con l'UE sono chiaramente favorevoli al mercato e dovrebbero aumentare ulteriormente il potenziale di rialzo dell'EUR, dove la moneta unica sta già riscuotendo successo tra gli operatori del mercato valutario, e dovrebbero inoltre generare un rinnovato rialzo per i titoli azionari dell'UE.

È importante sottolineare che, per quelle nazioni che stanno ancora cercando di raggiungere un'aliquota tariffaria minima last-minute (sulle esportazioni statunitensi) del 15%, dai casi di studio di Indonesia e Giappone emerge chiaramente che il fattore più importante è l'impegno a ingenti investimenti. Trump ora farà di tutto per convincere gli elettori statunitensi a fare di questa iniziativa una grande vittoria per gli Stati Uniti, quindi aspettatevi che Trump parli alla nazione a breve in una conferenza stampa.

Un accordo duraturo tra Stati Uniti e Cina resta una questione più complessa e, sebbene gli squilibri commerciali rimangano una considerazione importante, al centro di qualsiasi potenziale accordo completo, probabilmente assisteremo a un impegno da parte della Cina a ingenti spese di investimento.

Le azioni Cina/HK guidano i guadagni fino a luglio

Per gli osservatori del mercato cinese, il Politburo, composto da 24 membri, si riunirà per formulare i piani per il resto del 2025. Le aspettative del mercato per nuove iniziative politiche di impatto sono basse e le autorità cinesi si accontenteranno silenziosamente di mantenere lo status quo, magari ritoccando i bordi, con i parametri di crescita che superano gli obiettivi politici. I mercati azionari cinesi e di Hong Kong hanno registrato le performance migliori a luglio, quindi forse i responsabili politici lo considereranno come un segnale di maggiore fiducia da parte del mercato nella traiettoria economica cinese.

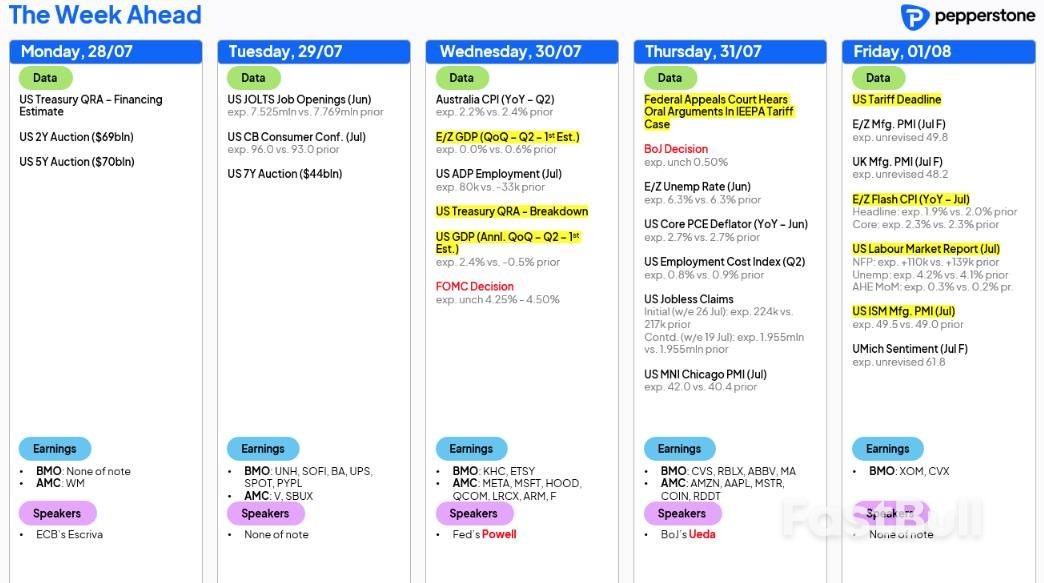

Seguiamo le riunioni delle banche centrali del G10 negli Stati Uniti (sospeso), Canada (sospeso) e Giappone (sospeso), così come nello spazio LATAM/EM, con decisioni politiche in Sud Africa (previsto un taglio di 25 punti base), Cile (previsto un taglio di 25 punti base), Colombia (previsto un taglio di 25 punti base) e Brasile (nessuna modifica).

Sebbene la riunione della BoJ potrebbe essere piuttosto istruttiva per i trader di JPY NKY225, sarà probabilmente la riunione del FOMC di mercoledì a fare notizia, anche se si preannuncia come un evento di basso impatto per i mercati statunitensi. Aspettatevi il dissenso di Chris Waller e Michelle Bowman, che dovrebbero entrambi votare per un taglio di 25 punti base in questa riunione – uno sviluppo simbolico, poiché il comitato, un tempo galvanizzato e coeso, appare sempre più frammentato e quasi... oserei dire, politicizzato...

A parte il dissenso, il presidente Powell continuerà a sostenere che il consiglio recepirà i dati in arrivo "durante l'estate" - con gli operatori che ritengono più probabile che no un taglio nella riunione del FOMC di settembre, le due stampe delle buste paga non agricole (31 luglio - 5 settembre) e due stampe dell'indice dei prezzi al consumo (12 agosto - 11 settembre) che ci hanno colpito in vista della riunione del FOMC di settembre ora assumono un significato ancora più significativo.

È la settimana clou della stagione degli utili societari statunitensi, con il 38% della capitalizzazione di mercato dell'SP500 pronto a pubblicare i risultati del trimestre: tra queste, Apple, Meta, Amazon e Microsoft, ma abbiamo anche sentito parlare di alcuni dei nomi preferiti dai trader al dettaglio, tra cui Coinbase e Roblox. I trader si aspettano che questi nomi sfruttino quella che finora è stata una solida stagione degli utili del secondo trimestre, un fattore che ha offerto sempre più stimoli alla crescita, e i consecutivi massimi storici registrati nell'SP500 e nel NAS100 hanno portato a un drastico calo della volatilità tra asset.

Eseguendo i calcoli, vediamo che un terzo delle società SP500 ha ora pubblicato gli utili, con circa il 40% che ha alzato le previsioni, un risultato ben al di sopra dei livelli osservati nella stagione dei rendiconti del primo trimestre. L'83% delle società SP500 ha superato le aspettative consensuali degli analisti sugli utili per azione, con una media del 6,9%.

È anche una settimana importante per il calendario degli utili delle società europee, con circa il 20% delle società dell'Euro Stoxx pronte a pubblicare i risultati.

Anche il flusso di dati economici è intenso, con il mercato del lavoro sotto attento esame. I dati sulle buste paga non agricole (NFP) statunitensi rappresentano il principale rischio della settimana, con il mercato che modella un caso centrale di 109.000 posti di lavoro creati a luglio, con un intervallo di stime (degli economisti) compreso tra 170.000 e zero. La prospettiva di revisioni al ribasso dei due dati NFP precedenti è elevata, ma probabilmente una considerazione secondaria per i tassi e gli operatori del mercato valutario. Si prevede che il tasso di disoccupazione salirà al 4,2%, con la retribuzione oraria media prevista al 3,8% (dal 3,7%).

Gli swap sui tassi di interesse statunitensi implicano un taglio di 25 punti base nella riunione del FOMC di settembre con una probabilità del 64%: un NFP inferiore a 100.000, con i dati NFP precedenti rivisti al ribasso e un U/E del 4,2% sarebbero probabilmente sufficienti per vedere il prezzo degli swap avvicinarsi al 70% implicito per un taglio a settembre. Il dollaro statunitense trarrà spunto dal rendimento dei titoli del Tesoro statunitensi a 2 anni, che è maggiormente influenzato dalle variazioni delle aspettative di taglio dei tassi della Fed. L'SP500 e il NAS100 si accontenteranno di vedere un numero di occupati intorno a 100.000-120.000, poiché la combinazione di una ragionevole crescita dell'occupazione e di maggiori aspettative di taglio da parte della Fed alimenterebbe il contesto favorevole agli investimenti.

Mentre il rapporto NFP occupa un posto di rilievo, rimanendo negli Stati Uniti, gli operatori finanziari si interrogano anche sul rapporto JOLTS (offerte di lavoro) statunitense, sulle richieste settimanali di sussidi di disoccupazione e sull'indice del costo del lavoro del secondo trimestre. Anche il PIL statunitense del secondo trimestre e il rapporto ISM sul settore manifatturiero potrebbero ricevere attenzione.

In Australia, si prevede che l'indice dei prezzi al consumo (CPI) medio troncato del secondo trimestre (in uscita mercoledì) si attesti allo 0,7% trimestre su trimestre / 2,7%, il che, se realizzato, continuerebbe a rappresentare una moderazione nelle pressioni sui prezzi. Tuttavia, tale risultato sarebbe anche leggermente superiore alla previsione centrale della RBA del 2,6% anno su anno e, mentre gli swap sui tassi di interesse australiani ancora una volta prezzano un taglio di 25 punti base il 12 agosto come un fatto compiuto, sembra che avremmo bisogno di vedere una media troncata pari o superiore al 3% per impedire un taglio agli occhi dei mercati.

In Europa, la pubblicazione preliminare dell'indice dei prezzi al consumo (CPI) di luglio (prevista per venerdì) potrebbe essere da tenere d'occhio per coloro che hanno esposizioni in euro: dopo che la BCE la scorsa settimana ha suggerito che l'asticella per un ulteriore taglio dei tassi nel breve termine è stata sufficientemente alzata, probabilmente dovremmo assistere a una forte sorpresa al ribasso rispetto alla previsione di consenso dell'1,9% annuo per considerare la BCE di settembre un evento in diretta nel pensiero dei mercati.

Come ho già osservato in precedenti relazioni, l'asticella per un ulteriore allentamento della politica monetaria da parte della BCE rimane elevata. Non solo la banca centrale ha già ridotto i tassi di 200 punti base (bps) dall'inizio del ciclo di allentamento, portando il tasso sui depositi al 2,0%, ma la produzione economica è stabile e l'inflazione si attesta sull'obiettivo del 2,0%. In particolare, il tasso sui depositi rientra nella fascia di neutralità stimata dalla BCE, compresa tra l'1,75% e il 2,25%.

Fortunatamente, non dovremo attendere a lungo per i dati aggiornati sul PIL (Prodotto Interno Lordo) e sull'inflazione CPI (Indice dei Prezzi al Consumo). Il PIL preliminare del secondo trimestre 2025 sarà pubblicato mercoledì e si prevede che sia rimasto stagnante, in calo rispetto allo 0,6% registrato nel primo trimestre, mentre la crescita del PIL su base annua (YY) dovrebbe rallentare all'1,2% dall'1,5%. L'inflazione CPI di luglio sarà pubblicata venerdì e dovrebbe rallentare sia sul livello generale (1,9% in calo dal 2,0%) che su quello di fondo (2,0% in calo dal 2,3%) YY.

Credo che una delle preoccupazioni riguardo all'inflazione sia che potrebbe non raggiungere l'obiettivo del 2% fissato dalla BCE, soprattutto se l'euro (EUR) continua a rafforzarsi, rendendo le esportazioni più costose e le importazioni più economiche. In effetti, questa è stata la prima domanda posta alla recente conferenza stampa della BCE. Interrogata sul commento del vicepresidente Luis de Guindos in merito al rafforzamento dell'EUR sopra quota 1,20 USD, Lagarde ha chiarito che la BCE non ha come obiettivo alcun tasso di cambio specifico. Ha tuttavia sottolineato che la BCE monitora attentamente i tassi di cambio perché rappresentano un fattore cruciale nelle sue previsioni di inflazione, citando direttamente la precedente dichiarazione di de Guindos: "Teniamo conto dei tassi di cambio per prevedere l'inflazione".

Se la crescita del PIL dovesse scendere in territorio restrittivo, ciò potrebbe innescare un indebolimento immediato dell'euro: un'economia più debole potrebbe alla fine mettere in discussione la necessità di spostare i tassi in territorio accomodante e potrebbe rappresentare un ostacolo per l'euro.

Un dazio del 15% sembra essere la base per qualsiasi accordo tra Stati Uniti e UE. Sebbene superiore al dazio forfettario iniziale del 10%, un accordo contribuirebbe a ridurre l'incertezza che affligge i mercati e le imprese, il che di per sé potrebbe stimolare la crescita, poiché le aziende possono quindi iniziare a pianificare in questo nuovo contesto. Questo, per estensione, potrebbe fornire ulteriore carburante al rialzo dell'euro.

Il presidente degli Stati Uniti Donald Trump giocherà a golf in Scozia questo fine settimana per un viaggio di cinque giorni, durante il quale incontrerà domenica la presidente della Commissione europea, Ursula von der Leyen, il che potrebbe fornire maggiore chiarezza sui loro rapporti. Mentre scrivo, la situazione rimane incerta. Forse ricorderete che gli Stati Uniti prevedono di applicare una tariffa del 30% sui prodotti dell'UE a partire dal 1° agosto, il che ha scatenato l'allarme dei funzionari dell'UE riguardo a potenziali misure di ritorsione.

Nel complesso, secondo gli studi grafici, la forza dell'EUR continuerà probabilmente a manifestarsi nei confronti del dollaro USA (USD) fino al livello di 1,20 dollari USA. Questo, ovviamente, potrebbe essere rafforzato se la banca centrale segnalasse di essere vicina alla fine del suo ciclo di allentamento monetario.

In quello che è stato un incontro visibilmente teso tra Trump e il presidente della Fed Jerome Powell, tenutosi la scorsa settimana presso la sede principale della Federal Reserve, Trump ha affermato di "aver avuto l'impressione" che Powell fosse pronto ad abbassare i tassi. Vorrei "essere una mosca sul muro" mercoledì, quando la Fed manterrà i tassi invariati. Indubbiamente, un mantenimento dei tassi innescherebbe ulteriori insulti diretti nei confronti di Powell da parte di Trump tramite i social media. Nonostante le incessanti pressioni del Presidente per abbassare i tassi, è improbabile che la Fed riduca i tassi nella riunione di questa settimana, data l'incertezza globale, e di conseguenza, il tasso obiettivo rimarrà invariato al 4,25% - 4,50%.

Da un punto di vista economico, l'inflazione è aumentata, ma non abbastanza da giustificare un allentamento della politica monetaria. Si prevede una crescita del PIL nel secondo trimestre del 2025 e, sebbene il mercato del lavoro si stia raffreddando, non sta, ancora una volta, rallentando abbastanza da giustificare un allentamento della politica monetaria. Di conseguenza, l'attenzione principale della riunione di questa settimana sarà rivolta alle indicazioni prospettiche della banca centrale relative ai tassi. Al momento, sono previsti tagli per 18 punti base per la riunione di settembre, mentre per ottobre è già stata scontata una riduzione di 25 punti base (-28 punti base) e per fine anno sono impliciti 44 punti base di allentamento, in linea con le recenti proiezioni della Fed.

Uno dei principali interrogativi per i responsabili politici è se l'inflazione indotta dai dazi sarà effettivamente un picco isolato o qualcosa di più a lungo termine. Se la Fed abbassasse i tassi nella riunione di questa settimana, la banca centrale non può essere certa che ciò alimenterebbe l'inflazione, sia a causa dell'inflazione indotta dai dazi, sia perché l'economia potrebbe essere abbastanza surriscaldata da provocare un ulteriore aumento delle pressioni sui prezzi. Se abbassassero i tassi e l'inflazione iniziasse a salire, la Fed si troverebbe in una situazione difficile e potrebbe innescare un aumento dei rendimenti dei titoli del Tesoro statunitensi, poiché potrebbe dover aumentare nuovamente i tassi per rimediare al suo errore. Questo è il dilemma che la banca centrale si trova attualmente ad affrontare.

La Fed ha ripetutamente affermato che l'economia è in una posizione sufficientemente solida da consentire di attendere e vedere cosa accadrà con l'economia e i dazi. Ciò è stato dimostrato dall'ultimo Riassunto delle Proiezioni Economiche (SEP), che ha mostrato che sette funzionari della Fed ritenevano che la banca centrale dovesse mantenere la politica monetaria in sospeso quest'anno, contro i quattro membri del precedente SEP – queste proiezioni vengono pubblicate trimestralmente, con il gruppo successivo che verrà pubblicato alla riunione di settembre. Come si può vedere, la Fed è un comitato con diritto di voto. Quindi, sebbene Trump sembri pensare che dipenda esclusivamente da Powell decidere se la Fed abbasserà i tassi, sarà necessaria la maggioranza per farlo.

Nel complesso, credo che questo sarà un altro incontro dipendente dai dati, con Powell che si atterrà al copione. Probabilmente ci sarà dissenso da parte dei governatori della Fed Christopher Waller e Michelle Bowman, entrambi nominati da Trump, ma non sarà sufficiente a innescare un taglio dei tassi. Tuttavia, se altri membri dovessero esprimere dissenso, questo potrebbe mettere sotto pressione il dollaro statunitense. Per quanto riguarda i dati statunitensi di questa settimana, abbiamo un programma fitto di appuntamenti. Oltre a una serie di dati sull'occupazione, riceveremo anche l'ultima lettura sui dati PCE (Spesa per consumi personali) di giugno.

Venerdì si terranno sotto stretta osservazione i dati sui salari non agricoli (NFP) negli Stati Uniti. Gli economisti prevedono un aumento del tasso di disoccupazione di luglio al 4,2% (precedente: 4,1%), con i dati NFP che prevedono un aumento di 110.000 nuovi posti di lavoro (precedente: 147.000). I dati sui salari privati, che sostanzialmente escludono quelli pubblici, dovrebbero aver creato 100.000 nuovi posti di lavoro, in aumento rispetto al sorprendente calo di 74.000 unità registrato a maggio. Prima di questo dato, che probabilmente contribuirà a definire ulteriormente le aspettative del mercato, saranno pubblicati i dati sui posti di lavoro vacanti JOLTS (Job Openings and Labor Turnover Survey) di giugno, l'occupazione ADP (Automatic Data Processing) di luglio e le richieste di disoccupazione settimanali per la settimana conclusasi il 26 luglio.

Per quanto riguarda i dati sull'inflazione PCE, si prevede che i dati core su base annua siano aumentati del 2,7%, in linea con quelli di maggio, mentre il PCE principale su base annua dovrebbe aumentare del 2,5%, in aumento rispetto al 2,3%. Se la disoccupazione dovesse aumentare più del previsto, ciò potrebbe innescare un ribasso del dollaro statunitense, in quanto gli investitori riconsidererebbero i tagli dei tassi. Tuttavia, se l'inflazione dovesse registrare un aumento significativo, ciò potrebbe portare a un rialzo del dollaro statunitense, poiché gli investitori prevedano probabilmente un tasso di interesse della Fed più elevato e a lungo termine.

Mercoledì è previsto anche un aggiornamento da parte della Banca Centrale. Si prevede che la banca centrale manterrà invariato il tasso overnight al 2,75%, segnando la terza riunione consecutiva senza modifiche. In particolare, la Banca Centrale stima attualmente che il tasso di interesse neutrale si collochi in un intervallo compreso tra il 2,25% e il 3,25%. Questo intervallo rappresenta il livello di tasso di interesse al quale la politica monetaria non è né di stimolo né restrittiva per la crescita economica. La Banca Centrale non ha fissato un obiettivo per questo tasso, ma è un fattore essenziale nelle sue proiezioni economiche e nelle decisioni di politica monetaria.

La riunione di giugno ha ribadito che la Banca del Canada non sta fornendo indicazioni prospettiche, sebbene in una certa misura lo abbia fatto. Il governatore della Banca del Canada, Tiff Macklem, ha osservato che la banca centrale ritiene "che potrebbe essere necessaria un'ulteriore riduzione del tasso di riferimento se l'economia si indebolisce e se le pressioni sui prezzi sono contenute", ma ha precisato che non si tratta di indicazioni prospettiche. In qualunque modo lo si interpreti, si tratta di un segnale da parte del governatore della Banca del Canada, no? Il tema principale, tuttavia, rimane l'incertezza sui dazi.

This week’s central bank announcement will follow June headline CPI inflation rising by 1.9%, following back-to-back increases of 1.7% in April and May. You will also note that the BoC’s preferred measures of inflation – the CPI Trim and Median – continue to fluctuate around the upper boundary of the central bank’s 1% – 3% inflation target band. Additionally, June unemployment fell back to 6.9% from May’s uptick to 7.0%, while Canadian employment rose by 83,000, which was considerably higher-than-expected, and far surpassed the 8,800 increase in May.

Understandably, tariffs remain an issue for the BoC, and according to Trump, a deal between the US and Canada is unlikely to make it over the line ahead of the 1 August trade deadline. Trump recently said he has not had ‘much luck’ negotiating with Canada, and the country ‘could be one where they’ll just pay tariffs, not really a negotiation’. If this comes to fruition, it could potentially worsen Canadian business/consumer sentiment, weighing on the Canadian dollar (CAD). The USD/CAD has been rangebound since the beginning of June, but ultimately, the longer-term trend is higher.

Given persistent inflationary pressures and a strong jobs market, it would be surprising to see the BoC alter rates this week. In fact, barring a notable deterioration in economic activity or a considerable rise in inflation, it is likely that the BoC will remain on hold for the remainder of this year, with markets pricing in just 13 bps of easing.

The BoJ is also expected to remain on the sidelines this week, with the nine-member policy committee forecast to keep the policy rate at 0.5% for a fourth straight meeting. 20 bps of hikes remain priced in by the market for this year.The previous meeting on 17 June saw the BoJ Governor Kazuo Ueda underscore that the central bank would continue to increase the policy rate provided the economic and price landscape improves, aligning with their goal of sustainably and stably meeting their price target.

Since then, several developments warrant consideration for policymakers. First and foremost, the ruling coalition’s fierce loss in the upper house election introduced political uncertainty. While Prime Minister Shigeru Ishiba appears has not signalled that he will resign, this outcome may increase pressure for fiscal loosening, a factor the BoJ will be watching closely for its potential impact on inflation. Another key point to take into account is the more optimistic trade outlook has emerged with the US and Japan striking a deal, setting a 15% tariff on Japanese exports to the US, a reduction from earlier threats.

La BoJ pubblicherà anche proiezioni economiche trimestrali aggiornate sull'inflazione core e sulla crescita. Considerando che si prevede una stabilità della banca centrale, queste proiezioni, insieme alle comunicazioni contenute nel comunicato stampa e nella conferenza stampa, saranno fondamentali. Alcuni analisti prevedono un aumento dell'inflazione per il 2025, che potrebbe sostenere lo yen giapponese (JPY). Tuttavia, previsioni di inflazione più basse, unite alle previsioni di tassi stabili della BoJ per quest'anno, potrebbero indebolire lo yen. Sarà inoltre interessante vedere se la BoJ aggiornerà le sue previsioni per il 2026/27 alla luce dell'annuncio dell'accordo commerciale.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etichetta bianca

API dati

Plug-in Web

Creatore di poster

Programma di affiliazione

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Membro FastBull

Non ancora

Acquistare

Login

Registrati