Quotazioni

Notizia

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

Account di Segnale per Membri

Tutti gli Account di Segnale

Tutti i Contest

Francia Bilancia commerciale (SA) (Ottobre)

Francia Bilancia commerciale (SA) (Ottobre)A:--

F: --

Zona Euro Occupazione su base annua (SA) (Terzo trimestre)

Zona Euro Occupazione su base annua (SA) (Terzo trimestre)A:--

F: --

Canada Lavoro part-time (SA) (Novembre)

Canada Lavoro part-time (SA) (Novembre)A:--

F: --

P: --

Canada Tasso di disoccupazione (SA) (Novembre)A:--

F: --

P: --

Canada Lavoro a tempo pieno (SA) (Novembre)A:--

F: --

P: --

Canada Tasso di partecipazione all'occupazione (SA) (Novembre)A:--

F: --

P: --

Canada Occupazione (SA) (Novembre)A:--

F: --

P: --

Stati Uniti d'America Indice dei prezzi PCE su base mensile (Settembre)

Stati Uniti d'America Indice dei prezzi PCE su base mensile (Settembre)A:--

F: --

P: --

Stati Uniti d'America Reddito personale su base mensile (Settembre)A:--

F: --

P: --

Stati Uniti d'America Indice Core dei prezzi PCE su base mensile (Settembre)A:--

F: --

P: --

Stati Uniti d'America Indice dei prezzi PCE su base annua (SA) (Settembre)A:--

F: --

P: --

Stati Uniti d'America Indice Core dei prezzi PCE su base annua (Settembre)A:--

F: --

P: --

Stati Uniti d'America Spese personali su base mensile (SA) (Settembre)A:--

F: --

Stati Uniti d'America Aspettative di inflazione a 5-10 anni (Dicembre)A:--

F: --

P: --

Stati Uniti d'America Spese reali per consumi personali su base mensile (Settembre)A:--

F: --

Stati Uniti d'America Perforazione totale settimanaleA:--

F: --

P: --

Stati Uniti d'America Trivellazione petrolifera totale settimanaleA:--

F: --

P: --

Stati Uniti d'America Credito al consumo (SA) (Ottobre)A:--

F: --

Cina, continente Riserva valutaria (Novembre)

Cina, continente Riserva valutaria (Novembre)A:--

F: --

P: --

Giappone Bilancia commerciale (Ottobre)

Giappone Bilancia commerciale (Ottobre)A:--

F: --

P: --

Giappone PIL nominale rivisto su base trimestrale (Terzo trimestre)A:--

F: --

P: --

Cina, continente Importazioni su base annua (CNH) (Novembre)A:--

F: --

P: --

Cina, continente Esportazioni (Novembre)A:--

F: --

P: --

Cina, continente Importazioni (CNH) (Novembre)A:--

F: --

P: --

Cina, continente Bilancia commerciale (CNH) (Novembre)A:--

F: --

P: --

Cina, continente Esportazioni su base annua (USD) (Novembre)A:--

F: --

P: --

Cina, continente Importazioni su base annua (USD) (Novembre)A:--

F: --

P: --

Germania Produzione industriale su base mensile (SA) (Ottobre)

Germania Produzione industriale su base mensile (SA) (Ottobre)A:--

F: --

Zona Euro Indice Sentix sulla fiducia degli investitori (Dicembre)A:--

F: --

P: --

Canada Indice di fiducia economica nazionaleA:--

F: --

P: --

UK Vendite al dettaglio su base comparabile BRC su base annua (Novembre)

UK Vendite al dettaglio su base comparabile BRC su base annua (Novembre)--

F: --

P: --

UK Vendite al dettaglio complessive BRC su base annua (Novembre)--

F: --

P: --

Australia Tasso chiave O/N (prestito).

Australia Tasso chiave O/N (prestito).--

F: --

P: --

Dichiarazione del tasso di interesse della RBA Conferenza stampa della RBA Germania Esportazioni mese su mese (SA) (Ottobre)--

F: --

P: --

Stati Uniti d'America Indice NFIB di ottimismo delle piccole imprese (SA) (Novembre)--

F: --

P: --

Messico Inflazione su 12 mesi (CPI) (Novembre)

Messico Inflazione su 12 mesi (CPI) (Novembre)--

F: --

P: --

Messico IPC core su base annua (Novembre)--

F: --

P: --

Messico PPI su base annua (Novembre)--

F: --

P: --

Stati Uniti d'America Redbook settimanale Vendite commerciali al dettaglio su base annua--

F: --

P: --

Stati Uniti d'America JOLTS Offerte di lavoro (SA) (Ottobre)--

F: --

P: --

Cina, continente Offerta di moneta M1 su base annua (Novembre)--

F: --

P: --

Cina, continente M0 Offerta di moneta su base annua (Novembre)--

F: --

P: --

Cina, continente Offerta di moneta M2 su base annua (Novembre)--

F: --

P: --

Stati Uniti d'America Previsioni EIA sulla produzione del greggio a breve termine per l'anno (Dicembre)--

F: --

P: --

Stati Uniti d'America Previsioni EIA sulla produzione di gas naturale per il prossimo anno (Dicembre)--

F: --

P: --

Stati Uniti d'America Previsioni EIA sulla produzione del greggio a breve termine per il prossimo anno (Dicembre)--

F: --

P: --

Prospettive energetiche mensili a breve termine della VIA Stati Uniti d'America Azioni settimanali di benzina API--

F: --

P: --

Stati Uniti d'America Azioni settimanali API Cushing del petrolio greggio--

F: --

P: --

Stati Uniti d'America Azioni settimanali di petrolio greggio API--

F: --

P: --

Stati Uniti d'America Titoli settimanali API di petrolio raffinato--

F: --

P: --

Corea del Sud Tasso di disoccupazione (SA) (Novembre)

Corea del Sud Tasso di disoccupazione (SA) (Novembre)--

F: --

P: --

Giappone Indice Reuters Tankan dei non produttori (Dicembre)--

F: --

P: --

Giappone Indice Reuters dei produttori Tankan (Dicembre)--

F: --

P: --

Giappone Indice dei prezzi delle materie prime aziendali nazionali su base mensile (Novembre)--

F: --

P: --

Giappone Indice dei prezzi delle materie prime aziendali nazionali su base annua (Novembre)--

F: --

P: --

Cina, continente PPI su base annua (Novembre)--

F: --

P: --

Cina, continente IPC MoM (Novembre)--

F: --

P: --

Nessun dato corrispondente

Grafico Gratis per sempre

Chiacchierata FAQ con gli esperti Filtro Calendario economico Dati StrumentiFastBull VIP CaratteristicheTendenza di mercato

Indicatori principali

Ultime opinioni

Ultime opinioni

Topic in tendenza

Autori popolare

Ultimi aggiornamenti

Etichetta bianca

API dati

Plug-in Web

Programma di affiliazione

Visualizza tutti i risultati della ricerca

Nessun dato

L'oro (XAU/USD) rimane resiliente sopra i 4.200 dollari, sostenuto dalle aspettative accomodanti della Fed, dai persistenti rischi geopolitici e dall'indebolimento del dollaro USA. Con i mercati che scontano due ulteriori tagli dei tassi da parte della Fed quest'anno, gli investitori continuano a privilegiare l'oro come bene rifugio in un contesto di crescente incertezza.

L'attività di IPO assicurative nel 2025 ha mostrato forti contrasti regionali. Mentre gli Stati Uniti hanno registrato un'impennata dell'attività, grazie alle compagnie assicurative orientate alla tecnologia che hanno catturato l'attenzione degli investitori, l'attività nel Regno Unito e in Europa è stata contenuta a causa della carenza di liquidità e degli ostacoli alla valutazione. Negli Stati Uniti, il debutto di Neptune Insurance per 3,1 miliardi di dollari, la quotazione di Slide Insurance per 2,6 miliardi di dollari e Exzeo Group di HCI Group, che punta a una valutazione fino a 2 miliardi di dollari nella sua IPO statunitense, sono tra gli esempi che hanno mostrato un maggiore interesse degli investitori per le attività redditizie nel settore assicurativo.

Cristiano Dalla Bona, co-responsabile dei mercati azionari statunitensi di Mergermarket, ha affermato che quest'ultima ondata di IPO assicurative negli Stati Uniti si differenzia per "l'ampiezza dei modelli di business che arrivano sul mercato, con particolare attenzione alle offerte insurtech". Dalla Bona ha sottolineato che, mentre alcune piattaforme assicurative presentano una significativa esposizione alla sottoscrizione, altre, in particolare le MGA e le attività guidate dai broker, sono a basso impiego di asset. Ha osservato: "Il modello dei broker è particolarmente interessante perché non richiede di detenere il rischio di sottoscrizione, opera con una bassa intensità di capitale e rimane un settore profondamente frammentato, offrendo ampie opportunità di crescita attraverso il consolidamento".

Il mercato statunitense beneficia di una solida base di investitori esperti in materia assicurativa a New York, di un contesto normativo favorevole alle offerte pubbliche e di un premio di valutazione che è cresciuto a seguito della pandemia di COVID-19.

Al contrario, l'attività di IPO in Europa e a Londra rimane contenuta nel 2025. La Borsa di Londra ha registrato solo nove nuove quotazioni nella prima metà di quest'anno, nessuna delle quali nel settore assicurativo. L'incertezza del mercato, le tensioni geopolitiche e le sfide macroeconomiche hanno frenato l'interesse degli investitori e ritardato molti piani di IPO. Alcune delle attività di IPO assicurative europee auspicate non si sono concretizzate. Inigo, un tempo considerata una valida candidata per l'IPO, ha optato per l'acquisizione piuttosto che per la quotazione in borsa. Analogamente, Canopius, guidata da Centerbridge Partners, ha ritirato i suoi piani di IPO all'inizio di quest'anno.

Aspen Insurance, strettamente legata al mercato londinese, ha scelto di quotarsi a New York, alla ricerca di valutazioni più elevate e condizioni più favorevoli sul mercato statunitense, e da allora ha accettato di essere acquisita da Sompo in un'operazione da 3,5 miliardi di dollari, in attesa delle approvazioni normative. Nonostante queste difficoltà, gli analisti rimangono cautamente ottimisti su una probabile ripresa dell'attività in Europa nei prossimi mesi, alimentata dalle riforme normative e dalla rinnovata attività di MA. Ciononostante, il contesto rimane avverso al rischio e focalizzato su redditività e resilienza.

Erickson Davis, responsabile del settore azionario europeo di KBW, ha dichiarato: "In generale, a livello settoriale, l'attività di IPO nell'UE e nel Regno Unito è stata contenuta rispetto ai livelli di attività negli Stati Uniti". Ha sottolineato i differenziali di liquidità: "I profili di liquidità delle sedi di quotazione sono un fattore importante, in particolare nel settore assicurativo, dove spesso la società presenta un mix di business o un profilo di distribuzione internazionale, il che consente una maggiore flessibilità nella decisione di quotazione in IPO". Questa dinamica è evidente nelle valutazioni delle compagnie assicurative. I titoli azionari quotati negli Stati Uniti, più liquidi, che hanno offerto un modo per affrontare un mercato difficile, sono stati investimenti più facili per i gestori di fondi globali rispetto alle alternative meno liquide nel Regno Unito o nell'UE. Davis ha aggiunto: "Riteniamo che i multipli di valutazione relativi di diverse compagnie assicurative quotate nel Regno Unito e nell'UE siano troppo convenienti per essere ignorati, soprattutto alla luce delle dinamiche di rendimento del capitale".

L'era post-pandemica ha anche modificato i premi di valutazione. "È anche degno di nota che nell'era post-COVID sia emerso un premio di valutazione per le compagnie assicurative quotate negli Stati Uniti. Questo è più pronunciato nel settore della riassicurazione, se si considerano le azioni delle società delle Bermuda rispetto a quelle dei Lloyd's", ha affermato Davis. Le sfide di Londra sono aggravate dai problemi di accesso al mercato legati alla Brexit e dalle difficoltà macroeconomiche, secondo Lukas Muehlbauer, ricercatore associato e direttore Europa di IPOx.

"Le nuove regole di quotazione del Regno Unito, volte a semplificare i requisiti e ad attrarre più aziende, rappresentano un passo nella giusta direzione", ha affermato Muehlbauer. Ha aggiunto che "importanti candidati europei a una IPO hanno optato per le vendite piuttosto che per la quotazione". L'acquisizione da parte della compagnia assicurativa statunitense Radian di Inigo, con sede nel Regno Unito, per 1,7 miliardi di dollari è un esempio di questo tipo, che "ha eliminato un altro potenziale candidato a una IPO da una lista già esigua di potenziali quotazioni londinesi", secondo Muehlbauer.

In questo contesto, il CEO di Allianz, Oliver Bäte, ha riconosciuto l'attrattiva dei mercati statunitensi più ampi. "Per la più grande compagnia assicurativa europea, al momento sarebbe una decisione razionale trasferirsi alla Borsa di New York", ha dichiarato alla Conferenza del Centro Finanziario della Bundesbank a Francoforte a settembre. Un rapporto del 2024 dell'ex presidente della Banca Centrale Europea, Mario Draghi, sulla competitività europea ha fatto luce su queste sfide strutturali, sottolineando che "i mercati dei capitali in Europa rimangono frammentati".

Questa frammentazione porta a "costi di conformità più elevati e inefficienze", che gravano pesantemente sulle aziende che cercano di quotarsi in Europa, afferma il rapporto. Le osservazioni di Draghi e Bäte sottolineano la difficile situazione strutturale delle compagnie assicurative europee, che si trovano ad affrontare una liquidità più debole e un supporto limitato del mercato dei capitali rispetto ai loro omologhi statunitensi. Approfondendo la portata delle doppie quotazioni, il direttore senior di Fitch Gerald Glombicki ha affermato: "Non ci sono molte aziende che lo fanno perché è piuttosto costoso e comporta molti oneri normativi, e alcune che lo fanno non ottengono il vantaggio di essere quotate due volte".

Nel frattempo, Muehlbauer di IPOx ha evidenziato i limiti del cross-market. "Alcune compagnie assicurative europee potrebbero prendere in considerazione una doppia quotazione negli Stati Uniti per raggiungere un bacino più ampio di investitori, ma potrebbero anche dover tenere conto di commissioni di sottoscrizione medie più elevate e di una maggiore esposizione a contenziosi legali negli Stati Uniti, quindi non è una scelta automatica", ha affermato.

In un contesto di rallentamento della crescita e di crescenti tensioni commerciali, i leader cinesi si sono riuniti a Pechino per delineare le politiche per i prossimi cinque anni. Il problema è che è già abbastanza difficile gestire i prossimi cinque giorni, mentre il presidente degli Stati Uniti Donald Trump aumenta la pressione sui dazi.

Parlando domenica dall'Air Force One, Trump ha elencato le terre rare, il fentanil e la soia come i principali problemi degli Stati Uniti con la Cina, poco prima che le due parti tornino al tavolo dei negoziati e mentre una fragile tregua commerciale si avvicina alla scadenza. Pochi giorni prima, il leader statunitense aveva minacciato un dazio del 100% sulle spedizioni cinesi, dopo che Pechino aveva promesso di esercitare ampi controlli sui minerali.

Mentre il presidente Xi Jinping e i suoi funzionari si sono abituati a gestire le minacce di Trump, ignorando la prima guerra commerciale e mantenendo in funzione i motori delle esportazioni anche nella seconda fase, l'incertezza sui dazi non può che complicare la loro pianificazione.

Chang Shu, Eric Zhu e David Qu di Bloomberg Economics prevedono un approccio più equilibrato tra crescita, equità e sicurezza, a dimostrazione di una comprensione più approfondita di come questi obiettivi si rafforzino a vicenda.

"Questa trinità di priorità potrebbe segnare un cambiamento rispetto al modello di crescita a tutti i costi dei piani precedenti e alla maggiore enfasi su equità e sicurezza degli ultimi due", hanno scritto. Per quanto riguarda il commercio, Pechino "probabilmente segnalerà un passaggio da un approccio mercantilista di lunga data a un'apertura più bidirezionale con un impegno globale diversificato".

Ma questo non significa che la crescita, che nel terzo trimestre ha registrato il ritmo più debole dell'anno, non sarà più una priorità.

Gli economisti cinesi della Standard Chartered, Shuang Ding e Hunter Chan, affermano che le recenti discussioni negli ambienti politici indicano che è auspicabile una crescita media del 4,7-4,8% per il periodo 2026-30, per spianare la strada al raddoppio del PIL del 2020 entro il 2035.

Per riuscirci, Pechino punterà ad aumentare la produttività, nonostante l'invecchiamento della popolazione e le restrizioni tecnologiche imposte dall'Occidente, affermano. Le proposte politiche specifiche per il periodo in questione potrebbero concentrarsi su:

Le autorità hanno affermato che i prossimi cinque anni potrebbero rappresentare un buon periodo per promuovere l'uso del renminbi nel commercio e negli investimenti internazionali.

L'economista cinese di Macquarie, Larry Hu, prevede che nei prossimi cinque anni la politica sarà sostenuta da un approccio basato su tre pilastri:

"Per raggiungere l'obiettivo di crescita, Pechino non avrà altra scelta che stimolare la domanda interna", ha affermato Hu. "Per gli investitori, è la cosa più importante da tenere d'occhio, anche se i tempi sono determinati meno dal Piano quinquennale elaborato da Pechino e più dalle politiche adottate da Washington".

Dopo il ritardo dovuto alla chiusura delle attività governative negli Stati Uniti, il Bureau of Labor Statistics pubblicherà venerdì l'indice dei prezzi al consumo di settembre. I dati, originariamente previsti per il 15 ottobre, forniranno ai funzionari della Federal Reserve informazioni cruciali sull'inflazione in vista della riunione di politica monetaria della settimana successiva.

Tra i punti salienti figurano i dati sull'inflazione dal Giappone al Regno Unito, gli indici dei responsabili degli acquisti delle principali economie e il primo resoconto di una riunione dei funzionari della banca centrale svizzera.

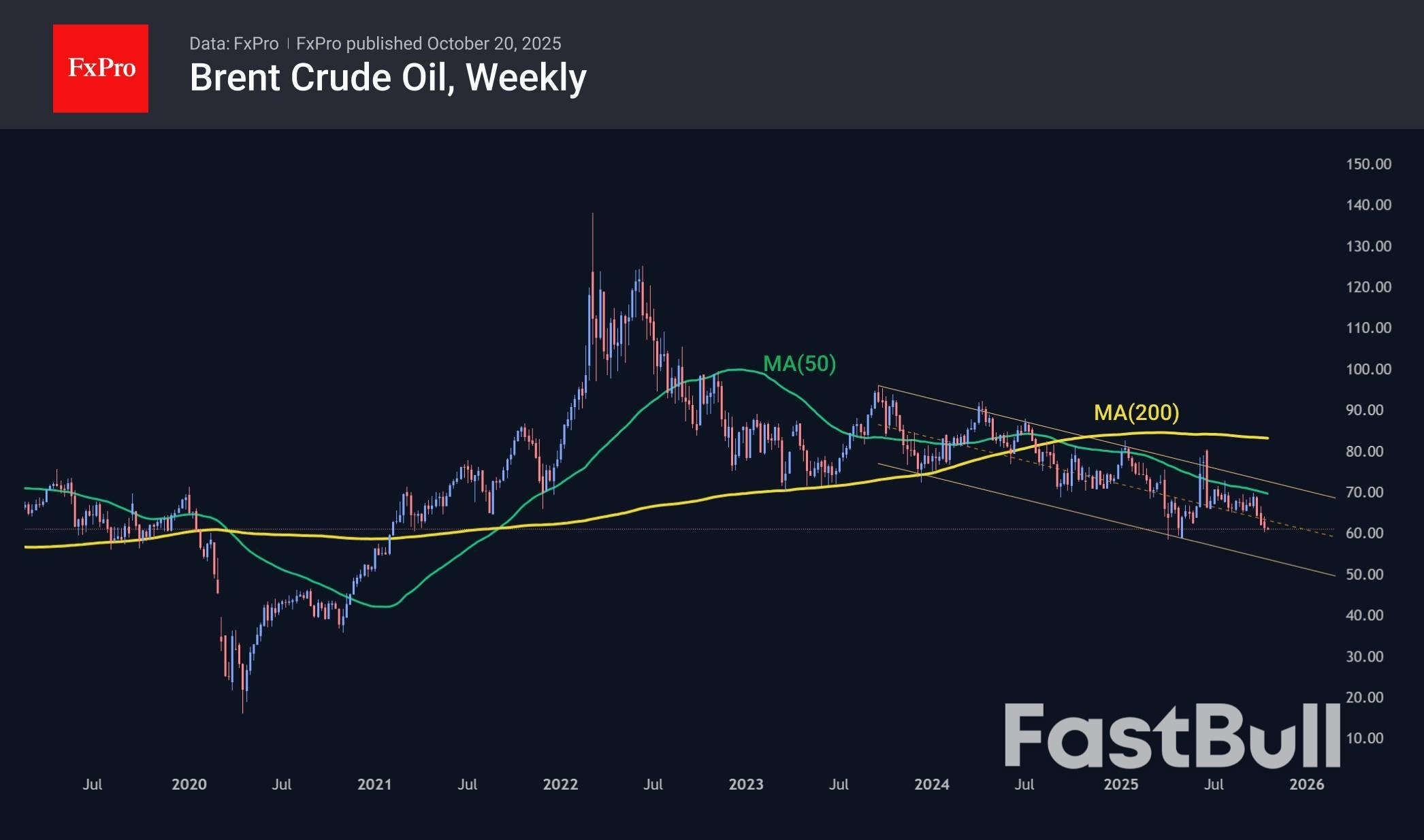

I prezzi del petrolio greggio sono scesi dello 0,7% lunedì, dopo tre settimane consecutive di calo. La produzione globale è in crescita, mentre la crescita economica globale sta rallentando, esercitando pressione sui prezzi. Inoltre, il premio di rischio per la firma dell'accordo sul gas e l'intensificazione degli sforzi per risolvere il conflitto ucraino hanno iniziato a diminuire. Allo stesso tempo, i prezzi del petrolio sono tutt'altro che ipervenduti, il che lascia spazio a un ulteriore calo nei prossimi mesi.

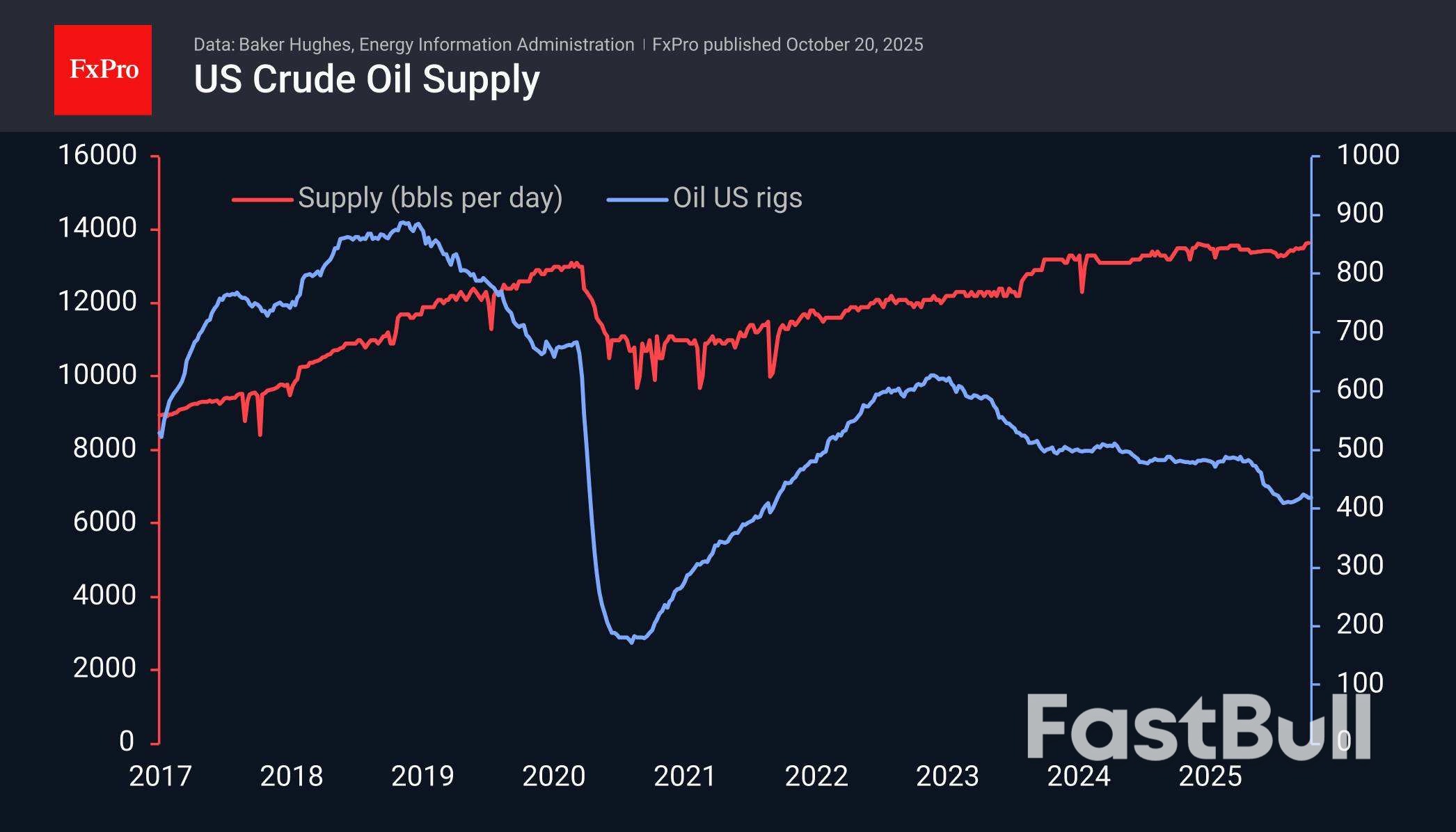

Baker Hughes ha riferito venerdì che negli Stati Uniti sono operative 418 piattaforme petrolifere, lo stesso numero della settimana precedente, indebolendo il trend di ripresa registrato da agosto. Tuttavia, l'America sta aumentando l'efficienza produttiva, estraendo più petrolio da ogni pozzo.

Bloomberg ha osservato che ora ci sono quasi 1,2 miliardi di barili di petrolio in mare, un record dal picco del 2020, quando la produzione statunitense aveva raggiunto massimi storici e Arabia Saudita e Russia si contendevano quote di mercato, vantando il loro potenziale.

La situazione attuale è fortemente in linea con quanto accaduto più di cinque anni fa. Gli ultimi dati settimanali hanno mostrato un livello record nella produzione giornaliera negli Stati Uniti, con forniture pari a 13,64 milioni di barili al giorno.

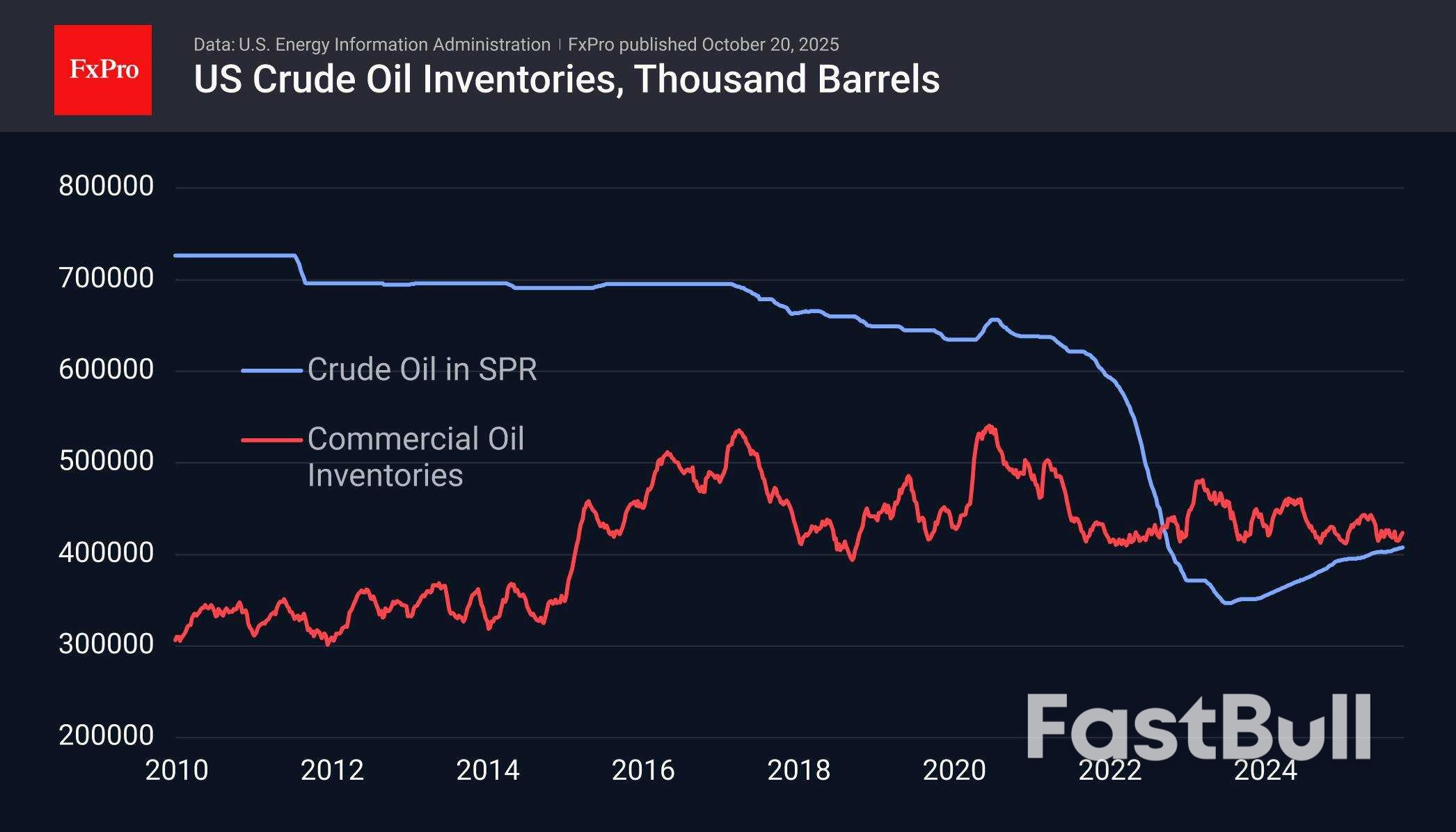

I dati sulle scorte rappresentano un fattore stabilizzante. Le scorte commerciali negli Stati Uniti si sono attestate al limite inferiore dell'intervallo nell'ultimo decennio, ma erano pressoché invariate a gennaio 2020 e, sei mesi dopo, questo dato ha stabilito un nuovo record. Tuttavia, senza un crollo dei consumi, non ci si dovrebbe aspettare una crescita così rapida. Il governo statunitense potrebbe anche intervenire per ricostituire più attivamente le riserve strategiche di petrolio vendute nel 2022.

Il prezzo del petrolio è in calo da poco più di tre anni e, a fine settembre, ha accelerato il suo declino avvicinandosi alla media mobile a 50 settimane e al limite superiore dell'intervallo. Il limite inferiore di questo intervallo è ora prossimo ai 53 dollari al barile per il Brent, con un calo verso fine anno più vicino ai 50,50 dollari rispetto agli attuali 61,00 dollari.

Lo scenario principale per il petrolio è un calo verso i 50 dollari nei prossimi 2-4 mesi. Allo stesso tempo, il potenziale aumento delle scorte statunitensi rappresenta un potenziale fattore stabilizzante. Ipotizziamo che la situazione delle scorte sia pressoché simile a livello mondiale, escludendo l'abbondanza di petrolio in mare.

Il mercato azionario svolge un ruolo centrale nell'economia globale, consentendo a investitori e aziende di scambiare quote di partecipazione e raccogliere capitali. Questo articolo spiega come funziona il mercato azionario, cosa determina i prezzi e come gli investitori possono partecipare responsabilmente.

Il mercato azionario è una rete di borse in cui vengono acquistate e vendute azioni di società quotate in borsa. Quando gli investitori acquistano le azioni di una società, ne acquisiscono una proprietà parziale e un diritto sui profitti futuri. I prezzi oscillano costantemente in base alle reazioni di acquirenti e venditori a notizie, resoconti finanziari e dati economici.

Le principali borse valori includono la Borsa di New York (NYSE) e il Nasdaq . Entrambe operano secondo rigide normative per garantire trasparenza, prezzi equi e tutela degli investitori. Il mercato persegue due obiettivi principali: aiutare le aziende a raccogliere capitali e offrire agli investitori opportunità di crescita del proprio patrimonio.

Quando una società si quota in borsa tramite un'Offerta Pubblica Iniziale (IPO) , vende per la prima volta le sue azioni direttamente agli investitori. I fondi raccolti contribuiscono a finanziare l'espansione, la ricerca o il rimborso del debito.

Dopo l'IPO, le azioni vengono scambiate sul mercato secondario tra gli investitori. I prezzi fluttuano in base alla domanda e all'offerta: quando ci sono più investitori disposti ad acquistare rispetto a quelli disposti a vendere, i prezzi aumentano e viceversa.

I prezzi delle azioni riflettono le aspettative collettive degli investitori sulla performance futura di un'azienda. Diversi fattori influenzano queste oscillazioni:

Nel breve termine, i mercati possono essere volatili. Ma nel tempo, i prezzi delle azioni tendono a seguire i fondamentali aziendali e le tendenze economiche.

Gli investitori possono ottenere rendimenti principalmente in due modi:

Gli investitori a lungo termine spesso si concentrano sulla crescita composta reinvestendo i dividendi e mantenendo il titolo durante i cicli di mercato. I trader a breve termine, al contrario, mirano a trarre profitto dalle oscillazioni giornaliere dei prezzi.

Tutti gli investimenti comportano rischi. Crolli di mercato, scarse performance aziendali o crisi globali possono ridurre il valore del portafoglio. Per gestire il rischio:

Gli investitori moderni utilizzano anche fondi indicizzati ed ETF per ottenere un'ampia esposizione, riducendo al minimo le commissioni e il rischio dei singoli titoli azionari.

Il mercato azionario funziona come una borsa globale che mette in contatto le aziende in cerca di capitali con gli investitori che perseguono la crescita. I prezzi si muovono in base ai fondamentali, al sentiment e alle forze macroeconomiche. Comprendere questi meccanismi aiuta gli investitori a partecipare con maggiore fiducia e a prendere decisioni informate e disciplinate a lungo termine.

Nel Bundestag tedesco, Friedrich Merz ha fatto appello all'UE affinché integri più profondamente il frammentato mercato dei capitali europeo e riduca gli ostacoli burocratici. La sua visione per il prossimo passo: una sorta di Wall Street per l'Europa. Il Cancelliere tedesco Friedrich Merz ha utilizzato la sua dichiarazione governativa di giovedì per analizzare strategicamente quello che ha definito il panorama azionario e dei capitali europeo "frammentato e eccessivamente burocratizzato". Il suo obiettivo dichiarato: il completamento dell'Unione dei mercati dei capitali. "Abbiamo bisogno di una sorta di Borsa europea, in modo che aziende di successo come la tedesca BionTech non debbano rivolgersi alla Borsa di New York", ha affermato Merz. "Le nostre aziende hanno bisogno di un mercato dei capitali sufficientemente ampio e profondo per finanziarsi in modo più rapido ed efficiente".

Il Cancelliere ha collegato questo appello a un forte appello alla Commissione Europea per una coerente sburocratizzazione del frammentato mercato dei capitali europeo. Solo in questo modo, ha sottolineato, il valore creato dalla ricerca tedesca ed europea rimarrà veramente in Europa. Solo allora la ricchezza sociale potrà crescere attraverso il mercato dei capitali, ha sostenuto Merz. Il dibattito è alimentato dalla crescente tendenza delle aziende innovative europee a raccogliere capitali sulle borse statunitensi. Esempi recenti includono Linde, Birkenstock Holding e BioNTech, aziende che hanno preferito la quotazione a Wall Street rispetto alle opzioni nazionali.

Questa discussione si inserisce in un contesto finanziario più ampio: l'integrazione dei mercati finanziari e dei capitali europei. Un'armonizzazione di vasta portata dei centri finanziari e dell'accesso ai capitali non sarebbe un errore. Attualmente, nell'Eurozona sono presenti circa 15 borse valori. I due maggiori operatori – Euronext NV e Deutsche Börse AG – gestiscono insieme circa l'80% del volume annuo di scambi azionari pari a 8.000 miliardi di euro.

L'iniziativa di Merz non rappresenta solo una riforma istituzionale, ma anche un tentativo di liberare i mercati finanziari europei dai vincoli normativi autoimposti. La Cancelliera ha sottolineato l'importanza di un finanziamento migliore per le startup innovative nei settori ad alta tecnologia del futuro. L'esperienza dimostra, tuttavia, che queste aziende tendono a fare affidamento sul capitale di rischio e non hanno difficoltà a quotarsi su borse internazionali come Francoforte o Londra.

La vera questione per Bruxelles e Berlino è se concentrarsi solo su un nuovo polo finanziario sia sufficiente a impedire flussi di capitali visibili dall'Europa agli Stati Uniti. La sola Germania ha perso circa 64,5 miliardi di euro lo scorso anno a causa della fuga di capitali, sintomo di problemi più profondi: un quadro normativo opprimente da parte di Bruxelles e delle capitali dell'UE, eccessivi oneri fiscali e una crescente crisi dei costi energetici.

Si tratta di squilibri economici fondamentali che non possono essere risolti semplicemente creando una mega-borsa europea. Sono difetti di progettazione interni, al centro dell'attuale crisi economica. In realtà, il dibattito sull'Unione dei mercati dei capitali riguarda tutt'altro: l'obiettivo strategico della Commissione europea di consolidare il debito degli Stati membri sotto il suo tetto. Ciò conferirebbe a Bruxelles un maggiore peso finanziario attraverso emissioni periodiche di obbligazioni dell'UE. Più centralizzazione a Bruxelles, meno controllo nazionale: il sogno del centro di potere di Bruxelles.

L'UE si sta gradualmente muovendo verso un cambio di paradigma nel finanziamento del debito. In origine, alla Commissione era severamente vietato finanziarsi tramite emissioni di mercato. Quella linea rossa è stata superata da tempo. I lockdown dovuti al COVID hanno fornito una leva per lanciare NextGenerationEU, un programma di debito senza precedenti da 800 miliardi di euro. Questo denaro ha finanziato in gran parte i deficit nazionali, con la Commissione che fungeva da mutuatario di mercato, sostenuta dalla Banca Centrale Europea.

Non è un segreto che Bruxelles voglia espandere questo modello. Il conflitto in Ucraina funge da comodo pretesto per emettere nuovo debito congiunto sotto la minaccia amplificata dai media di un'aggressione russa. Il Cancelliere Merz ha già indicato questa primavera che l'indebitamento a livello UE per scopi di difesa non è escluso, ma solo per "casi assolutamente eccezionali".

Merz ha deliberatamente evitato il termine “Eurobond”, proprio come Ursula von der Leyen , che nel suo discorso sullo stato dell’Unione del 10 settembre ha aggirato il termine, proponendo invece un bilancio europeo comune per i “beni europei”. Il segnale è chiaro: ci troviamo in una fase di transizione in cui le vecchie regole sul debito vengono gradualmente allentate e la centralizzazione dell’emissione di debito a Bruxelles viene sistematicamente portata avanti.

Ciò si allinea perfettamente con l'idea di una borsa europea condivisa, potenzialmente ospitata da Euroclear a Bruxelles, l'attore centrale nella custodia e nel regolamento dei titoli dell'Eurozona. Un'iniziativa seria potrebbe anche considerare il trasferimento della Banca Centrale Europea a Bruxelles per una rapida emissione di debito. La risposta dell'UE all'imminente crisi del debito è ovvia: un grado di centralizzazione molto più elevato. Attivare capitale che possa essere sfruttato per espandere il debito diventa strategico; il consolidamento della borsa è solo una preoccupazione secondaria.

Ciò si collega anche al dibattito sull'utilizzo di asset russi congelati presso Euroclear. L'obiettivo: garantire un portafoglio del valore di circa 200 miliardi di euro, in gran parte titoli di Stato europei scaduti, per finanziare i prestiti di riparazione all'Ucraina. Bruxelles è alla ricerca di garanzie creditizie, indipendentemente dalla loro origine.

Nel 2025, i mercati globali hanno registrato un calo significativo che ha destato preoccupazione tra gli investitori. Questo articolo esplora le principali cause del crollo del mercato azionario, dalle pressioni economiche ai cambiamenti nel sentiment degli investitori, e analizza le possibili implicazioni di questi sviluppi per il futuro.

Il primo trimestre del 2025 ha visto forti cali nei principali indici. L'SP 500 ha perso quasi l'8%, il Nasdaq circa il 10% e il Dow Jones è sceso del 6%. Questi movimenti riflettono una combinazione di incertezza macroeconomica, aumento dei tassi e prese di profitto dopo il forte rally del 2024.

Gli analisti hanno osservato che, sebbene il calo sia stato significativo, assomigliava più a una correzione del mercato che a un crollo a lungo termine. Il calo è stato alimentato da aggiustamenti delle valutazioni e dalla cautela degli investitori nei confronti di settori con multipli di utile elevati.

Le banche centrali hanno continuato a inasprire la politica monetaria per contrastare l'inflazione persistente. L'aumento dei costi di finanziamento ha ridotto gli utili aziendali e reso le azioni meno appetibili rispetto alle obbligazioni. I titoli growth, in particolare quelli tecnologici, sono stati colpiti più duramente, poiché gli utili futuri sono stati scontati in modo più aggressivo.

I dati globali relativi alla produzione manifatturiera e alla spesa dei consumatori hanno iniziato a indebolirsi. Gli economisti hanno lanciato l'allarme per una potenziale stagflazione, in cui la crescita rallenta mentre i prezzi rimangono elevati. Questa combinazione ha eroso la fiducia e ha spinto gli investitori a ribilanciare verso settori difensivi come la sanità e i servizi di pubblica utilità.

Diverse grandi aziende hanno registrato utili inferiori alle aspettative. I margini di profitto si sono compressi a causa dei maggiori costi di produzione e della debolezza della domanda. Le previsioni deludenti delle aziende tecnologiche e del commercio al dettaglio hanno innescato vendite su larga scala nei settori correlati.

Le continue tensioni geopolitiche, le controversie commerciali e i cambiamenti politici hanno amplificato la volatilità. I prezzi dell'energia sono aumentati dopo nuove interruzioni dell'approvvigionamento, mentre il sentiment degli investitori è diventato avverso al rischio a causa dell'incertezza sulle alleanze globali e dei dibattiti fiscali.

Dopo due anni di forti guadagni nei titoli azionari di intelligenza artificiale, semiconduttori e fintech, le valutazioni hanno raggiunto livelli insostenibili. Gli investitori istituzionali hanno iniziato a orientarsi verso asset a basso rischio, innescando un'ondata di prese di profitto che ha accelerato il declino complessivo del mercato.

Il comportamento degli investitori è cambiato rapidamente durante la fase di svendita. Gli indici di volatilità come il VIX sono aumentati vertiginosamente e i volumi di scambio sono aumentati vertiginosamente, con gli hedge fund che hanno liquidato le posizioni a leva finanziaria. Allo stesso tempo, la domanda di asset rifugio come oro, titoli del Tesoro e dollaro USA è aumentata notevolmente.

Nonostante le perdite a breve termine, molti analisti hanno visto la correzione come un sano reset. Il mercato si era eccessivamente concentrato su titoli ad alta valutazione e un calo era ritenuto necessario per la stabilità a lungo termine.

Gli investitori che mantengono la prospettiva ed evitano le vendite dettate dal panico hanno maggiori probabilità di trarne vantaggio quando il sentiment del mercato alla fine migliora.

Il calo del mercato azionario nel 2025 è stato determinato da un mix di aumento dei tassi di interesse, rallentamento della crescita e correzioni delle valutazioni dopo anni di forti guadagni. Pur essendo inquietante, il calo rifletteva un naturale adattamento alle mutevoli condizioni economiche, piuttosto che un fallimento sistemico. Comprendere queste dinamiche aiuta gli investitori a prendere decisioni consapevoli e a prepararsi per l'eventuale ripresa del mercato.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etichetta bianca

API dati

Plug-in Web

Creatore di poster

Programma di affiliazione

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Membro FastBull

Non ancora

Acquistare

Login

Registrati