Quotazioni

Notizia

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

I mercati azionari statunitensi hanno sofferto un'altra sessione brutale durante la notte, con il NASDAQ in testa al ribasso, in calo di quasi il -2%. Tutti e tre i principali indici hanno chiuso al di sotto delle rispettive 55 W EMA, rafforzando la tesi ribassista secondo cui i mercati sono ora in una fase di correzione a medio termine.

I mercati azionari statunitensi hanno subito un'altra sessione brutale durante la notte, con il NASDAQ in testa al ribasso, in calo di quasi il -2%. Tutti e tre i principali indici hanno chiuso al di sotto delle rispettive 55 W EMA, rafforzando il caso ribassista secondo cui i mercati sono ora in una fase di correzione a medio termine. Questa ripartizione tecnica suggerisce che lo slancio al ribasso sta guadagnando terreno, con gli investitori che ricalibrano le loro aspettative in mezzo alla crescente incertezza economica, in particolare per quanto riguarda il flusso incessante di minacce tariffarie.

Un fattore importante della svendita rimane l'intensificarsi della guerra commerciale, che non mostra segni di rallentamento. Le minacce tariffarie aumentano quasi ogni giorno, poiché gli analisti sostengono che i mercati devono ancora valutare appieno le potenziali ricadute economiche. Si prevede che lo slancio di queste escalation persisterà fino al secondo trimestre, in particolare con tariffe reciproche destinate a entrare in vigore ad aprile.

L'Unione Europea ha già segnalato la sua intenzione di reagire contro i dazi statunitensi e simili contromisure si vedrebbero anche da altri paesi. Oltre alla risposta dell'UE, sono in arrivo ulteriori dazi, che colpiscono la Cina con dazi più elevati e che probabilmente si estenderanno a dazi non correlati ai confini contro Canada e Messico. Anche il Giappone potrebbe ritrovarsi nel mirino di Washington, in particolare per le critiche sulla sua valuta debole. L'ampiezza di queste iniziative tariffarie suggerisce che l'attuale aggiustamento del mercato potrebbe essere solo l'inizio di un più ampio spostamento verso il rischio. Gli investitori hanno appena iniziato a scaricare le posizioni per proteggersi da ulteriori rischi.

Nel frattempo, nonostante la turbolenza nei titoli azionari, i mercati valutari sono rimasti relativamente stabili. Finora questa settimana, la sterlina è attualmente la più performante, seguita da euro e dollaro. All'estremità più debole dello spettro, il franco svizzero è il peggior performer, seguito da loonie e aussie. Kiwi e yen sono posizionati nel mezzo. Tuttavia, quasi tutte le principali coppie di valute e i cross sono ancora scambiati all'interno del range della scorsa settimana, il che suggerisce che il mercato forex è in una fase di consolidamento.

Guardando al futuro, i dati chiave pubblicati oggi (PIL del Regno Unito e fiducia dei consumatori e aspettative di inflazione dell'Università del Michigan) saranno attentamente monitorati. La fiducia dei consumatori negli Stati Uniti è già crollata di -10 punti negli ultimi due mesi, riflettendo il crescente disagio che circonda le politiche tariffarie. Un ulteriore forte calo della fiducia potrebbe aumentare significativamente i timori di recessione e approfondire l'umore avverso al rischio del mercato.

In Asia, al momento in cui scrivo, il Nikkei è in rialzo dello 0,87%. L'Hong Kong HSI è in rialzo del 2,33%. Il China Shanghai SSE è in rialzo dell'1,71%. Il Singapore Strait Times è in ribasso dello -0,21%. Il rendimento del JGB a 10 anni in Giappone è in ribasso dello -0,018 a 1,528. Durante la notte, il DOW è sceso dello -1,30%. L'SP 500 è sceso dello -1,39%. Il NADSAQ è sceso dello -1,96%. Il rendimento a 10 anni è sceso dello -0,044 a 4,274.

Il settore manifatturiero NZ BNZ raggiunge quota 53,9 mentre la ripresa acquisisce uno slancio inaspettato

L'indice BusinessNZ Performance of Manufacturing della Nuova Zelanda è salito da 51,7 a 53,9 a febbraio, segnando il livello più alto da agosto 2022.

Questo solido miglioramento è stato guidato da una produzione più forte (52,4) e da nuovi ordini (51,5), entrambi raggiungendo i loro migliori livelli da agosto 2022. Nel frattempo, l'occupazione è salita a 54,0, salendo di 3,2 punti da gennaio e raggiungendo il livello più alto da settembre 2021.

Nonostante i dati più solidi, il sentiment aziendale rimane cauto. La percentuale di commenti negativi degli intervistati è salita al 59,5% a febbraio, rispetto al 57,7% di gennaio. Molti produttori hanno citato ordini deboli e vendite lente come sfide in corso, segnalando che l'espansione è ripresa.

Doug Steel, economista senior della BNZ, ha accolto con favore il miglioramento sostenuto, osservando che "la ripresa potrebbe essere un po' più rapida di quanto attualmente previsto".

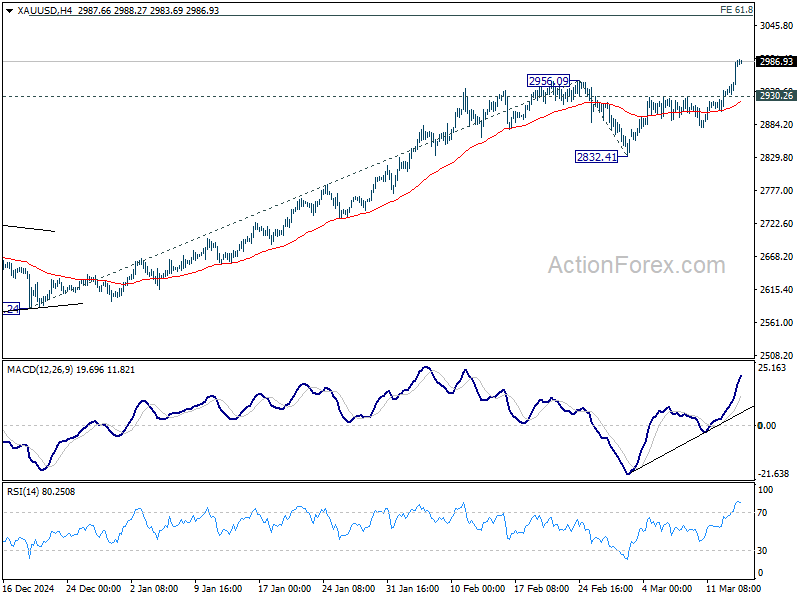

L'oro raggiunge il massimo storico, si avvicina a 3000 durante la situazione di stallo del cessate il fuoco

Il trend rialzista dell'oro è ripreso durante la notte e ha raggiunto nuovi massimi record, poiché il metallo prezioso rimane ben supportato dalle crescenti incertezze globali. Il livello psicologico di 3000 è ora in vista, poiché gli investitori si riversano sull'asset rifugio. Il rally è alimentato da molteplici fattori, tra cui l'intensificarsi delle tensioni commerciali, la situazione di stallo nei negoziati per il cessate il fuoco tra Ucraina e Russia e l'estesa svendita nei mercati azionari statunitensi.

In particolare, gli ultimi sviluppi riguardanti i colloqui di cessate il fuoco tra Russia e Ucraina hanno mantenuto alta l'incertezza. Il presidente russo Vladimir Putin ha dichiarato di accettare in linea di principio la proposta di cessate il fuoco guidata dagli Stati Uniti, ma si è fermato prima di approvarla completamente.

Putin ha indicato che sarebbero necessarie ulteriori discussioni con il presidente degli Stati Uniti Donald Trump per garantire che il cessate il fuoco si traduca in una "pace a lungo termine" e affronti le "cause profonde" del conflitto. Ha anche espresso scetticismo, chiedendosi se il cessate il fuoco proposto di 30 giorni sarebbe stato utilizzato per "fornire armi" o "addestrare unità appena mobilitate", e ha sollevato preoccupazioni su come sarebbero state monitorate le violazioni.

Trump, in risposta, ha riconosciuto che i primi resoconti dalla Russia stavano "andando bene", ma ha aggiunto che "non significa nulla finché non sentiremo quale sarà l'esito finale".

Con l'accordo di cessate il fuoco ancora in bilico, i rischi geopolitici restano elevati.

Tecnicamente, il prossimo obiettivo a breve termine per l'oro è una proiezione del 61,8%, da 2584,24 a 2956,09 da 2832,41 a 3062,21.

Tuttavia, un test chiave è in arrivo nella resistenza del canale crescente a medio termine, che ha limitato gli aumenti dei prezzi dall'inizio del 2024. Un rifiuto a questo livello manterrebbe comunque il trend rialzista dell'oro, ma ne manterrebbe sotto controllo lo slancio.

D'altro canto, un breakout decisivo sopra la resistenza del canale segnalerebbe un'accelerazione nel trend rialzista dell'oro. In tale scenario, l'oro potrebbe raggiungere rapidamente il livello di proiezione del 100% a 3204,26.

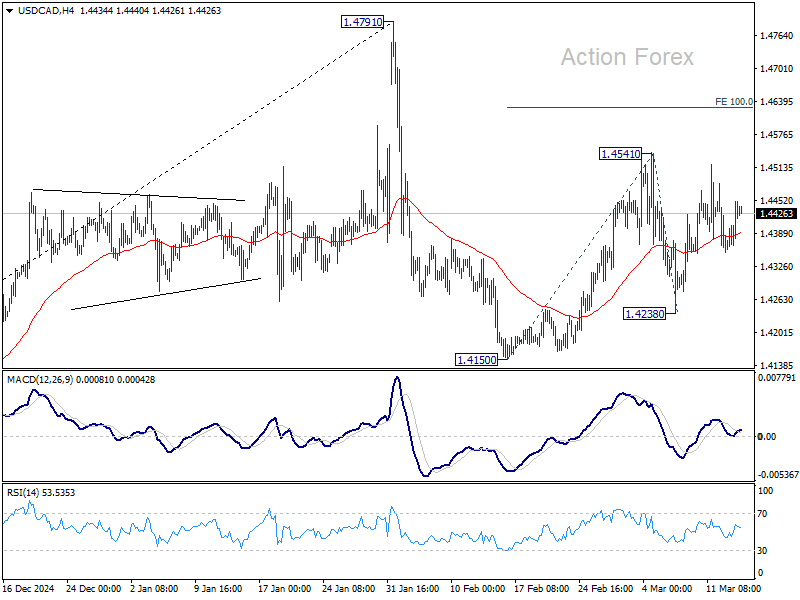

Previsioni giornaliere USD/CAD

Pivot giornalieri: (S1) 1,4384; (P) 1,4418; (R1) 1,4477;

Il bias intraday in USD/CAD rimane neutrale mentre il trading laterale continua. Le azioni di prezzo dal massimo di 1,4791 sono viste come un pattern correttivo, con rimbalzo da 1,4150 come seconda gamba. Al rialzo, la rottura di 1,4541 punterà al 100% di proiezione di 1,4150 a 1,4541 da 1,4238 a 1,4629 e oltre. Ma per ora, ci si aspetta una forte resistenza da 1,4791 per limitare il rialzo e portare la terza gamba. Al ribasso, la rottura di 1,4238 confermerà che la terza gamba è iniziata attraverso il supporto di 1,4150.

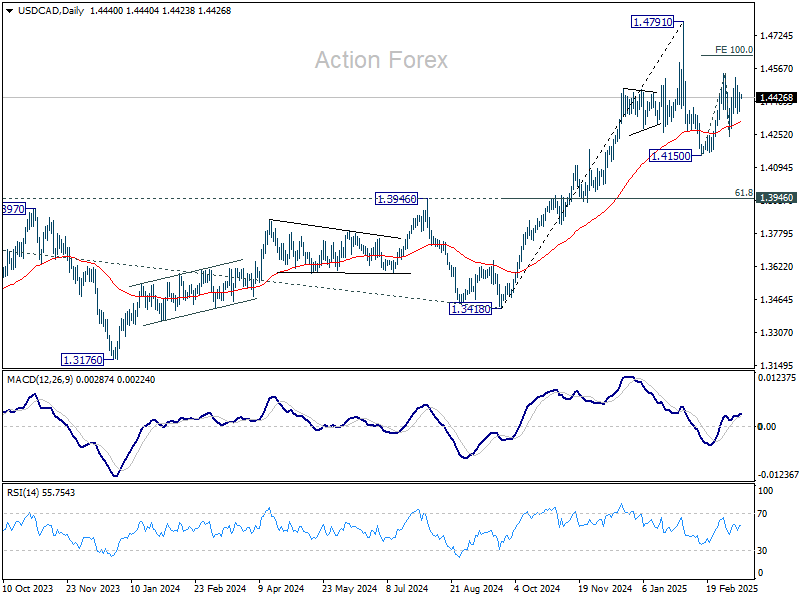

Nel quadro più ampio, si vede provvisoriamente una ripresa del trend rialzista a lungo termine con la precedente violazione della zona di resistenza chiave 1.4667/89 (massimi 2020/2015). Il prossimo obiettivo è la proiezione del 100% da 1.2401 a 1.3976 da 1.3418 a 1.4993. Questo rimarrà il caso favorito finché la resistenza di 1.3976 si trasformerà in supporto (massimo 2022), anche in caso di un profondo pullback.

Aggiornamento degli indicatori economici

| GMT | CCY | EVENTI | ATTO | F/C | PP | RIVISTA |

|---|---|---|---|---|---|---|

| 21:30 | Dollaro neozelandese | PMI NZ di febbraio | 53.9 | 51.4 | 51.7 | |

| 07:00 | euro | Germania CPI M/M Feb V | 0,40% | 0,40% | ||

| 07:00 | euro | Germania CPI Y/Y Feb V | 2,30% | 2,30% | ||

| 07:00 | Sterlina inglese | PIL M/M gennaio | 0,10% | 0,40% | ||

| 07:00 | Sterlina inglese | Produzione industriale M/M Gen | -0,10% | 0,50% | ||

| 07:00 | Sterlina inglese | Produzione industriale Y/Y Gen | -0,70% | -1,90% | ||

| 07:00 | Sterlina inglese | Produzione manifatturiera M/M Gen | 0,00% | 0,70% | ||

| 07:00 | Sterlina inglese | Produzione manifatturiera Y/Y Gen | -0,40% | -1,40% | ||

| 07:00 | Sterlina inglese | Bilancia commerciale dei beni (GBP) gennaio | -17,1 miliardi | -17,4 miliardi | ||

| 12:30 | CAD | Vendite manifatturiere M/M Gen | 2,00% | 0,30% | ||

| 12:30 | CAD | Vendite all'ingrosso M/M Gen | 1,80% | -0,20% | ||

| 14:00 | Dollaro statunitense | UoM Fiducia dei consumatori Mar P | 63,8 | 64.7 | ||

| 14:00 | Dollaro statunitense | Aspettative di inflazione UoM Mar P | 3,50% |

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Membro FastBull

Non ancora

Acquistare

Login

Registrati