Quotazioni

Notizia

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

Account di Segnale per Membri

Tutti gli Account di Segnale

Tutti i Contest

Brasile Indice di inflazione IPCA su base annua (Novembre)

Brasile Indice di inflazione IPCA su base annua (Novembre)A:--

F: --

P: --

Brasile IPC su base annua (Novembre)A:--

F: --

P: --

Stati Uniti d'America Indice di attività della richiesta di mutuo MBA WoW

Stati Uniti d'America Indice di attività della richiesta di mutuo MBA WoWA:--

F: --

P: --

Stati Uniti d'America Indice del costo del lavoro trimestrale (Terzo trimestre)A:--

F: --

P: --

Canada Tasso obiettivo notturno

Canada Tasso obiettivo notturnoA:--

F: --

P: --

Rapporto sulla politica monetaria della BOC Stati Uniti d'America EIA Weekly Gasoline Stocks VariazioneA:--

F: --

P: --

Stati Uniti d'America Domanda grezza settimanale EIA prevista dalla produzioneA:--

F: --

P: --

Stati Uniti d'America EIA Weekly Cushing, Oklahoma Crude Oil VariationA:--

F: --

P: --

Stati Uniti d'America EIA Weekly Greggio StocksA:--

F: --

P: --

Stati Uniti d'America Modifiche settimanali delle importazioni di petrolio greggio dell'EIAA:--

F: --

P: --

Stati Uniti d'America Variazioni settimanali delle scorte di olio da riscaldamento EIAA:--

F: --

P: --

Stati Uniti d'America Refinitiv IPSOS PCSI (Dicembre)A:--

F: --

P: --

Cina, continente Offerta di moneta M1 su base annua (Novembre)

Cina, continente Offerta di moneta M1 su base annua (Novembre)--

F: --

P: --

Cina, continente M0 Offerta di moneta su base annua (Novembre)--

F: --

P: --

Cina, continente Offerta di moneta M2 su base annua (Novembre)--

F: --

P: --

Russia IPC su base annua (Novembre)

Russia IPC su base annua (Novembre)A:--

F: --

P: --

Stati Uniti d'America Proiezioni sui tassi dei fondi federali: periodo più lungo (Quarto trimestre)A:--

F: --

P: --

Stati Uniti d'America Proiezioni del tasso dei fondi federali: 1° anno (Quarto trimestre)A:--

F: --

P: --

Stati Uniti d'America Tasso minimo FOMC (tasso pronti contro termine inverso overnight)A:--

F: --

P: --

Stati Uniti d'America Proiezioni del tasso dei fondi federali-2° anno (Quarto trimestre)A:--

F: --

P: --

Stati Uniti d'America Saldo di bilancio (Novembre)A:--

F: --

P: --

Stati Uniti d'America Tasso massimo del FOMC (rapporto di riserve in eccesso)A:--

F: --

P: --

Stati Uniti d'America Tasso effettivo delle riserve in eccessoA:--

F: --

P: --

Stati Uniti d'America Proiezioni del tasso dei fondi federali-attuali (Quarto trimestre)A:--

F: --

P: --

Stati Uniti d'America Obiettivo sul tasso dei fondi federaliA:--

F: --

P: --

Stati Uniti d'America Proiezioni del tasso dei fondi federali - 3° anno (Quarto trimestre)A:--

F: --

P: --

Dichiarazione del FOMC Conferenza stampa del FOMC Brasile Tasso di interesse SelicA:--

F: --

P: --

UK Indice RICS dei prezzi delle case a 3 mesi (Novembre)

UK Indice RICS dei prezzi delle case a 3 mesi (Novembre)--

F: --

P: --

Australia Occupazione (Novembre)

Australia Occupazione (Novembre)--

F: --

P: --

Australia Lavoro a tempo pieno (SA) (Novembre)--

F: --

P: --

Australia Tasso di disoccupazione (SA) (Novembre)--

F: --

P: --

Australia Tasso di partecipazione all'occupazione (SA) (Novembre)--

F: --

P: --

Tacchino Vendite al dettaglio su base annua (Ottobre)

Tacchino Vendite al dettaglio su base annua (Ottobre)--

F: --

P: --

Sud Africa Produzione mineraria su base annua (Ottobre)

Sud Africa Produzione mineraria su base annua (Ottobre)--

F: --

P: --

Sud Africa Produzione di oro su base annua (Ottobre)--

F: --

P: --

Italia Tasso di disoccupazione trimestrale (SA) (Terzo trimestre)

Italia Tasso di disoccupazione trimestrale (SA) (Terzo trimestre)--

F: --

P: --

Rapporto sul mercato petrolifero dell'AIE Tacchino Tasso repo a 1 settimana

Rapporto sul mercato petrolifero dell'AIE Tacchino Tasso repo a 1 settimana--

F: --

P: --

Sud Africa Refinitiv IPSOS PCSI (Dicembre)--

F: --

P: --

Tacchino Tasso di prestito overnight (O/N) (Dicembre)--

F: --

P: --

Tacchino Tasso di finestra di liquidità tardiva (LON) (Dicembre)--

F: --

P: --

UK Refinitiv IPSOS PCSI (Dicembre)--

F: --

P: --

Brasile Vendite al dettaglio su base mensile (Ottobre)--

F: --

P: --

Stati Uniti d'America Richieste settimanali continue di disoccupazione (SA)--

F: --

P: --

Stati Uniti d'America Esportazioni (Settembre)--

F: --

P: --

Stati Uniti d'America Bilancia commerciale (Settembre)--

F: --

P: --

Stati Uniti d'America Richieste iniziali di disoccupazione settimanali (SA)--

F: --

P: --

Canada Importazioni (SA) (Settembre)--

F: --

P: --

Stati Uniti d'America Richieste di sussidio di disoccupazione iniziali settimanali Avg. media di 4 settimane (SA)--

F: --

P: --

Canada Bilancia commerciale (SA) (Settembre)--

F: --

P: --

Canada Esportazioni (SA) (Settembre)--

F: --

P: --

Stati Uniti d'America Vendite all'ingrosso su base mensile (SA) (Settembre)--

F: --

P: --

Stati Uniti d'America EIA Weekly Natural Gas Stocks Variazione--

F: --

P: --

Stati Uniti d'America Asta di obbligazioni a 30 anni Avg. Prodotto--

F: --

P: --

Argentina IPC MoM (Novembre)

Argentina IPC MoM (Novembre)--

F: --

P: --

Argentina IPC nazionale su base annua (Novembre)--

F: --

P: --

Argentina IPC a 12 mesi (Novembre)--

F: --

P: --

Stati Uniti d'America Detenzione settimanale di titoli del Tesoro da parte delle banche centrali estere--

F: --

P: --

Nessun dato corrispondente

Grafico Gratis per sempre

Chiacchierata FAQ con gli esperti Filtro Calendario economico Dati StrumentiFastBull VIP CaratteristicheTendenza di mercato

Indicatori principali

Ultime opinioni

Ultime opinioni

Topic in tendenza

Autori popolare

Ultimi aggiornamenti

Etichetta bianca

API dati

Plug-in Web

Programma di affiliazione

Visualizza tutti i risultati della ricerca

Nessun dato

La Nina trở lại: Thủy điện hưởng lợi, nhiệt điện chịu áp lực

Hoạt động trong lĩnh vực thiết yếu, nhưng khi thị trường chứng khoán bùng nổ hơn 8 tháng đầu năm 2025, nhóm cổ phiếu nhiệt điện lại không thu hút được dòng tiền.

Từ 1/1 đến 17/9/2025, nhóm cổ phiếu nhiệt điện diễn biến kém tích cực so với thị trường: PPC giảm 2,2%, HND giảm 8,5%, QTP giảm 3,6%, chỉ NT2 tăng 10,2%, trong khi VN-Index tăng 31,9%.

Kết quả kinh doanh nửa đầu năm cho thấy nhiều khó khăn: PPC lãi trước thuế giảm 73,3%, mới hoàn thành 18,4% kế hoạch; HND lợi nhuận gần như đi ngang nhưng vượt 162,5% kế hoạch năm; QTP lợi nhuận giảm 6,5%, hoàn thành 79% kế hoạch.

Triển vọng tới đây tiếp tục thách thức khi La Nina có khả năng quay trở lại cuối năm, khiến thủy điện được ưu tiên huy động, còn nhiệt điện chịu áp lực giảm sản lượng và lợi nhuận.

Lịch chốt quyền nhận cổ tức bằng tiền của 7 doanh nghiệp

Thêm 7 doanh nghiệp trên sàn chứng khoán sẽ thực hiện chốt quyền trả cổ tức bằng tiền

1. CTCP Đầu tư và Phát triển điện miền Trung (Mã: SEB)

Ngày đăng ký cuối cùng: 18/8/2025

Tỷ lệ cổ tức đợt 2 năm 2024: 8% (800 đồng/cổ phiếu)

Ngày thanh toán: 25/9/2025

2. CTCP Cơ khí và Xây lắp Công nghiệp (Mã: BTW)

Ngày đăng ký cuối cùng: 20/8/2025

Tỷ lệ cổ tức năm 2024: 9% (900 đồng/cổ phiếu)

Ngày thanh toán: 19/9/2025

3. CTCP Thủy điện - Điện lực 3 (Mã: DRL)

Ngày đăng ký cuối cùng: 20/8/2025

Tỷ lệ cổ tức đợt 1 năm 2025: 20% (2.000 đồng/cổ phiếu)

Ngày thanh toán: 29/9/2025

4. CTCP Cao su Bà Rịa (Mã: BRR)

Ngày đăng ký cuối cùng: 20/8/2025

Tỷ lệ cổ tức năm 2024: 7% (700 đồng/cổ phiếu)

Ngày thanh toán: 29/9/2025

5. CTCP Thủy điện Vĩnh Sơn - Sông Hinh (Mã: VSH)

Ngày đăng ký cuối cùng: 21/8/2025

Tỷ lệ cổ tức tạm ứng năm 2025: 10% (1.000 đồng/cổ phiếu)

Ngày thanh toán: 30/9/2025

6. CTCP Nhiệt điện Hải Phòng (Mã: HND)

Ngày đăng ký cuối cùng: 25/8/2025

Tỷ lệ cổ tức còn lại năm 2024: 1% (100 đồng/cổ phiếu)

Ngày thanh toán: 29/9/2025

7. CTCP Cao su Phước Hòa (Mã: PHR)

Ngày đăng ký cuối cùng: 28/8/2025

Tỷ lệ cổ tức năm 2024: 13,5% (1.350 đồng/cổ phiếu)

Ngày thanh toán: 26/9/2025

“Sóng thoái vốn” sắp trở lại?

Theo kế hoạch, trong 9 tháng còn lại năm 2025 phải triển khai cổ phần hóa 30 doanh nghiệp Nhà nước.

Trong khi công tác cổ phần hóa chưa có nhiều tín hiệu để thúc đẩy các mục tiêu theo kế hoạch đề ra giai đoạn 2023-2025, thì dự kiến tới đây hoạt động thoái vốn Nhà nước sẽ được “làm tới”...

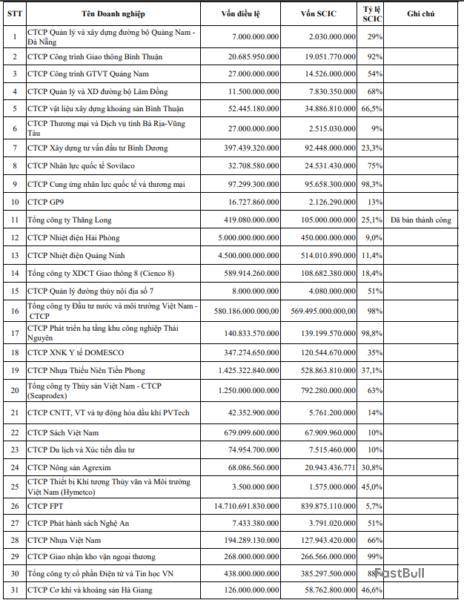

SCIC đã công bố 31 doanh nghiệp trong danh sách thoái vốn đợt 1 năm 2025.

Theo kế hoạch, trong 9 tháng còn lại năm 2025 phải triển khai cổ phần hóa 30 doanh nghiệp Nhà nước.

Theo kế hoạch thực hiện cổ phần hóa 30 doanh nghiệp Nhà nước giai đoạn 2023-2025, dự kiến thu về 36.823 tỷ đồng. Tuy nhiên, trong năm 2023, 2024 và quý I/2025 chưa cổ phần hóa được doanh nghiệp nào. Như vậy, dự kiến theo kế hoạch 9 tháng còn lại năm 2025 phải triển khai cổ phần hóa 30 doanh nghiệp.

Áp lực dồn về các tháng cuối năm

Trong quý I/2025, theo thông tin chương trình công tác của Bộ Tài chính, không có doanh nghiệp nào thực hiện thoái vốn. Cùng với đó, từ ngày 01/3/2025 Bộ Tài chính đã tiếp nhận 18 Tập đoàn, Tổng công ty để thực hiện quyền, trách nhiệm của cơ quan đại diện chủ sở hữu đối với doanh nghiệp Nhà nước và phần vốn Nhà nước tại doanh nghiệp do Bộ Tài chính làm cơ quan đại diện chủ sở hữu.

“Bộ Tài chính (với vai trò cơ quan đại diện chủ sở hữu đã có các văn bản đề nghị 23 Tập đoàn, Tổng công ty, doanh nghiệp thuộc Bộ Tài chính báo cáo tình hình thực hiện kế hoạch sản xuất kinh doanh năm 2024 và xây dựng kế hoạch sản xuất kinh doanh năm 2025, đảm bảo mục tiêu tăng trưởng không thấp hơn năm 2024 và tăng từ 8% trở lên so với năm 2024, trong đó tối thiểu chỉ tiêu sản lượng doanh thu kế hoạch năm 2025 của công ty mẹ và hợp nhất đạt mức tăng trưởng không thấp hơn 8% (là các chỉ tiêu đóng góp chính vào tính toán GDP)”, Bộ Tài chính cho biết.

“Việc nhận chuyển giao 18 doanh nghiệp để thực hiện quyền, trách nhiệm của cơ quan đại diện chủ sở hữu, nhằm thực hiện chủ trương tinh gọn bộ máy, tăng cường sức mạnh của nền kinh tế với mục tiêu thực hiện sứ mệnh vươn mình, tăng tốc xây dựng đất nước ngày một hùng cường, thịnh vượng”, Phó Thủ tướng Hồ Đức Phớc nhấn mạnh.

Đây cũng là lúc để vai trò “xông pha” của các doanh nghiệp Nhà nước trong việc đi đầu đóng góp vào tăng trưởng cao, có sự phối hợp với nhau, với các doanh nghiệp tư nhân, cùng nỗ lực để "góp gió thành bão", tạo đột phá. Tuy nhiên, các nhiệm vụ đề ra trong công tác cổ phần hóa, thoái vốn với áp lực dồn về cuối năm nay, so với kế hoạch được giao, có thể sẽ là thách thức rất lớn của cơ quan quản lý, trong bối cảnh cùng lúc phải thực hiện nhiều mục tiêu. Song song với đó, nhiều hạn chế ở khâu lập kế hoạch cho đến khâu tổ chức triển khai thực hiện, giám sát kiểm tra như Bộ Tài chính thừa nhận, cũng chưa thể một sớm một chiều được tháo gỡ hoàn toàn.

Lọc cơ hội từ “gà đẻ trứng vàng”

Một động thái gần nhất cho thấy những nỗ lực của các cơ quan quản lý để “chạy đua” với thời gian nhằm hoàn thành kế hoạch: SCIC công bố danh sách 31 doanh nghiệp thoái vốn đợt 1 năm 2025. Trong danh sách này, có nhiều doanh nghiệp đặc biệt được thị trường quan tâm như FPT (FPT, vốn của SCIC là gần 840 tỷ đồng, chiếm 5,7%), Domesco (DMC, vốn của SCIC là 120,5 tỷ đồng, chiếm 35%), Công ty Nhiệt điện Hải Phòng (HND, vốn của SCIC là 450 tỷ đồng, chiếm 9%), Công ty Nhiệt điện Quảng Ninh (QTP, vốn của SCIC là 514 tỷ đồng, chiếm 11,4%), Công ty Nhựa Thiếu niên Tiền phong (NTP, vốn của SCIC là 528,8 tỷ đồng chiếm 37,1%), Seaprodex (SEA, vốn của SCIC là 728,28 tỷ đồng chiếm 93%)….

Trong số các doanh nghiệp nói trên, một số tên tuổi cũng đã có danh sách thoái vốn đợt 2 năm 2024 của SCIC như Công ty Vật liệu Xây dựng khoáng sản Bình Thuận, NTP, FPT… Và đặc biệt, NTP và FPT đang là “gà đẻ trứng vàng” với cổ tức hấp dẫn cho SCIC.

Gần nhất đầu 2025, SCIC vừa nhận hơn 71 tỷ đồng cổ tức từ NTP. Trước đó, FPT cũng đã chốt tạm ứng cổ tức đợt 1/2024 và dự kiến sẽ thanh toán tiếp theo với tổng tỷ lệ được phê duyệt 20% trong quý II/2025.

Một thành viên của FPT mà SCIC cũng là cổ đông lớn nắm giữ 50,17% lợi ích - FPT Telecom (FOX) dự kiến sẽ trả cổ tức, theo tỷ lệ trên cổ phiếu SCIC sẽ nhận hơn 494 tỷ đồng…

Với sức hấp dẫn của NTP ở vị thế “vua ngành nhựa”, hay FPT là doanh nghiệp đầu ngành công nghệ thông tin, đặc biệt FPT có mức chiết khấu khá lớn so với giá ở năm 2024 sau giai đoạn khối ngoại đua bán, hoặc Domesco ở lĩnh vực y tế có nhiều dư địa tăng trưởng - theo kế hoạch sẽ được SCIC đấu giá vào 12/5 tới, thì hoạt động thoái vốn tại các doanh nghiệp này rất được nhà đầu tư chờ đợi; đồng thời cũng được dự báo sẽ dễ thành công.

Đây cũng sẽ là điều kiện cho các nhà đầu tư có kỳ vọng “đu sóng” thoái vốn, như những đợt sóng đã từng diễn ra với FPT, NTP hay 1 số doanh nghiệp khác chẳng hạn BMP… khi SCIC công bố danh sách trước đây. Tuy nhiên theo một chuyên gia tài chính, việc “đu sóng” với mọi mặt hàng đều có thể khiến nhà đầu tư bị “lật thuyền”.

Mặt khác, với những doanh nghiệp dù đã có mặt trên sàn chứng khoán, đặc biệt tập trung ở sàn UPCoM, thanh khoản không cao, tỷ lệ sở hữu của SCIC lớn tương đương giá trị thoái vốn lớn nếu SCIC muốn đấu giá trọn lô, hoặc rất nhỏ (dưới 25% - không đủ hấp dẫn cho nhu cầu M&A nắm quyền kiểm soát)… thì hoạt động đấu giá thoái vốn có thể không như mong đợi.

TS Nguyễn Đức Độ, Viện Kinh tế -Tài chính (Học viện Tài chính) cho rằng chìa khóa bán vốn nằm từ khâu xác định giá. Việc xác định giá bán vốn không chỉ từ nội tại định giá trị doanh nghiệp, mà còn phụ thuộc vào bối cảnh kinh tế vĩ mô cũng như thị trường chứng khoán. Theo đó, thị trường cũng kỳ vọng dù có thể chậm trễ theo mục tiêu và kế hoạch, việc đưa vào vận hành KRX, tiến đến nâng hạng, là cơ hội chung cho cổ phần hóa và thoái vốn Nhà nước tại doanh nghiệp trong tương lai.

“Sóng thoái vốn” sắp trở lại?

Theo kế hoạch, trong 9 tháng còn lại năm 2025 phải triển khai cổ phần hóa 30 doanh nghiệp Nhà nước.

Trong khi công tác cổ phần hóa chưa có nhiều tín hiệu để thúc đẩy các mục tiêu theo kế hoạch đề ra giai đoạn 2023-2025, thì dự kiến tới đây hoạt động thoái vốn Nhà nước sẽ được “làm tới”...

SCIC đã công bố 31 doanh nghiệp trong danh sách thoái vốn đợt 1 năm 2025.

Theo kế hoạch, trong 9 tháng còn lại năm 2025 phải triển khai cổ phần hóa 30 doanh nghiệp Nhà nước.

Theo kế hoạch thực hiện cổ phần hóa 30 doanh nghiệp Nhà nước giai đoạn 2023-2025, dự kiến thu về 36.823 tỷ đồng. Tuy nhiên, trong năm 2023, 2024 và quý I/2025 chưa cổ phần hóa được doanh nghiệp nào. Như vậy, dự kiến theo kế hoạch 9 tháng còn lại năm 2025 phải triển khai cổ phần hóa 30 doanh nghiệp.

Áp lực dồn về các tháng cuối năm

Trong quý I/2025, theo thông tin chương trình công tác của Bộ Tài chính, không có doanh nghiệp nào thực hiện thoái vốn. Cùng với đó, từ ngày 01/3/2025 Bộ Tài chính đã tiếp nhận 18 Tập đoàn, Tổng công ty để thực hiện quyền, trách nhiệm của cơ quan đại diện chủ sở hữu đối với doanh nghiệp Nhà nước và phần vốn Nhà nước tại doanh nghiệp do Bộ Tài chính làm cơ quan đại diện chủ sở hữu.

“Bộ Tài chính (với vai trò cơ quan đại diện chủ sở hữu đã có các văn bản đề nghị 23 Tập đoàn, Tổng công ty, doanh nghiệp thuộc Bộ Tài chính báo cáo tình hình thực hiện kế hoạch sản xuất kinh doanh năm 2024 và xây dựng kế hoạch sản xuất kinh doanh năm 2025, đảm bảo mục tiêu tăng trưởng không thấp hơn năm 2024 và tăng từ 8% trở lên so với năm 2024, trong đó tối thiểu chỉ tiêu sản lượng doanh thu kế hoạch năm 2025 của công ty mẹ và hợp nhất đạt mức tăng trưởng không thấp hơn 8% (là các chỉ tiêu đóng góp chính vào tính toán GDP)”, Bộ Tài chính cho biết.

“Việc nhận chuyển giao 18 doanh nghiệp để thực hiện quyền, trách nhiệm của cơ quan đại diện chủ sở hữu, nhằm thực hiện chủ trương tinh gọn bộ máy, tăng cường sức mạnh của nền kinh tế với mục tiêu thực hiện sứ mệnh vươn mình, tăng tốc xây dựng đất nước ngày một hùng cường, thịnh vượng”, Phó Thủ tướng Hồ Đức Phớc nhấn mạnh.

Đây cũng là lúc để vai trò “xông pha” của các doanh nghiệp Nhà nước trong việc đi đầu đóng góp vào tăng trưởng cao, có sự phối hợp với nhau, với các doanh nghiệp tư nhân, cùng nỗ lực để "góp gió thành bão", tạo đột phá. Tuy nhiên, các nhiệm vụ đề ra trong công tác cổ phần hóa, thoái vốn với áp lực dồn về cuối năm nay, so với kế hoạch được giao, có thể sẽ là thách thức rất lớn của cơ quan quản lý, trong bối cảnh cùng lúc phải thực hiện nhiều mục tiêu. Song song với đó, nhiều hạn chế ở khâu lập kế hoạch cho đến khâu tổ chức triển khai thực hiện, giám sát kiểm tra như Bộ Tài chính thừa nhận, cũng chưa thể một sớm một chiều được tháo gỡ hoàn toàn.

Lọc cơ hội từ “gà đẻ trứng vàng”

Một động thái gần nhất cho thấy những nỗ lực của các cơ quan quản lý để “chạy đua” với thời gian nhằm hoàn thành kế hoạch: SCIC công bố danh sách 31 doanh nghiệp thoái vốn đợt 1 năm 2025. Trong danh sách này, có nhiều doanh nghiệp đặc biệt được thị trường quan tâm như FPT (FPT, vốn của SCIC là gần 840 tỷ đồng, chiếm 5,7%), Domesco (DMC, vốn của SCIC là 120,5 tỷ đồng, chiếm 35%), Công ty Nhiệt điện Hải Phòng (HND, vốn của SCIC là 450 tỷ đồng, chiếm 9%), Công ty Nhiệt điện Quảng Ninh (QTP, vốn của SCIC là 514 tỷ đồng, chiếm 11,4%), Công ty Nhựa Thiếu niên Tiền phong (NTP, vốn của SCIC là 528,8 tỷ đồng chiếm 37,1%), Seaprodex (SEA, vốn của SCIC là 728,28 tỷ đồng chiếm 93%)….

Trong số các doanh nghiệp nói trên, một số tên tuổi cũng đã có danh sách thoái vốn đợt 2 năm 2024 của SCIC như Công ty Vật liệu Xây dựng khoáng sản Bình Thuận, NTP, FPT… Và đặc biệt, NTP và FPT đang là “gà đẻ trứng vàng” với cổ tức hấp dẫn cho SCIC.

Gần nhất đầu 2025, SCIC vừa nhận hơn 71 tỷ đồng cổ tức từ NTP. Trước đó, FPT cũng đã chốt tạm ứng cổ tức đợt 1/2024 và dự kiến sẽ thanh toán tiếp theo với tổng tỷ lệ được phê duyệt 20% trong quý II/2025.

Một thành viên của FPT mà SCIC cũng là cổ đông lớn nắm giữ 50,17% lợi ích - FPT Telecom (FOX) dự kiến sẽ trả cổ tức, theo tỷ lệ trên cổ phiếu SCIC sẽ nhận hơn 494 tỷ đồng…

Với sức hấp dẫn của NTP ở vị thế “vua ngành nhựa”, hay FPT là doanh nghiệp đầu ngành công nghệ thông tin, đặc biệt FPT có mức chiết khấu khá lớn so với giá ở năm 2024 sau giai đoạn khối ngoại đua bán, hoặc Domesco ở lĩnh vực y tế có nhiều dư địa tăng trưởng - theo kế hoạch sẽ được SCIC đấu giá vào 12/5 tới, thì hoạt động thoái vốn tại các doanh nghiệp này rất được nhà đầu tư chờ đợi; đồng thời cũng được dự báo sẽ dễ thành công.

Đây cũng sẽ là điều kiện cho các nhà đầu tư có kỳ vọng “đu sóng” thoái vốn, như những đợt sóng đã từng diễn ra với FPT, NTP hay 1 số doanh nghiệp khác chẳng hạn BMP… khi SCIC công bố danh sách trước đây. Tuy nhiên theo một chuyên gia tài chính, việc “đu sóng” với mọi mặt hàng đều có thể khiến nhà đầu tư bị “lật thuyền”.

Mặt khác, với những doanh nghiệp dù đã có mặt trên sàn chứng khoán, đặc biệt tập trung ở sàn UPCoM, thanh khoản không cao, tỷ lệ sở hữu của SCIC lớn tương đương giá trị thoái vốn lớn nếu SCIC muốn đấu giá trọn lô, hoặc rất nhỏ (dưới 25% - không đủ hấp dẫn cho nhu cầu M&A nắm quyền kiểm soát)… thì hoạt động đấu giá thoái vốn có thể không như mong đợi.

TS Nguyễn Đức Độ, Viện Kinh tế -Tài chính (Học viện Tài chính) cho rằng chìa khóa bán vốn nằm từ khâu xác định giá. Việc xác định giá bán vốn không chỉ từ nội tại định giá trị doanh nghiệp, mà còn phụ thuộc vào bối cảnh kinh tế vĩ mô cũng như thị trường chứng khoán. Theo đó, thị trường cũng kỳ vọng dù có thể chậm trễ theo mục tiêu và kế hoạch, việc đưa vào vận hành KRX, tiến đến nâng hạng, là cơ hội chung cho cổ phần hóa và thoái vốn Nhà nước tại doanh nghiệp trong tương lai.

Thị trường chuẩn bị đón làn sóng thoái vốn quy mô lớn từ SCIC, với loạt cái tên đình đám như FPT, Nhựa Tiền Phong, Domesco... mục tiêu rút vốn khỏi 31 doanh nghiệp trong năm 2025.

Tổng Công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) vừa công bố danh sách 31 doanh nghiệp trong đợt thoái vốn đầu tiên năm 2025. Tâm điểm đợt thoái vốn này đổ dồn vào CTCP FPT (HOSE: FPT) với giá trị vốn hóa vượt 161.3 ngàn tỷ đồng (khép phiên ngày 06/05), hiện SCIC đang nắm giữ 5.7% vốn tại FPT. Tạm tính theo thị giá cổ phiếu FPT hiện tại 109,700 đồng/cp (ngày 06/05), SCIC có thể thu về hơn 9.2 ngàn tỷ đồng, nếu thương vụ thoái vốn thành công.

Thêm một doanh nghiệp đang ở vùng giá cao nữa là CTCP Cơ khí và Khoáng sản Hà Giang – cổ phiếu đang giao dịch quanh vùng đỉnh 316,500 đồng/cp (khép phiên ngày 06/05). Với 46.6% vốn tại HGM, SCIC có thể thu về gần 1.9 ngàn tỷ đồng nếu bán thành công trong đợt này.

Không chỉ FPT, danh sách còn có sự góp mặt của những cái tên quen thuộc với nhà đầu tư như CTCP Nhựa Thiếu niên Tiền Phong SCIC sở hữu 37.1%; CTCP Xuất nhập khẩu Y Tế Domesco nắm 35%; CTCP Nhiệt điện Hải Phòng góp 9%; CTCP Nhiệt điện Quảng Ninh 11.4%; Tổng Công ty Thủy sản Việt Nam - CTCP sở hữu 63%.

Danh sách 31 doanh nghiệp SCIC dự kiến sẽ bán vốn

Một thương vụ nổi bật đã khép lại cuối năm 2024 là Tổng Công ty Thăng Long - CTCP , khi SCIC đấu giá cổ phần qua sàn HNX. Hiện SCIC cũng đang triển khai chào bán trọn lô hơn 12 triệu cp DMC, dự kiến đấu giá vào ngày 12/05/2025, với giá khởi điểm hơn 1,531 tỷ đồng.

Động thái thoái vốn mạnh mẽ này nằm trong chiến lược làm gọn danh mục đầu tư của Nhà nước. Theo chỉ đạo của Thủ tướng tại Quyết định 690/QĐ-TTg, năm 2025 sẽ là năm bản lề để hoàn tất việc cơ cấu lại SCIC và sắp xếp các doanh nghiệp Nhà nước không còn nắm giữ lâu dài.

Năm 2025, SCIC đặt kế hoạch đạt gần 12,000 tỷ đồng doanh thu, hơn 9,200 tỷ đồng lợi nhuận trước thuế và dự kiến giải ngân đầu tư hơn 18,900 tỷ đồng.

Thanh Tú

FILI - 20:32:38 06/05/2025

Sản lượng nhà máy thủy điện miền Bắc được dự báo tăng nhờ hiện tượng La Nina

La Nina thường mang lại lượng mưa cao hơn, giúp tăng mực nước trong hồ chứa và cải thiện điều kiện thủy văn, từ đó nâng cao hiệu suất hoạt động của các nhà máy thủy điện.

Chứng khoán Rồng Việt vừa có báo cáo cập nhật triển vọng cổ phiếu nhóm điện trong đó kỳ vọng tổng sản lượng của các nhà máy nhiệt điện than sẽ tăng trưởng khoảng 10% tương đương mức dự báo tăng trưởng 12% của toàn hệ thống. Các doanh nghiệp thủy điện phía Bắc sẽ tiếp tục hưởng lợi từ điều kiện thủy văn thuận lợi trong năm 2025.

Theo báo cáo của EVN, tính đến năm 2023, thủy điện chiếm 28,4% tổng công suất lắp đặt của hệ thống điện quốc gia, tương đương 22.872 MW. Với vai trò là nguồn điện tái tạo, các nhà máy thủy điện có chi phí sản xuất điện thấp nhất trong hệ thống điện quốc gia. Điều này giúp thủy điện được ưu tiên sử dụng với sản lượng bán điện theo hợp đồng cao. Tuy nhiên, hiệu suất hoạt động của các nhà máy thủy điện phụ thuộc nhiều vào điều kiện thủy văn, đặc biệt lượng mưa và mực nước trong hồ chứa.

Trong nửa đầu năm 2024, chu kỳ El Nino kéo dài đã làm tăng nhiệt độ trung bình và giảm lưu lượng nước mưa. Điều này đã ảnh hưởng tiêu cực đến các nhà máy thủy điện, làm giảm đáng kể hệ số công suất. Để đảm bảo nguồn cung điện, các nhà máy điện than và điện khí đã được huy động để bù đắp sản lượng.

Nửa cuối năm 2024, khí hậu chuyển sang chu kỳ La Nina, làm giảm nhiệt độ trung bình và tăng lượng nước chảy về các hồ chứa. Hệ số công suất của nhóm thủy điện đã phục hồi mạnh mẽ, dẫn đến sản lượng điện của nhóm thủy điện tăng 18% so với cùng kỳ. Tuy nhiên, sự phục hồi này đã làm giảm nhu cầu huy động các nhà máy điện than và điện khí, hạ thấp hệ số công suất của hai nhóm này.

Theo dự báo của Viện nghiên cứu Quốc tế IRI, chu kỳ La Nina có thể kéo dài đến khoảng tháng 6-7 năm 2025 trước khi chuyển sang chu kỳ trung tính. Điều kiện khí hậu này có thể hỗ trợ cho sự phục hồi sản lượng của các nhà máy thủy điện, đặc biệt là trong giai đoạn nửa đầu năm 2025. La Nina thường mang lại lượng mưa cao hơn, giúp tăng mực nước trong hồ chứa và cải thiện điều kiện thủy văn, từ đó nâng cao hiệu suất hoạt động của các nhà máy thủy điện.

VDSC nhận định La Nina sẽ có ảnh hưởng lên nhất đến hai phân khúc được ưu tiên huy động là thủy điện và nhiệt điện than.

Cụ thể, nhóm thủy điện năm 2024 đã chứng kiến sự tăng trưởng về sản lượng với mức tăng 9% so với cùng kỳ. Tuy nhiên, tổng doanh thu của 12 doanh nghiệp thuần thủy điện trên sàn lại giảm 13% so với cùng kỳ. Sự phân hóa trong nhóm này đến từ lưu lượng nước về hồ chứa không đồng đều.

Khu vực phía Bắc các nhà máy điện như TBC và HNA ghi nhận mức tăng trưởng doanh thu dương từ 5-25%. Điều này chủ yếu nhờ vào mức nước về hồ chứa tăng cao trong năm 2024, với lưu lượng trung bình ước đạt 4.200 m3/s, tăng 43% so với cùng kỳ.

Khu vực miền Trung và Đông Nam Bộ lượng nước về hồ chỉ ước đạt 310 m3/s giảm 41% so với cùng kỳ và 505 m3/s giảm 23% so với cùng kỳ. Các nhà máy điện ở miền Trung (CHP, VSH, SBH) và miền Nam (TMP, DNH, SHP) đều có mức tăng trưởng doanh thu âm twf -2% đến -35% so với cùng kỳ.

Dự báo cho năm 2025, mưa lớn bắt đầu từ tháng 6 tại khu vực phía Bắc Bộ và di chuyển vào phía Nam, kết thúc vào khoảng tháng 12 ở các tỉnh Trung Bộ. Điều này cho phép kỳ vọng rằng các doanh nghiệp thủy điện phía Bắc sẽ tiếp tục hưởng lợi từ điều kiện thủy văn thuận lợi trong năm 2025.

Với nhóm nhiệt điện than, trong năm 2024, sản lượng của nhóm nhiệt điện than đã tăng 18% so với cùng kỳ, tuy nhiên doanh thu của 4 công ty thuần điện than trên sàn như QTP, HND, PPC, NBC chỉ tăng trưởng ở mức 5%. Mức tăng trưởng hạn chế này chủ yếu là do các công ty này đều đặt tại khu vực phía Bắc và đã chịu ảnh hưởng tiêu cực trong nửa cuối năm 2024 sau khi điều kiện thủy văn thay đổi.

Dự kiến trong năm 2025, mặc dù không còn được hưởng lợi từ chu kỳ El Nino như nửa đầu năm 2024, VDSC vẫn kỳ vọng tổng sản lượng của các nhà máy nhiệt điện than sẽ tăng trưởng khoảng 10% tương đương mức dự báo tăng trưởng 12% của toàn hệ thống. Mức tăng trưởng này được đến từ khả năng cung cấp điện giá rẻ và ổn định của các nhà máy nhiệt điện than.

Sản lượng nhà máy thủy điện miền Bắc được dự báo tăng nhờ hiện tượng La Nina

La Nina thường mang lại lượng mưa cao hơn, giúp tăng mực nước trong hồ chứa và cải thiện điều kiện thủy văn, từ đó nâng cao hiệu suất hoạt động của các nhà máy thủy điện.

Chứng khoán Rồng Việt vừa có báo cáo cập nhật triển vọng cổ phiếu nhóm điện trong đó kỳ vọng tổng sản lượng của các nhà máy nhiệt điện than sẽ tăng trưởng khoảng 10% tương đương mức dự báo tăng trưởng 12% của toàn hệ thống. Các doanh nghiệp thủy điện phía Bắc sẽ tiếp tục hưởng lợi từ điều kiện thủy văn thuận lợi trong năm 2025.

Theo báo cáo của EVN, tính đến năm 2023, thủy điện chiếm 28,4% tổng công suất lắp đặt của hệ thống điện quốc gia, tương đương 22.872 MW. Với vai trò là nguồn điện tái tạo, các nhà máy thủy điện có chi phí sản xuất điện thấp nhất trong hệ thống điện quốc gia. Điều này giúp thủy điện được ưu tiên sử dụng với sản lượng bán điện theo hợp đồng cao. Tuy nhiên, hiệu suất hoạt động của các nhà máy thủy điện phụ thuộc nhiều vào điều kiện thủy văn, đặc biệt lượng mưa và mực nước trong hồ chứa.

Trong nửa đầu năm 2024, chu kỳ El Nino kéo dài đã làm tăng nhiệt độ trung bình và giảm lưu lượng nước mưa. Điều này đã ảnh hưởng tiêu cực đến các nhà máy thủy điện, làm giảm đáng kể hệ số công suất. Để đảm bảo nguồn cung điện, các nhà máy điện than và điện khí đã được huy động để bù đắp sản lượng.

Nửa cuối năm 2024, khí hậu chuyển sang chu kỳ La Nina, làm giảm nhiệt độ trung bình và tăng lượng nước chảy về các hồ chứa. Hệ số công suất của nhóm thủy điện đã phục hồi mạnh mẽ, dẫn đến sản lượng điện của nhóm thủy điện tăng 18% so với cùng kỳ. Tuy nhiên, sự phục hồi này đã làm giảm nhu cầu huy động các nhà máy điện than và điện khí, hạ thấp hệ số công suất của hai nhóm này.

Theo dự báo của Viện nghiên cứu Quốc tế IRI, chu kỳ La Nina có thể kéo dài đến khoảng tháng 6-7 năm 2025 trước khi chuyển sang chu kỳ trung tính. Điều kiện khí hậu này có thể hỗ trợ cho sự phục hồi sản lượng của các nhà máy thủy điện, đặc biệt là trong giai đoạn nửa đầu năm 2025. La Nina thường mang lại lượng mưa cao hơn, giúp tăng mực nước trong hồ chứa và cải thiện điều kiện thủy văn, từ đó nâng cao hiệu suất hoạt động của các nhà máy thủy điện.

VDSC nhận định La Nina sẽ có ảnh hưởng lên nhất đến hai phân khúc được ưu tiên huy động là thủy điện và nhiệt điện than.

Cụ thể, nhóm thủy điện năm 2024 đã chứng kiến sự tăng trưởng về sản lượng với mức tăng 9% so với cùng kỳ. Tuy nhiên, tổng doanh thu của 12 doanh nghiệp thuần thủy điện trên sàn lại giảm 13% so với cùng kỳ. Sự phân hóa trong nhóm này đến từ lưu lượng nước về hồ chứa không đồng đều.

Khu vực phía Bắc các nhà máy điện như TBC và HNA ghi nhận mức tăng trưởng doanh thu dương từ 5-25%. Điều này chủ yếu nhờ vào mức nước về hồ chứa tăng cao trong năm 2024, với lưu lượng trung bình ước đạt 4.200 m3/s, tăng 43% so với cùng kỳ.

Khu vực miền Trung và Đông Nam Bộ lượng nước về hồ chỉ ước đạt 310 m3/s giảm 41% so với cùng kỳ và 505 m3/s giảm 23% so với cùng kỳ. Các nhà máy điện ở miền Trung (CHP, VSH, SBH) và miền Nam (TMP, DNH, SHP) đều có mức tăng trưởng doanh thu âm twf -2% đến -35% so với cùng kỳ.

Dự báo cho năm 2025, mưa lớn bắt đầu từ tháng 6 tại khu vực phía Bắc Bộ và di chuyển vào phía Nam, kết thúc vào khoảng tháng 12 ở các tỉnh Trung Bộ. Điều này cho phép kỳ vọng rằng các doanh nghiệp thủy điện phía Bắc sẽ tiếp tục hưởng lợi từ điều kiện thủy văn thuận lợi trong năm 2025.

Với nhóm nhiệt điện than, trong năm 2024, sản lượng của nhóm nhiệt điện than đã tăng 18% so với cùng kỳ, tuy nhiên doanh thu của 4 công ty thuần điện than trên sàn như QTP, HND, PPC, NBC chỉ tăng trưởng ở mức 5%. Mức tăng trưởng hạn chế này chủ yếu là do các công ty này đều đặt tại khu vực phía Bắc và đã chịu ảnh hưởng tiêu cực trong nửa cuối năm 2024 sau khi điều kiện thủy văn thay đổi.

Dự kiến trong năm 2025, mặc dù không còn được hưởng lợi từ chu kỳ El Nino như nửa đầu năm 2024, VDSC vẫn kỳ vọng tổng sản lượng của các nhà máy nhiệt điện than sẽ tăng trưởng khoảng 10% tương đương mức dự báo tăng trưởng 12% của toàn hệ thống. Mức tăng trưởng này được đến từ khả năng cung cấp điện giá rẻ và ổn định của các nhà máy nhiệt điện than.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etichetta bianca

API dati

Plug-in Web

Creatore di poster

Programma di affiliazione

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Membro FastBull

Non ancora

Acquistare

Login

Registrati