Quotazioni

Notizia

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

Account di Segnale per Membri

Tutti gli Account di Segnale

Tutti i Contest

Francia Bilancia commerciale (SA) (Ottobre)

Francia Bilancia commerciale (SA) (Ottobre)A:--

F: --

Zona Euro Occupazione su base annua (SA) (Terzo trimestre)

Zona Euro Occupazione su base annua (SA) (Terzo trimestre)A:--

F: --

Canada Lavoro part-time (SA) (Novembre)

Canada Lavoro part-time (SA) (Novembre)A:--

F: --

P: --

Canada Tasso di disoccupazione (SA) (Novembre)A:--

F: --

P: --

Canada Lavoro a tempo pieno (SA) (Novembre)A:--

F: --

P: --

Canada Tasso di partecipazione all'occupazione (SA) (Novembre)A:--

F: --

P: --

Canada Occupazione (SA) (Novembre)A:--

F: --

P: --

Stati Uniti d'America Indice dei prezzi PCE su base mensile (Settembre)

Stati Uniti d'America Indice dei prezzi PCE su base mensile (Settembre)A:--

F: --

P: --

Stati Uniti d'America Reddito personale su base mensile (Settembre)A:--

F: --

P: --

Stati Uniti d'America Indice Core dei prezzi PCE su base mensile (Settembre)A:--

F: --

P: --

Stati Uniti d'America Indice dei prezzi PCE su base annua (SA) (Settembre)A:--

F: --

P: --

Stati Uniti d'America Indice Core dei prezzi PCE su base annua (Settembre)A:--

F: --

P: --

Stati Uniti d'America Spese personali su base mensile (SA) (Settembre)A:--

F: --

Stati Uniti d'America Aspettative di inflazione a 5-10 anni (Dicembre)A:--

F: --

P: --

Stati Uniti d'America Spese reali per consumi personali su base mensile (Settembre)A:--

F: --

Stati Uniti d'America Perforazione totale settimanaleA:--

F: --

P: --

Stati Uniti d'America Trivellazione petrolifera totale settimanaleA:--

F: --

P: --

Stati Uniti d'America Credito al consumo (SA) (Ottobre)A:--

F: --

Cina, continente Riserva valutaria (Novembre)

Cina, continente Riserva valutaria (Novembre)A:--

F: --

P: --

Giappone Bilancia commerciale (Ottobre)

Giappone Bilancia commerciale (Ottobre)A:--

F: --

P: --

Giappone PIL nominale rivisto su base trimestrale (Terzo trimestre)A:--

F: --

P: --

Cina, continente Importazioni su base annua (CNH) (Novembre)A:--

F: --

P: --

Cina, continente Esportazioni (Novembre)A:--

F: --

P: --

Cina, continente Importazioni (CNH) (Novembre)A:--

F: --

P: --

Cina, continente Bilancia commerciale (CNH) (Novembre)A:--

F: --

P: --

Cina, continente Esportazioni su base annua (USD) (Novembre)A:--

F: --

P: --

Cina, continente Importazioni su base annua (USD) (Novembre)A:--

F: --

P: --

Germania Produzione industriale su base mensile (SA) (Ottobre)

Germania Produzione industriale su base mensile (SA) (Ottobre)A:--

F: --

Zona Euro Indice Sentix sulla fiducia degli investitori (Dicembre)A:--

F: --

P: --

Canada Indice di fiducia economica nazionaleA:--

F: --

P: --

UK Vendite al dettaglio su base comparabile BRC su base annua (Novembre)

UK Vendite al dettaglio su base comparabile BRC su base annua (Novembre)--

F: --

P: --

UK Vendite al dettaglio complessive BRC su base annua (Novembre)--

F: --

P: --

Australia Tasso chiave O/N (prestito).

Australia Tasso chiave O/N (prestito).--

F: --

P: --

Dichiarazione del tasso di interesse della RBA Conferenza stampa della RBA Germania Esportazioni mese su mese (SA) (Ottobre)--

F: --

P: --

Stati Uniti d'America Indice NFIB di ottimismo delle piccole imprese (SA) (Novembre)--

F: --

P: --

Messico Inflazione su 12 mesi (CPI) (Novembre)

Messico Inflazione su 12 mesi (CPI) (Novembre)--

F: --

P: --

Messico IPC core su base annua (Novembre)--

F: --

P: --

Messico PPI su base annua (Novembre)--

F: --

P: --

Stati Uniti d'America Redbook settimanale Vendite commerciali al dettaglio su base annua--

F: --

P: --

Stati Uniti d'America JOLTS Offerte di lavoro (SA) (Ottobre)--

F: --

P: --

Cina, continente Offerta di moneta M1 su base annua (Novembre)--

F: --

P: --

Cina, continente M0 Offerta di moneta su base annua (Novembre)--

F: --

P: --

Cina, continente Offerta di moneta M2 su base annua (Novembre)--

F: --

P: --

Stati Uniti d'America Previsioni EIA sulla produzione del greggio a breve termine per l'anno (Dicembre)--

F: --

P: --

Stati Uniti d'America Previsioni EIA sulla produzione di gas naturale per il prossimo anno (Dicembre)--

F: --

P: --

Stati Uniti d'America Previsioni EIA sulla produzione del greggio a breve termine per il prossimo anno (Dicembre)--

F: --

P: --

Prospettive energetiche mensili a breve termine della VIA Stati Uniti d'America Azioni settimanali di benzina API--

F: --

P: --

Stati Uniti d'America Azioni settimanali API Cushing del petrolio greggio--

F: --

P: --

Stati Uniti d'America Azioni settimanali di petrolio greggio API--

F: --

P: --

Stati Uniti d'America Titoli settimanali API di petrolio raffinato--

F: --

P: --

Corea del Sud Tasso di disoccupazione (SA) (Novembre)

Corea del Sud Tasso di disoccupazione (SA) (Novembre)--

F: --

P: --

Giappone Indice Reuters Tankan dei non produttori (Dicembre)--

F: --

P: --

Giappone Indice Reuters dei produttori Tankan (Dicembre)--

F: --

P: --

Giappone Indice dei prezzi delle materie prime aziendali nazionali su base mensile (Novembre)--

F: --

P: --

Giappone Indice dei prezzi delle materie prime aziendali nazionali su base annua (Novembre)--

F: --

P: --

Cina, continente PPI su base annua (Novembre)--

F: --

P: --

Cina, continente IPC MoM (Novembre)--

F: --

P: --

Italia Produzione industriale su base annua (SA) (Ottobre)

Italia Produzione industriale su base annua (SA) (Ottobre)--

F: --

P: --

Nessun dato corrispondente

Grafico Gratis per sempre

Chiacchierata FAQ con gli esperti Filtro Calendario economico Dati StrumentiFastBull VIP CaratteristicheTendenza di mercato

Indicatori principali

Ultime opinioni

Ultime opinioni

Topic in tendenza

Autori popolare

Ultimi aggiornamenti

Etichetta bianca

API dati

Plug-in Web

Programma di affiliazione

Visualizza tutti i risultati della ricerca

Nessun dato

Secondo il suo recente discorso, il presidente della Federal Reserve Bank di New York, John Williams, ha dichiarato che i dazi potrebbero aumentare l'inflazione negli Stati Uniti dall'1,0% all'1,5% entro l'anno.

Punti chiave:

Secondo il suo recente discorso, il presidente della Federal Reserve Bank di New York, John Williams, ha dichiarato che i dazi potrebbero aumentare l'inflazione negli Stati Uniti dall'1,0% all'1,5% entro l'anno.

Le osservazioni di Williams evidenziano l'impatto persistente dei dazi sull'inflazione statunitense senza modifiche immediate dei tassi di interesse, riflettendosi sulle aspettative di politica monetaria e sui potenziali aggiustamenti del mercato.

John Williams, presidente della Federal Reserve di New York, ha affermato che i dazi potrebbero contribuire all'inflazione statunitense per l'1-1,5% nel 2025. I trend storici supportano questa stima, allineando gli impatti inflazionistici con le passate imposizioni tariffarie.

Si prevede che i dazi avranno un impatto immediato sui costi per i consumatori e le industrie statunitensi, con un potenziale aumento dei prezzi dei beni. Le prospettive macroeconomiche prevedono tassi di inflazione compresi tra il 3,0% e il 3,5% nel 2025. Pur avendo un ruolo nell'inflazione, i dazi non stanno attualmente causando un aumento significativo dell'inflazione. I mercati finanziari, comprese le criptovalute, rimangono sostanzialmente invariati a seguito di questa notizia. La Federal Reserve mantiene una strategia di monitoraggio attento dell'andamento dell'inflazione.

Effetti inflazionistici delle tariffe e risposta della Federal Reserve

Nonostante l'influenza inflazionistica dei dazi, le dichiarazioni di Williams indicano che non ci saranno cambiamenti improvvisi nelle politiche della Fed relative ai tassi di interesse. Si prevedono future moderazioni dei tassi di interesse in base alle condizioni economiche. L'assenza di importanti movimenti del mercato delle criptovalute a seguito della previsione dei dazi evidenzia il loro limitato effetto attuale su quel settore. I modelli storici indicano scenari simili di trasmissione dell'inflazione, con conseguente volatilità transitoria dei prezzi.

La maggior parte degli offerenti che cercano di acquistare una parte delle attività cinesi di Starbucks hanno presentato offerte che valutano l'azienda fino a 5 miliardi di dollari, hanno affermato due persone a conoscenza delle discussioni sull'accordo. Tale quotazione renderebbe un potenziale accordo una delle cessioni di unità cinesi più preziose da parte di un'azienda di beni di consumo globale negli ultimi anni. Le offerte, che non sono state rese note in precedenza, consentirebbero a Starbucks di procedere con la vendita in un mercato in cui si trova ad affrontare una crescita economica lenta e una forte concorrenza da parte dei marchi locali.

Starbucks ha invitato circa 10 potenziali acquirenti a presentare offerte non vincolanti entro l'inizio di settembre, ha riferito Reuters il mese scorso. La maggior parte di queste offerte ha fissato il valore di Starbucks China a circa 10 volte i suoi utili previsti prima di interessi, tasse, deprezzamento e ammortamento (EBITDA) di 400 milioni di dollari a 500 milioni di dollari nel 2025, hanno affermato le fonti. Almeno un offerente ha offerto un multiplo EBITDA nella fascia alta delle decine, ha affermato una delle fonti. Il multiplo offerto dagli offerenti per Starbucks China è simile a quello di uno dei suoi principali rivali, Luckin Coffee, che attualmente è valutato nove volte il suo EBITDA previsto per i prossimi 12 mesi. Luckin ha guadagnato quote di mercato rispetto a Starbucks offrendo prodotti a prezzi più bassi e aumentando la sua presenza nelle città cinesi più piccole.

Le persone sono state invitate a rimanere anonime poiché le informazioni sono riservate.

In risposta alla richiesta di commento da parte di Reuters, un portavoce di Starbucks ha fatto riferimento agli ultimi utili trimestrali della catena, che hanno registrato una crescita record delle vendite nel settore internazionale e la terza crescita trimestrale consecutiva dei ricavi in Cina. Il portavoce ha rifiutato di commentare la valutazione dell'attività in Cina o l'ultimo stato della procedura di gara. Il valore aziendale di Starbucks per l'attività globale è pari a 20,6 volte l'EBITDA degli ultimi 12 mesi e si prevede che sarà 19,3 volte superiore alle previsioni dell'EBITDA per i prossimi 12 mesi, secondo i dati LSEG. L'azienda con sede a Seattle ha un valore di mercato di circa 99 miliardi di dollari a partire da giovedì.

Starbucks non ha ancora deciso l'entità della quota da vendere nella divisione cinese, come riportato da Reuters il mese scorso. Le due fonti hanno affermato di non avere informazioni sull'entità della partecipazione. A maggio, l'azienda ha dichiarato di non prendere in considerazione una vendita completa dell'attività. L'amministratore delegato di Starbucks, Brian Niccol, ha dichiarato durante la conference call sui risultati trimestrali di luglio che avrebbe mantenuto una partecipazione significativa nella divisione cinese. La quota di mercato di Starbucks nella seconda economia mondiale, che ospita oltre un quinto dei suoi bar, è stata del 14% lo scorso anno, rispetto al 34% del 2019, secondo i dati della società di ricerche di mercato Euromonitor International.

Da allora la catena ha preso la rara iniziativa di ridurre i prezzi di alcune bevande diverse dal caffè in Cina e di aumentare il ritmo di nuovi prodotti incentrati sulla Cina. Le vendite nei negozi comparabili in Cina sono aumentate del 2% nel trimestre conclusosi il 29 giugno rispetto alla crescita zero del trimestre precedente. Il mese scorso, Reuters ha riferito che la catena di caffè ha invitato le parti interessate, tra cui le società di private equity Carlyle, EQT , Hillhouse Investment e Primavera Capital presenteranno le offerte iniziali.

Tra gli altri potenziali acquirenti selezionati figurano Bain Capital, KKR Co e il colosso tecnologico Tencent. Non è ancora chiaro se tutti abbiano presentato offerte non vincolanti. Bain, EQT, Tencent, Carlyle e Primavera hanno rifiutato di commentare. Gli altri non hanno risposto a una richiesta di commento. Non è ancora chiaro quali saranno i passaggi successivi del processo di vendita. In genere, il venditore seleziona un gruppo più ristretto di offerenti dal round iniziale per un round finale, in cui sono previste offerte vincolanti.

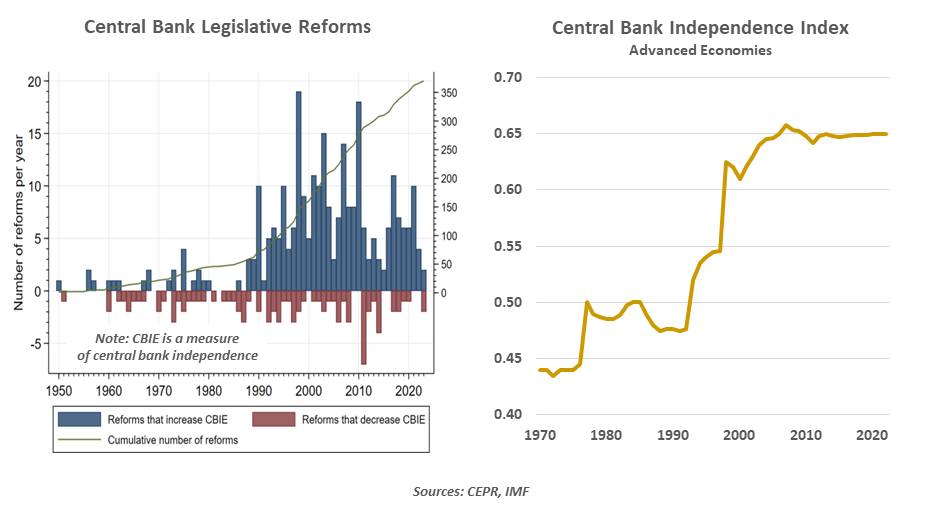

Nel 2007 ho avuto il privilegio di essere invitato alla conferenza della Federal Reserve a Jackson Hole. Intitolata "Alloggio, Finanza Abitativa e Politica Monetaria", le sessioni illustravano preoccupanti circoli viziosi tra i mercati dei mutui e l'economia globale. Le nubi che ricordo addensarsi sui Grand Teton erano simboliche; poco più di un anno dopo, il mondo era in crisi.

Non so che tempo facesse quest'anno nel Wyoming, ma le nuvole simboliche che si addensavano mentre i dignitari della finanza mondiale si riunivano lì erano minacciose. Gli argomenti delle presentazioni si concentravano sui mercati del lavoro e sull'inflazione, ma la questione principale che aleggiava sull'evento era se la Fed potesse rimanere indipendente dall'influenza politica. Se perdesse quella battaglia, le scosse di assestamento potrebbero essere sostanziali. Le banche centrali indipendenti sono un concetto relativamente recente. La Federal Reserve non si è separata nettamente dal Dipartimento del Tesoro fino al 1951; la Banca d'Inghilterra è stata una branca del governo britannico fino al 1997. Il dibattito sul giusto grado di partizione è ancora vivo in molti luoghi oggi.

Chi è a favore di un allineamento stretto sottolinea l'importanza della responsabilità. I leader politici sono eletti democraticamente e ritengono che i loro programmi riflettano la volontà pubblica. Le banche centrali, in quest'ottica, dovrebbero seguire la strada concordata dai leader e dai loro organi legislativi. Per altri, tuttavia, le banche centrali forniscono un controllo sulla politica economica paragonabile al ruolo dei tribunali nell'applicazione della legge. I governi che accumulano ingenti deficit potrebbero voler utilizzare le macchine da stampa per autofinanziarsi, creando condizioni inflazionistiche. Creare spazio affinché le banche centrali possano concentrarsi su obiettivi a lungo termine come un'inflazione stabile aumenta le probabilità di ottenere buoni risultati. I mandati delle autorità monetarie sono lunghi (14 anni, nel caso dei governatori della Fed), per proteggerle dai cambiamenti nei cicli politici.

Esiste una consistente letteratura che collega la distanza tra i governi e le loro banche centrali a tassi di inflazione più bassi. Questo, a sua volta, è positivo per la crescita economica, l'occupazione e i prezzi delle attività. Il successo della Fed nel portare a termine la sua missione negli ultimi quarant'anni ha ispirato un aumento del livello di indipendenza delle banche centrali in tutto il mondo. I paesi che hanno scelto di non seguire questo approccio sono stati puniti dai mercati finanziari. Un esempio recente è la Turchia, la cui banca centrale è stata guidata da una serie di individui vicini al suo presidente. Quel paese ha registrato un'inflazione a due cifre, una valuta debole e una fuga di capitali.

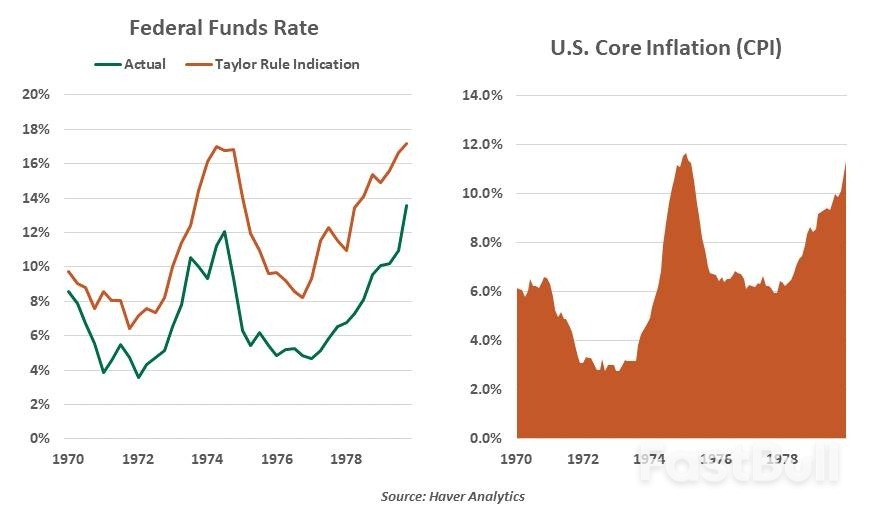

L'esperienza degli anni '70 è un monito per gli oppositori dell'indipendenza delle banche centrali. Questa evidenza non ha impedito ai leader americani di cercare di influenzare la politica monetaria. Come abbiamo descritto la scorsa primavera, le critiche politiche alla Fed sono la regola, non l'eccezione. Il più delle volte, si sono limitate a dichiarazioni pubbliche. L'incursione più significativa della politica nella politica monetaria statunitense si è verificata negli anni '70, quando Richard Nixon nominò il suo consigliere Arthur Burns a capo della Fed. Burns mantenne i tassi di interesse più bassi di quanto avrebbero dovuto essere, provocando un'inflazione sostanziale alla fine del decennio. (La stima della "regola Taylor" nel grafico sottostante fornisce una stima di quali avrebbero dovuto essere i tassi di interesse, dati i trend di crescita e inflazione). Quell'esperienza ha ispirato una posizione di "non intervento" da parte della Casa Bianca, durata fino al 2017.

La Fed è un organismo non eletto, ma non è irresponsabile. I governatori sono soggetti all'approvazione politica; sono nominati dalla Casa Bianca e confermati dal Senato. Il Presidente presenta un rapporto monetario al Congresso due volte all'anno e risponde a domande mirate da entrambi gli schieramenti. Le operazioni della Fed sono sottoposte a revisione contabile indipendente ogni anno e sono soggette alla revisione del Government Accountability Office, che risponde al Congresso. La comunicazione che circonda il processo decisionale della Fed si è ampliata notevolmente negli ultimi quarant'anni; alcuni direbbero che in realtà è eccessiva.

Sotto entrambe le amministrazioni Trump, le richieste di tassi più bassi e il disprezzo per i funzionari della Fed sono stati comuni. Ciononostante, la strategia monetaria ha continuato a essere guidata dai fondamentali. L'inflazione post-pandemica, che rimane al di sopra dell'obiettivo del 2%, ha mantenuto la politica monetaria restrittiva. Ciò ha aumentato l'ira della Casa Bianca, che ha chiesto tassi overnight inferiori di 300 punti base rispetto a quelli attuali. Il Presidente ha spesso meditato di licenziare l'attuale Presidente della Fed Jay Powell, il cui mandato a capo del tavolo termina il prossimo maggio. Questo è stato visto dalla maggior parte degli operatori di mercato come un atteggiamento. Ma il mese scorso, il Presidente ha preso provvedimenti per licenziare la governatrice della Fed Lisa Cook. Cook ha intentato causa per mantenere il suo incarico; la questione è ora nelle mani dei tribunali. La questione è quale "causa" sia sufficiente per rimuovere un alto funzionario; il licenziamento non ha precedenti.

La mossa fa parte di uno sforzo della Casa Bianca per ottenere il controllo della politica monetaria. "Avremo la maggioranza molto presto", ha detto il Presidente la scorsa settimana, riferendosi alla composizione del Consiglio dei Governatori della Fed. Se la governatrice Cook perdesse il suo ricorso per la sospensione, quattro dei sette membri saranno presto nominati da Trump. Non vi è alcuna garanzia che questa coorte voterà in blocco. I governatori Bowman e Waller hanno rilasciato forti dichiarazioni quest'anno a favore dell'indipendenza della Fed; Waller ha trascorso molti anni come direttore della ricerca presso la Federal Reserve Bank di St. Louis. Ma se i tribunali confermassero le dimissioni della governatrice Cook, l'amministrazione potrebbe cercare i motivi per licenziare altri.

Cosa farebbe una Fed più politica?

Una maggioranza di governatori motivata politicamente potrebbe adottare nel tempo una serie di misure che prima di quest'anno sarebbero state inimmaginabili. Tra queste:

Questi sembrano ancora esiti estremi, ma nessuna possibilità dovrebbe essere esclusa. Il piano di transizione del Progetto 2025, che ha influenzato l'approccio dell'Amministrazione a una varietà di politiche, ha dedicato un intero capitolo alle riflessioni sulla Federal Reserve. Il piano prevede la fine del mandato di massima occupazione della Fed, la sospensione preventiva di qualsiasi futura concessione di prestiti in caso di crisi e la valutazione di un ritorno a un sistema valutario garantito dall'oro o da altre materie prime. Molto dovrebbe accadere affinché una qualsiasi di queste idee diventi realtà. Ma la possibilità di cambiamenti nel personale della Federal Reserve nel tempo ha aumentato le probabilità di un evento di coda.

La reazione dei mercati finanziari potrebbe frenare l'ambizione dell'Amministrazione di controllare la Fed. Una svendita di azioni e obbligazioni potrebbe indurre a una rivalutazione della politica monetaria, come accaduto dopo l'annuncio dei dazi del "Liberation Day" di aprile. È probabile che si presentino ricorsi legali; in una decisione relativa ad altre risoluzioni amministrative di quest'anno, la Corte Suprema ha accordato particolare deferenza alla Federal Reserve. Il Congresso si riserva il diritto di respingere nomine o proposte che potrebbero essere considerate troppo estreme. L'economia statunitense sta andando piuttosto bene al momento. I mercati azionari hanno goduto di un altro anno favorevole. La disoccupazione è molto bassa. Le banche sono in ottima salute. Ci si potrebbe chiedere perché la situazione che circonda la Fed sia così grave.

Prendendo a prestito una frase di Casablanca, una Fed compromessa potrebbe non essere un problema oggi, o domani; ma potrebbe diventarlo presto, e per il resto delle nostre vite. Se la reputazione della Fed dovesse indebolirsi, l'inflazione potrebbe sprofondare. Ciò scoraggerebbe gli investimenti, aumenterebbe i costi e danneggerebbe il valore degli asset. La probabilità di questo risultato è bassa, ma in aumento; e le conseguenze sono enormi. Poco più di un anno dopo la mia presenza a Jackson Hole, mi sono ritrovato a lavorare alla Federal Reserve Bank di New York, cercando di accertare l'entità della crisi finanziaria globale. Il coraggio di fare la cosa giusta di fronte a un'immensa pressione esterna era un tratto distintivo della leadership della Fed in quel momento, e dell'istituzione. Sono convinto che fossimo sull'orlo di una seconda Grande Depressione, che è stata scongiurata perché le banche centrali avevano la libertà di agire senza attendere l'approvazione politica.

Spero vivamente che le banche centrali riescano a mantenere il rispetto e lo spazio di cui hanno bisogno per svolgere il loro lavoro. Il nostro futuro economico dipenderà da questo.

Venerdì il presidente Donald Trump firmerà un ordine esecutivo che cambierà il nome del Dipartimento della Difesa in Dipartimento della Guerra, tornando a un nome inutilizzato dagli anni '40, in linea con il suo desiderio più volte espresso di amplificare le proiezioni sulla potenza militare degli Stati Uniti.

I piani per cambiare il nome del dipartimento sono stati descritti da un funzionario della Casa Bianca, in condizione di anonimato, prima della firma. Il funzionario ha affermato che i cambiamenti includerebbero il cambio di nome della sala riunioni del Pentagono in "Pentagon War Annex" e la modifica del sito web e della segnaletica del dipartimento. I piani sono stati riportati per la prima volta da Fox News Digital.

Trump ha a lungo meditato sulla possibilità di cambiare il nome del dipartimento, pur vantandosi dei suoi sforzi per porre fine alle guerre all'estero e sostenendo di meritare il Premio Nobel per la Pace. Sui social media, Trump ha ripetutamente definito il Segretario alla Difesa Pete Hegseth "Segretario alla Guerra" e ha chiesto ai suoi follower se avrebbe dovuto rinominare il dipartimento.

"Abbiamo vinto la Prima Guerra Mondiale, abbiamo vinto la Seconda Guerra Mondiale, abbiamo vinto tutto, e a me sembra molto più appropriato", ha detto Trump ai giornalisti nello Studio Ovale il mese scorso. "La difesa è troppo difensiva e noi vogliamo essere sulla difensiva, ma vogliamo anche essere offensivi se necessario, quindi mi è sembrato un nome migliore".

Hegseth ha condiviso il servizio di Fox News Digital su X, con il nuovo nome del suo dipartimento. Aveva accennato al cambiamento imminente durante un discorso a Fort Benning giovedì, affermando che il suo incarico potrebbe avere "un titolo leggermente diverso domani, vedremo".

Trump e Hegseth hanno cercato di proiettare un'immagine più forte del Pentagono e, nonostante il presidente affermi di aver posto fine ad almeno sette guerre, ha anche lanciato diversi attacchi militari durante il suo secondo mandato alla Casa Bianca. Tra questi, il bombardamento dei ribelli Houthi in Yemen, un attacco al programma nucleare iraniano e, più recentemente, un attacco a presunti trafficanti di droga su un motoscafo nel Mar dei Caraibi.

Il presidente ha anche alimentato le polemiche arruolando l'esercito per supportare il controllo dell'immigrazione e la sicurezza delle frontiere, anche schierando la Guardia Nazionale (e consentendo loro di portare le armi di servizio) nell'ambito della sua presa di controllo della polizia di Washington DC.

Trump ha fatto sapere che i suoi sforzi non si fermeranno alla capitale, dove possiede un'autorità unica nel supervisionare la Guardia locale, ma potrebbero estendersi ad altre città con sindaci democratici, come Chicago e New York.

Il presidente non sembra preoccuparsi del fatto che un cambio ufficiale del nome del Dipartimento della Difesa richiederebbe probabilmente un atto del Congresso.

"Lo faremo e basta, sono sicuro che il Congresso ci darà ragione, non credo nemmeno che ne avremo bisogno", ha affermato il mese scorso.

Il National Security Act del 1947 unì il Dipartimento della Guerra, che risale al 1789, con il Dipartimento della Marina e dell'Aeronautica Militare nel National Military Establishment, guidato dal Segretario della Difesa. La nuova entità fu ribattezzata Dipartimento della Difesa in un emendamento del 1949 al National Security Act.

Trump ha incaricato Hegseth di ricostruire l'esercito, che a suo dire è stato notevolmente ridotto sotto l'ex presidente Joe Biden. La sua amministrazione ha pubblicizzato gli ottimi numeri del reclutamento, a dimostrazione del forte sostegno pubblico che le sue iniziative hanno.

Giovedì il presidente Donald Trump ha firmato un ordine esecutivo per attuare il suo accordo commerciale con il Giappone, in base al quale gli Stati Uniti imporranno una tariffa massima del 15% sulla maggior parte dei suoi prodotti, tra cui automobili e componenti.

L'accordo è stato raggiunto a luglio, ma non è stato ancora formalizzato, dato che Washington e Tokyo ne hanno discusso i termini. La direttiva impedisce che i dazi specifici per paese imposti da Trump si aggiungano alle imposte già esistenti.

Le disposizioni dell'accordo si applicano retroattivamente a tutti i prodotti spediti a partire dal 7 agosto, data in cui sono entrate in vigore le tariffe imposte dal presidente degli Stati Uniti su decine di partner commerciali.

In base all'accordo, gli Stati Uniti elimineranno alcuni dazi sugli aeromobili e sui componenti di aeromobili, nonché sui prodotti farmaceutici generici, sugli ingredienti e sui precursori chimici.

A luglio il Giappone ha accettato di creare un fondo da 550 miliardi di dollari per effettuare investimenti negli Stati Uniti, anche se i dettagli non sono ancora stati resi noti.

Il governo giapponese ha insistito per ottenere l'accordo per settimane. Il suo principale negoziatore commerciale, Ryosei Akazawa, ha partecipato questa settimana a colloqui a Washington per definire i termini dell'accordo.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etichetta bianca

API dati

Plug-in Web

Creatore di poster

Programma di affiliazione

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Membro FastBull

Non ancora

Acquistare

Login

Registrati