Quotazioni

Notizia

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

I dati fondamentali positivi degli Stati Uniti potrebbero innescare un rally dell'USDJPY verso 157,50.

I dati fondamentali positivi degli Stati Uniti potrebbero innescare un rally dell'USDJPY verso 157,50.

Le previsioni per il 3 dicembre 2025 prevedono che la coppia USDJPY continui la sua correzione, attestandosi vicino a 155,80.

L'indice PMI dei servizi del Giappone copre diversi settori, tra cui trasporti e comunicazioni, intermediazione finanziaria, servizi alle imprese e alle famiglie, tecnologie dell'informazione, ospitalità e ristorazione.

Le previsioni per la coppia USD/JPY per oggi appaiono moderatamente ottimistiche per lo yen giapponese, con il PMI in rialzo a 53,2 da 53,1 in precedenza. Al momento, il PMI si attesta sopra la soglia di 50,0, il che potrebbe fornire supporto allo yen.

Anche l'indice PMI dei servizi degli Stati Uniti dovrebbe salire a 55,0 dal precedente 54,8. In questo caso, l'aumento dello slancio potrebbe essere leggermente più forte, ma si tratta pur sempre di una previsione. Il dato effettivo potrebbe differire significativamente, aggiungendo supporto o pressione al dollaro statunitense.

Secondo le previsioni per il 3 dicembre 2025, la variazione ADP dell'occupazione non agricola negli Stati Uniti potrebbe scendere a 7.000 unità, ma si tratta solo di una proiezione. Il mese scorso, il numero di occupati è cresciuto più del previsto. Le previsioni per l'USD/JPY di oggi tengono conto del fatto che una lettura più forte del previsto potrebbe sostenere il dollaro USA e spingere il tasso USD/JPY verso quota 157,50.

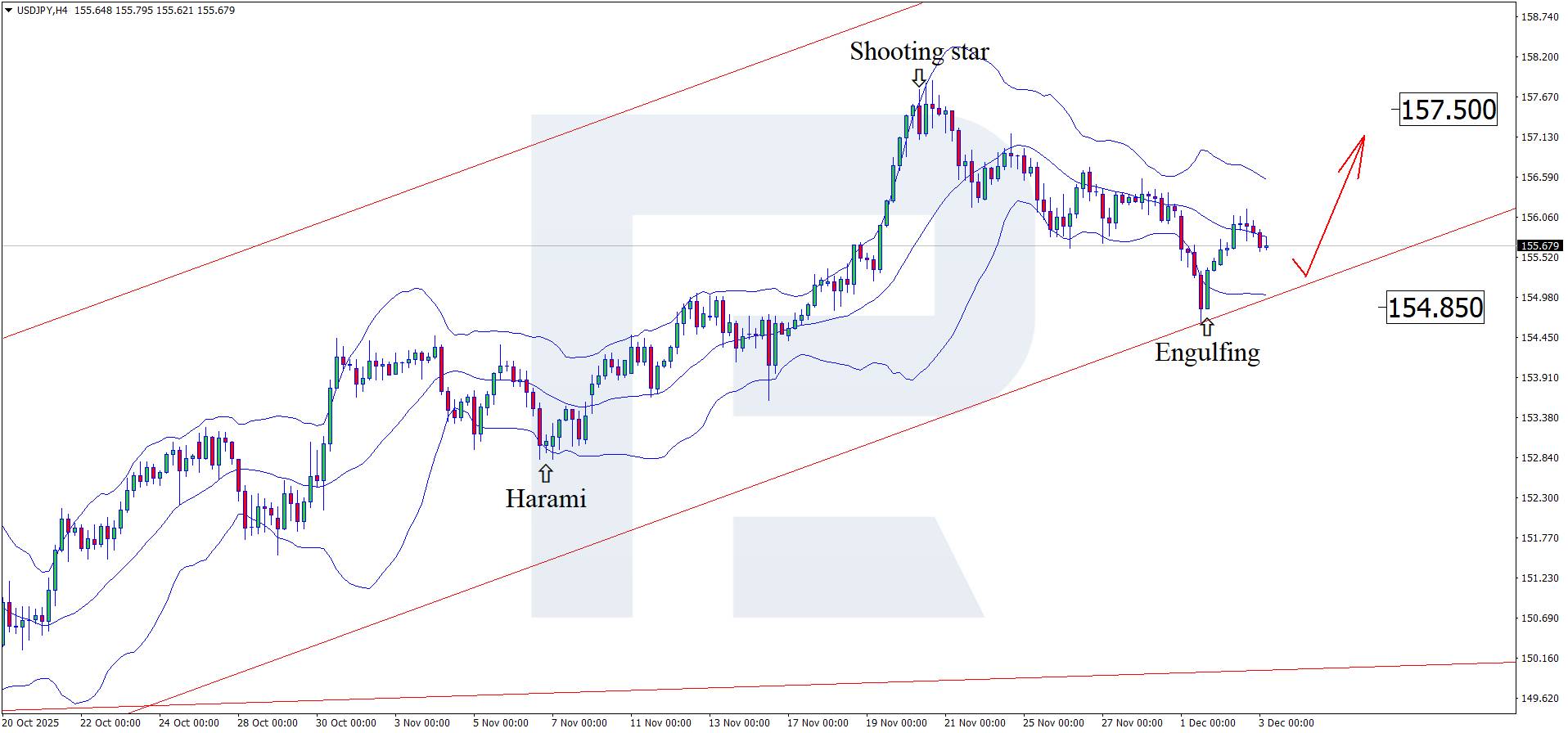

Sul grafico H4, la coppia USDJPY ha formato un pattern di inversione Engulfing vicino alla banda di Bollinger superiore e attualmente si attesta intorno a 155,80. In questa fase, potrebbe continuare la sua ondata rialzista seguendo il segnale del pattern, con un potenziale obiettivo rialzista a 157,50.

Allo stesso tempo, la previsione USDJPY considera anche uno scenario alternativo, in cui il prezzo si corregge verso 154,85 prima di salire.

Indicatori economici statunitensi più solidi potrebbero sostenere il dollaro statunitense. L'analisi tecnica USDJPY suggerisce un rialzo verso 157,50 dopo una correzione.

Previsioni EURUSD 2026-2027: principali tendenze del mercato e previsioni future

Previsioni EURUSD 2026-2027: principali tendenze del mercato e previsioni futureQuesto articolo fornisce le previsioni per l'EURUSD per il 2026 e il 2027 e mette in evidenza i principali fattori che determinano la direzione dei movimenti della coppia. Applicheremo l'analisi tecnica, terremo conto delle opinioni dei principali esperti, delle grandi banche e degli istituti finanziari e analizzeremo le previsioni basate sull'intelligenza artificiale. Questa analisi completa delle previsioni sull'EURUSD dovrebbe aiutare investitori e trader a prendere decisioni informate.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Membro FastBull

Non ancora

Acquistare

Login

Registrati