Quotazioni

Notizia

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

Account di Segnale per Membri

Tutti gli Account di Segnale

Tutti i Contest

Francia Bilancia commerciale (SA) (Ottobre)

Francia Bilancia commerciale (SA) (Ottobre)A:--

F: --

Zona Euro Occupazione su base annua (SA) (Terzo trimestre)

Zona Euro Occupazione su base annua (SA) (Terzo trimestre)A:--

F: --

Canada Lavoro part-time (SA) (Novembre)

Canada Lavoro part-time (SA) (Novembre)A:--

F: --

P: --

Canada Tasso di disoccupazione (SA) (Novembre)A:--

F: --

P: --

Canada Lavoro a tempo pieno (SA) (Novembre)A:--

F: --

P: --

Canada Tasso di partecipazione all'occupazione (SA) (Novembre)A:--

F: --

P: --

Canada Occupazione (SA) (Novembre)A:--

F: --

P: --

Stati Uniti d'America Indice dei prezzi PCE su base mensile (Settembre)

Stati Uniti d'America Indice dei prezzi PCE su base mensile (Settembre)A:--

F: --

P: --

Stati Uniti d'America Reddito personale su base mensile (Settembre)A:--

F: --

P: --

Stati Uniti d'America Indice Core dei prezzi PCE su base mensile (Settembre)A:--

F: --

P: --

Stati Uniti d'America Indice dei prezzi PCE su base annua (SA) (Settembre)A:--

F: --

P: --

Stati Uniti d'America Indice Core dei prezzi PCE su base annua (Settembre)A:--

F: --

P: --

Stati Uniti d'America Spese personali su base mensile (SA) (Settembre)A:--

F: --

Stati Uniti d'America Aspettative di inflazione a 5-10 anni (Dicembre)A:--

F: --

P: --

Stati Uniti d'America Spese reali per consumi personali su base mensile (Settembre)A:--

F: --

Stati Uniti d'America Perforazione totale settimanaleA:--

F: --

P: --

Stati Uniti d'America Trivellazione petrolifera totale settimanaleA:--

F: --

P: --

Stati Uniti d'America Credito al consumo (SA) (Ottobre)A:--

F: --

Cina, continente Riserva valutaria (Novembre)

Cina, continente Riserva valutaria (Novembre)A:--

F: --

P: --

Giappone Bilancia commerciale (Ottobre)

Giappone Bilancia commerciale (Ottobre)A:--

F: --

P: --

Giappone PIL nominale rivisto su base trimestrale (Terzo trimestre)A:--

F: --

P: --

Cina, continente Importazioni su base annua (CNH) (Novembre)A:--

F: --

P: --

Cina, continente Esportazioni (Novembre)A:--

F: --

P: --

Cina, continente Importazioni (CNH) (Novembre)A:--

F: --

P: --

Cina, continente Bilancia commerciale (CNH) (Novembre)A:--

F: --

P: --

Cina, continente Esportazioni su base annua (USD) (Novembre)A:--

F: --

P: --

Cina, continente Importazioni su base annua (USD) (Novembre)A:--

F: --

P: --

Germania Produzione industriale su base mensile (SA) (Ottobre)

Germania Produzione industriale su base mensile (SA) (Ottobre)A:--

F: --

Zona Euro Indice Sentix sulla fiducia degli investitori (Dicembre)A:--

F: --

P: --

Canada Indice di fiducia economica nazionaleA:--

F: --

P: --

UK Vendite al dettaglio su base comparabile BRC su base annua (Novembre)

UK Vendite al dettaglio su base comparabile BRC su base annua (Novembre)--

F: --

P: --

UK Vendite al dettaglio complessive BRC su base annua (Novembre)--

F: --

P: --

Australia Tasso chiave O/N (prestito).

Australia Tasso chiave O/N (prestito).--

F: --

P: --

Dichiarazione del tasso di interesse della RBA Conferenza stampa della RBA Germania Esportazioni mese su mese (SA) (Ottobre)--

F: --

P: --

Stati Uniti d'America Indice NFIB di ottimismo delle piccole imprese (SA) (Novembre)--

F: --

P: --

Messico Inflazione su 12 mesi (CPI) (Novembre)

Messico Inflazione su 12 mesi (CPI) (Novembre)--

F: --

P: --

Messico IPC core su base annua (Novembre)--

F: --

P: --

Messico PPI su base annua (Novembre)--

F: --

P: --

Stati Uniti d'America Redbook settimanale Vendite commerciali al dettaglio su base annua--

F: --

P: --

Stati Uniti d'America JOLTS Offerte di lavoro (SA) (Ottobre)--

F: --

P: --

Cina, continente Offerta di moneta M1 su base annua (Novembre)--

F: --

P: --

Cina, continente M0 Offerta di moneta su base annua (Novembre)--

F: --

P: --

Cina, continente Offerta di moneta M2 su base annua (Novembre)--

F: --

P: --

Stati Uniti d'America Previsioni EIA sulla produzione del greggio a breve termine per l'anno (Dicembre)--

F: --

P: --

Stati Uniti d'America Previsioni EIA sulla produzione di gas naturale per il prossimo anno (Dicembre)--

F: --

P: --

Stati Uniti d'America Previsioni EIA sulla produzione del greggio a breve termine per il prossimo anno (Dicembre)--

F: --

P: --

Prospettive energetiche mensili a breve termine della VIA Stati Uniti d'America Azioni settimanali di benzina API--

F: --

P: --

Stati Uniti d'America Azioni settimanali API Cushing del petrolio greggio--

F: --

P: --

Stati Uniti d'America Azioni settimanali di petrolio greggio API--

F: --

P: --

Stati Uniti d'America Titoli settimanali API di petrolio raffinato--

F: --

P: --

Corea del Sud Tasso di disoccupazione (SA) (Novembre)

Corea del Sud Tasso di disoccupazione (SA) (Novembre)--

F: --

P: --

Giappone Indice Reuters Tankan dei non produttori (Dicembre)--

F: --

P: --

Giappone Indice Reuters dei produttori Tankan (Dicembre)--

F: --

P: --

Giappone Indice dei prezzi delle materie prime aziendali nazionali su base mensile (Novembre)--

F: --

P: --

Giappone Indice dei prezzi delle materie prime aziendali nazionali su base annua (Novembre)--

F: --

P: --

Cina, continente PPI su base annua (Novembre)--

F: --

P: --

Cina, continente IPC MoM (Novembre)--

F: --

P: --

Italia Produzione industriale su base annua (SA) (Ottobre)

Italia Produzione industriale su base annua (SA) (Ottobre)--

F: --

P: --

Nessun dato corrispondente

Grafico Gratis per sempre

Chiacchierata FAQ con gli esperti Filtro Calendario economico Dati StrumentiFastBull VIP CaratteristicheTendenza di mercato

Indicatori principali

Ultime opinioni

Ultime opinioni

Topic in tendenza

Autori popolare

Ultimi aggiornamenti

Etichetta bianca

API dati

Plug-in Web

Programma di affiliazione

Visualizza tutti i risultati della ricerca

Nessun dato

La presidente della Federal Reserve di San Francisco, Mary Daly, ha ribadito giovedì che è "ragionevole" aspettarsi due tagli ai tassi di interesse prima della fine dell'anno, soprattutto perché l'impatto dei dazi del presidente Donald Trump sembra più contenuto del previsto.

La presidente della Federal Reserve di San Francisco, Mary Daly, ha ribadito giovedì che è "ragionevole" aspettarsi due tagli ai tassi di interesse prima della fine dell'anno, soprattutto perché l'impatto dei dazi del presidente Donald Trump sembra più contenuto del previsto.

L'inflazione è ancora al di sopra dell'obiettivo del 2% fissato dalla banca centrale statunitense e c'è ancora "del lavoro da fare" per ridurla, ha affermato Daly al Rocky Mountain Economic Summit di Victor, Idaho. Ma la Fed non vuole mantenere i tassi restrittivi troppo a lungo, perché ciò danneggerebbe inutilmente il mercato del lavoro, ha aggiunto.

"Non credo che sia necessario rallentare bruscamente per ridurre l'inflazione fino all'ultimo miglio", ha detto Daly. "Non vorrei vedere ulteriore debolezza nel mercato del lavoro... Non vorrei proprio vederla, ed è per questo che non si può aspettare all'infinito" per tagliare i tassi.

Le aziende stanno cercando di trovare il modo di evitare i dazi e di non scaricare tutti i costi aumentati sui clienti e, nonostante il raddoppio dell'aliquota tariffaria media effettiva sotto Trump, le maggiori imposte sulle importazioni non si stanno finora riflettendo in modo più ampio sull'inflazione generale.

"Non abbiamo riscontrato alcuna prova che ciò stia accadendo", ha affermato Daly, sebbene i recenti dati sui prezzi al consumo mostrino che il prezzo dei beni sta aumentando. A compensare questo fenomeno, tuttavia, c'è un'inflazione dei servizi non legati all'edilizia abitativa, incoraggiantemente inferiore, ha aggiunto.

Alla domanda se avrebbe sostenuto la riduzione dell'attuale intervallo del tasso di interesse di riferimento del 4,25%-4,50% quando la Fed si riunirà tra due settimane, Daly ha risposto che si aspetta che i tagli dei tassi riprendano con il calo dell'inflazione, con il tasso di riferimento a un punto di assestamento finale del 3% o a un livello superiore a tale livello.

"Che accada a luglio, a settembre o in un altro mese, non è l'aspetto più rilevante", ha affermato. Ciò che conta di più, ha aggiunto Daly, è che le tariffe saranno ridotte.

"Non vogliamo restringere inutilmente l'economia, danneggiando il mercato del lavoro o la crescita. Questa è la direzione da seguire", ha affermato.

Due dei 19 responsabili delle politiche della Fed hanno dichiarato di ritenere che un taglio dei tassi a luglio potrebbe essere appropriato; altri hanno segnalato che prevedono che ci vorrà più tempo per poter valutare l'effetto dei dazi e delle altre politiche di Trump sull'inflazione e sul mercato del lavoro e quindi sapere se un taglio dei tassi sarebbe appropriato.

I mercati finanziari mostrano pochissime aspettative per un taglio dei tassi nella riunione della Fed del 29-30 luglio; le scommesse si concentrano sulla riunione del 16-17 settembre, in quanto è molto più probabile che riprenda l'allentamento della politica monetaria.

La Federal Reserve statunitense non dovrebbe tagliare i tassi di interesse "per un po' di tempo", poiché l'impatto dei dazi dell'amministrazione Trump inizia a trasmettersi ai prezzi al consumo, con una politica monetaria restrittiva necessaria per tenere sotto controllo la psicologia inflazionistica, ha affermato giovedì il governatore della Federal Reserve Adriana Kugler.

Con la disoccupazione stabile e bassa e le pressioni inflazionistiche in aumento, "ritengo opportuno mantenere il nostro tasso di riferimento al livello attuale per un po' di tempo", ha affermato Kugler in un discorso preparato per un forum sull'edilizia abitativa a Washington DC. "Questa posizione politica ancora restrittiva è importante per mantenere ancorate le aspettative di inflazione a lungo termine".

Le assunzioni in corso e un tasso di disoccupazione del 4,1% mostrano che il mercato del lavoro è "stabile e prossimo alla piena occupazione", ha affermato Kugler. "L'inflazione, nel frattempo, rimane al di sopra dell'obiettivo del 2% fissato dal FOMC e subisce pressioni al rialzo a causa dei dazi introdotti".

Tale pressione è emersa in modo evidente dal rapporto sull'indice dei prezzi al consumo di questa settimana, che ha evidenziato forti aumenti di prezzo per una serie di beni ampiamente importati, e Kugler ha affermato di ritenere che vi siano molte ragioni per ritenere che la pressione sui prezzi continuerà ad aumentare, incluso il fatto che l'amministrazione sembra ancora intenzionata a imporre imposte più elevate ai principali partner commerciali nelle prossime settimane.

"Vedo una pressione al rialzo sull'inflazione derivante dalle politiche commerciali e mi aspetto ulteriori aumenti dei prezzi più avanti nel corso dell'anno", ha affermato. Ha stimato che i prossimi dati mostreranno che l'indice dei prezzi per consumi personali, utilizzato dalla Fed per fissare il suo obiettivo di inflazione del 2%, è aumentato del 2,5% a giugno, mentre l'indicatore "core", al netto delle voci volatili alimentari ed energetiche, è aumentato del 2,8%, in aumento rispetto a maggio.

"Sia l'inflazione complessiva che quella di fondo non hanno registrato progressi negli ultimi sei mesi", ha affermato Kugler.

La Fed si riunirà il 29 e 30 luglio e si prevede che i responsabili delle politiche manterranno il tasso di interesse di riferimento stabile nell'intervallo attuale, compreso tra il 4,25% e il 4,5%. Sarà la quinta riunione consecutiva senza modifiche da quando la Fed ha sospeso una serie di tagli dei tassi a dicembre.

Da allora, con grande costernazione del presidente Donald Trump, l'attenzione si è spostata sull'impatto che le politiche commerciali e di altro tipo dell'amministrazione Trump avranno su inflazione, occupazione e crescita economica. I responsabili delle politiche della Fed si dichiarano riluttanti a riprendere le riduzioni dei tassi finché non saranno più certi che i dazi porteranno solo a un aggiustamento una tantum dei prezzi, come sostengono i funzionari dell'amministrazione, e non a un'inflazione più persistente.

Nominato alla Fed dall'ex presidente Joe Biden, il mandato di Kugler alla banca centrale termina a gennaio, creando un posto vacante che l'amministrazione Trump potrebbe utilizzare per nominare un sostituto del presidente della Fed Jerome Powell, quando il suo mandato come capo della Fed terminerà a maggio.

Le vendite al dettaglio negli Stati Uniti sono rimbalzate più del previsto a giugno, suggerendo un modesto miglioramento dell'attività economica e dando alla Federal Reserve la possibilità di rinviare il taglio dei tassi di interesse mentre valuta le ricadute inflazionistiche dei dazi sulle importazioni .

Tale rapporto è stato rafforzato dai dati pubblicati giovedì dal Dipartimento del Lavoro, che hanno mostrato che le prime richieste di sussidio di disoccupazione sono scese la scorsa settimana al minimo degli ultimi tre mesi, in linea con la costante crescita dell'occupazione a luglio. La banca centrale statunitense è sotto pressione da parte del presidente Donald Trump affinché riduca i costi di indebitamento.

Tuttavia, si prevede che la Fed manterrà il suo tasso di interesse overnight di riferimento nell'intervallo tra il 4,25% e il 4,50%, come si è attestato da dicembre, nella riunione di politica monetaria prevista per la fine del mese.

"I dati odierni sono generalmente più solidi in termini di attività e occupazione", ha affermato James Knightley, capo economista internazionale di ING. "Avvalorano l'opinione che non vi sia alcuna urgenza di un ulteriore taglio dei tassi di interesse da parte della Fed."

Secondo quanto affermato dall'Ufficio del censimento del Dipartimento del Commercio, le vendite al dettaglio sono aumentate dello 0,6% il mese scorso, dopo un calo non rivisto dello 0,9% registrato a maggio.

Gli economisti intervistati da Reuters avevano previsto che le vendite al dettaglio, che riguardano per lo più beni e non sono corrette per l'inflazione, sarebbero aumentate dello 0,1%. Le vendite sono aumentate del 3,9% su base annua.

Parte dell'aumento pressoché generalizzato delle vendite al dettaglio del mese scorso è stato probabilmente dovuto agli aumenti dei prezzi indotti dalle tariffe doganali piuttosto che ai volumi.

I dati sull'inflazione di questa settimana hanno mostrato solidi aumenti a giugno nel costo di beni sensibili ai dazi, come arredamento e articoli per la casa, elettrodomestici, articoli sportivi e giocattoli. Alcuni economisti hanno affermato che il timore di prezzi ancora più elevati ha fatto aumentare le vendite il mese scorso.

Tuttavia, la ripresa delle vendite al dettaglio dopo due cali mensili consecutivi è stata benvenuta. Le vendite erano diminuite a causa dell'affievolirsi della spinta delle famiglie ad acquistare veicoli a motore per evitare i prezzi più elevati dovuti ai dazi all'importazione.

Le concessionarie auto hanno guidato l'aumento delle vendite, con gli incassi in aumento dell'1,2% dopo un calo del 3,8% a maggio. Le case automobilistiche, tuttavia, hanno registrato un calo delle vendite unitarie a giugno, indicando che l'aumento degli incassi è dovuto all'aumento dei prezzi.

Le vendite di materiali edili e attrezzature da giardino sono aumentate dello 0,9% il mese scorso, così come gli scontrini dei negozi di abbigliamento. Le vendite al dettaglio online sono aumentate dello 0,4%, mentre quelle dei negozi di articoli sportivi, hobby, strumenti musicali e librerie sono aumentate dello 0,2%.

Le vendite nei ristoranti e nei bar, l'unica componente di servizi presa in considerazione nel rapporto, sono aumentate dello 0,6%. Gli economisti ritengono che mangiare fuori sia un indicatore chiave delle finanze familiari.

Tuttavia, gli scontrini nei negozi di elettronica ed elettrodomestici sono diminuiti dello 0,1%, così come quelli nei negozi di arredamento, il che suggerisce che gli aumenti dei prezzi legati alle tariffe doganali stavano frenando la domanda.

Le azioni di Wall Street erano in rialzo. Il dollaro si è apprezzato rispetto a un paniere di valute. I rendimenti dei titoli del Tesoro USA erano contrastanti.

Le vendite al dettaglio, escludendo automobili, benzina, materiali da costruzione e servizi di ristorazione, sono aumentate dello 0,5% il mese scorso, dopo una stima dello 0,2% rivista al ribasso a maggio. Queste cosiddette vendite al dettaglio core, che corrispondono più da vicino alla componente spesa al consumo del prodotto interno lordo, erano state precedentemente segnalate come in aumento dello 0,4% a maggio.

Tuttavia, l'aumento dei prezzi a giugno ha implicato che le vendite al dettaglio core, al netto dell'inflazione, siano aumentate marginalmente il mese scorso. Insieme alla revisione al ribasso dei dati di maggio, ciò suggerisce che la spesa dei consumatori sia aumentata moderatamente nel secondo trimestre, dopo essere rimasta pressoché stagnante nel primo trimestre.

Le stime di crescita della spesa al consumo degli economisti sono scese al di sotto dell'1,5% su base annua nel secondo trimestre. I servizi, che rappresentano una quota maggiore della spesa al consumo, hanno registrato un andamento deludente, poiché le famiglie hanno ridotto i viaggi.

La Fed di Atlanta prevede un rimbalzo del PIL a un tasso annualizzato del 2,4% nel secondo trimestre, dopo una contrazione dello 0,5% nel periodo gennaio-marzo. Gran parte della ripresa prevista del PIL deriverà da una contrazione delle importazioni.

"Sebbene i numeri di giugno probabilmente esagerino il ritmo di base della spesa, le famiglie sembrano essere su basi più solide di quanto pensassimo", ha affermato Jonathan Millar, economista senior per gli Stati Uniti presso Barclays.

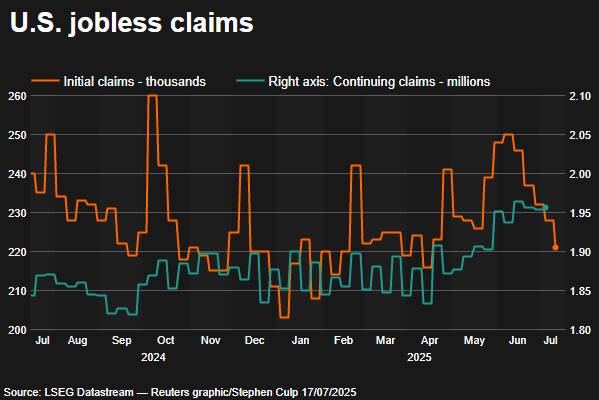

La spesa dei consumatori è sostenuta dalla stabilità del mercato del lavoro. Un rapporto separato del Dipartimento del Lavoro ha mostrato che le richieste iniziali di sussidi di disoccupazione statali sono diminuite di 7.000 unità, attestandosi a 221.000 unità destagionalizzate nella settimana conclusasi il 12 luglio, il livello più basso da aprile.

Gli economisti avevano previsto 235.000 richieste per l'ultima settimana.

Le chiusure degli impianti di assemblaggio di veicoli a motore per manutenzione, la riorganizzazione annuale per i nuovi modelli e altri motivi hanno probabilmente contribuito in parte al calo delle richieste di indennizzo. Le case automobilistiche in genere chiudono le linee di assemblaggio in estate, sebbene i tempi spesso varino, il che potrebbe alterare il modello utilizzato dal governo per escludere le fluttuazioni stagionali dai dati.

Ciononostante, i licenziamenti rimangono storicamente bassi. I dati sulle richieste di licenziamento si riferiscono al periodo in cui il governo ha condotto un'indagine presso i datori di lavoro per la componente relativa alle buste paga non agricole del rapporto sull'occupazione di luglio. Le richieste sono diminuite tra i periodi di indagine di giugno e luglio. Le buste paga non agricole sono aumentate di 147.000 unità a giugno.

"La serie continua a segnalare una crescita costante del mercato del lavoro", ha affermato Abiel Reinhart, economista di JP Morgan. "Le richieste di sussidio rimangono entro i limiti tipici osservati negli ultimi due anni."

I rischi, tuttavia, sono in aumento sia per il mercato del lavoro che per la spesa dei consumatori. L'incertezza sulle politiche commerciali ha reso le aziende esitanti ad aumentare le assunzioni, causando lunghi periodi di disoccupazione per molti lavoratori licenziati. Il numero di persone che hanno ricevuto sussidi dopo una settimana iniziale di sussidi, un indicatore delle assunzioni, è aumentato di 2.000 unità, raggiungendo un totale destagionalizzato di 1,956 milioni nella settimana conclusasi il 5 luglio, come mostrato dal rapporto sulle richieste di sussidio.

Anche la crescita salariale ha rallentato. Mentre il mercato azionario si riprendeva, i prezzi delle case sono diminuiti in molte regioni, una riduzione della ricchezza delle famiglie che potrebbe ostacolare la spesa.

Anche l'aumento dei prezzi dovuto ai dazi doganali potrebbe indebolire i consumi.

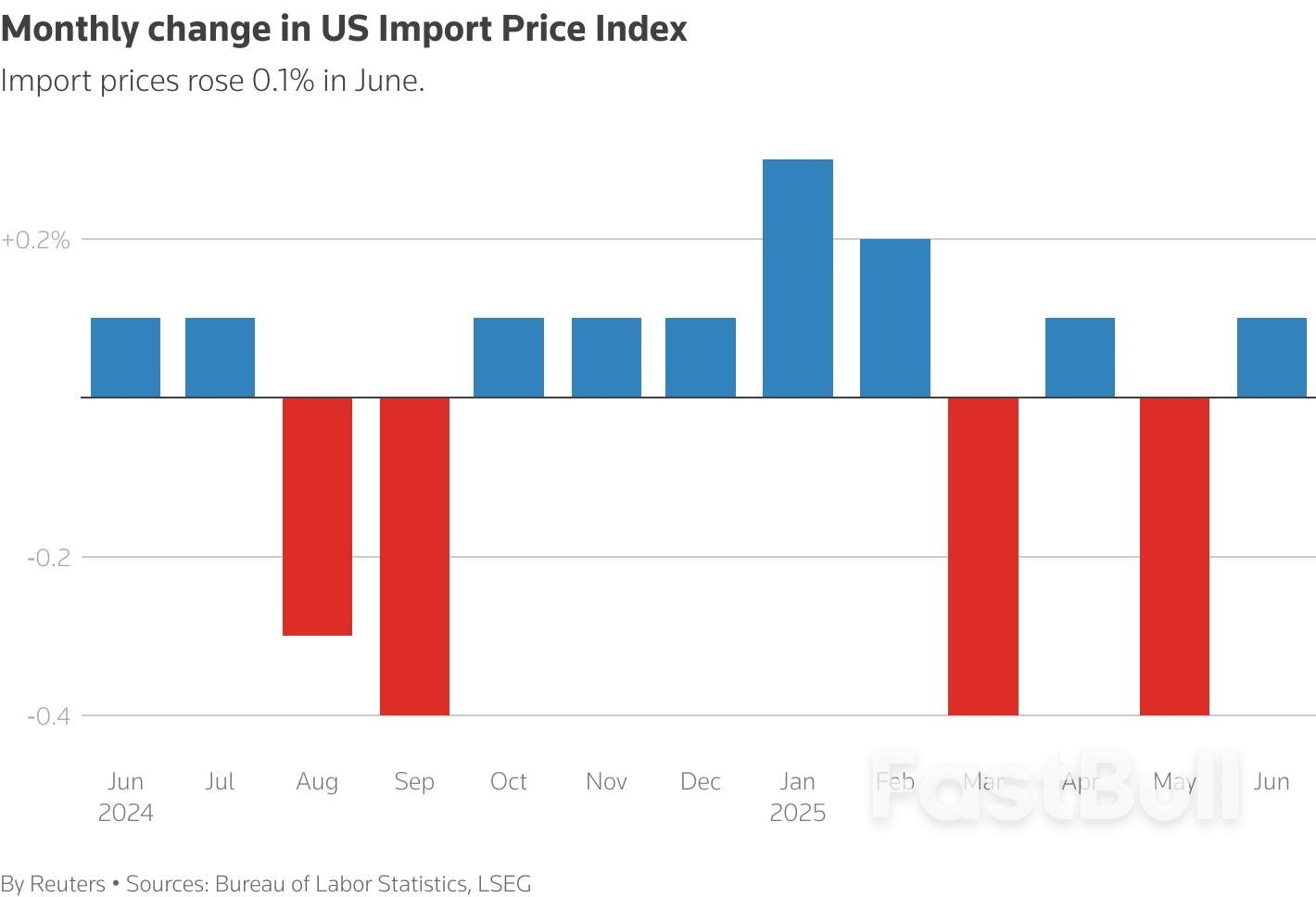

Ci sono pochi segnali di assorbimento dei dazi da parte degli esportatori. Un rapporto separato del Bureau of Labor Statistics del Dipartimento del Lavoro ha mostrato che i prezzi all'importazione sono aumentati dello 0,1% a giugno.

Tuttavia, si sono registrati forti aumenti nei prezzi delle importazioni da Cina, Giappone e Unione Europea. I prezzi delle importazioni da Canada e Messico sono diminuiti dello 0,1%.

"Se gli esportatori stranieri assorbissero il costo dei dazi, i prezzi delle importazioni diminuirebbero in proporzione all'aumento dell'aliquota tariffaria", ha affermato Sarah House, economista senior di Wells Fargo. "Il recente aumento dei prezzi delle importazioni indica che i fornitori stranieri sono generalmente restii a ridurre i prezzi".

Punti chiave:

L'approvazione del CLARITY Act rappresenta un passo importante per il mercato statunitense delle risorse digitali, con il potenziale di semplificarne e consolidarne il quadro normativo.

Il deputato Dusty Johnson, uno dei principali artefici del CLARITY Act , ha guidato l'iniziativa per la chiarezza normativa, con l'obiettivo di rafforzare la leadership degli Stati Uniti nel settore degli asset digitali. La legge stabilisce specifici confini giurisdizionali tra la SEC e la CFTC per le principali criptovalute. Tra i co-sponsor figurano leader di entrambi i partiti, a dimostrazione dell'ampio sostegno politico alla legge. La legge ha inoltre un impatto sulle stablecoin, con requisiti di riserva nazionale, a sostegno del predominio del dollaro statunitense.

Gli effetti immediati della legge includono una maggiore fiducia tra investitori istituzionali e sviluppatori, grazie alla mitigazione dei rischi normativi. Si prevede che incoraggerà nuovi investimenti nei mercati crypto statunitensi, man mano che le giurisdizioni saranno definite con chiarezza. Le implicazioni normative riguardano la tutela dei consumatori e le strutture di mercato, con l'obiettivo di rafforzare il settore e promuovere l'innovazione negli Stati Uniti. Criptovalute chiave come BTC, ETH e stablecoin saranno oggetto di chiari percorsi normativi, influenzando l'interesse per la conformità tra i progetti blockchain.

Il documento della Commissione Servizi Finanziari della Camera sui beni digitali evidenzia spunti che suggeriscono come i potenziali risultati di normative più chiare includano una maggiore crescita del mercato e una maggiore collaborazione transfrontaliera grazie alla riduzione degli ostacoli alla conformità. Le tendenze storiche nella regolamentazione delle criptovalute evidenziano la sfida di allineare i quadri giuridici alle dinamiche di mercato, un equilibrio che questa legge si propone di raggiungere, integrando sia i mercati finanziari tradizionali che quelli digitali.

Il governatore della Federal Reserve, Christopher Waller, ha dichiarato giovedì di continuare a chiedere alla banca centrale di tagliare i tassi di interesse entro la fine di luglio, citando i crescenti rischi per l'economia e i limitati rischi inflazionistici derivanti dai dazi commerciali.

Waller ha rilasciato queste dichiarazioni in un discorso preparato per un incontro con i Money Marketeers della New York University, affermando che la Fed avrebbe dovuto adottare una politica monetaria neutrale, anziché mantenerla restrittiva.

Waller ha inoltre avvertito di aver notato segnali di tensione nel mercato del lavoro, rafforzando la richiesta di tassi di interesse più bassi.

"Ha senso tagliare il tasso di interesse di riferimento del FOMC di 25 punti base tra due settimane", ha affermato Waller.

"Ritengo che i dati concreti e concreti sull'attività economica e sul mercato del lavoro siano coerenti: l'economia continua a crescere, ma il suo slancio ha subito un forte rallentamento e sono aumentati i rischi per il mandato occupazionale del FOMC".

Waller ha affermato che gli effetti inflazionistici dei dazi commerciali del presidente Donald Trump saranno probabilmente un evento isolato che i decisori politici potranno valutare attentamente.

"Gli aumenti tariffari sono un aumento una tantum dei prezzi che non aumenta in modo sostenibile l'inflazione... le banche centrali dovrebbero – e, di fatto, lo fanno – guardare oltre gli shock del livello dei prezzi per evitare di inasprire inutilmente le politiche in tempi come questi e danneggiare l'economia". Le dichiarazioni di Waller giungono poco prima che i funzionari della Fed inizino un periodo di blackout mediatico di due settimane prima della prossima riunione della banca centrale. Il governatore della Fed è un caso a parte tra i membri della banca centrale, la maggior parte dei quali ha espresso cautela nel tagliare i tassi di interesse.

Il presidente della Fed Jerome Powell ha affermato che i tassi non scenderanno finché non sarà chiaro l'effetto inflazionistico dei dazi di Trump.

Ma Trump ha ripetutamente chiesto a Powell di tagliare i tassi, arrivando persino ad attaccare personalmente il presidente della Fed.

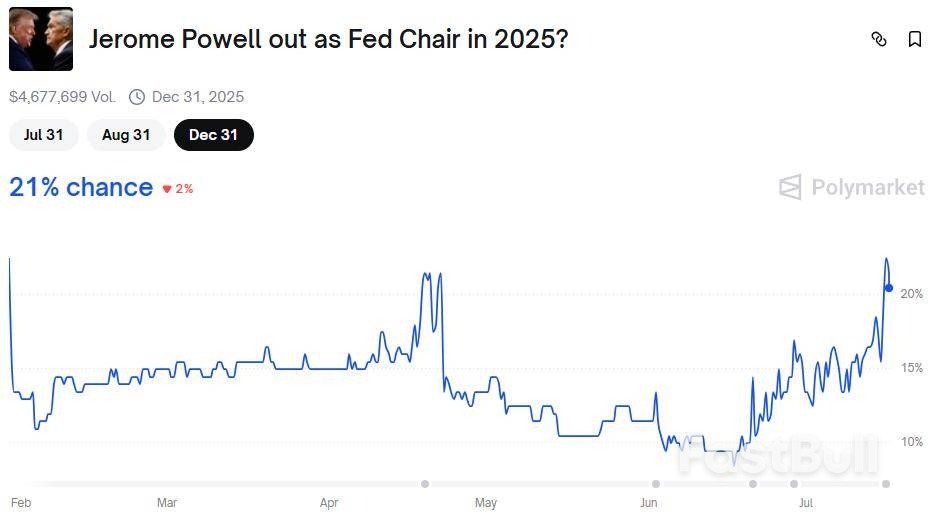

Questa settimana sono aumentate drasticamente le speculazioni su un possibile licenziamento prematuro di Powell da parte di Trump, nonostante Trump abbia negato di avere alcuna intenzione in tal senso.

Che il presidente della Federal Reserve Jerome Powell venga licenziato la prossima settimana, costretto a dimettersi tra sei mesi o gli venga consentito di arrivare alla fine del suo mandato il prossimo maggio, la nozione apparentemente sacrosanta dell'indipendenza della Fed è già stata infranta.

Ma ciò che è quasi altrettanto notevole degli attacchi del presidente Donald Trump a Powell per non aver tagliato i tassi di interesse è la resilienza dei mercati finanziari di fronte a questo straordinario livello di interferenza politica nella politica monetaria, senza precedenti negli ultimi decenni.

Gli investitori azionari sono noti per essere ottimisti, ma oggi Wall Street è davvero rivestita di Teflon.

Naturalmente, gli attacchi di Trump a Powell non sono stati privi di conseguenze. Il dollaro ha registrato il suo peggior inizio d'anno da quando gli Stati Uniti hanno abbandonato il gold standard all'inizio degli anni '70. I rendimenti dei titoli del Tesoro a lunga scadenza sono i più alti degli ultimi 20 anni e il "premio a termine" sul debito statunitense è il più alto da oltre un decennio.

Anche le aspettative di inflazione dei consumatori, secondo alcuni parametri, sono le più alte degli ultimi decenni. L'inflazione è al di sopra dell'obiettivo del 2% fissato dalla Fed da oltre quattro anni, e la prospettiva di una Fed accomodante sotto la guida di un nuovo presidente favorevole a Trump potrebbe mantenerla su questa posizione.

Ma questo non è dovuto solo alla politica della Fed e ai rischi per la sua credibilità. Anche le politiche fiscali e commerciali dell'amministrazione Trump, e la sua posizione unilaterale sulla scena politica mondiale, hanno indotto alcuni investitori a ridurre la propria esposizione al debito statunitense e al dollaro.

Eppure, Wall Street sembra immune a tutto questo, e mercoledì ha chiuso in positivo dopo che Trump ha minimizzato un rapporto di Bloomberg secondo cui avrebbe presto licenziato Powell, un passo che lui stesso definisce "altamente improbabile". Anche al punto di massima vendita prima di quella replica, i principali indici azionari statunitensi erano in calo di meno dell'1%.

Considerata la portata della notizia a cui gli investitori hanno reagito, si tratta di un'increspatura minima, soprattutto se si considera che l'SP 500 e il Nasdaq avevano raggiunto massimi storici solo 24 ore prima.

In effetti, l'SP 500 sta vivendo il suo terzo rimbalzo più rapido della storia da una perdita del 20%, secondo Jurrien Timmer di Fidelity. Gli analisti di Goldman Sachs notano inoltre che il rapporto prezzo/utili dell'indice, pari a 22 volte gli utili futuri, si colloca al 97° percentile dal 1980. E il Nasdaq è salito del 40% in appena tre mesi.

Considerando tutto questo, c'è ampio spazio per una correzione. Ciò che serve è un catalizzatore. Minacciare le fondamenta del sistema finanziario sembrerebbe un'opzione valida, ma lo sarà davvero?

Probabilità di scommessa di Thomson Reuters su Polymarket che Powell della Fed sia fuori quest'anno

Qualcuno potrebbe sostenere che gli investitori sono semplicemente scettici sul fatto che Trump possa davvero estromettere Powell, anche se fosse "per una giusta causa", apparentemente a causa dell'ira dell'amministrazione Trump per i 2,4 miliardi di dollari spesi per la ristrutturazione dell'edificio della Fed a Washington.

Ma Trump ha chiarito per mesi che vuole che Powell venga sostituito da qualcuno di più malleabile, quindi, che ciò accada nelle prossime settimane, nei prossimi mesi o nel maggio del prossimo anno, il nuovo presidente della Fed sarà quasi certamente qualcuno fortemente influenzato dal presidente.

Naturalmente, il Presidente della Fed è solo uno dei 19 membri del Federal Open Market Committee e solo uno dei 12 membri con diritto di voto in ogni riunione che stabilisce i tassi. Non decide la politica monetaria unilateralmente. Tuttavia, la reazione negativa all'uscita di Powell prima della scadenza del suo mandato potrebbe essere forte, anche se ci si aspetterebbe che fosse già in parte scontata.

A parità di altre condizioni, è ragionevole aspettarsi che una Fed più accomodante pesi sui rendimenti a breve termine, irripidisca la curva dei rendimenti e indebolisca il dollaro, poiché gli investitori obbligazionari scontano ulteriori tagli dei tassi e mantengono l'inflazione più vicina al 3% che al 2%. Nel breve termine, le azioni potrebbero beneficiare delle aspettative di un tasso di riferimento più basso, sebbene rendimenti a lungo termine più elevati aumenterebbero il tasso di sconto, il che potrebbe essere particolarmente negativo per le Big Tech e altri titoli growth.

Martedì, l'amministratore delegato di JP Morgan, Jamie Dimon, ha messo in guardia dai pericoli dell'interferenza politica nelle decisioni della Fed, dichiarando ai giornalisti durante una conference call: "L'indipendenza della Fed è assolutamente fondamentale. Manipolare la Fed può spesso avere conseguenze negative, esattamente l'opposto di quanto si potrebbe sperare".

Quel Rubicone è già stato attraversato e, almeno per ora, i mercati sembrano averlo accettato.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etichetta bianca

API dati

Plug-in Web

Creatore di poster

Programma di affiliazione

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Membro FastBull

Non ancora

Acquistare

Login

Registrati