Quotazioni

Notizia

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

Account di Segnale per Membri

Tutti gli Account di Segnale

Tutti i Contest

Francia Bilancia commerciale (SA) (Ottobre)

Francia Bilancia commerciale (SA) (Ottobre)A:--

F: --

Zona Euro Occupazione su base annua (SA) (Terzo trimestre)

Zona Euro Occupazione su base annua (SA) (Terzo trimestre)A:--

F: --

Canada Lavoro part-time (SA) (Novembre)

Canada Lavoro part-time (SA) (Novembre)A:--

F: --

P: --

Canada Tasso di disoccupazione (SA) (Novembre)A:--

F: --

P: --

Canada Lavoro a tempo pieno (SA) (Novembre)A:--

F: --

P: --

Canada Tasso di partecipazione all'occupazione (SA) (Novembre)A:--

F: --

P: --

Canada Occupazione (SA) (Novembre)A:--

F: --

P: --

Stati Uniti d'America Indice dei prezzi PCE su base mensile (Settembre)

Stati Uniti d'America Indice dei prezzi PCE su base mensile (Settembre)A:--

F: --

P: --

Stati Uniti d'America Reddito personale su base mensile (Settembre)A:--

F: --

P: --

Stati Uniti d'America Indice Core dei prezzi PCE su base mensile (Settembre)A:--

F: --

P: --

Stati Uniti d'America Indice dei prezzi PCE su base annua (SA) (Settembre)A:--

F: --

P: --

Stati Uniti d'America Indice Core dei prezzi PCE su base annua (Settembre)A:--

F: --

P: --

Stati Uniti d'America Spese personali su base mensile (SA) (Settembre)A:--

F: --

Stati Uniti d'America Aspettative di inflazione a 5-10 anni (Dicembre)A:--

F: --

P: --

Stati Uniti d'America Spese reali per consumi personali su base mensile (Settembre)A:--

F: --

Stati Uniti d'America Perforazione totale settimanaleA:--

F: --

P: --

Stati Uniti d'America Trivellazione petrolifera totale settimanaleA:--

F: --

P: --

Stati Uniti d'America Credito al consumo (SA) (Ottobre)A:--

F: --

Cina, continente Riserva valutaria (Novembre)

Cina, continente Riserva valutaria (Novembre)A:--

F: --

P: --

Giappone Bilancia commerciale (Ottobre)

Giappone Bilancia commerciale (Ottobre)A:--

F: --

P: --

Giappone PIL nominale rivisto su base trimestrale (Terzo trimestre)A:--

F: --

P: --

Cina, continente Importazioni su base annua (CNH) (Novembre)A:--

F: --

P: --

Cina, continente Esportazioni (Novembre)A:--

F: --

P: --

Cina, continente Importazioni (CNH) (Novembre)A:--

F: --

P: --

Cina, continente Bilancia commerciale (CNH) (Novembre)A:--

F: --

P: --

Cina, continente Esportazioni su base annua (USD) (Novembre)A:--

F: --

P: --

Cina, continente Importazioni su base annua (USD) (Novembre)A:--

F: --

P: --

Germania Produzione industriale su base mensile (SA) (Ottobre)

Germania Produzione industriale su base mensile (SA) (Ottobre)A:--

F: --

Zona Euro Indice Sentix sulla fiducia degli investitori (Dicembre)A:--

F: --

P: --

Canada Indice di fiducia economica nazionaleA:--

F: --

P: --

UK Vendite al dettaglio su base comparabile BRC su base annua (Novembre)

UK Vendite al dettaglio su base comparabile BRC su base annua (Novembre)--

F: --

P: --

UK Vendite al dettaglio complessive BRC su base annua (Novembre)--

F: --

P: --

Australia Tasso chiave O/N (prestito).

Australia Tasso chiave O/N (prestito).--

F: --

P: --

Dichiarazione del tasso di interesse della RBA Conferenza stampa della RBA Germania Esportazioni mese su mese (SA) (Ottobre)--

F: --

P: --

Stati Uniti d'America Indice NFIB di ottimismo delle piccole imprese (SA) (Novembre)--

F: --

P: --

Messico Inflazione su 12 mesi (CPI) (Novembre)

Messico Inflazione su 12 mesi (CPI) (Novembre)--

F: --

P: --

Messico IPC core su base annua (Novembre)--

F: --

P: --

Messico PPI su base annua (Novembre)--

F: --

P: --

Stati Uniti d'America Redbook settimanale Vendite commerciali al dettaglio su base annua--

F: --

P: --

Stati Uniti d'America JOLTS Offerte di lavoro (SA) (Ottobre)--

F: --

P: --

Cina, continente Offerta di moneta M1 su base annua (Novembre)--

F: --

P: --

Cina, continente M0 Offerta di moneta su base annua (Novembre)--

F: --

P: --

Cina, continente Offerta di moneta M2 su base annua (Novembre)--

F: --

P: --

Stati Uniti d'America Previsioni EIA sulla produzione del greggio a breve termine per l'anno (Dicembre)--

F: --

P: --

Stati Uniti d'America Previsioni EIA sulla produzione di gas naturale per il prossimo anno (Dicembre)--

F: --

P: --

Stati Uniti d'America Previsioni EIA sulla produzione del greggio a breve termine per il prossimo anno (Dicembre)--

F: --

P: --

Prospettive energetiche mensili a breve termine della VIA Stati Uniti d'America Azioni settimanali di benzina API--

F: --

P: --

Stati Uniti d'America Azioni settimanali API Cushing del petrolio greggio--

F: --

P: --

Stati Uniti d'America Azioni settimanali di petrolio greggio API--

F: --

P: --

Stati Uniti d'America Titoli settimanali API di petrolio raffinato--

F: --

P: --

Corea del Sud Tasso di disoccupazione (SA) (Novembre)

Corea del Sud Tasso di disoccupazione (SA) (Novembre)--

F: --

P: --

Giappone Indice Reuters Tankan dei non produttori (Dicembre)--

F: --

P: --

Giappone Indice Reuters dei produttori Tankan (Dicembre)--

F: --

P: --

Giappone Indice dei prezzi delle materie prime aziendali nazionali su base mensile (Novembre)--

F: --

P: --

Giappone Indice dei prezzi delle materie prime aziendali nazionali su base annua (Novembre)--

F: --

P: --

Cina, continente PPI su base annua (Novembre)--

F: --

P: --

Cina, continente IPC MoM (Novembre)--

F: --

P: --

Italia Produzione industriale su base annua (SA) (Ottobre)

Italia Produzione industriale su base annua (SA) (Ottobre)--

F: --

P: --

Nessun dato corrispondente

Grafico Gratis per sempre

Chiacchierata FAQ con gli esperti Filtro Calendario economico Dati StrumentiFastBull VIP CaratteristicheTendenza di mercato

Indicatori principali

Ultime opinioni

Ultime opinioni

Topic in tendenza

Autori popolare

Ultimi aggiornamenti

Etichetta bianca

API dati

Plug-in Web

Programma di affiliazione

Visualizza tutti i risultati della ricerca

Nessun dato

Iscriviti gratuitamente. Più profitti, maggiori saranno le ricompense. Dall'8 al 22 luglio 2025, FastBull, insieme a BeeMarkets, organizza il CFD Trading Contest 2025 S1. I 10 migliori trader vinceranno conti di trading live finanziati per un valore compreso tra $100 e $5.000. I profitti sono completamente prelevabili e il capitale iniziale può essere sbloccato anche dopo aver raggiunto il requisito di volume di trading.

Un aspetto da tenere in considerazione in quello che apparentemente è il nostro attuale contesto di stagnazione è l'impatto dell'intelligenza artificiale, soprattutto nel settore tecnologico e in alcuni ruoli impiegatizi.

Ad esempio, Amazon (NASDAQ: AMZN ) e Microsoft (NASDAQ: MSFT ): entrambe hanno annunciato licenziamenti di massa nel 2025, citando come principale fattore trainante il loro deciso passaggio all'intelligenza artificiale. Il CEO di Amazon, Andy Jassy, ha dichiarato esplicitamente che l'intelligenza artificiale "prima o poi sostituirà" alcuni ruoli aziendali, innescando licenziamenti e blocchi delle assunzioni.

La transizione a lungo termine: l'adozione dell'intelligenza artificiale non elimina tutti i posti di lavoro: alcuni vengono ridefiniti, ne vengono creati di nuovi e, ai tagli iniziali, possono seguire riassunzioni.

Quindi, partiamo dalla stagflazione (con una precisazione) e vi proponiamo dei piani di investimento praticabili.

Il grafico in alto del Dow Jones mostra l'intervallo di negoziazione in cui è rimasto il DJIA fino al 1982, dopo che Volcker ha schiacciato l'inflazione, a cui è seguita una breve recessione e la conseguente crescita economica.

Questo grafico si riferisce al petrolio negli anni '70. Non è salito in modo netto. Anzi, dopo la guerra dello Yom Kippur, il prezzo del petrolio è sceso, per poi ricominciare a salire a metà decennio.

Nel numero di lunedì del Daily ho scritto dei titoli a lungo termine e di cosa accadrebbe se non avessimo uno shock petrolifero come quello che abbiamo avuto negli anni '70.

La FED ha un ruolo importante in ciò che accadrà in seguito.

La Fed taglierà i tassi ? Manterrà la rotta? Li alzerà? Dubito che li alzerà. Forse li taglierà. Ma se manterrà la rotta, uno shock petrolifero avrà un impatto significativo sulla politica monetaria?

Finora stiamo assistendo a un potenziale aumento della produzione di petrolio e a rendimenti più bassi, ma vedremo.

Nel frattempo, torniamo agli anni '70.

L'oro è stata la categoria di attività con le migliori performance negli anni '70.

Anche l'argento e altri metalli preziosi hanno registrato rendimenti enormi, poiché gli investitori hanno cercato di proteggersi dall'inflazione.

I settori difensivi come beni di consumo di base , sanità e servizi di pubblica utilità hanno registrato performance migliori, poiché gli investitori hanno favorito le aziende con potere di determinazione dei prezzi in grado di mantenere margini di profitto anche in caso di inflazione elevata.

XTitoli dei beni di consumo discrezionali , poiché settori economicamente sensibili come quello automobilistico e immobiliare sono stati colpiti dalla combinazione di elevata inflazione e crescita lenta.

I titoli tecnologici e di crescita hanno registrato performance generalmente inferiori alle aspettative, poiché l'aumento dell'inflazione e dei tassi di interesse ne hanno compresso le elevate valutazioni.

Tuttavia, attualmente stiamo assistendo a performance nettamente superiori nei settori della tecnologia e della crescita, quindi, a meno che non si verifichi un aumento dei tassi o una crescita sostanziale dell'inflazione, questi settori potrebbero mantenersi in un intervallo finché le valutazioni non diventeranno troppo elevate.

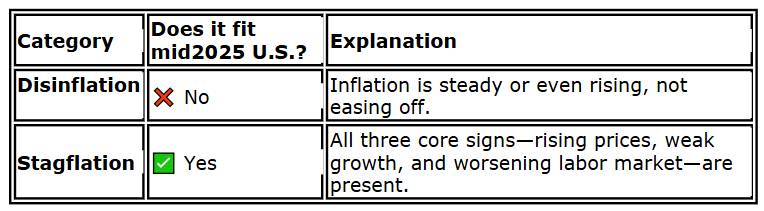

Nel 2025, mentre possiamo ancora sostenere la disinflazione (positiva per la crescita), dobbiamo osservare attentamente le somiglianze con gli anni '70.

Se si tratta di disinflazione, allora il calo dei prezzi, pur mantenendoli elevati, può indicare il successo del controllo dell'inflazione.

Ed è qui che sta il problema.

Il mercato oscilla tra disinflazione e stagflazione.

Quindi continueremo a guardare:

La debolezza del dollaro si è accentuata nella sessione asiatica, con il biglietto verde sceso ai minimi pluriennali sia contro l'euro che contro la sterlina. Per ora, la pressione al ribasso rimane concentrata sulle principali valute europee. L'ultimo catalizzatore è la dimostrazione di determinazione fiscale da parte degli alleati della NATO, che hanno concordato di più che raddoppiare il loro obiettivo di spesa per la difesa, portandola al 5% del PIL entro il 2035, considerato un impulso fiscale e industriale a lungo termine per l'economia e la sicurezza dell'Europa.

La decisione della NATO si suddivide in una spesa del 3,5% per le capacità militari tradizionali e dell'1,5% per la resilienza più ampia, come la sicurezza informatica e le infrastrutture. Pur essendo simbolico nel breve termine, l'impegno evidenzia la rinnovata coerenza strategica e la direzione degli investimenti della regione, rafforzando la fiducia degli investitori in un momento in cui le prospettive degli Stati Uniti sono offuscate dall'incertezza della politica commerciale e dell'inflazione.

Nel frattempo, il dollaro ha ora completamente invertito i suoi recenti guadagni da bene rifugio dopo l'escalation della scorsa settimana in Medio Oriente. Con il mantenimento del cessate il fuoco tra Israele e Iran, pur in presenza di violazioni minori, i mercati stanno tornando a concentrarsi sulle vulnerabilità più ampie degli Stati Uniti, in particolare sui rischi fiscali, sui dazi e sull'affidabilità del biglietto verde come bene rifugio.

Anche la divergenza delle politiche monetarie sta pesando sul dollaro. Sebbene la BCE possa essere vicina alla fine del suo ciclo, si prevede che la Fed riprenderà i tagli entro la fine dell'anno. I mercati sono sempre più convinti che un taglio a settembre sia probabile. E dopotutto, l'ultimo dot plot della Fed riflette due tagli quest'anno, con il tasso mediano del 2025 al 3,9%.

Sui mercati valutari, il dollaro si conferma la peggiore performance della settimana, seguito da dollaro canadese e yen. Le valute europee stanno chiaramente beneficiando, con la sterlina in testa ai guadagni, seguita dal franco svizzero e dall'euro. Dollaro australiano e neozelandese rimangono bloccati nel mezzo.

Tecnicamente, la forte rottura della resistenza di 1,5959 da parte di EUR/CAD questa settimana conferma la resistenza rialzista di lungo termine. In base all'attuale momentum, non dovrebbero esserci molte difficoltà a superare la resistenza di lungo termine di 1,6151 (più alta del 2018). Il prossimo obiettivo a breve termine è un'oroiezione del 61,8% da 1,4483 a 1,5959 da 1,5598 a 1,6510.

In Asia, al momento in cui scriviamo, il Nikkei è in rialzo dell'1,49%. L'indice Hong Kong HSI è in calo dello -0,65%. L'indice China Shanghai SSE è in rialzo dello 0,10%. Il Singapore Strait Times è in rialzo dello 0,11%. Il rendimento dei JGB giapponesi a 10 anni è in rialzo di 0,014 a 1,418. Durante la notte, il DOW è sceso dello -0,25%. L'indice SP 500 è sceso dello -0,00%. Il NASDAQ è salito dello 0,31%. Il rendimento a 10 anni ha chiuso invariato a 4,293.

Powell della Fed: non esiste un precedente moderno per i dazi di Trump, bisogna procedere con cautela

Il Presidente della Fed, Jerome Powell, ha difeso la posizione cauta della banca centrale sui tassi di interesse durante il secondo giorno della sua audizione al Congresso, citando la significativa incertezza sull'impatto inflazionistico dei dazi. Pur riconoscendo che gli aumenti dei prezzi dovuti ai dazi potrebbero in definitiva essere transitori, Powell ha affermato che la Fed deve prepararsi alla possibilità che l'inflazione si dimostri più persistente. "Come responsabili del mantenimento della stabilità dei prezzi, dobbiamo gestire questo rischio", ha sottolineato Powell.

Powell ha sottolineato che la Fed sta operando in un territorio in gran parte inesplorato, avvertendo che l'entità dei potenziali nuovi dazi è di gran lunga superiore a quelli imposti durante il primo mandato di Trump, e che tali misure precedenti sono state introdotte quando l'inflazione era contenuta. "Non esiste un precedente moderno", ha affermato, mettendo in guardia dal modificare prematuramente le politiche senza un quadro più chiaro dell'impatto economico.

"Se arriva in fretta e finisce lì, allora sì, molto probabilmente si tratta di un evento isolato", ha detto a proposito dell'inflazione tariffaria. Ma se la Fed valuta male la situazione, "la gente ne pagherà il prezzo per molto tempo".

Il rally della coppia GBP/USD continua oggi e la propensione intraday rimane rialzista. L'attuale rialzo da 1,2099 dovrebbe puntare al 100% della proiezione di 1,2099 a 1,3206 da 1,3138 a 1,3813. Al ribasso, un supporto minore al di sotto di 1,3589 renderà la propensione intraday neutrale e porterà a consolidamenti. Tuttavia, il ribasso dovrebbe essere contenuto al di sopra del supporto di 1,3369 per innescare un altro rally.

Nel quadro generale, è in corso un trend rialzista da 1,3051 (minimo del 2022). Il prossimo obiettivo a medio termine è una proiezione del 61,8% da 1,0351 a 1,3433 da 1,2099 a 1,4004. Le prospettive rimarranno rialziste finché la media mobile esponenziale a 55 settimane (ora a 1,2948) resisterà, anche in caso di un forte pullback.

Punti chiave:

Con l'ordine impartito domenica ai bombardieri B-2 di colpire i siti nucleari iraniani, il presidente Donald Trump ha abbandonato la sua consueta riluttanza a ricorrere alla forza militare, coinvolgendo direttamente gli Stati Uniti in una guerra straniera e allarmando molti dei suoi sostenitori dell'"America First".

Ora, secondo il vicepresidente J.D. Vance, il ragionamento alla base di questa decisione ha un nome: Dottrina Trump.

Vance ha esposto gli elementi in un discorso pronunciato martedì: esprimere un chiaro interesse americano, provare a risolvere un problema con la diplomazia e, se questo fallisce, "usare una potenza militare schiacciante per risolverlo e poi andarsene prima che diventi un conflitto prolungato".

Ad alcuni osservatori, tuttavia, la nuova dottrina sembra un tentativo di offrire un quadro ordinato per descrivere una politica estera che spesso appare imprevedibile e incoerente.

"Per me è difficile identificarmi seriamente con quella che viene chiamata 'Dottrina Trump'", ha affermato l'analista del Medio Oriente Aaron David Miller, ricercatore senior presso il Carnegie Endowment for International Peace.

"Non credo che Trump abbia una dottrina. Credo che Trump abbia solo seguito l'istinto."

La decisione di Trump di intervenire nel conflitto tra Israele e Iran è arrivata dopo che la Guida Suprema Ali Khamanei ha dichiarato che l'Iran non avrebbe rinunciato alla sua capacità di arricchire l'uranio. Poco dopo gli attacchi statunitensi, Trump ha annunciato un cessate il fuoco, che ha sostanzialmente mantenuto la sua promessa.

Mercoledì, Trump ha ribadito che all'Iran non sarà permesso possedere un'arma nucleare e ha affermato che i colloqui con Teheran riprenderanno la prossima settimana. L'Iran ha affermato che il suo programma nucleare è esclusivamente a fini pacifici.

"Il presidente Trump e il vicepresidente Vance sono la squadra perfetta perché condividono la stessa visione di 'pace attraverso la forza' per la politica estera degli Stati Uniti", ha affermato la portavoce della Casa Bianca Anna Kelly in risposta a una richiesta di commento.

Trump è sotto pressione per spiegare la sua decisione di intervenire nel conflitto tra Israele e Iran. Vance, che in passato aveva abbracciato l'isolazionismo, è stato uno dei principali messaggeri dell'amministrazione sulla questione.

Trump ha contribuito a conquistare gli elettori sostenendo che le "stupide" guerre condotte dagli Stati Uniti in Iraq e Afghanistan avevano lasciato gli Stati Uniti in una situazione di stallo e che avrebbe fatto del suo meglio per evitare coinvolgimenti con l'estero.

Ha mantenuto per lo più la promessa, con alcune eccezioni: l'uso della forza americana contro i ribelli Houthi che hanno lanciato attacchi dallo Yemen quest'anno e i suoi ordini di uccidere il leader dell'ISIS Abu Bakr al-Baghdadi nel 2019 e il comandante della Guardia rivoluzionaria iraniana Qasem Soleimani nel gennaio 2020.

Ma la prospettiva che gli Stati Uniti vengano trascinati in un conflitto prolungato con l'Iran ha irritato molti nell'ala isolazionista del Partito Repubblicano, tra cui importanti sostenitori di Trump come lo stratega Steve Bannon e la personalità dei media conservatori Tucker Carlson.

I sondaggi d'opinione riflettono anche la profonda preoccupazione degli americani riguardo a ciò che potrebbe accadere in futuro.

Circa il 79% degli americani intervistati in un sondaggio Reuters/Ipsos conclusosi lunedì ha dichiarato di temere "che l'Iran possa prendere di mira i civili statunitensi in risposta agli attacchi aerei statunitensi".

Melanie Sisson, ricercatrice senior di politica estera presso la Brookings Institution, ha affermato che Vance sembra cercare di accontentare l'ala destra di Trump "cercando di capire come spiegare come e perché l'amministrazione può intraprendere un'azione militare senza che questa sia il preludio a una guerra".

Per alcuni, la dottrina Trump di Vance suona vera.

"Vance ha fornito un riassunto accurato dell'approccio del presidente Trump al conflitto in Medio Oriente negli ultimi giorni", ha affermato Clifford May, fondatore e presidente del think tank Foundation for Defense of Democracies di Washington.

"La maggior parte degli analisti esterni, e certamente la maggior parte degli storici, potrebbero pensare che il termine 'dottrina' sia prematuro. Ma se il presidente Trump dovesse basarsi su questo uso efficace della forza statunitense, sarebbe una dottrina straordinaria di cui vantarsi", ha aggiunto May.

Tuttavia, la solidità del nuovo quadro normativo dipenderà probabilmente da come si concluderà l'attuale conflitto.

È troppo presto per "dichiarare che si è trattato di un brillante successo o di un enorme fallimento strategico", ha affermato Rebecca Lissner, esperta del Council on Foreign Relations.

"Dobbiamo vedere come si sviluppa la diplomazia e dove ci collochiamo realmente in termini di limitazione, visibilità e sopravvivenza del programma nucleare iraniano".

Il presidente degli Stati Uniti Donald Trump potrebbe accelerare l'annuncio del successore del presidente della Federal Reserve Jerome Powell, ha riportato mercoledì il Wall Street Journal, in un contesto di crescente frustrazione per il ritmo lento dei tagli dei tassi di interesse da parte della banca centrale.

Secondo quanto riportato dal WSJ, che cita fonti a conoscenza della questione, Trump avrebbe valutato l'idea di scegliere e annunciare il sostituto di Powell entro settembre o ottobre.

L'ira di Trump nei confronti di Powell, che ha portato il presidente a criticare ripetutamente il presidente della Fed sui social media e a chiedere tagli immediati ai tassi, potrebbe indurre a un annuncio ancora più anticipato, potenzialmente durante l'estate.

Trump starebbe prendendo in considerazione l'ex governatore della Fed Kevin Warsh e il direttore del Consiglio Economico Nazionale Kevin Hassett, secondo quanto riportato dal WSJ. Tra gli altri candidati figurano il Segretario al Tesoro Scott Bessent, l'ex presidente della Banca Mondiale David Malpass e il governatore della Fed Christopher Waller.

Powell ha ampiamente ignorato le richieste di un taglio immediato dei tassi e ha fatto sapere che ricoprirà il resto del suo mandato, che termina a maggio 2026.

L'annuncio da parte di Trump del successore di Powell potrebbe arrivare molto prima del tradizionale periodo di transizione di tre-quattro mesi e potrebbe mirare a indebolire l'influenza di Powell sui mercati.

Mercoledì Trump ha anche lasciato intendere di essere pronto a scegliere presto il sostituto di Powell, criticando al contempo il presidente della Fed, nominato da Trump durante il suo primo mandato.

Powell ha ampiamente ribadito la sua posizione cauta durante una testimonianza al Congresso questa settimana. Il presidente della Fed ha ripetutamente avvertito che i dazi commerciali di Trump hanno offuscato le prospettive economiche e presentano rischi inflazionistici, che impediscono alla banca di intervenire ulteriormente sui tassi di interesse.

I piani tariffari dell'amministrazione Trump potrebbero anche causare solo un improvviso aumento dei prezzi, ma il rischio che possano causare un'inflazione più persistente è abbastanza elevato da indurre la banca centrale a essere cauta nel valutare ulteriori tagli dei tassi, ha dichiarato mercoledì il presidente della Federal Reserve Jerome Powell a una commissione del Senato degli Stati Uniti.

Sebbene la teoria economica possa indicare i dazi come uno shock una tantum sui prezzi, "questa non è una legge di natura", ha affermato Powell, spiegando in dettaglio perché la banca centrale desidera maggiori informazioni sul livello finale dei dazi e sul modo in cui influenzano i prezzi e le aspettative pubbliche sull'inflazione prima di ridurre ulteriormente i costi di prestito.

"Se arriva in fretta e finisce lì, allora sì, molto probabilmente si tratterà di un evento isolato", e questo non porterà a un'inflazione più persistente, ha affermato Powell. Ma "è un rischio che avvertiamo. In quanto responsabili del mantenimento della stabilità dei prezzi, dobbiamo gestire questo rischio. È tutto ciò che stiamo facendo", mantenendo i tassi invariati per ora.

Gli effetti dei dazi "possono essere grandi o piccoli. È solo una questione da affrontare con cautela. Se commettiamo un errore, le persone ne pagheranno le conseguenze per molto tempo".

I funzionari della Fed prevedono ancora di tagliare i tassi di interesse quest'anno, ma i tempi sono incerti, poiché attendono le prossime scadenze commerciali e sperano in maggiore certezza sulla portata delle tariffe che saranno imposte e sui modi in cui l'aumento delle imposte sulle importazioni influenza i prezzi e la crescita economica.

Due giorni di udienze non sono riusciti a modificare le aspettative sulla politica della Fed, con gli investitori che continuano ad aspettarsi due tagli dei tassi quest'anno.

Ma ha anche messo in luce la persistente frattura tra il presidente della Fed e il presidente Donald Trump, che vorrebbe che la Fed tagliasse immediatamente i tassi.

Martedì, i legislatori repubblicani alla Camera e mercoledì alla Commissione bancaria del Senato hanno fatto pressione sul presidente della Fed chiedendogli perché sembra riluttante a farlo, nonostante i recenti dati sull'inflazione siano stati più moderati del previsto.

Talvolta il tono contrastava con il rapporto generalmente cordiale che Powell aveva avuto con i legislatori repubblicani e con la maggior parte dei democratici durante i suoi sette anni da presidente.

Il senatore repubblicano dell'Ohio Bernie Moreno, riecheggiando le frequenti critiche di Trump a Powell, lo ha accusato di modellare la politica monetaria attraverso "una lente politica, perché i dazi doganali semplicemente non piacciono".

"Siamo stati eletti da milioni di elettori. Tu sei stato eletto da una persona che non voleva che tu ricoprissi quel ruolo", ha detto Moreno riferendosi a Powell, promosso a presidente della Fed durante il primo mandato di Trump.

Il senatore repubblicano della Carolina del Nord Thom Tillis, tuttavia, ha sostenuto un approccio più cauto alla questione, sottolineando che i principali rivenditori al dettaglio come Walmart, dotati di sofisticati strumenti di dati, avevano difficoltà a individuare l'impatto delle tariffe sui prezzi e sulla domanda.

"Sto solo dicendo ai miei colleghi che dobbiamo essere realisti", ha detto Tillis. Le aziende "hanno molti esperti che probabilmente suggeriscono che potrebbe esserci un rischio inflazionistico. Non ce ne siamo ancora resi conto, ma penso che dovremmo tutti tenere gli occhi aperti".

Mentre Powell stava completando quella che probabilmente sarebbe stata la sua penultima serie di apparizioni semestrali a Capitol Hill, Trump ha dichiarato di aver ristretto "a tre o quattro persone" la rosa di coloro che intende nominare come successori quando il mandato di Powell come presidente terminerà a maggio.

Lo sgomento del presidente nei confronti di Powell è radicato nel rifiuto della banca centrale di tagliare i tassi di interesse, poiché i piani tariffari di Trump hanno, secondo un ampio gruppo di analisti ed economisti, aumentato il rischio di un'inflazione più elevata.

Powell, rispondendo ad altre domande durante l'udienza, ha fatto notare che la Fed non ha esempi moderni di aumenti tariffari delle dimensioni che Trump sta prendendo in considerazione, poiché i dazi imposti da Trump nel suo primo mandato sono molto più bassi di quanto sembri probabile ora e sono stati emanati in un periodo in cui l'inflazione era bassa.

I funzionari della Fed temono che il fatto che l'inflazione sia stata al di sopra dell'obiettivo del 2% per circa quattro anni possa rendere più probabile che una nuova impennata dei prezzi si trasformi in un ciclo più persistente di aumenti dei prezzi.

"Questa è una cosa diversa", ha detto Powell. "Non esiste un precedente moderno."

Nonostante la recente inflazione sia stata più moderata del previsto, la banca centrale prevede che l'aumento delle tasse sulle importazioni porterà a un'inflazione più elevata a partire da questa estate, ha affermato Powell, e la Fed non si sentirà a suo agio nel tagliare i tassi di interesse finché i funzionari non vedranno se i prezzi inizieranno effettivamente a salire.

"Dovremmo iniziare a vederlo durante l'estate, nei numeri di giugno e di luglio... Altrimenti siamo perfettamente aperti all'idea che il trasferimento (ai consumatori) sarà inferiore a quanto pensiamo, e se lo faremo, questo avrà un impatto sulla politica", ha affermato Powell durante l'udienza alla Camera di martedì.

Su alcuni beni sono già aumentate le tariffe, ma il 9 luglio è prevista la scadenza per imposte più elevate su un'ampia gamma di paesi, senza alcuna certezza se l'amministrazione Trump tornerà alla tariffa di base del 10%, che gli analisti stanno utilizzando come minimo, o imporrà qualcosa di più aggressivo.

Da dicembre la Fed ha mantenuto il tasso di interesse di riferimento stabile tra il 4,25% e il 4,5%.

Le proiezioni economiche pubblicate dalla Fed la scorsa settimana hanno mostrato che i responsabili delle politiche, in media, prevedono di ridurre il tasso overnight di riferimento di mezzo punto percentuale entro la fine dell'anno. Tuttavia, all'interno di queste proiezioni si nota una netta divisione tra i funzionari che prendono più seriamente il rischio di inflazione – sette su 19 responsabili delle politiche non prevedono alcun taglio dei tassi quest'anno – e coloro che ritengono che un eventuale shock tariffario sarà meno grave o si attenuerà rapidamente . Dieci su 19 prevedono due o più riduzioni dei tassi.

(Questa storia è stata ripubblicata per aggiungere la parola mancante "that" al titolo)

Reportage di Howard Schneider; revisione di Chizu Nomiyama e Andrea Ricci

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etichetta bianca

API dati

Plug-in Web

Creatore di poster

Programma di affiliazione

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Membro FastBull

Non ancora

Acquistare

Login

Registrati