- XAUUSD

- XAGUSD

- WTI

- USDX

Quotazioni

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

Stati Uniti e Cina concordano di ridurre i dazi per 90 giorni, mentre le tensioni si fanno sentire. Ma quali sono le prospettive per un accordo permanente? I mercati non sono certi che questo rappresenti un vero punto di svolta.

La guerra commerciale tra gli Stati Uniti e il resto del mondo ha raggiunto il suo punto di ebollizione ad aprile, dopo che il presidente Trump ha annunciato dazi reciproci ben superiori alle aspettative e ha annunciato una nuova tornata di dazi settoriali. La risposta degli altri paesi è stata eterogenea, con molti, come Australia, Giappone e Regno Unito, che hanno deciso di non reagire. Ma altri, come l'Unione Europea e la Cina, non si sono tirati indietro e hanno reagito con alcune contromisure.

La risposta della Cina è stata la più aggressiva, cogliendo probabilmente di sorpresa la Casa Bianca. Come previsto, però, la rappresaglia "occhio per occhio" non ha fatto altro che far infuriare Trump, sfociando in un vero e proprio conflitto commerciale. Prima dei colloqui del fine settimana tra funzionari statunitensi e cinesi volti a distendere la situazione, le aziende cinesi si trovavano a dover affrontare un'impressionante tassa del 145% sulle esportazioni verso gli Stati Uniti, mentre alle importazioni americane veniva applicata un'aliquota leggermente inferiore, del 125%.

Tutto ciò suggerisce che una tregua fosse inevitabile. Le notizie su chi abbia avviato i colloqui variano a seconda della fonte. Ma molto probabilmente, entrambe le parti cercavano una de-escalation urgente, poiché dazi così punitivi non possono che essere dannosi per le due maggiori economie mondiali. Le speranze erano alte in vista degli incontri del fine settimana in Svizzera, poiché Trump aveva lasciato intendere di essere disposto a ridurre i dazi sulla Cina all'80%.

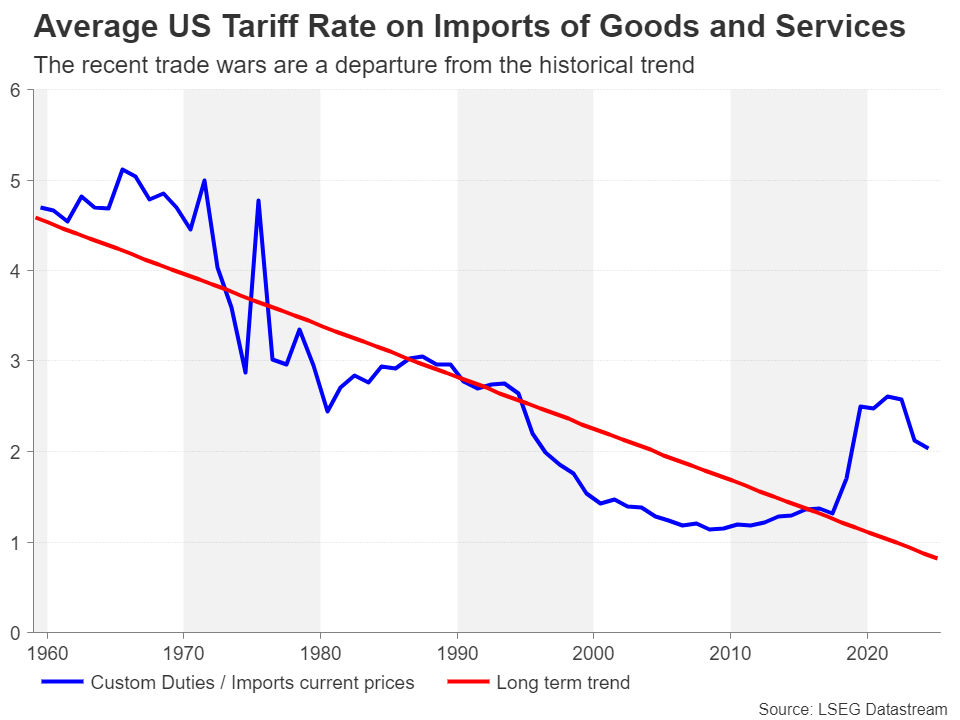

Con grande sollievo degli investitori, l'esito è stato di gran lunga migliore del previsto, poiché entrambe le parti hanno concordato di ridurre reciprocamente i dazi del 115%, portando l'aliquota sulle importazioni cinesi al 30% e quella sulle merci statunitensi in entrata in Cina al 10%. Senza dimenticare i dazi settoriali su acciaio e automobili, questo lascia il livello medio delle imposte tra i due Paesi ancora al di sopra di quello precedente all'inizio della guerra commerciale a febbraio.

Ciò che preoccupa di più gli investitori e gli altri decisori, in particolare i leader aziendali e i responsabili delle politiche delle banche centrali, è che la tregua temporanea non contribuisce a eliminare l'incertezza. Raggiungere un accordo commerciale iniziale è stata probabilmente la parte più facile. Concordare un patto commerciale globale che risolva le divergenze su aree chiave come i diritti di proprietà intellettuale, il flusso illegale di fentanyl e l'accesso degli Stati Uniti ai mercati cinesi sarà molto più difficile.

Ciò lascia i mercati esposti e vulnerabili a qualsiasi potenziale battuta d'arresto durante la pausa di 90 giorni, mentre l'incapacità di raggiungere un accordo più duraturo rischia di far riemergere i timori di una recessione negli Stati Uniti e nel resto del mondo.

L'allentamento delle tensioni commerciali ha aiutato il dollaro statunitense a recuperare significativamente il terreno perduto. L'indice del dollaro si è impennato verso la sua media mobile a 50 giorni (MA) il giorno successivo all'annuncio dell'accordo sino-americano, estendendo il suo rimbalzo dal minimo triennale di aprile di 97,92 a oltre il 4%. Tuttavia, la media mobile a 50 giorni si è dimostrata un ostacolo difficile da superare e da allora il dollaro ha subito una leggera flessione, gettando dubbi sulle sue prospettive, anche se le tensioni commerciali dovessero continuare a diminuire.

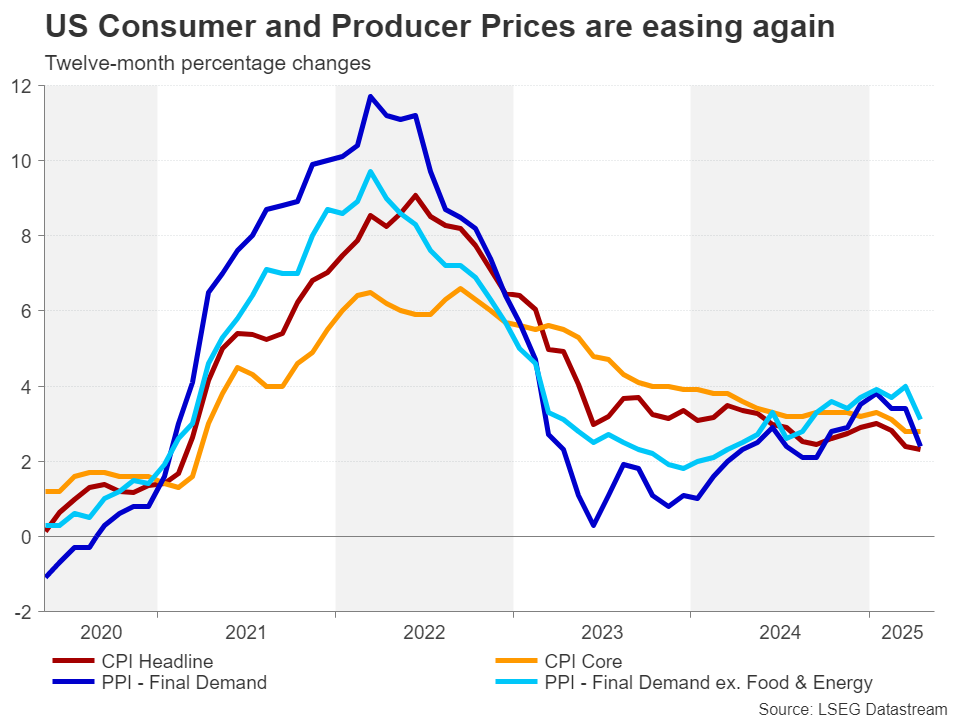

Oltre al rischio persistente che Trump possa reimporre alcuni dei dazi sospesi in qualsiasi momento, c'è anche un'enorme incertezza su cosa accadrà all'inflazione. Per ora, l'inflazione statunitense sembra essere in graduale calo, mettendo la Fed in una posizione di forza per riprendere i tagli dei tassi nella seconda metà dell'anno.

Tuttavia, l'amministrazione Trump ha ripetutamente indicato che i dazi di base del 10% introdotti il 2 aprile sono destinati a perdurare. Anche i dazi del 25% su settori specifici difficilmente verranno aboliti completamente, anche se in futuro saranno previste ulteriori esenzioni. Inoltre, sono possibili dazi su altri settori.

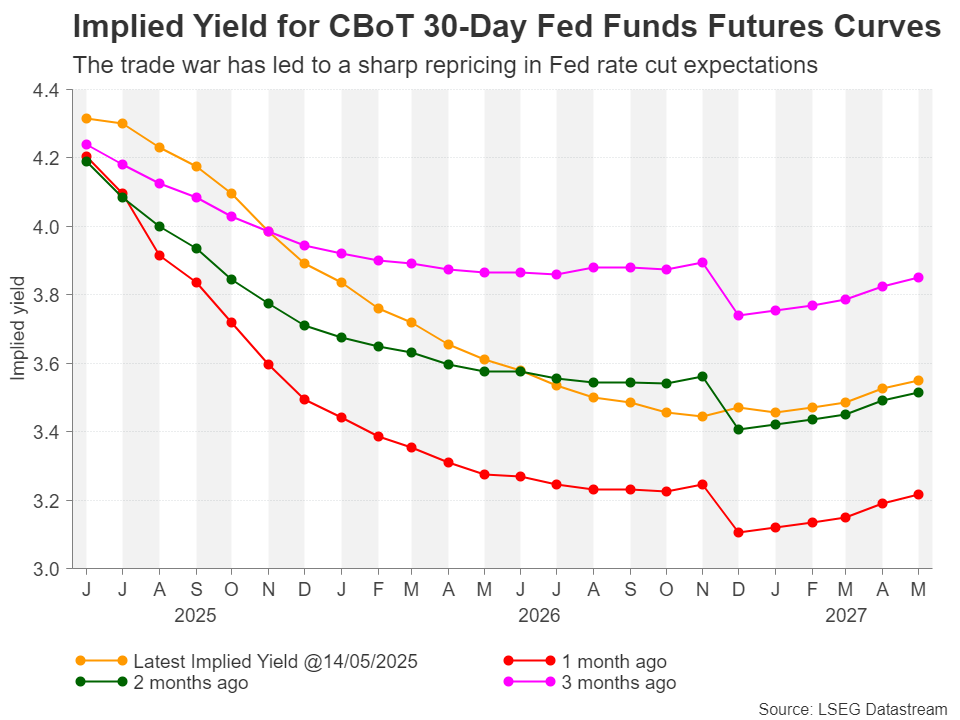

Ciò rende difficile per la Fed avere fiducia che l'inflazione mantenga l'attuale andamento discendente, poiché è inevitabile che i dazi più elevati abbiano un impatto sui prezzi statunitensi anche nello scenario più ottimistico. Gli investitori prevedono attualmente solo due tagli dei tassi quest'anno, con una riduzione completa di 25 punti base che non sarà pienamente scontata fino a settembre.

Una lunga pausa sembra più giustificabile ora che i dazi doganali esorbitanti sono stati ridotti e non rappresentano più una minaccia per l'economia. Ma allora perché la ripresa del dollaro appare instabile?

È probabile che gli investitori vedano ancora un rischio significativo di stagflazione, poiché l'incertezza sulle politiche di Trump probabilmente frenerà in una certa misura la spesa di imprese e consumatori, frenando la crescita mentre i costi aumentano. È anche vero che il panorama della catena di approvvigionamento subirà un'inevitabile trasformazione, poiché molte aziende saranno costrette in un modo o nell'altro a trasferire parte o tutta la loro produzione negli Stati Uniti, con conseguente aumento dei costi.

Gli investitori non dovrebbero lasciarsi ingannare pensando che il tentativo dell'America di staccarsi dalla Cina terminerà quando Washington e Pechino finalizzeranno il loro accordo, il quale di per sé potrebbe non porre fine alla più ampia guerra economica.

Uno dei motivi per cui Trump sta infierendo duramente sulla Cina nel suo secondo mandato è il fallimento dell'accordo di Fase I firmato nel gennaio 2020 durante il suo primo mandato. I cinesi non hanno rispettato l'impegno di acquistare maggiori beni dagli Stati Uniti, quindi la Casa Bianca eviterà di ripetere lo stesso errore e cercherà maggiori garanzie per l'applicazione dell'accordo.

Pertanto, questa volta la posta in gioco è molto più alta, il che significa che la risoluzione della controversia commerciale potrebbe richiedere molto più tempo del previsto. Questo spiega perché molti investitori mantengano un notevole grado di cautela in attesa di una svolta più convincente nei negoziati.

Tuttavia, un certo ottimismo a breve termine è giustificato, poiché tutti i segnali suggeriscono che l'amministrazione Trump voglia evitare un altro crollo del mercato azionario ed è determinata a portare a termine ulteriori accordi preliminari. È anche molto probabile che gli attuali rinvii di 90 giorni sui dazi reciproci vengano prorogati, mentre gli ultimi annunci sui settori dei chip e farmaceutico indicano che la Casa Bianca sta attenuando la sua posizione a fronte delle proteste dei leader del settore.

Per il dollaro, una rottura al di sopra della media mobile a 50 giorni è fondamentale affinché la ripresa acquisisca slancio, con la prossima barriera critica che si troverà probabilmente intorno a 103,35, seguita dalla media mobile a 200 giorni. Tuttavia, la media mobile a 200 giorni potrebbe essere un obiettivo troppo rialzista al momento, dato che persistono rischi di ribasso.

I continui voltafaccia di Trump sul commercio e il suo indebolimento delle istituzioni democratiche americane stanno danneggiando la posizione del dollaro come valuta di riserva mondiale. Ciò potrebbe limitare l'ascesa del dollaro anche in caso di un ulteriore allentamento delle tensioni commerciali.

Ma nel caso in cui si verificasse una nuova escalation nella guerra commerciale e aumentassero le aspettative di un taglio dei tassi da parte della Fed, l'indice del dollaro potrebbe scendere fino alla regione dei 94,60, verso i minimi del 2021.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Login

Registrati