Quotazioni

Notizia

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

Il dollaro australiano vola alto grazie alla corsa dei metalli e ai dati positivi sull'occupazione, ma la mossa potrebbe essere esagerata. Altrove, la GBP rimane in una situazione di sofferenza e l'USD/JPY oscilla nervosamente intorno alla soglia dei 155,00, con il mercato forse riluttante a sfidare la burocrazia giapponese.

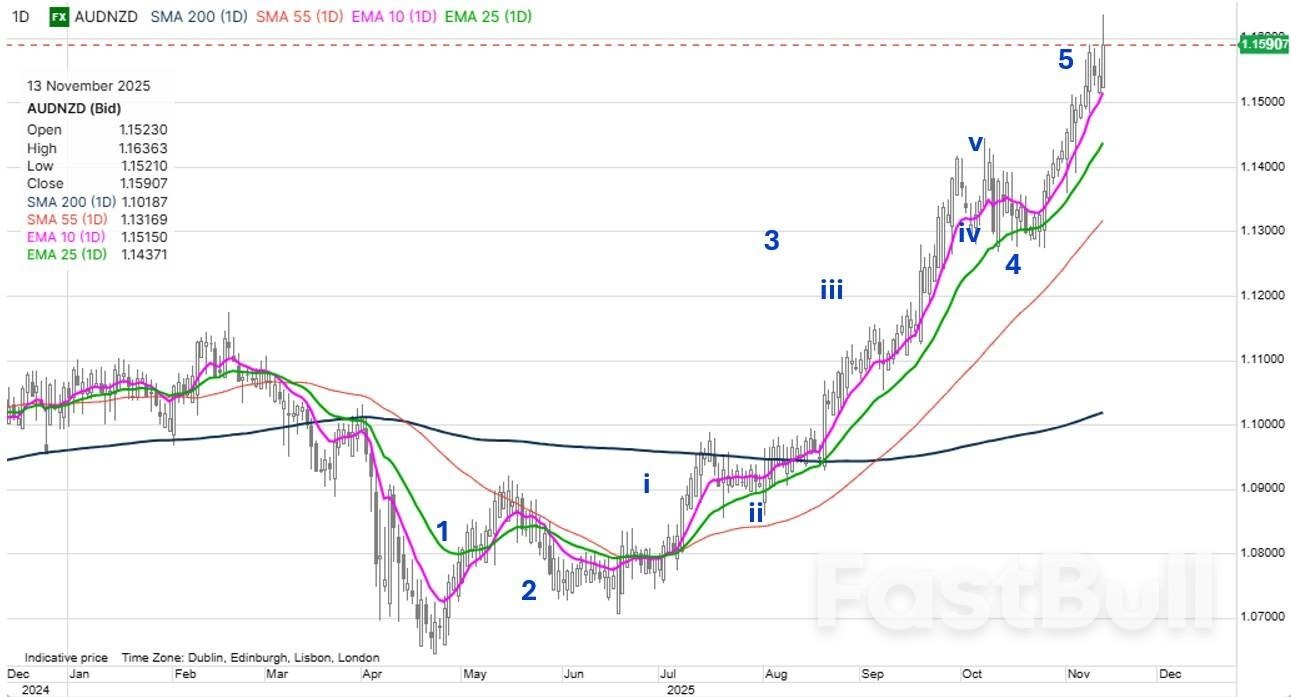

Focus grafico: AUDNZD La coppia AUDNZD è stata una delle più forti in termini di trend di quest'anno, trainata dalla divergenza sempre più ampia dei rendimenti nella parte anteriore della curva dei rendimenti, poiché i tassi australiani sono rimasti saldamente ancorati e sono persino aumentati bruscamente dai minimi di ottobre, soprattutto durante la notte grazie ai solidi dati sull'occupazione australiana, mentre i tassi neozelandesi hanno registrato un trend costantemente al ribasso da luglio a metà ottobre prima di stabilizzarsi. Probabilmente lo spread di rendimento – attualmente a 107 punti base per gli swap a 2 anni, un livello visto l'ultima volta quando l'AUDNZD era scambiato a 1,25+ – giustifica un ulteriore rialzo a 1,2000 e oltre, ma a breve termine bisogna chiedersi se questo sia il massimo. Notare le splendide onde di Elliott dai minimi all'ultima impennata che sembrano una "quinta onda dell'onda cinque". Sì, il detto dice che dovremmo seguire il trend finché non si piega, ma questo potrebbe essere il massimo per un po'. Per dimostrare questa tesi, tuttavia, avremmo bisogno di un netto rifiuto di quest'ultima impennata sopra 1,1600.

Fonte: Saxo

Fonte: SaxoA Washington stanno succedendo molte cose e il Segretario al Tesoro Bessent ha lanciato nuovi interessanti impulsi politici. Il mercato si preoccuperà di nuovi eccessi fiscali mentre Trump si lancia in un duro populismo per dare pane alle masse? Il dollaro USA è stato tranquillo, ma ha bisogno di inviare presto un segnale e sembra che ci stia provando stamattina. USDCAD e AUDUSD suggeriscono un indebolimento del dollaro, così come EURUSD stamattina sopra 1,1600; oggi potrebbe rivelarsi cruciale se quest'ultimo dovesse chiudere con forza.

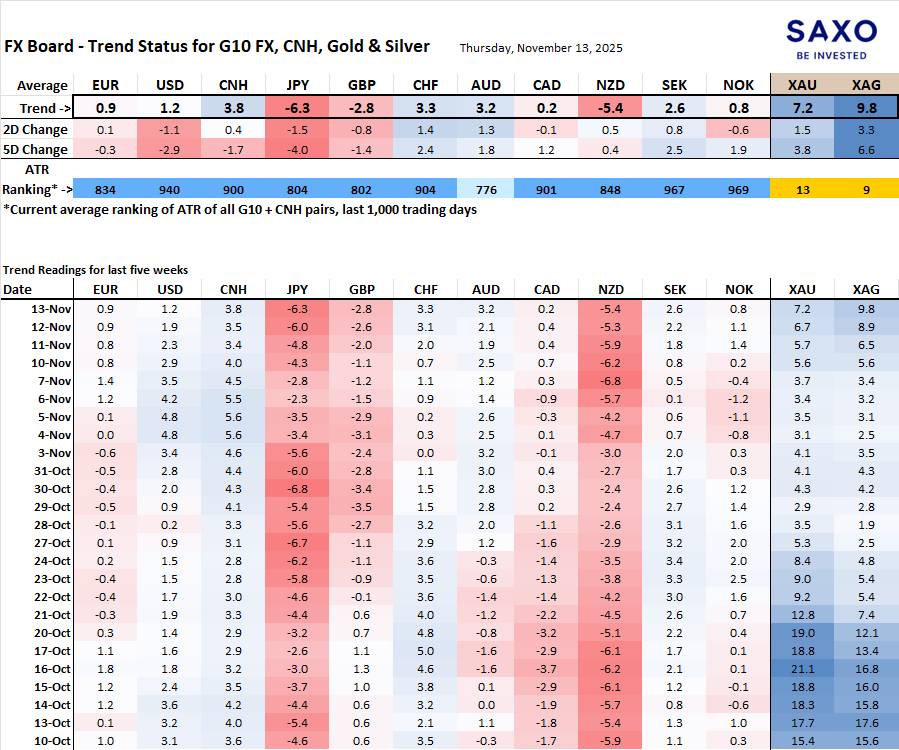

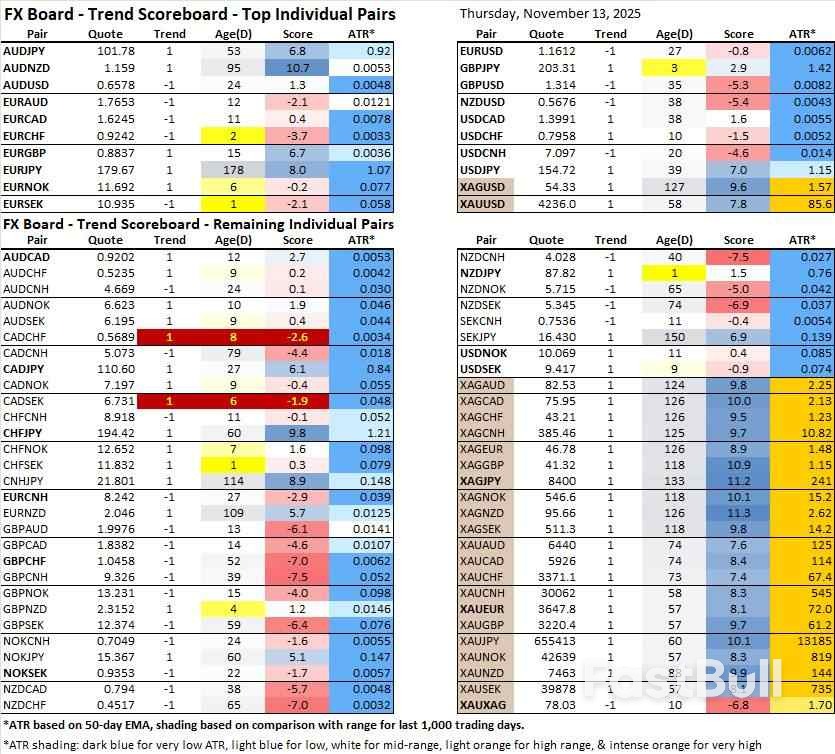

Evoluzione e forza della FX Board di G10 e CNH. Nota: se non si ha familiarità con la FX Board, guardare un video tutorial per comprenderne e utilizzarla.

La debolezza dello yen giapponese (JPY) rimane il segnale più forte, insieme a quella del dollaro neozelandese (NZD), anche se quest'ultimo potrebbe essere esagerato, dato che le posizioni corte sul dollaro neozelandese potrebbero essere state esagerate. La forza del renminbi cinese (CNH) emerge, soprattutto durante la notte rispetto al dollaro statunitense.

L'EURSEK è tornato in territorio negativo e gode di un vento favorevole stagionale al ribasso fino a fine anno. Altrove, l'AUDUSD minaccia un'inversione di tendenza al rialzo, mentre anche il "trend rialzista" dell'USDCHF sembra in bilico, così come l'EURUSD se dovesse mantenere un rally ben al di sopra di 1,1600 per due o tre giorni.

Questo contenuto è materiale di marketing e non deve essere considerato una consulenza di investimento. La negoziazione di strumenti finanziari comporta rischi e le performance storiche non sono garanzia di risultati futuri.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Membro FastBull

Non ancora

Acquistare

Login

Registrati