- XAUUSD

- XAGUSD

- WTI

- USDX

Quotazioni

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

Il rapporto CPI statunitense è al centro dell'attenzione per valutare l'impatto delle tariffe. Saranno monitorati anche i progressi nei negoziati commerciali, in particolare con la Cina. All'ordine del giorno anche le vendite al dettaglio negli Stati Uniti e il PIL di Regno Unito e Giappone.

Nonostante le persistenti preoccupazioni di una recessione, i dati disponibili suggeriscono che l'economia statunitense si trovi, nella peggiore delle ipotesi, sulla strada di un rallentamento. Non vi sono ancora segnali di un'accelerazione dell'inflazione, poiché sia l'indice dei prezzi al consumo (IPC) che quello dei prezzi al consumo (PCE) sono diminuiti a marzo. Tuttavia, è probabile che il rallentamento dell'inflazione sia temporaneo, dato che il 9 aprile sono entrate in vigore le tariffe reciproche su larga scala. Sebbene le imposte più elevate, fissate al di sopra dell'aliquota universale del 10%, siano state rinviate di 90 giorni e siano state annunciate anche altre esenzioni, si prevede che il prezzo della maggior parte delle importazioni sia aumentato almeno della stessa quantità, con molte importazioni dalla Cina soggette a dazi più elevati del 145%.

Tuttavia, si prevede che solo una minima parte di questi costi sia stata trasferita ai consumatori ad aprile. Molte aziende hanno anticipato le importazioni prima del "Giorno della Liberazione", mentre altre probabilmente sperano che la maggior parte dei dazi scompaia presto e si astengono dall'aumentare i prezzi. Tuttavia, ciò è subordinato al raggiungimento di accordi commerciali da parte dell'amministrazione Trump con i suoi principali partner commerciali entro pochi mesi, cosa che potrebbe non essere molto realistica.

Tuttavia, ciò significa che il rapporto di aprile sull'indice dei prezzi al consumo non sarà il disastro che avrebbe potuto essere. Si prevede che l'indice dei prezzi al consumo sia aumentato dello 0,3% su base mensile, rimanendo invariato al 2,4% su base annua. Anche l'indice dei prezzi al consumo core dovrebbe aumentare dello 0,3% nel mese e rimanere invariato al 2,8% su base annua.

Nella riunione di maggio sulla politica monetaria della Fed, quest'ultima ha messo in guardia dai crescenti rischi sia per l'inflazione che per la disoccupazione; pertanto, eventuali sorprese positive nei dati di martedì potrebbero indurre gli investitori a ridimensionare ulteriormente le loro aspettative di taglio dei tassi per il 2025.

Tuttavia, poiché la Fed ha anche la piena occupazione come parte del suo doppio mandato, le scommesse sul taglio dei tassi sono un compromesso tra l'inflazione e ciò che sta accadendo nel resto dell'economia. Al momento, la Fed sta gestendo con attenzione le aspettative di inflazione, quindi mantiene ferma la sua posizione attendista. Tuttavia, qualsiasi improvviso deterioramento dell'economia la spingerebbe a riconsiderare questa posizione, come già indicato da alcuni funzionari della Fed.

Le vendite al dettaglio sono uno di questi dati che potrebbero andare in direzione opposta rispetto al rapporto sull'inflazione. Dopo un'impennata dell'1,5% su base mensile a marzo, le vendite al dettaglio sono probabilmente aumentate solo dello 0,1% ad aprile. Questi dati saranno pubblicati giovedì, insieme ai prezzi alla produzione, alla produzione industriale e all'indice manifatturiero della Fed di Filadelfia. Venerdì ci sarà un'ulteriore raffica di pubblicazioni, tra cui i permessi di costruire, gli inizi dei lavori edilizi, l'indice manifatturiero dell'Empire State e l'indagine preliminare sulla fiducia dei consumatori dell'Università del Michigan.

Quest'ultimo aspetto sarà particolarmente importante poiché i parametri delle aspettative di inflazione dell'UoM sono aumentati significativamente negli ultimi mesi, contribuendo probabilmente alla cautela della Fed.

Ma mentre gli investitori analizzano disperatamente tutti i dati alla ricerca di indizi, è possibile che i titoli relativi ai dazi possano avere un impatto maggiore sui mercati. Il Segretario al Tesoro statunitense Scott Bessent e il Rappresentante per il Commercio Jamieson Greer dovrebbero incontrare sabato in Svizzera alti funzionari cinesi.

Si tratta del primo incontro ad alto livello tra i due Paesi dall'escalation delle tensioni commerciali di febbraio e la posta in gioco è alta. Per il momento, i mercati si limitano ad esultare per il fatto che le due parti abbiano concordato di avviare colloqui diretti. Ma ci sono molti elementi che suggeriscono che Washington e Pechino siano piuttosto distanti sui rispettivi punti di partenza, quindi qualsiasi delusione potrebbe causare un'inversione del sentiment positivo, con conseguente calo degli asset rischiosi all'inizio della settimana di contrattazioni.

Un'eventuale svendita potrebbe essere meno grave per la sterlina e le azioni britanniche a seguito dell'accordo commerciale raggiunto tra Stati Uniti e Gran Bretagna, che riduce i dazi del 25% su auto e acciaio al livello base del 10%. Sebbene non sembri che il Regno Unito sia riuscito a ottenere molte concessioni in questo accordo preliminare, esso arriva subito dopo un accordo anche con l'India, oltre al miglioramento delle relazioni con l'Unione Europea.

Successivamente, la sterlina ha stabilito un solido supporto appena sopra il livello di 1,32 dollari, ma allo stesso tempo non ha lo slancio necessario per superare in modo convincente quota 1,34 dollari. In assenza di un rally del rischio globale, i dati economici britannici della prossima settimana potrebbero non essere sufficienti a rilanciare i rialzisti.

I dati sull'occupazione nel Regno Unito per marzo saranno pubblicati martedì, con la Banca d'Inghilterra che monitora attentamente la crescita salariale, che si sta rivelando molto rigida. La Banca d'Inghilterra non prevede che l'inflazione raggiunga l'obiettivo del 2% prima del 2027, ma le preoccupazioni sulla crescita la stanno spingendo verso un percorso di allentamento. Un aggiornamento sull'economia è previsto per giovedì, quando saranno pubblicati i dati sul PIL del primo trimestre.

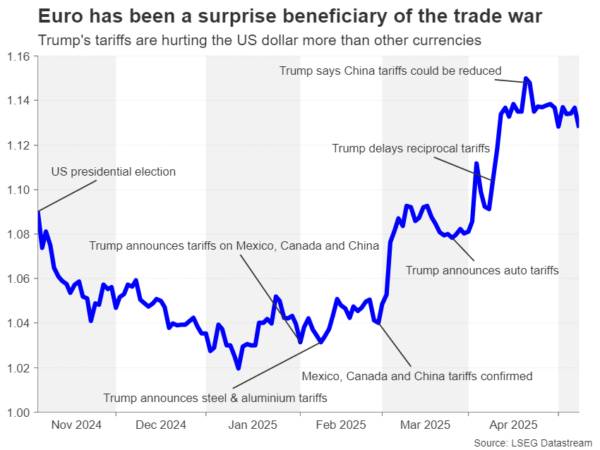

Oltremanica, sarà una settimana relativamente tranquilla per l'area euro, con i negoziati commerciali tra Stati Uniti e Unione Europea che probabilmente saranno al centro dell'attenzione degli investitori. Secondo quanto riferito, l'UE starebbe valutando l'aumento dei dazi su merci statunitensi per un valore fino a 95 miliardi di euro, che il blocco potrebbe imporre in caso di fallimento dei negoziati. D'altra parte, qualsiasi segnale di progresso potrebbe stimolare l'euro, che nelle ultime tre settimane ha consolidato i suoi guadagni derivanti dalla guerra commerciale.

Sul fronte dei dati, martedì potrebbe attirare l'attenzione l'indice ZEW sulla fiducia economica della Germania, mentre giovedì saranno resi noti i dati trimestrali sull'occupazione e la seconda stima della crescita del PIL del primo trimestre per l'Eurozona.

Anche il Giappone è ansioso di raggiungere un nuovo accordo commerciale con gli Stati Uniti, poiché la fragile ripresa economica probabilmente incontrerà difficoltà nei primi tre mesi del 2025. I dati sul PIL pubblicati venerdì dovrebbero mostrare una lieve contrazione dell'economia giapponese, dello 0,1%, nel primo trimestre.

La debole performance, anche prima dell'entrata in vigore dei dazi di Trump, è uno dei motivi per cui la Banca del Giappone è diventata meno fiduciosa di un ulteriore aumento dei tassi di interesse. Detto questo, i responsabili politici sono sempre più preoccupati per la rigidità dell'inflazione alimentare, che potrebbe alla fine far aumentare le pressioni sui prezzi sottostanti.

Pertanto, un aumento dei tassi non è affatto escluso e qualsiasi forza inaspettata nell'economia aumenterebbe la probabilità di un ulteriore inasprimento nel corso dell'anno, rafforzando lo yen.

Potrebbero esserci anche alcuni indizi sulle prospettive di aumento dei tassi nel Riassunto delle opinioni della BoJ sulla riunione di aprile-maggio, che sarà pubblicato lunedì. Il Riassunto dovrebbe fare luce su quanto fermamente i membri del consiglio di amministrazione stiano mantenendo la loro determinazione a normalizzare la politica monetaria.

Infine, in Australia, il mercato del lavoro sarà al centro dell'attenzione, con la pubblicazione dei dati sulla crescita salariale del primo trimestre mercoledì, seguiti dal rapporto sull'occupazione di aprile giovedì. Gli investitori hanno scontato circa il 90% di probabilità che la Reserve Bank of Australia tagli i tassi solo per la seconda volta nella riunione di politica monetaria di fine maggio. È difficile prevedere che i dati sull'occupazione possano modificare sostanzialmente queste probabilità.

Tuttavia, qualsiasi grossa sorpresa potrebbe far muovere il dollaro australiano, anche se all'inizio della settimana l'attenzione del dollaro australiano sarà rivolta agli sviluppi dei colloqui commerciali tra Stati Uniti e Cina del fine settimana, nonché alla pubblicazione dell'indice CPI e PPI cinese di sabato.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Login

Registrati