- XAUUSD

- XAGUSD

- WTI

- USDX

Quotazioni

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

Si prevede che la BCE taglierà i tassi, ma questa volta la BoC potrebbe fermarsi. Sotto i riflettori anche i dati sull'indice dei prezzi al consumo (CPI), attesi per Regno Unito, Canada, Nuova Zelanda e Giappone. Le vendite al dettaglio sono il dato principale negli Stati Uniti. Il PIL cinese è sotto osservazione, poiché Pechino non è stata risparmiata da Trump.

La Banca Centrale Europea si riunisce giovedì per definire la politica monetaria in un periodo turbolento per i mercati finanziari, con le politiche commerciali del presidente statunitense Trump che continuano a devastare la situazione. Dopo aver già abbassato il tasso sui depositi di 150 punti base al 2,50%, la BCE stava valutando una pausa ad aprile per valutare l'impatto del precedente allentamento monetario. Ma le prospettive economiche sono notevolmente peggiorate dall'inizio di aprile, quando Trump ha lanciato i suoi dazi reciproci, prendendo di mira praticamente tutti i partner commerciali americani.

Sebbene sia ancora troppo presto per valutare l'impatto immediato sulle imprese, l'entità delle ricadute sul mercato suggerisce che gli investitori siano in preda al panico. Per la BCE, le prospettive sono complicate dall'imponente stimolo fiscale tedesco, poiché non è certo che sarà sufficiente a proteggere l'intera Eurozona dalle incursioni commerciali di Trump.

Tuttavia, con le pressioni inflazionistiche in tutta la zona euro che si stanno nuovamente attenuando, giocare sul sicuro e tagliare ulteriormente i tassi è probabilmente l'opzione migliore per la BCE. Gli operatori sono convinti che i responsabili delle politiche abbasseranno i tassi di 25 punti base alla riunione di aprile e hanno già scontato altri due tagli prima della fine dell'anno.

Tuttavia, le aspettative accomodanti non hanno rappresentato un grosso ostacolo per l'euro, poiché l'ampio surplus commerciale dell'Eurozona con il resto del mondo ha fornito alla valuta alcuni attributi di rifugio sicuro durante questo periodo tumultuoso. E con il dollaro USA nuovamente sotto pressione, l'euro è balzato sopra il livello di 1,13 dollari.

A meno che la presidente Christine Lagarde non sorprenda con una retorica decisamente accomodante nella sua conferenza stampa, è improbabile che l'euro reagisca in modo significativo. Anzi, il rischio maggiore è che Lagarde deluda i mercati non dimostrandosi abbastanza accomodante.

Per quanto riguarda i dati, martedì verrà monitorato l'indice ZEW del sentiment economico tedesco, mentre mercoledì verrà pubblicata la stima definitiva dell'indice dei prezzi al consumo (CPI) dell'Eurozona per marzo.

Un giorno prima della riunione della BCE, la Banca del Canada annuncerà la sua decisione, ma è improbabile che taglierà ulteriormente i tassi. I verbali della riunione di marzo della Banca del Canada hanno rivelato che i responsabili delle politiche avrebbero mantenuto i tassi invariati al 3,0%, invece di tagliarli, se non fosse stato per i dazi di Trump. Le tensioni commerciali si sono solo intensificate dall'ultima riunione, ma gli investitori vedono solo il 40% di possibilità di una riduzione di 25 punti base.

Il Canada ha ottenuto una sospensione temporanea dalla Casa Bianca, con la sospensione dei dazi del 25% sui beni che rientrano nell'accordo USMCA. Tuttavia, l'elevata incertezza sul livello dei dazi che gli esportatori canadesi dovranno affrontare nei mesi e negli anni a venire rischia di pesare sull'economia.

Il problema per la Banca del Canada, tuttavia, è che ha già tagliato i tassi di interesse di un totale di 225 punti base e, cosa ancora più importante, i dati dell'indice dei prezzi al consumo (IPC) hanno iniziato a risalire. Con il Canada che impone dazi di ritorsione su alcuni beni statunitensi, l'inflazione probabilmente aumenterà ulteriormente nei prossimi mesi.

Di conseguenza, gli investitori seguiranno con molta attenzione il rapporto CPI di martedì, poiché è probabile che la BoC decida di tagliare ulteriormente i tassi il giorno successivo.

Se così fosse, il dollaro canadese potrebbe subire un leggero arretramento nei confronti del dollaro statunitense.

Inizialmente la sterlina ha beneficiato della debolezza del dollaro, ma con l'accelerazione delle vendite sul mercato azionario, i rialzisti hanno perso slancio e il cable ha subito un crollo. Oltre al sentiment di avversione al rischio e alle preoccupazioni per l'impatto dei dazi sull'economia britannica, anche l'aumento dei rendimenti dei gilt ha pesato sulla sterlina, poiché ciò renderebbe più difficile per il governo di Keir Starmer rispondere a un rallentamento economico con una politica fiscale più accomodante.

La principale pressione sulla sterlina, tuttavia, è l'aspettativa che la Banca d'Inghilterra dovrà ridurre i tassi in modo più aggressivo quest'anno, a fronte del peggioramento delle prospettive. Un taglio dei tassi di 25 punti base è scontato del 90% per la riunione di maggio, ma tali aspettative potrebbero cambiare la prossima settimana se i dati sull'occupazione e sull'indice dei prezzi al consumo (IPC) alimenteranno i timori per un'inflazione persistente.

L'indice dei prezzi al consumo (IPC) è sceso più del previsto a febbraio, attestandosi al 2,8% annuo, e potrebbe rallentare ulteriormente a marzo, prima di tornare a salire. Il rapporto sull'IPC sarà pubblicato mercoledì, mentre martedì, prima di esso, saranno pubblicati gli ultimi dati sull'occupazione. In particolare, la crescita salariale sarà fondamentale per la decisione della Banca d'Inghilterra.

Numeri più forti del previsto potrebbero smorzare le scommesse su un taglio dei tassi, dando potenzialmente una spinta alla sterlina.

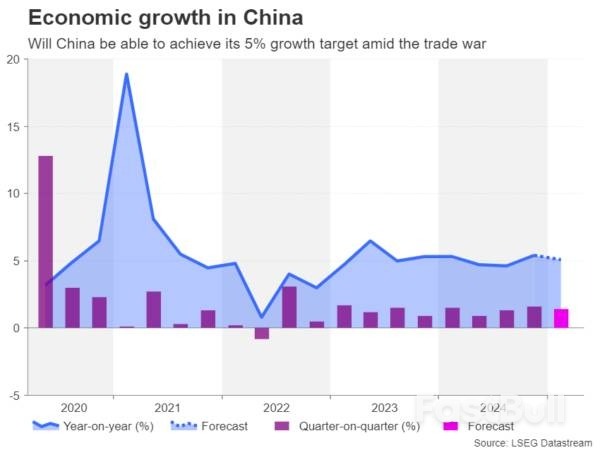

La Cina pubblicherà la sua ultima stima del PIL mercoledì, rifiutandosi di cedere alle richieste di Trump di un trattamento commerciale più equo, aggravando la guerra. L'economia cinese è cresciuta del 5,4% annuo nel quarto trimestre del 2024, ma si prevede che abbia rallentato al 5,1% nel primo trimestre.

Lo stesso giorno saranno pubblicati anche i dati sulla produzione industriale e sulle vendite al dettaglio di marzo. È improbabile che i dati suscitino reazioni significative, anche in caso di significative sorprese, sia al ribasso che al rialzo, poiché gli investitori saranno più preoccupati di come la Cina riuscirà a gestire la tempesta commerciale di Trump.

Con le esportazioni cinesi ora soggette a dazi del 125% e le merci statunitensi soggette a dazi analoghi, gli scambi commerciali tra le due maggiori economie mondiali potrebbero ridursi drasticamente nei prossimi mesi. Il governo potrebbe quindi decidere di accompagnare la conferenza stampa sul PIL con un nuovo annuncio di misure di stimolo, nel tentativo di incrementare i consumi interni per contrastare i dazi di Trump.

Il dollaro australiano sarebbe il principale beneficiario di un eventuale aggiornamento significativo delle misure di stimolo da parte di Pechino, mentre aumentano le speculazioni sul fatto che la Reserve Bank of Australia taglierà o meno i tassi nella prossima riunione del 20 maggio. Un taglio dei tassi di 25 punti base è ormai pienamente scontato in seguito all'impennata delle tensioni commerciali e il rapporto sull'occupazione della prossima settimana, previsto per giovedì, potrebbe non cambiare di molto queste previsioni.

Anche il dollaro neozelandese ha dovuto sopportare una notevole volatilità da quando sono stati svelati i dazi reciproci di Trump, poiché le valute sensibili al rischio sono state prese tra le oscillazioni dei mercati azionari, le speranze di maggiori stimoli da parte della Cina e le aspettative di tagli più drastici dei tassi d'interesse interni.

Tuttavia, l'attenzione dei neozelandesi giovedì sarà rivolta ai dati trimestrali dell'indice dei prezzi al consumo (IPC). La Reserve Bank of New Zealand ha appena ridotto il tasso di interesse di riferimento al 3,5% e un altro taglio di 25 punti base è quasi ultimato per la riunione di maggio.

Un dato dell'indice dei prezzi al consumo più alto del previsto potrebbe incidere leggermente su queste aspettative, ma probabilmente non in modo troppo significativo.

Rimanendo nella regione, anche il Giappone pubblicherà i dati sull'indice dei prezzi al consumo (IPC). Prima delle turbolenze del mercato, si prevedeva che la Banca del Giappone avrebbe apportato quasi due aumenti dei tassi nel 2025. Ma le probabilità sono ora scese a meno di un aumento. Se i dati sull'IPC di marzo, pubblicati venerdì, mostreranno che l'inflazione in Giappone non si placherà rapidamente, lo yen potrebbe prolungare il suo ultimo rialzo rispetto al dollaro.

Infine, i dati sulle vendite al dettaglio saranno il fulcro negli Stati Uniti, dove l'agenda sarà relativamente più leggera. Tuttavia, le notizie sui dazi saranno destinate a dominare, poiché l'incertezza innescata dalle decisioni imprevedibili di Trump sta innervosendo i mercati, nonostante il suo passo indietro su alcune misure.

La posizione di Trump sulla Cina è al centro dell'attenzione, poiché nessuna delle due parti sembra allentare la propria posizione di sfida.

Tuttavia, un rapporto positivo sulle vendite al dettaglio pubblicato mercoledì potrebbe risollevare il morale a Wall Street e sostenere il dollaro statunitense, riducendo il rischio di recessione.

Si prevede che le vendite al dettaglio siano aumentate dell'1,3% su base mensile a marzo, rispetto all'aumento dello 0,2% del mese precedente.

Mercoledì saranno pubblicati anche i dati sulla produzione industriale. Altri dati includeranno l'indice manifatturiero dell'Empire State, martedì, e i dati sui permessi di costruzione, gli inizi dei lavori edilizi e l'indice della Fed di Filadelfia, giovedì.

La maggior parte dei mercati occidentali resterà chiusa venerdì per le celebrazioni pasquali.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Login

Registrati