Quotazioni

Notizia

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

La sessione notturna negli Stati Uniti è stata caratterizzata da dati economici contrastanti, che hanno mostrato decelerazione ma resilienza. Mentre i dati PMI e l'indagine della Fed di Richmond indicavano un rallentamento della crescita, il significativo miglioramento del deficit delle partite correnti ha fornito una compensazione positiva.

La sessione notturna negli Stati Uniti è stata caratterizzata da dati economici contrastanti, che hanno mostrato decelerazione ma resilienza. Mentre i dati PMI e l'indagine della Fed di Richmond indicavano un rallentamento della crescita, il significativo miglioramento del deficit delle partite correnti ha fornito una compensazione positiva. L'approccio cauto di Powell ai futuri tagli dei tassi ha creato incertezza sui mercati, portando a prese di profitto sui titoli tecnologici nonostante i continui massimi storici. L'oro si è distinto come il migliore, beneficiando di molteplici fattori favorevoli, tra cui l'atteggiamento accomodante della Fed, le tensioni geopolitiche e la domanda di beni rifugio. Il dollaro USA è rimasto sotto pressione vicino ai minimi pluriennali, mentre i mercati petroliferi hanno trovato supporto nelle preoccupazioni sull'offerta e nei rischi geopolitici.

Il dollaro statunitense continua a trovarsi di fronte a venti contrari, mentre i mercati assimilano la svolta della Fed verso un ciclo di allentamento monetario, in un contesto di persistente inflazione e debolezza del mercato del lavoro. Sebbene l'analisi tecnica suggerisca un potenziale rimbalzo a breve termine dai livelli attuali, il contesto fondamentale di tagli dei tassi attesi, incertezza politica e riduzione della domanda di beni rifugio continua a esercitare pressione sul biglietto verde. La pubblicazione dei principali dati economici di questa settimana, inclusi i dati sull'inflazione PCE di base di venerdì, sarà cruciale per determinare la direzione a breve termine del dollaro e la decisione di politica monetaria della Fed per ottobre.

Banconote della Banca Centrale:

Bias delle prossime 24 ore

Medio ribassista

La performance record dell'oro riflette una confluenza di fattori, tra cui le aspettative accomodanti della Federal Reserve, le iniziative strategiche cinesi sull'oro, i persistenti acquisti da parte delle banche centrali e le persistenti incertezze geopolitiche. Mentre gli indicatori tecnici suggeriscono un potenziale di consolidamento a breve termine attorno ai livelli attuali, il contesto fondamentale rimane favorevole a prezzi più elevati. La resistenza chiave a 3.800 dollari rappresenta il prossimo importante test, con molti analisti che prevedono ulteriori guadagni verso i 4.000 dollari o oltre nei prossimi mesi. I prossimi dati sull'inflazione PCE di venerdì forniranno informazioni cruciali sulla traiettoria politica della Fed e potrebbero influenzare significativamente la direzione dell'oro a breve termine. Bias delle prossime 24 ore

Forte rialzista

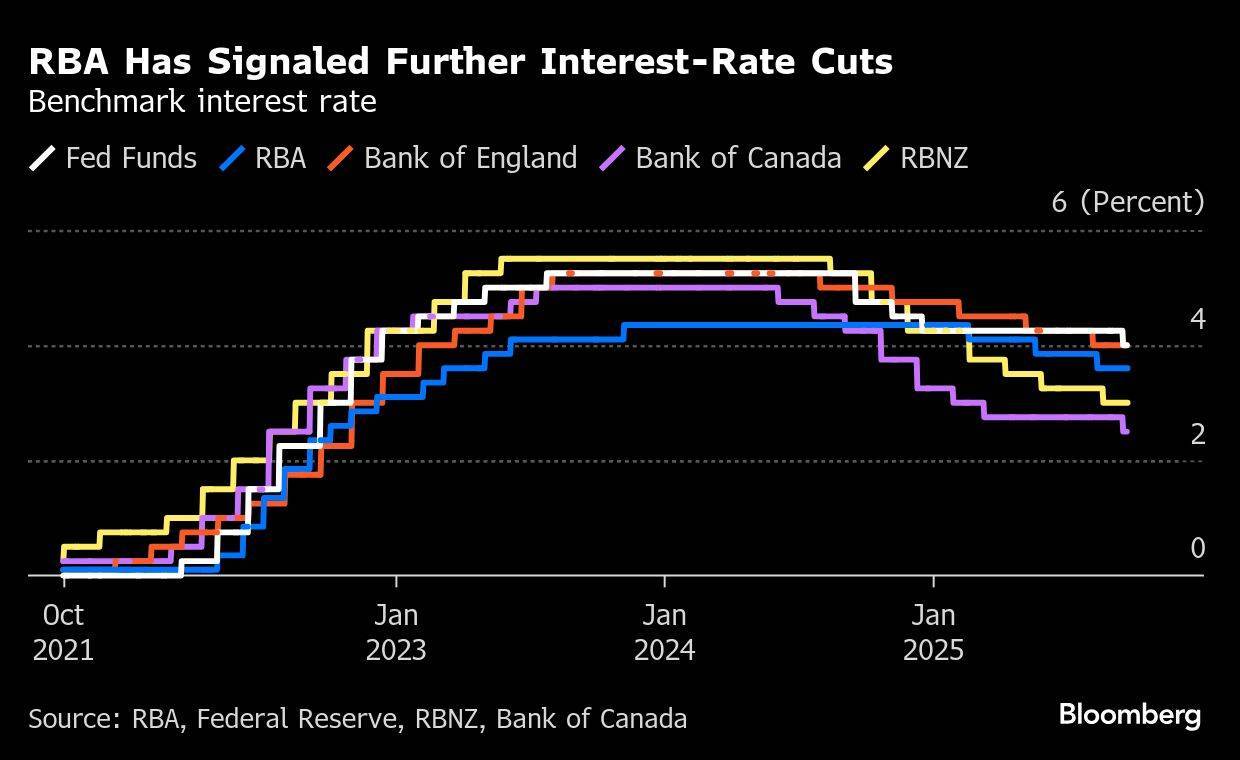

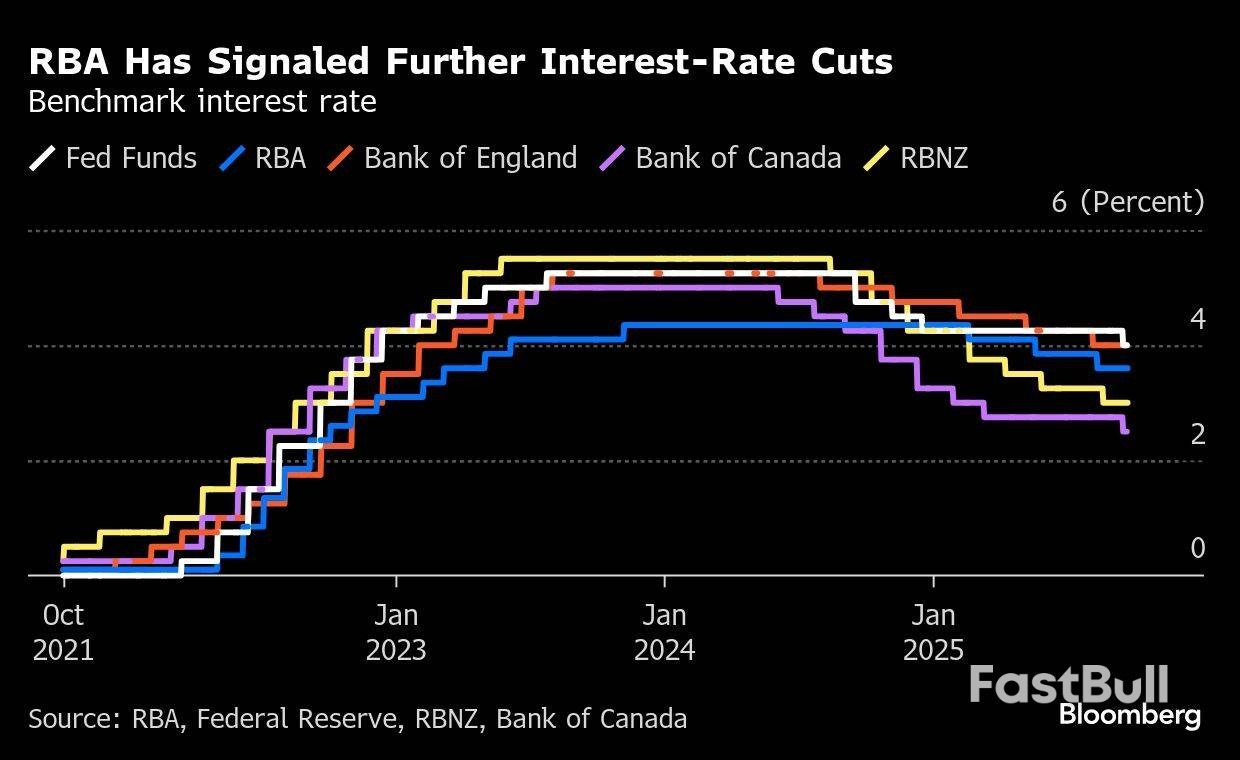

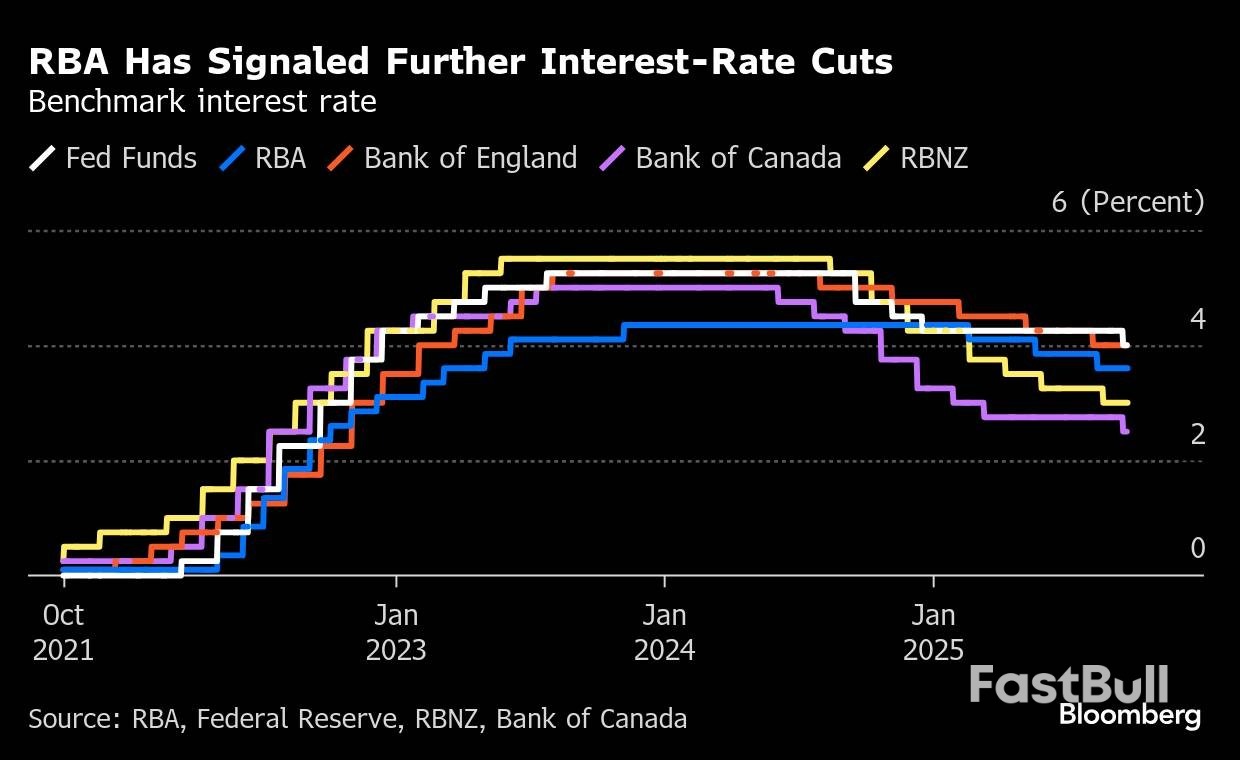

Il dollaro australiano entra nell'ultima settimana di settembre 2025 in un momento critico. Sebbene la valuta abbia mostrato resilienza con guadagni mensili, le prossime pubblicazioni di dati, tra cui l'indicatore CPI del 24 settembre e la decisione della RBA del 30 settembre, saranno cruciali. La combinazione di rallentamento dell'economia interna, dati cinesi contrastanti e incertezze sul commercio globale suggerisce una persistente volatilità. Gli operatori di mercato stanno osservando attentamente i segnali che indicano che il picco dell'inflazione di agosto sia stato temporaneo piuttosto che indicativo di più ampie pressioni sui prezzi, il che potrebbe influenzare significativamente la traiettoria politica della RBA e la direzione dell'AUD fino alla fine dell'anno.

Banconote della Banca Centrale:

Bias delle prossime 24 ore

Medio rialzista

Il dollaro neozelandese si trova ad affrontare un contesto difficile, con diversi sviluppi critici in corso di sviluppo. La storica nomina della prima donna a governatore della RBNZ rappresenta un importante traguardo istituzionale, ma la nuova leader erediterà sfide sostanziali, tra cui la debolezza economica, la pressione del mercato per tagli aggressivi dei tassi e la necessità di ripristinare la credibilità della banca centrale. Note della Banca Centrale:

Bias delle prossime 24 ore

Medio rialzista

Lo yen giapponese si trova ad affrontare un contesto complesso verso la fine di settembre 2025. Mentre la BoJ mantiene un approccio cauto agli aumenti dei tassi, il crescente sentiment aggressivo all'interno del consiglio di amministrazione e la decisione di avviare la vendita di asset segnalano un graduale spostamento verso la normalizzazione della politica monetaria. L'inflazione rimane al di sopra dell'obiettivo del 2%, ma mostra segnali di moderazione, in particolare per quanto riguarda i costi energetici a causa dei sussidi governativi. Il settore manifatturiero continua a lottare contro le difficoltà commerciali, sebbene i servizi rimangano resilienti. Gli operatori di mercato stanno monitorando attentamente i prossimi dati sull'indice dei prezzi al consumo di Tokyo e qualsiasi ulteriore segnale da parte dei funzionari della BoJ in merito alla tempistica dei futuri aggiustamenti dei tassi. Note della Banca Centrale:

Bias delle prossime 24 ore

Debole ribassista

Si è verificato un momento cruciale per i mercati petroliferi, con la convergenza di molteplici fattori che hanno creato dinamiche di prezzo complesse. Mentre le preoccupazioni per l'interruzione dell'approvvigionamento a breve termine, dovute al ritardo dell'oleodotto in Kurdistan, e le tensioni geopolitiche hanno esercitato una pressione al rialzo, le prospettive di un eccesso di offerta fondamentale hanno continuato a pesare sulle aspettative di prezzo a lungo termine. Il mercato ha dimostrato la duplice natura delle attuali dinamiche petrolifere: rischi immediati di offerta a sostegno dei prezzi nel breve termine, mentre l'eccesso di offerta strutturale derivante dagli aumenti della produzione dell'OPEC+ e la modesta crescita della domanda indicano prezzi significativamente più bassi entro la fine del 2025 e nel 2026. Bias delle prossime 24 ore

Debole ribassista

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Membro FastBull

Non ancora

Acquistare

Login

Registrati