- USDX

- XAUUSD

- XAGUSD

- WTI

Quotazioni

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

Brent e WTI sono due dei principali indici di riferimento del petrolio al mondo, che influenzano i costi energetici e le tendenze economiche.

Brent e WTI sono due dei principali benchmark petroliferi al mondo, che influenzano i costi energetici e le tendenze economiche. Dalla volatilità geopolitica all'evoluzione della domanda e alla transizione energetica, i loro prezzi futuri saranno plasmati da potenti forze globali. Questo articolo esamina i principali fattori trainanti e le previsioni analitiche sui prezzi del petrolio per il periodo 2025-2030 e oltre, fornendo un contesto per gli operatori di mercato.

Brent e WTI sono i benchmark petroliferi più seguiti al mondo, in grado di influenzare i costi energetici e il sentiment del mercato. I loro prezzi riflettono un mix di equilibri tra domanda e offerta, tensioni geopolitiche e cambiamenti nella struttura del mercato. Comprendere la loro storia fornisce un contesto essenziale per analizzare la futura direzione del mercato.

Dal 2010 fino a metà 2014, il greggio Brent si è costantemente attestato a un prezzo vicino o superiore ai 100 dollari al barile, sostenuto da una domanda globale stabile, da una limitata capacità inutilizzata e dalle preoccupazioni per le interruzioni dell'approvvigionamento in Medio Oriente. Il WTI è stato generalmente scambiato con uno sconto di 5-15 dollari rispetto al Brent a causa dei colli di bottiglia infrastrutturali statunitensi che hanno limitato le esportazioni. La rivoluzione dello shale gas era già in corso, ma l'OPEC ha mantenuto la produzione, mantenendo il mercato teso.

A metà del 2014, la rapida crescita dello shale oil statunitense – con milioni di barili in più al giorno – combinata con il rallentamento della domanda in Cina, ha creato un eccesso di offerta. Nel novembre 2014, l'OPEC ha deciso di non tagliare la produzione, con l'obiettivo di difendere la quota di mercato dai produttori con costi più elevati. I prezzi sono crollati, con sia il Brent che il WTI scesi sotto i 30 dollari all'inizio del 2016. Il brusco calo ha costretto a tagli alla spesa in conto capitale in tutto il settore e ha iniziato a rallentare la produzione di shale oil.

Dal 2016, l'OPEC e gli alleati non-OPEC (OPEC+) hanno attuato tagli coordinati, contribuendo alla ripresa dei prezzi. Brent e WTI sono saliti fino a raggiungere un range compreso tra 50 e 70 dollari, con occasionali rialzi a causa delle tensioni geopolitiche, come le sanzioni statunitensi all'Iran nel 2018. Lo sconto del WTI rispetto al Brent si è ridotto dopo che gli Stati Uniti hanno revocato il divieto di esportazione di greggio alla fine del 2015, consentendo al greggio nazionale di raggiungere gli acquirenti internazionali e attenuando l'eccesso di scorte di Cushing.

La pandemia di COVID-19 ha innescato un improvviso e storico calo del consumo di petrolio, in calo di circa il 20% all'inizio del 2020. Le scorte si sono riempite rapidamente. Ad aprile 2020, il contratto future sul WTI di maggio si è attestato a -37,63 dollari al barile, poiché i detentori di obbligazioni di consegna fisica hanno pagato per scaricare i barili a causa della mancanza di scorte. Il Brent è sceso a circa 19 dollari, ma è rimasto positivo. L'OPEC+ ha risposto con tagli record di 9,7 milioni di barili al giorno a maggio e giugno, stabilizzando i prezzi nella seconda metà dell'anno.

Con la riapertura delle economie, la domanda è rapidamente rimbalzata. Brent e WTI sono tornati sopra gli 80 dollari entro la fine del 2021. A febbraio 2022, l'inizio del conflitto tra Russia e Ucraina ha innescato uno shock dell'offerta. Entrambi hanno superato brevemente i 120 dollari, mentre le sanzioni hanno costretto il greggio russo a fluire a prezzi scontati verso l'Asia.

Nel 2023, il rallentamento della crescita globale e l'aumento dell'offerta non-OPEC hanno esercitato una pressione sui prezzi, spingendo il Brent a un minimo annuale di circa 70 dollari e il WTI a meno di 64 dollari. L'OPEC+ ha risposto con tagli volontari per un totale di circa 5 milioni di barili al giorno, guidati dall'ulteriore riduzione di 1 milione di barili al giorno dell'Arabia Saudita. Il Brent ha continuato a oscillare nel 2024, raggiungendo un massimo di 91 dollari ad aprile prima di scendere sotto i 69 dollari a settembre. Il WTI è salito a 87 dollari ed è sceso a 64 dollari nello stesso periodo.

Nel 2025, il petrolio rimane vicino al livello più basso dal 2021. Il Brent/WTI è sceso a 58/55 dollari ad aprile, quando lo shock tariffario di Donald Trump ha colpito il mercato, ed entrambi sono risaliti a circa 77 dollari entro giugno, spinti dalle tensioni tra Israele e Iran.

Si prevede che i mercati petroliferi nella seconda metà degli anni '20 saranno plasmati dall'interazione tra crescita della domanda, gestione dell'offerta, cambiamenti politici e sviluppi tecnologici. Le fonti sottolineano che queste forze sono interconnesse: i cambiamenti in una di esse spesso innescano aggiustamenti in altre. Mentre le oscillazioni dei prezzi a breve termine possono essere guidate da eventi immediati, questi fattori strutturali potrebbero determinare la direzione più ampia dei prezzi del Brent e del WTI nel periodo.

Gli analisti prevedono che la crescita della domanda globale di petrolio rallenterà rispetto ai primi anni del 2020, ma rimarrà positiva per gran parte del decennio. L' Agenzia Internazionale per l'Energia (AIE) prevede un aumento di circa 0,7 milioni di barili al giorno (mb/g) nel 2025, il più piccolo incremento annuo dal 2009, escludendo gli anni della pandemia. Al contrario, l'analisi dell'OPEC indica che la domanda raggiungerà circa 113,3 mb/g nel 2030, sostenendo che la crescita nelle economie in via di sviluppo compenserà ampiamente il calo nelle economie avanzate.

Si prevede che la maggior parte della crescita proverrà dall'Asia, in particolare da India, Cina e Sud-est asiatico, trainata dalla crescente mobilità, dall'espansione industriale e dalla produzione petrolchimica. I paesi OCSE dovrebbero registrare consumi stabili o in calo, poiché i miglioramenti in termini di efficienza, l'elettrificazione e le misure politiche ridurranno la dipendenza dal petrolio. Fonti settoriali osservano che il trasporto su strada rimane un importante consumatore, ma sta registrando una crescita più lenta con l'espansione dell'adozione dei veicoli elettrici. La petrolchimica è evidenziata come un motore resiliente, in particolare in Asia, dove la domanda di materie plastiche e materiali industriali è in aumento. Si prevede inoltre che il consumo di carburante per l'aviazione aumenterà costantemente con la continua espansione dei viaggi aerei globali.

La politica dell'OPEC+ è considerata un fattore determinante per i prezzi a medio termine. Il gruppo controlla attualmente oltre il 40% della produzione globale e ha dimostrato la propria disponibilità a sospendere la produzione per evitare un eccesso di offerta. I tagli volontari di circa 5 mb/g nel 2023-2024, guidati dall'Arabia Saudita, riflettono il suo ruolo nel fissare un limite minimo per i prezzi. Alcuni ritengono che l'OPEC+ possa continuare ad adeguare la produzione per mantenere l'equilibrio del mercato, soprattutto se la crescita della domanda dovesse risultare inferiore alle aspettative.

Il settore dello shale gas statunitense rimane un'importante fonte non-OPEC, sebbene si preveda che la crescita della produzione si stabilizzi a circa 13,4 mb/g nel 2025-2026 . La disciplina del capitale del settore, la pressione degli investitori per i rendimenti degli azionisti e l'esaurimento delle principali aree di trivellazione stanno contribuendo a un rallentamento della crescita della produzione. Al di fuori degli Stati Uniti, si prevede un'offerta aggiuntiva da parte di progetti di sabbie bituminose in Brasile, Guyana e Canada. I fattori geopolitici rimangono un rischio persistente: le tensioni in Medio Oriente, le sanzioni in corso contro la Russia e la potenziale instabilità in paesi come la Libia o la Nigeria potrebbero causare interruzioni dell'approvvigionamento.

Le fonti affermano che le politiche climatiche e la transizione energetica probabilmente influenzeranno sempre di più le prospettive della domanda. Gli impegni netti a zero emissioni stanno stimolando guadagni di efficienza, l'impiego di energie rinnovabili e cambiamenti nei carburanti per i trasporti. L'adozione di veicoli elettrici è in rapida espansione – oltre il 40% delle nuove vendite di auto in Cina era elettrico o ibrido nel 2024 – e si prevede che aumenterà a livello globale.

La tassazione del carbonio si sta estendendo a più mercati, con l'UE che prevede di includere il trasporto su strada nel suo sistema di scambio di quote di emissione a partire dal 2027. Diverse grandi economie hanno annunciato obiettivi di eliminazione graduale dei motori a combustione interna entro il 2035 o oltre, influenzando le attuali strategie delle case automobilistiche. La pressione degli investitori sulle compagnie petrolifere affinché si allineino agli obiettivi ESG potrebbe frenare gli investimenti upstream a lungo termine, con una potenziale riduzione dell'offerta più avanti nel decennio.

I progressi nella tecnologia upstream stanno rendendo la produzione più efficiente. Le trivellatrici di scisto statunitensi ora producono circa 2,5 volte di più per impianto rispetto al 2014, con notevoli risparmi sui costi. Anche i progetti offshore beneficiano di migliori immagini sismiche e di progetti standardizzati.

L'espansione delle infrastrutture, come nuovi terminal di esportazione, oleodotti e potenziamenti delle raffinerie in Asia e Africa, potrebbe migliorare i flussi commerciali e la sicurezza degli approvvigionamenti regionali. Le riserve strategiche di petrolio rimangono uno stabilizzatore del mercato; rilasci coordinati, come i 180 milioni di barili dalle riserve statunitensi nel 2022, hanno dimostrato la loro capacità di moderare i picchi dei prezzi. Si prevede che anche i cicli di inventario svolgeranno un ruolo, con anni di surplus che incidono sui prezzi e periodi di deficit che aggiungono pressione al rialzo.

Le previsioni sul prezzo del petrolio nel 2025 indicano un modesto eccesso di offerta, con le previsioni della Banca Mondiale sul greggio che prevedono una produzione globale superiore al consumo di circa 0,7 milioni di barili al giorno . È probabile che la crescita della domanda rallenti bruscamente a circa +0,7 milioni di barili al giorno , il livello più debole dal 2009 al di fuori della pandemia, con l'affievolirsi dei rimbalzi post-COVID e il consolidamento dei guadagni di efficienza. Si prevede un aumento dell'offerta non-OPEC da Stati Uniti, Brasile e Guyana, mentre l'OPEC+ sta gradualmente allentando alcuni tagli volontari. Per quanto riguarda i prezzi del petrolio Brent, le previsioni per il 2025 indicano che i barili potrebbero essere scambiati in un ampio intervallo tra 50 e 70 dollari in queste condizioni, a meno che i rischi geopolitici non causino improvvise interruzioni.

Brent

WTI

Guardando alla seconda metà degli anni 2020, le prospettive analitiche sui prezzi del petrolio diventano contrastanti, con molteplici fattori che potrebbero plasmarne l'andamento.

Alcune fonti ritengono che il 2026 potrebbe segnare un punto di minimo ciclico per i prezzi se le scorte continueranno ad accumularsi a partire dal 2025. Si prevede che la produzione di scisto statunitense raggiungerà un plateau, ma i nuovi progetti approvati all'inizio del decennio potrebbero ancora aumentare la capacità. Si prevede che la crescita della domanda rimarrà debole, con i consumi dell'OCSE in calo e la crescita dei mercati emergenti in rallentamento. L'OPEC+ potrebbe dover mantenere o intensificare i tagli per controbilanciare l'offerta, soprattutto se la crescita del PIL globale è debole. Un contesto di domanda più debole potrebbe anche coincidere con una maggiore competizione per le quote di mercato tra l'OPEC+ e gli altri produttori di petrolio.

Brent

WTI

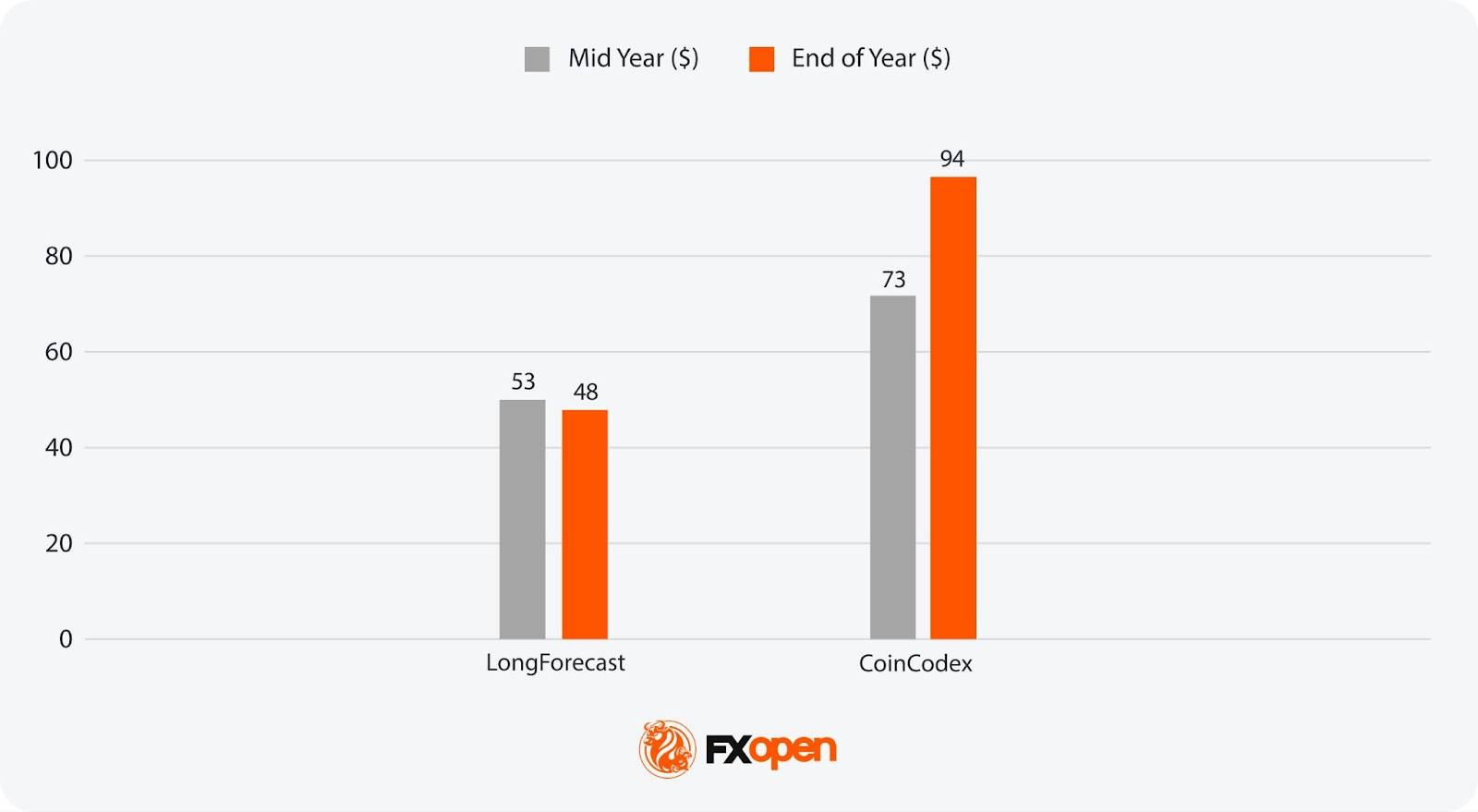

Si prevede che il 2027 potrebbe vedere il mercato iniziare a riequilibrarsi. Se i bassi prezzi degli anni precedenti riducono gli investimenti a monte, la crescita dell'offerta potrebbe rallentare, mentre la domanda potrebbe rafforzarsi leggermente con il miglioramento delle condizioni economiche globali. Alcune fonti affermano che il ruolo dell'OPEC potrebbe diventare più importante se l'offerta OPEC+ raggiungesse il picco, con un maggiore ricorso alla sua produzione per soddisfare l'aumento dei consumi. I potenziali cali delle scorte potrebbero supportare previsioni rialziste sui prezzi del petrolio rispetto ai livelli di metà decennio, sebbene i rischi geopolitici e il ritmo di adozione dei veicoli elettrici rimangano variabili chiave.

Brent

WTI

Entro il 2028, la domanda potrebbe avvicinarsi o superare i 110 mb/g , secondo le previsioni dell'OPEC , trainata dalla crescita dei mercati emergenti nei settori dei trasporti e della petrolchimica. Si prevede che la capacità di raffinazione in Asia e Medio Oriente svolgerà un ruolo cruciale nel soddisfare questa domanda. Se gli investimenti upstream a metà degli anni '20 si sono rivelati insufficienti, alcuni ritengono che la capacità inutilizzata potrebbe ridursi, aumentando la sensibilità del mercato agli shock dell'offerta. Tuttavia, se la crescita della domanda si allineasse maggiormente alla traiettoria più lenta dell'AIE, i prezzi potrebbero rimanere moderati, con l'OPEC+ che continua a gestire la produzione.

Brent

WTI

Gli analisti vedono il 2029 come un potenziale punto di svolta. Secondo l'AIE, la crescita della domanda potrebbe essere prossima allo zero a questo punto, segnalando un plateau vicino a 102 mb/g . L'OPEC, tuttavia, prevede una continua espansione verso 112 mb/g, il che implica aspettative di mercato divergenti. Una bassa capacità inutilizzata in entrambi gli scenari potrebbe portare a una maggiore volatilità. L'equilibrio del mercato nel 2029 potrebbe dipendere fortemente dalla volontà dell'OPEC di adeguare la produzione e dall'accelerazione del declino dell'OPEC+.

Brent

WTI

Entro il 2030, si prevede che il mercato petrolifero rifletterà l'impatto cumulativo di un decennio di cambiamenti economici, politici e tecnologici. Questo è l'anno in cui molti impegni nazionali sul clima e traguardi della transizione industriale convergono, potenzialmente rimodellando i modelli di domanda. Alcuni analisti prevedono che i consumi abbiano già raggiunto un plateau, mentre altri prevedono una crescita modesta nei mercati emergenti.

Le condizioni del 2030 potrebbero dipendere maggiormente da forze strutturali: quanto sono progrediti l'elettrificazione, le misure di efficienza e la sostituzione dei combustibili, e se gli investimenti a monte hanno tenuto il passo con la crescita residua della domanda. L'allineamento, o la divergenza, tra obiettivi politici e realtà di mercato potrebbe determinare il tono dei prezzi, con il potenziale di un mercato stabile e ben fornito o di una nuova tensione in caso di squilibrio nell'offerta.

Oltre il 2030, le prospettive analitiche del greggio indicano che l'andamento dei prezzi del Brent e del WTI dipenderà dal fatto che la domanda globale di petrolio abbia subito un calo sostenuto o rimanga su un plateau. In scenari in cui la domanda raggiunge il picco precoce, i prezzi potrebbero subire una pressione al ribasso dovuta a un eccesso strutturale di offerta, a meno che i produttori non limitino deliberatamente la produzione. L'influenza dell'OPEC potrebbe aumentare con il calo dell'offerta OPEC+, dando al gruppo una maggiore capacità di adeguare la produzione per stabilizzare i prezzi.

Alcuni ritengono che la carenza di investimenti nella capacità upstream durante gli anni '20 potrebbe creare una carenza intermittente dell'offerta, nonostante l'indebolimento della domanda, portando a una volatilità dei prezzi più frequente. Si prevede che la transizione energetica accelererà negli anni '30, con una maggiore penetrazione dei veicoli elettrici, miglioramenti dell'efficienza e carburanti alternativi che rimodelleranno i modelli di domanda. Petrolchimica, aviazione e trasporto pesante potrebbero rimanere pilastri chiave della domanda, ma i consumi in altri settori potrebbero contrarsi.

Misure politiche, come la fissazione del prezzo del carbonio e normative più severe sulle emissioni, potrebbero aumentare la pressione sui costi del petrolio, influenzando sia i livelli di consumo che l'economia della produzione. Le dinamiche geopolitiche potrebbero continuare a essere un fattore importante, in particolare nelle principali regioni produttrici con riserve a basso costo. Due fonti, CoinCodex e CoinPriceForecast, hanno fornito previsioni sui prezzi del WTI oltre il 2030. Secondo LongForecast, i prezzi del petrolio WTI dovrebbero attestarsi intorno agli 81 dollari nel 2035, mentre CoinCodex prevede che raggiungeranno i 420 dollari nel 2040 e oltre i 1.500 dollari entro il 2050. Nel complesso, le condizioni di mercato oltre il 2030 potrebbero essere definite dall'interazione tra il calo della domanda in alcuni settori, la crescita limitata dell'offerta e il cambiamento delle priorità energetiche globali.

Domande frequenti

Quali sono le prospettive del petrolio per il 2026?

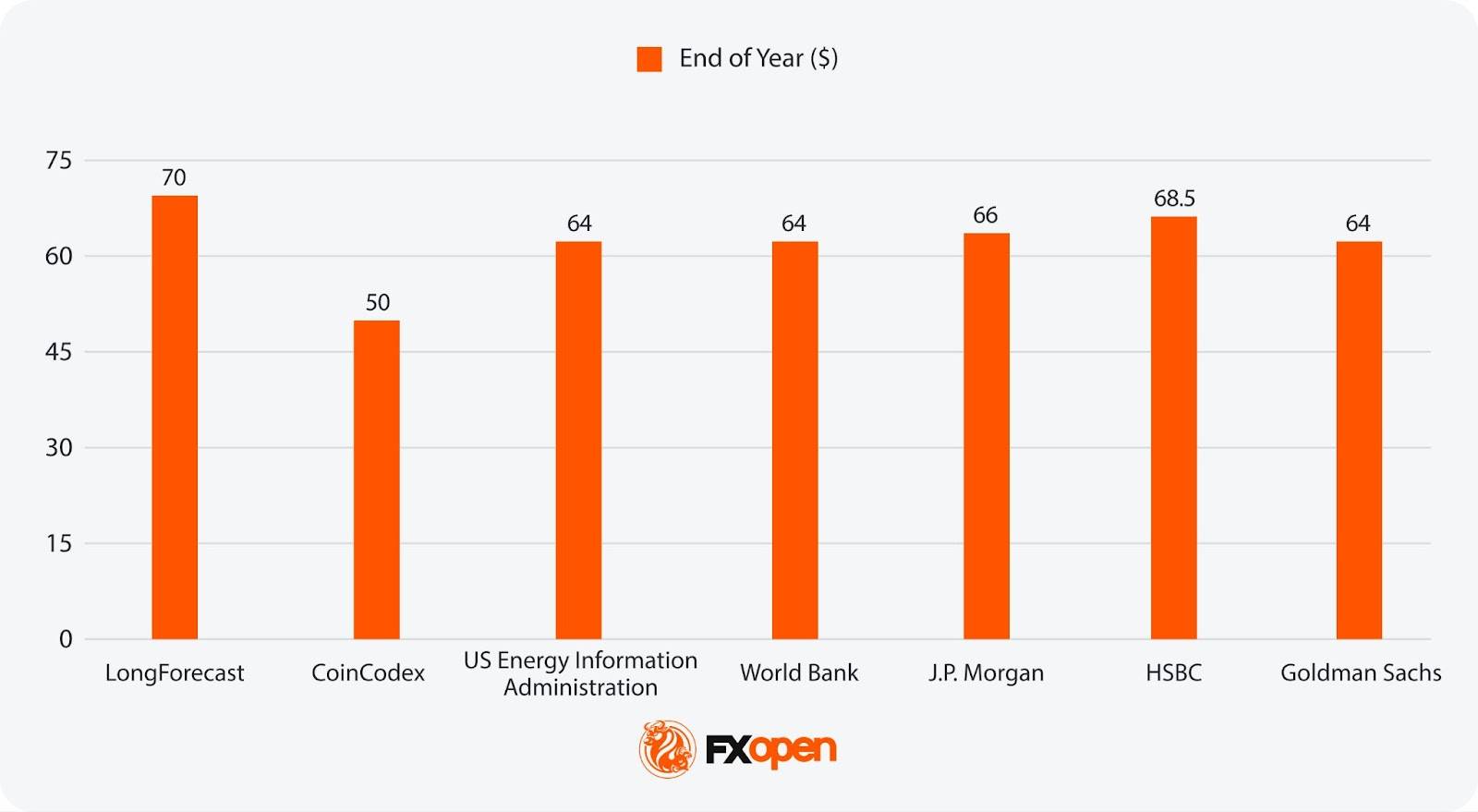

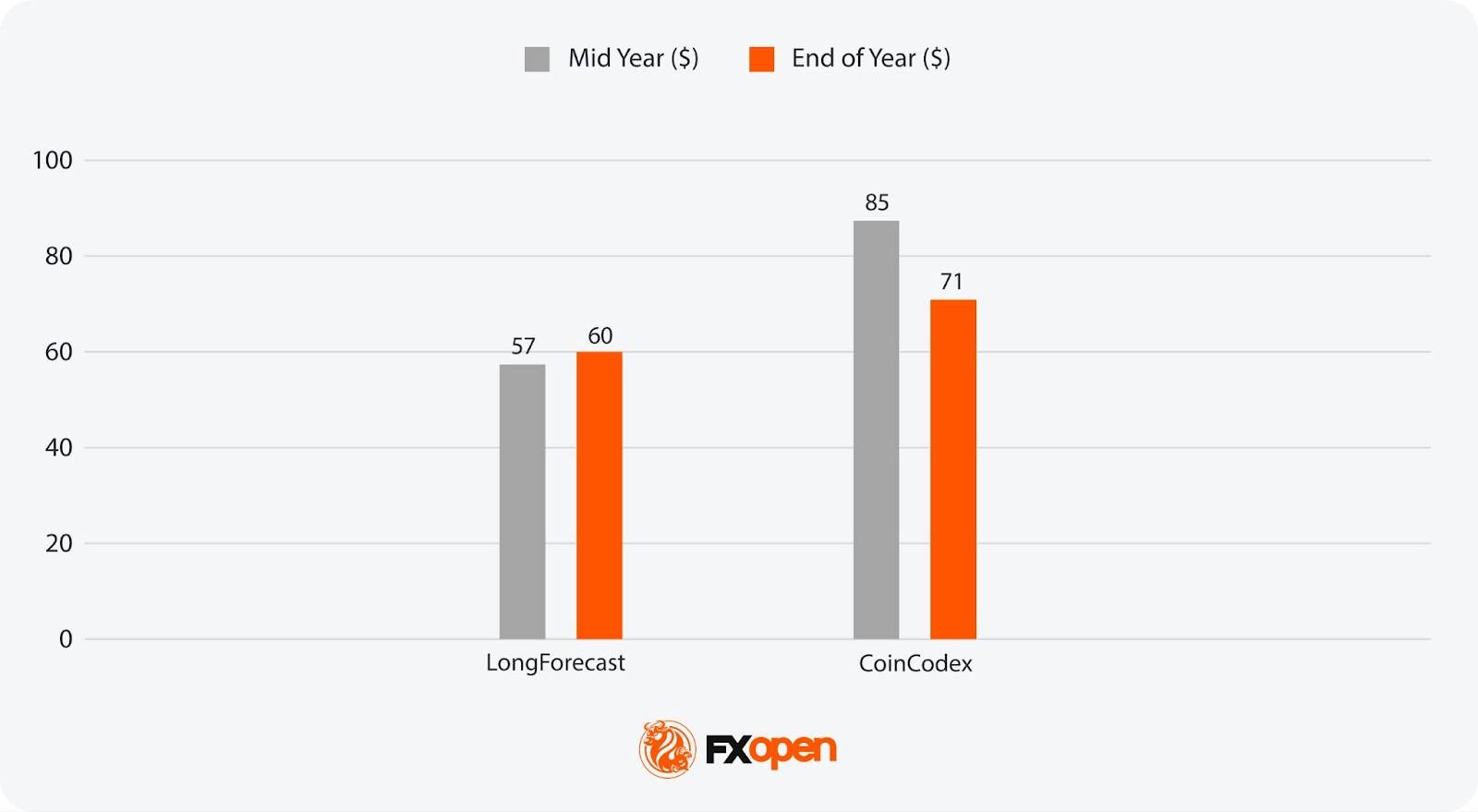

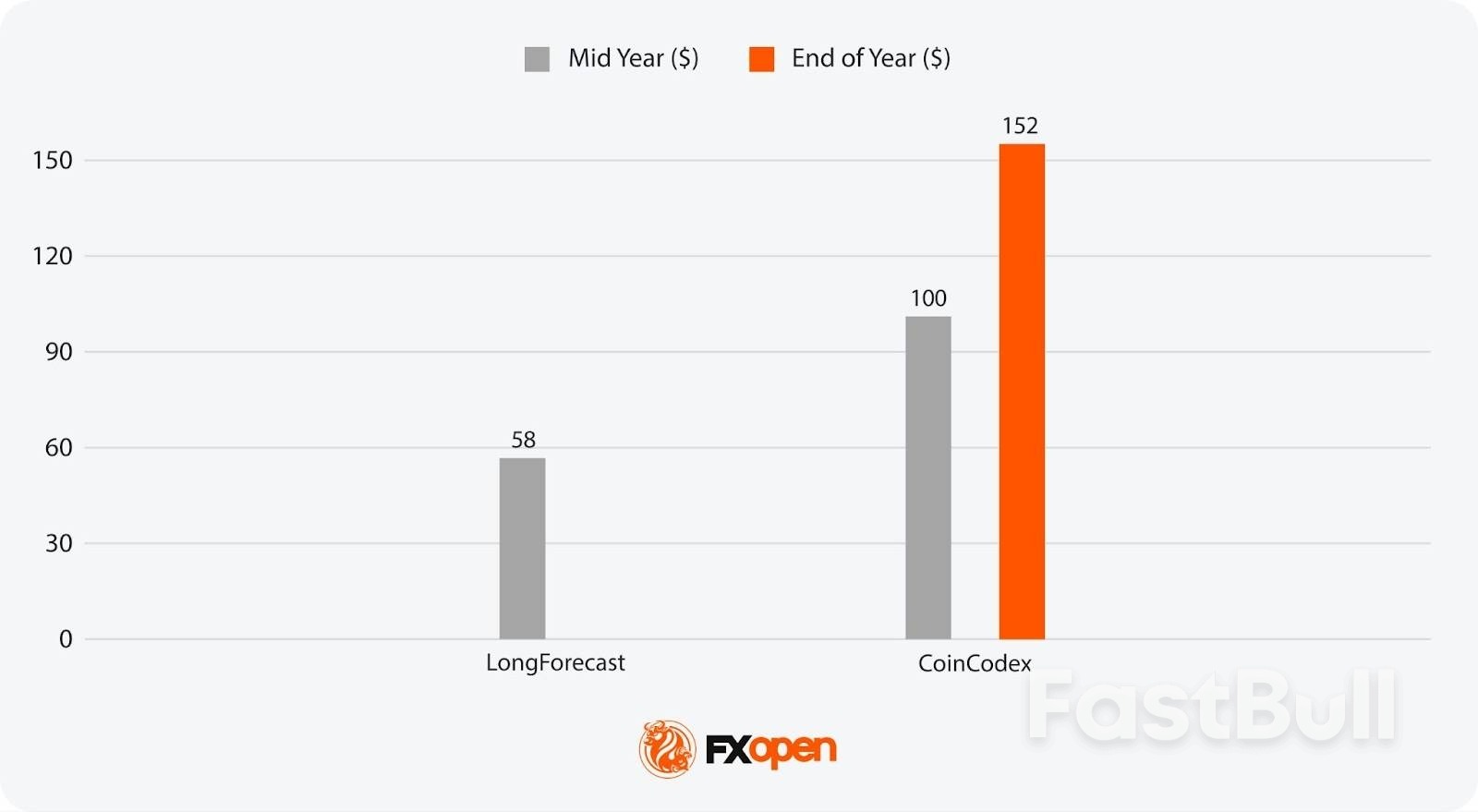

Gli analisti prevedono generalmente che il 2026 sarà un anno più debole per i prezzi, con la maggior parte delle previsioni sul greggio che collocano il Brent tra i 56 e i 137 dollari al barile e il WTI tra i 52 e i 62 dollari. Ciò riflette l'aumento delle scorte previsto negli anni precedenti, la modesta crescita della domanda e la continua gestione dell'offerta da parte dell'OPEC+ per prevenire cali più profondi.

Quali sono le previsioni analitiche sui prezzi del petrolio nel 2027?

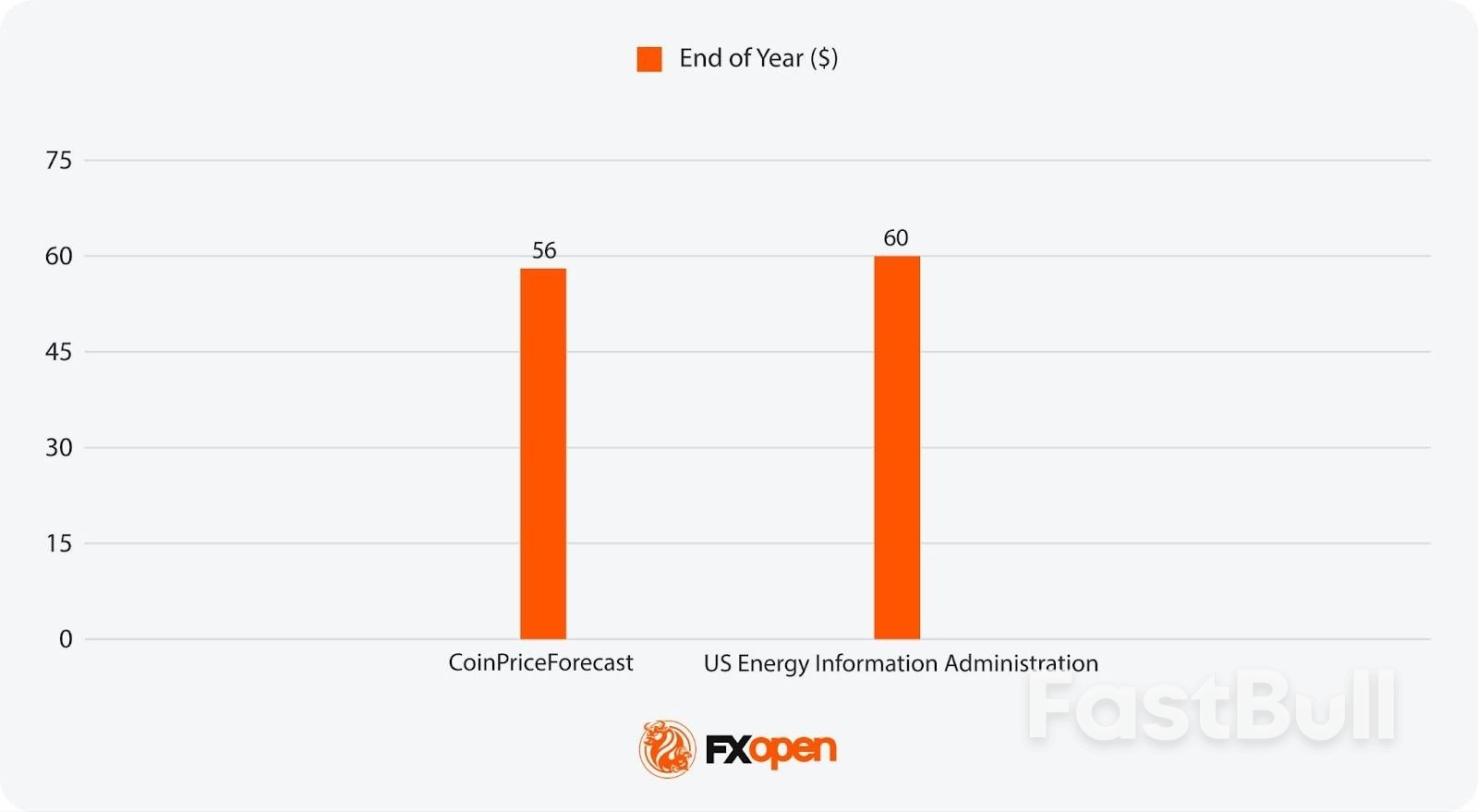

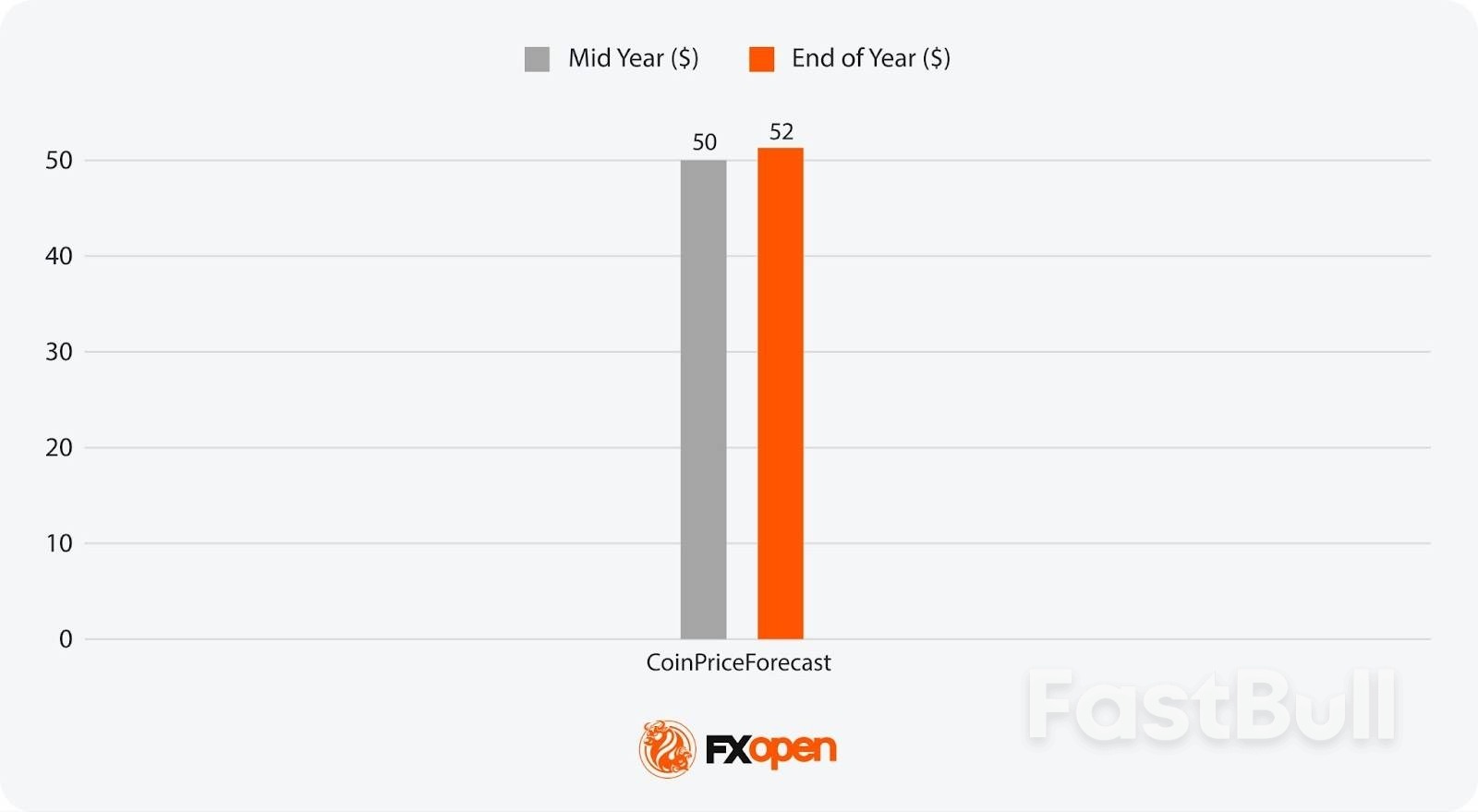

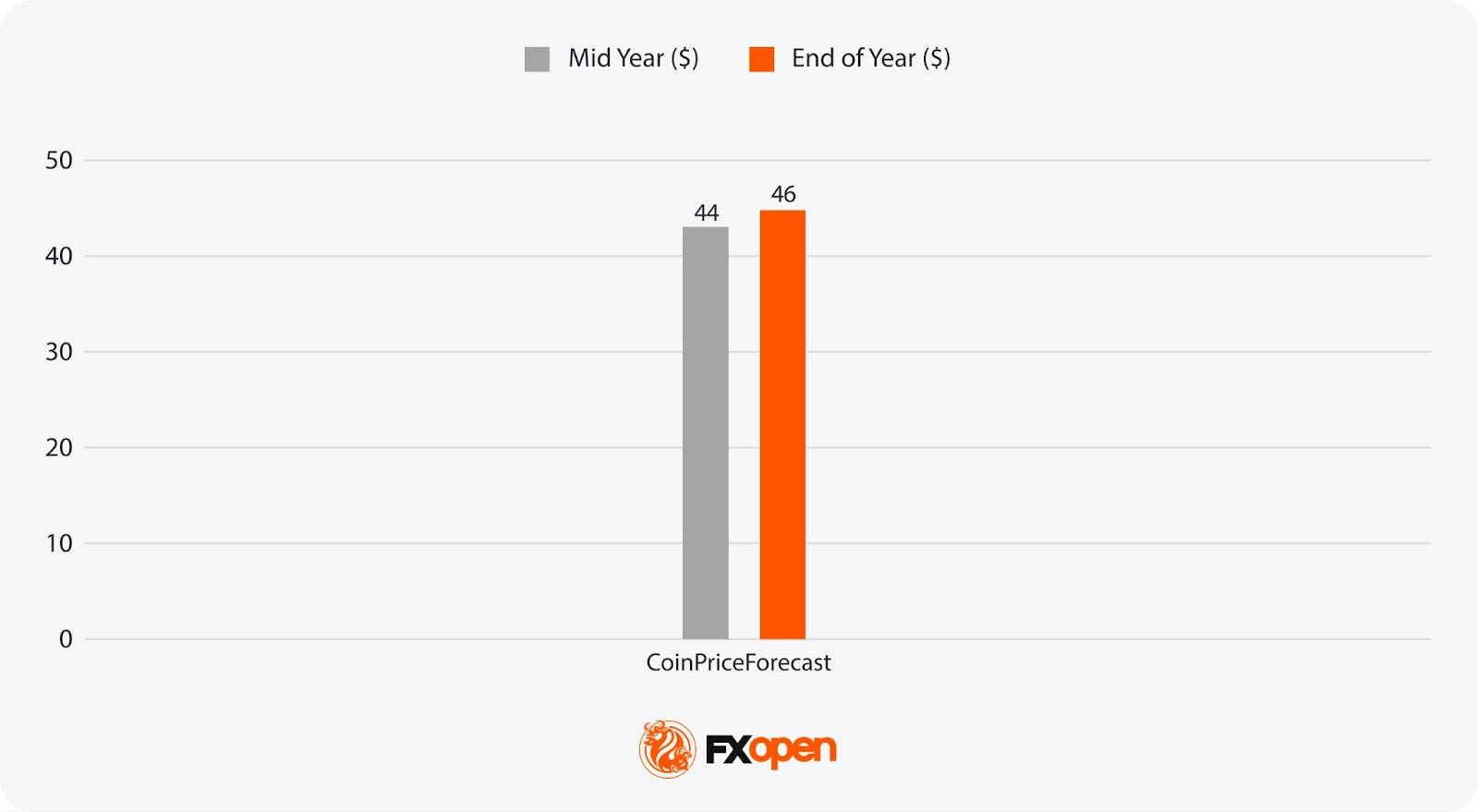

Le proiezioni analitiche del prezzo del petrolio per il 2027 sono più limitate, ma alcune fonti forniscono intervalli indicativi. LongForecast colloca il Brent tra 57 e 85 dollari al barile, mentre CoinPriceForecast stima il WTI tra 50 e 52 dollari. L'equilibrio del mercato in quel momento potrebbe dipendere da un eventuale rallentamento della crescita dell'offerta dovuto alla riduzione degli investimenti.

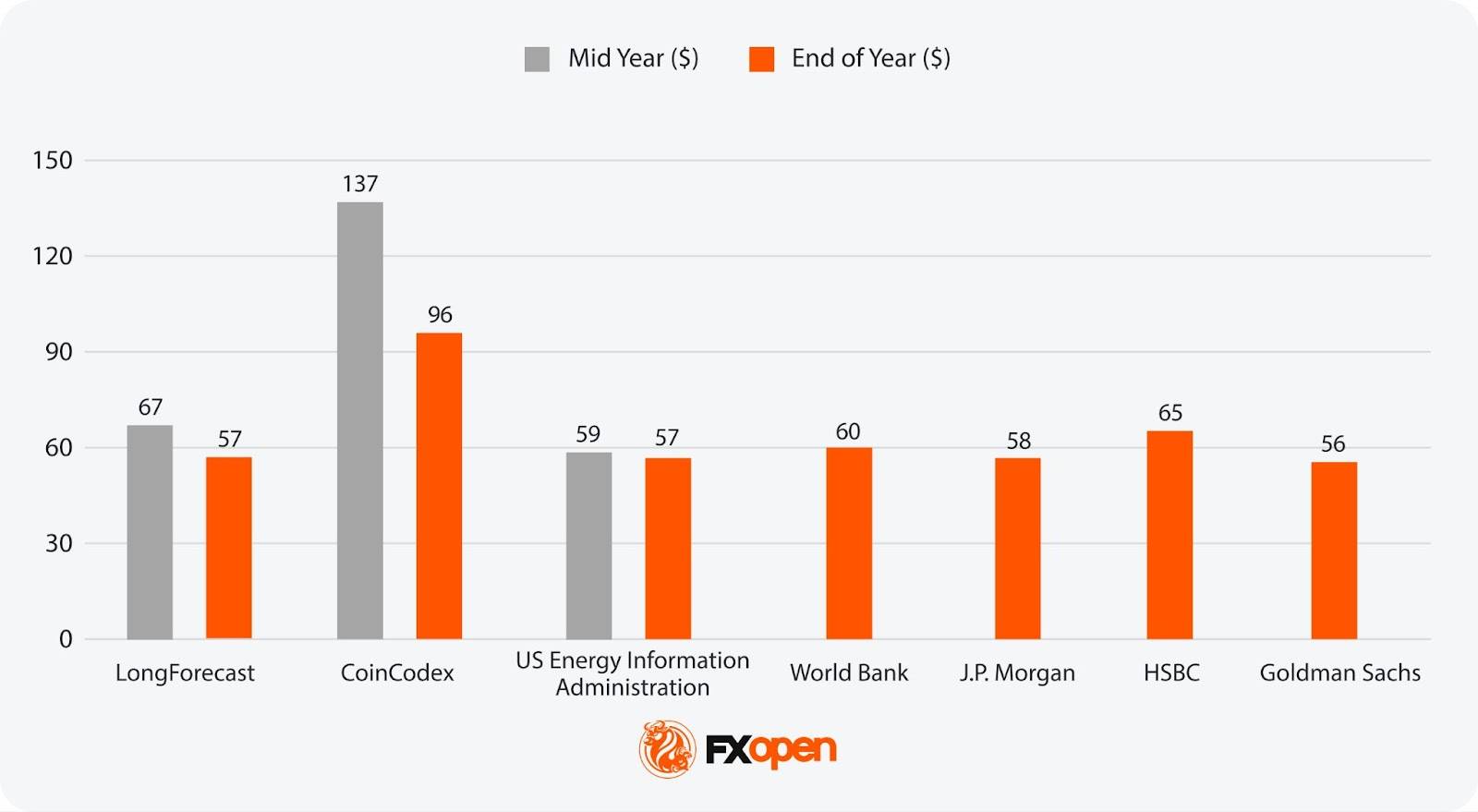

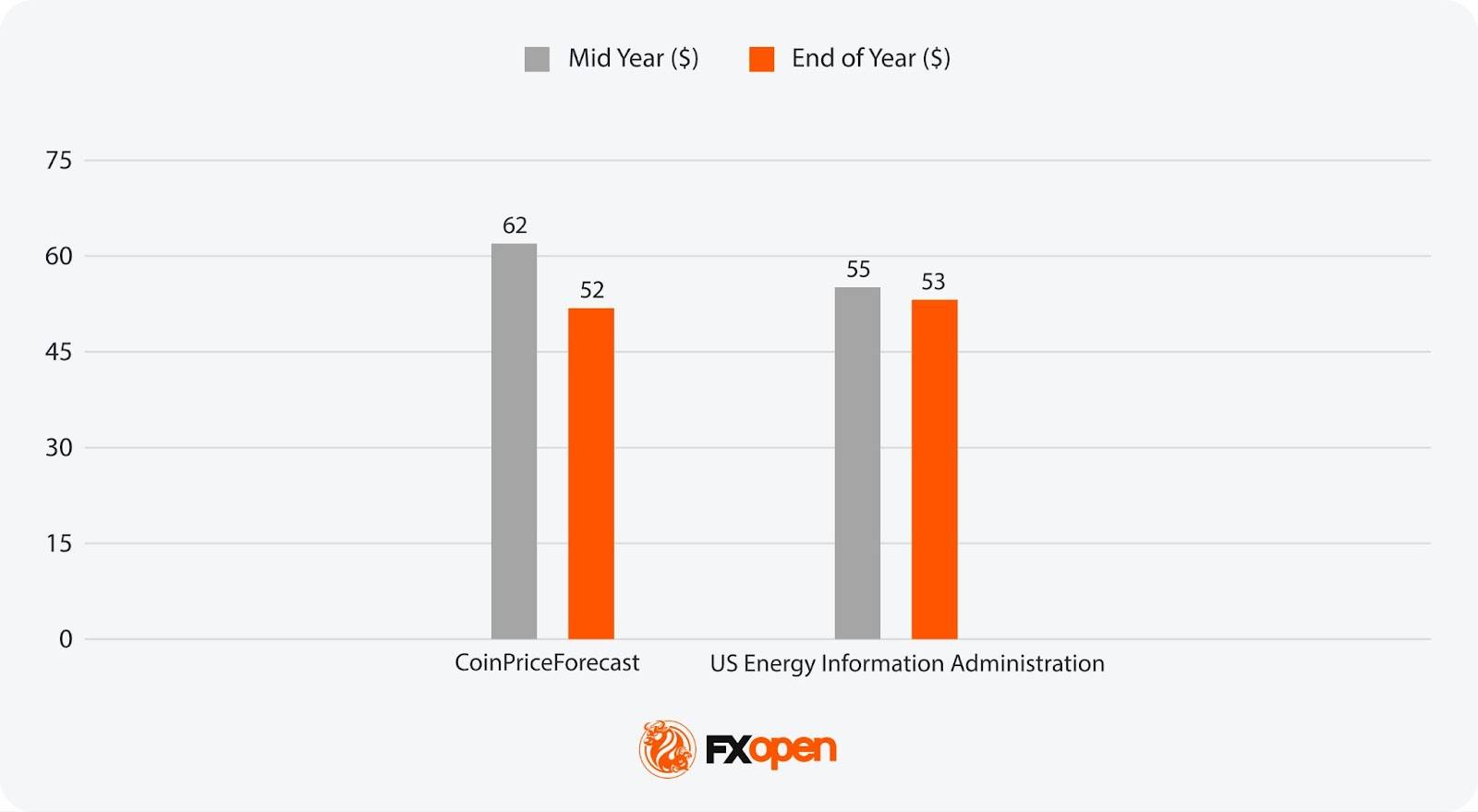

Quanto potrebbe valere il petrolio greggio nel 2030?

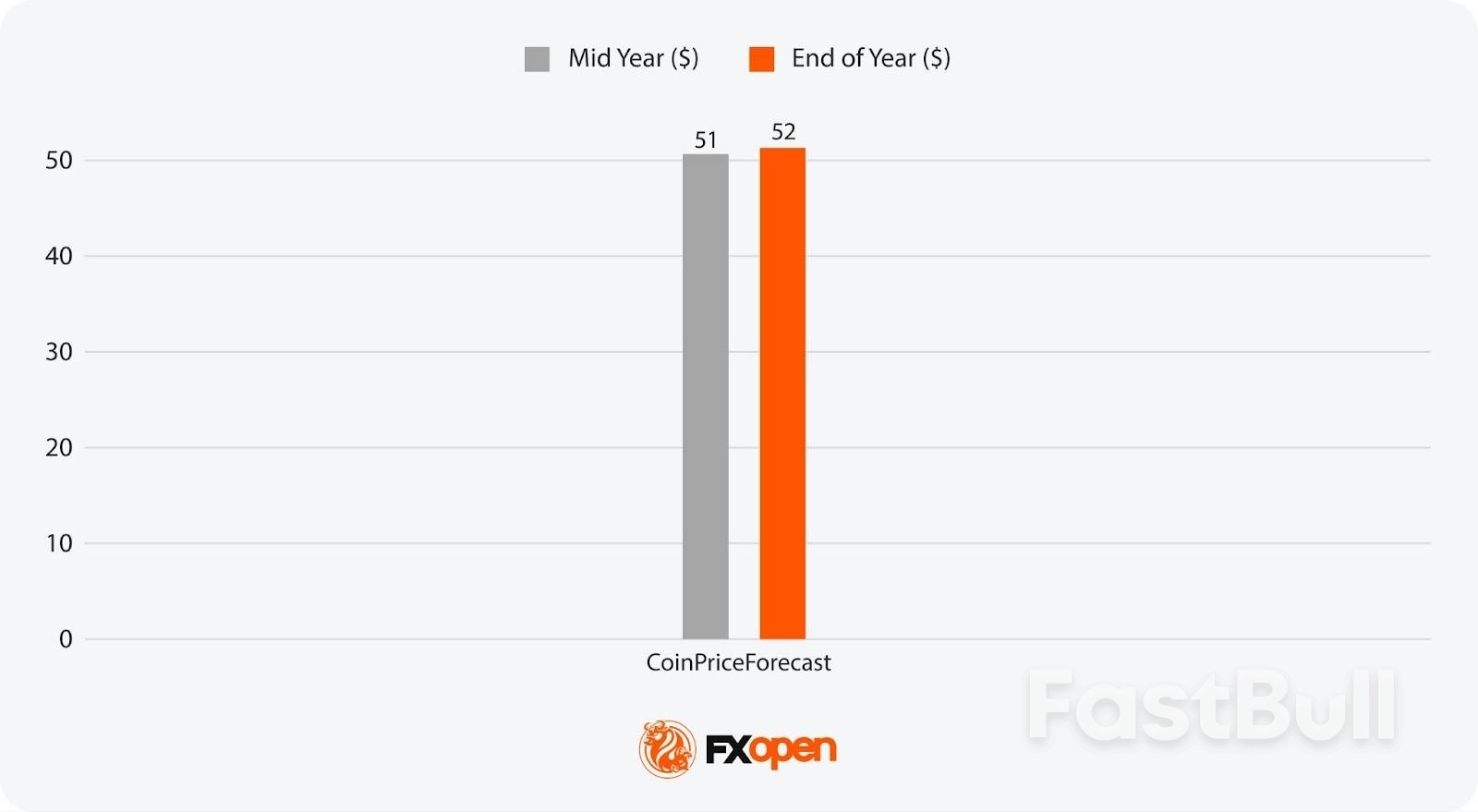

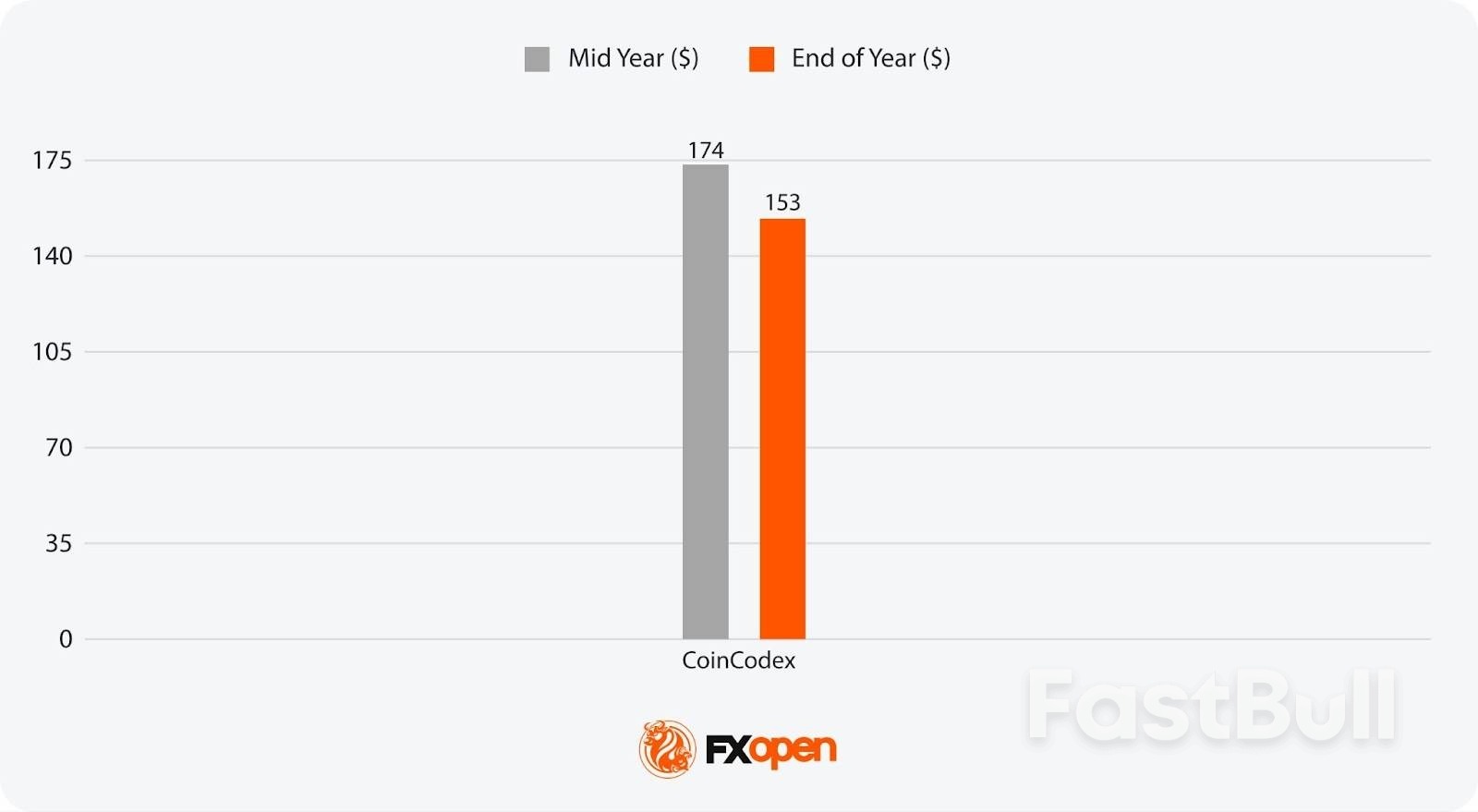

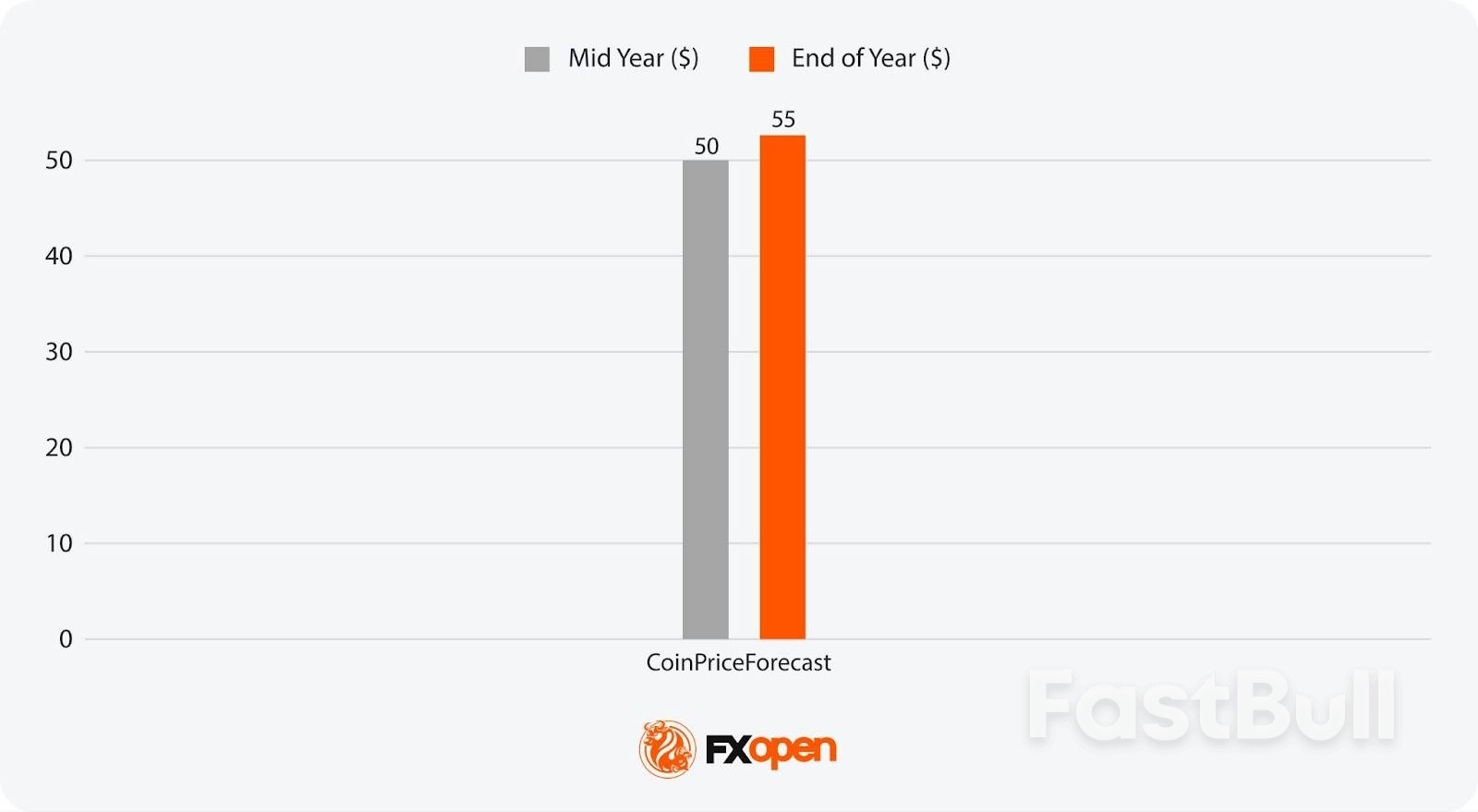

Le proiezioni analitiche a lungo termine sono scarse, ma CoinCodex ha ipotizzato che il Brent potrebbe raggiungere i 174 dollari al barile, mentre CoinPriceForecast stima il prezzo del petrolio WTI tra i 50 e i 55 dollari. Queste disparità riflettono l'incertezza sull'andamento della domanda, sulle politiche di transizione energetica e sui livelli di investimento.

I prezzi del petrolio potrebbero aumentare?

Secondo gli analisti, i prezzi potrebbero aumentare in condizioni di mercato più tese o durante interruzioni dell'approvvigionamento, ma potrebbero anche diminuire negli anni di surplus.

Il petrolio potrebbe essere un buon investimento nel 2025?

Il trading di CFD consente ai trader di partecipare al mercato indipendentemente dal fatto che il prezzo di un asset sia in aumento o in diminuzione, consentendo loro di trarre vantaggio sia dai movimenti volatili dei prezzi, sia da quelli in calo.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Login

Registrati