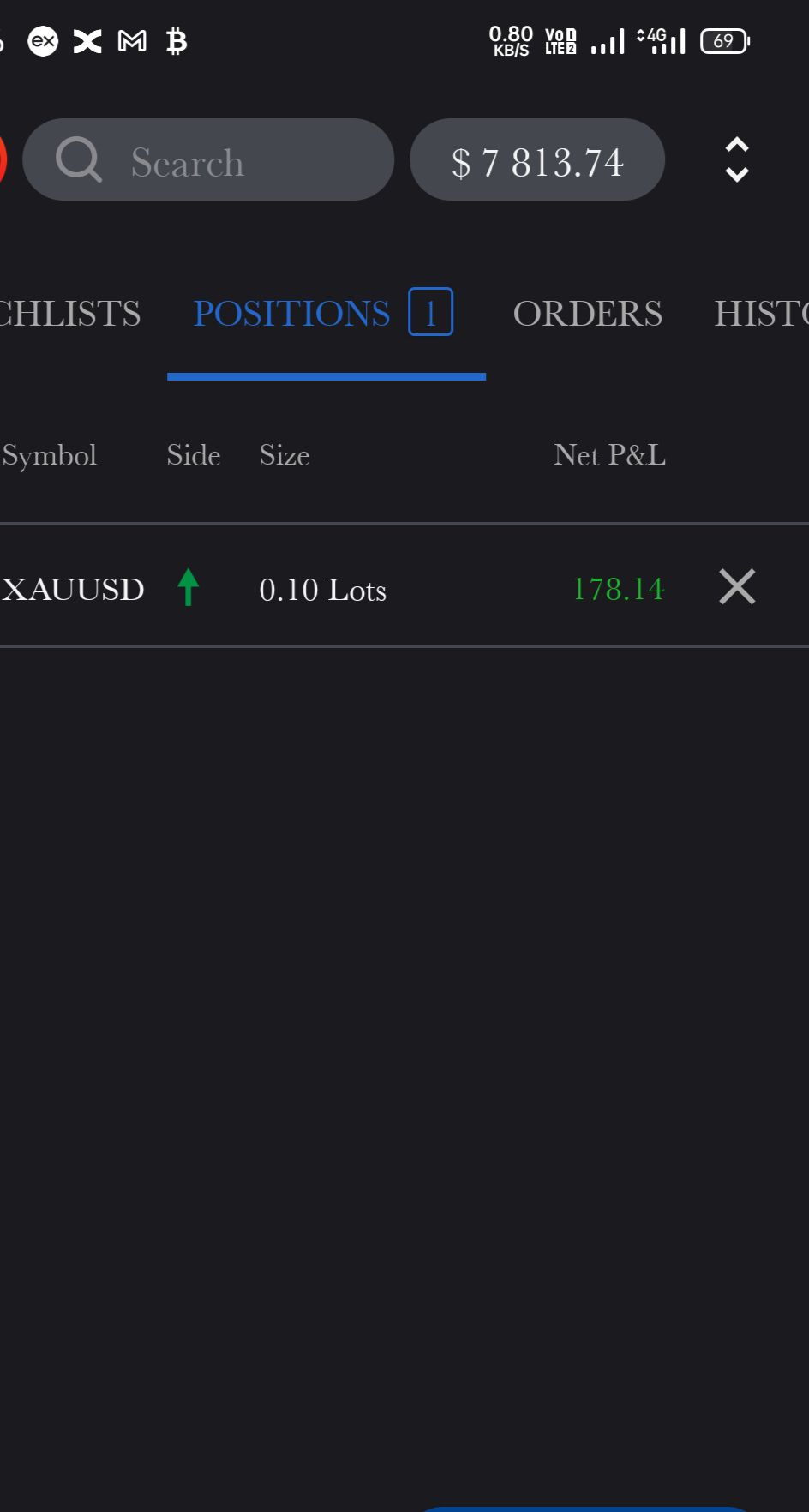

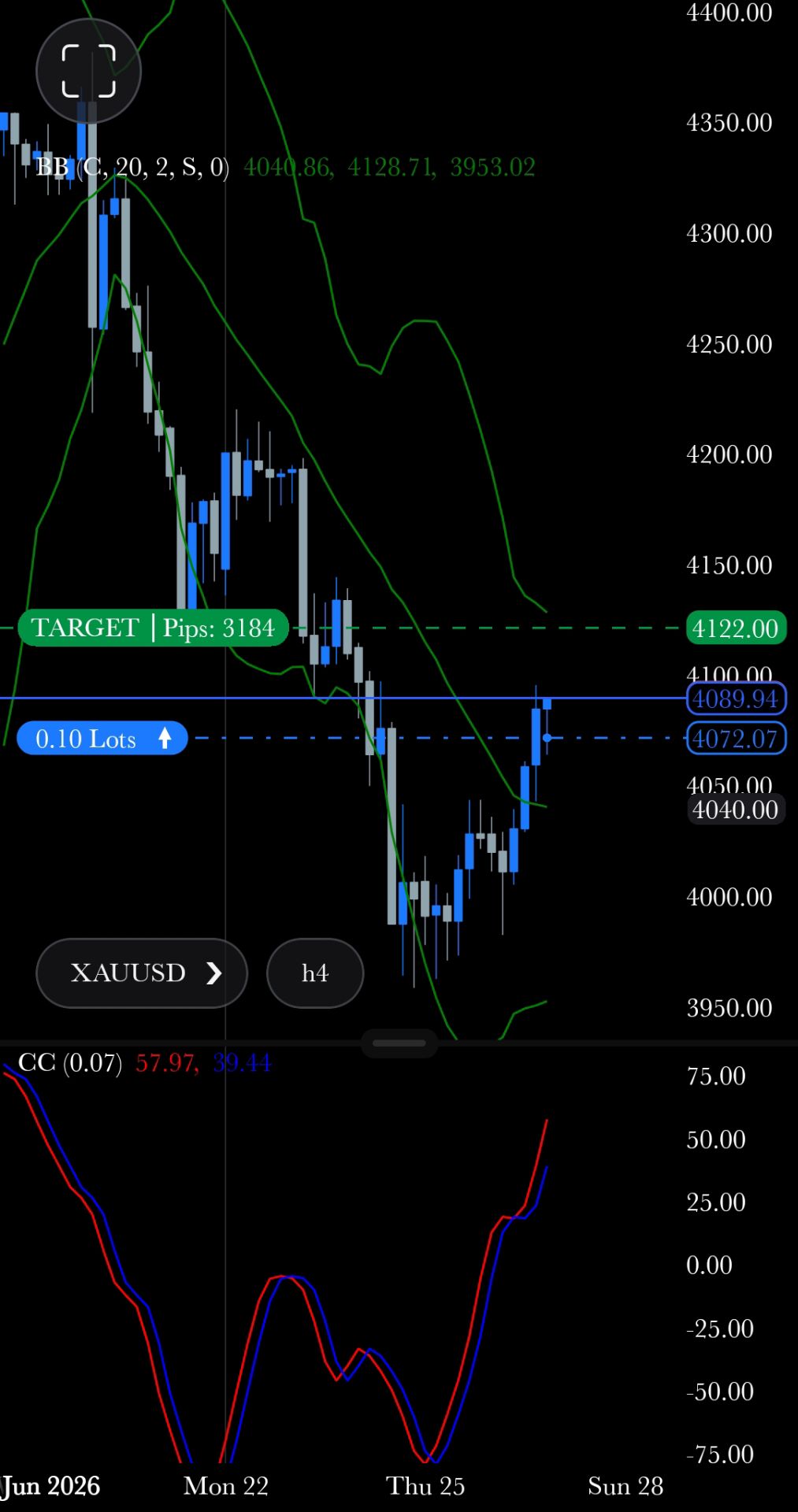

- XAUUSD

- XAGUSD

- WTI

- USDX

Quotazioni

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

Venerdì i mercati azionari asiatici hanno registrato andamenti contrastanti, accogliendo segnali leggermente positivi dall'Europa e senza indicazioni da Wall Street a causa della festività del Ringraziamento.

Mercati globali:

Dati di notizie:

Venerdì i mercati azionari asiatici hanno registrato andamenti contrastanti, accogliendo segnali leggermente positivi dall'Europa e senza indicazioni da Wall Street a causa del Ringraziamento. Gli operatori hanno continuato a reagire alle crescenti aspettative di un taglio dei tassi da parte della Fed statunitense a dicembre, dopo i dati economici deboli e i commenti accomodanti di diversi funzionari della Fed. Anche il rally azionario globale registrato la scorsa settimana ha subito un rallentamento.

I mercati ora stimano una probabilità dell'84,7% di un taglio di 25 punti base a dicembre, nettamente superiore al 30,1% registrato solo una settimana prima, con ulteriori tagli previsti per il prossimo anno.

In Australia, le azioni hanno registrato un leggero rialzo, con andamenti altalenanti, estendendo i guadagni delle sessioni precedenti. L'indice SP/ASX 200 si è mantenuto sopra quota 8.600, con la forza delle società minerarie aurifere e dei titoli tecnologici che ha compensato la debolezza delle società minerarie ferrose e finanziarie. Le principali società minerarie hanno registrato andamenti contrastanti, mentre titoli tecnologici come Appen, Xero e WiseTech hanno guadagnato terreno. Le banche hanno registrato per lo più ribassi, mentre le società minerarie aurifere hanno registrato modesti rialzi.

Le azioni giapponesi hanno registrato un leggero indebolimento, con il Nikkei sceso sotto quota 50.150, sotto la pressione del calo degli esportatori e dei titoli tecnologici, sebbene il settore finanziario abbia fornito un certo supporto. SoftBank ha guadagnato terreno, mentre Fast Retailing e i principali produttori di apparecchiature per chip hanno registrato un calo. I dati economici hanno mostrato un aumento delle vendite al dettaglio e della produzione industriale a ottobre, superando entrambe le aspettative. L'inflazione nell'area Ku di Tokyo è rimasta al di sopra dell'obiettivo della Banca del Giappone, mentre la disoccupazione si è attestata al 2,6%.

Altrove, Corea del Sud, Hong Kong e Malesia hanno registrato ribassi, mentre Nuova Zelanda, Singapore e Taiwan hanno registrato un leggero rialzo. I mercati europei hanno chiuso in leggero rialzo e il petrolio greggio ha esteso il suo calo in vista della riunione dell'OPEC+.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Login

Registrati