- XAUUSD

- XAGUSD

- WTI

- USDX

Quotazioni

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

La Fed e la Banca del Canada prevedono di abbassare i tassi, mentre la BCE e la BoJ hanno optato per un approccio attendista questa settimana.

I mercati hanno iniziato l'ultima settimana di ottobre con una nota positiva. Le voci di un accordo commerciale tra Stati Uniti e Cina hanno aumentato la propensione al rischio globale. Asset rifugio come lo yen e il franco sono stati sotto pressione. Al contrario, le valute proxy dello yuan, il dollaro australiano e quello neozelandese, hanno registrato performance migliori. Pechino sta segnalando una soluzione alle questioni relative ai controlli sulle esportazioni, al fentanyl e alle spese di spedizione. Washington afferma che i dazi al 100% sono fuori discussione e che la Cina aumenterà i suoi acquisti di soia americana.

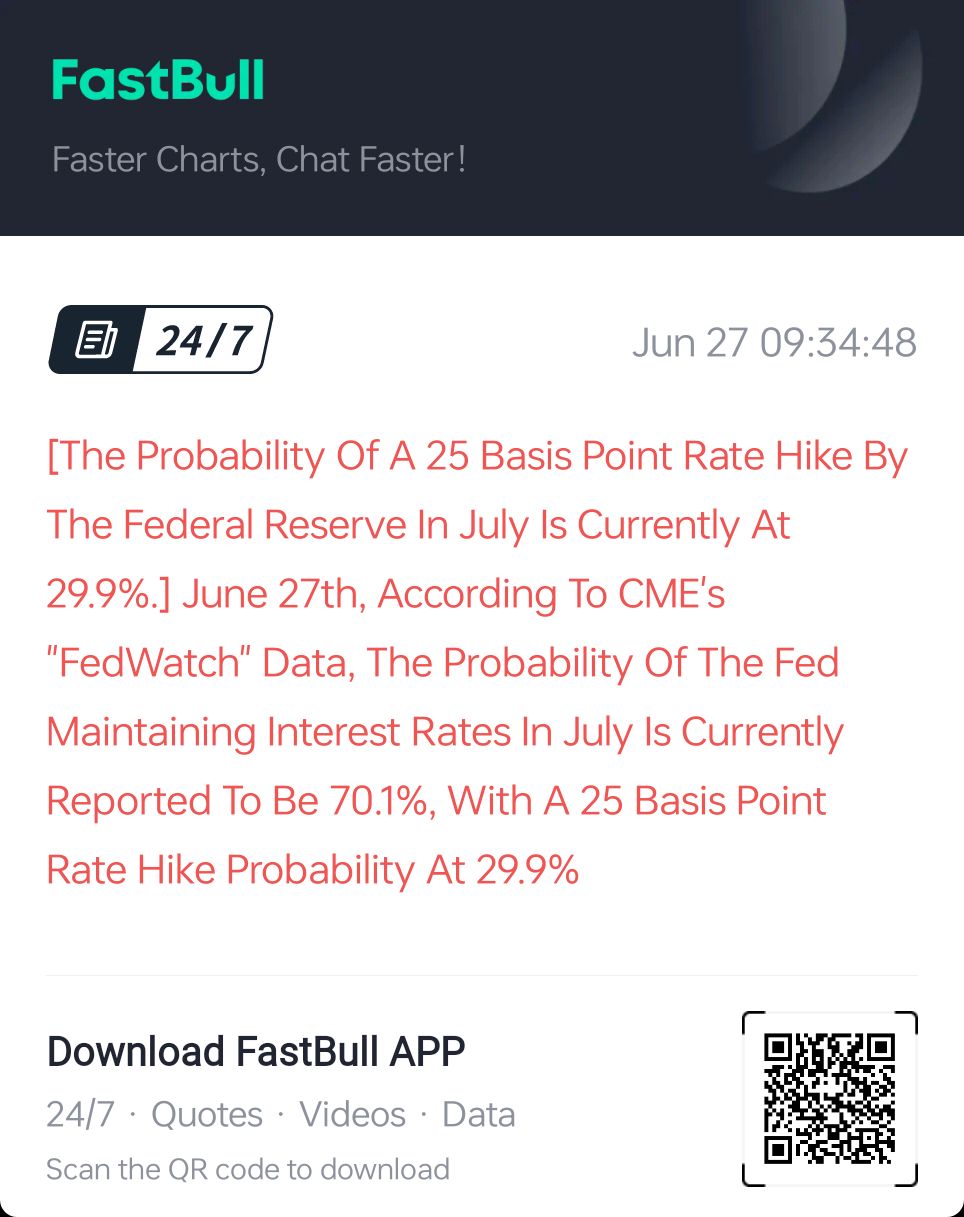

Gli investitori si concentreranno sulle riunioni delle banche centrali e sul tour di Donald Trump nei paesi asiatici. La politica monetaria opera su base geografica. Il Nord America intende abbassare i tassi, mentre Europa e Asia intendono mantenerli stabili. Le preoccupazioni per un raffreddamento del mercato del lavoro consentono al mercato dei futures di prevedere una riduzione del tasso della Fed dal 4,25% al 4% e di quello della Banca del Canada dal 2,5% al 2%.

È improbabile che la Banca del Giappone inasprisca la politica monetaria in vista del cambio di Primo Ministro. Sanae Takaichi e il suo team ritengono che il governo e la banca centrale debbano agire all'unisono. Questo, unito al miglioramento della propensione al rischio globale, mette sotto pressione lo yen. Tuttavia, Donald Trump intende visitare Tokyo. Data la riluttanza del presidente degli Stati Uniti a rafforzare il dollaro, la sua visita potrebbe alimentare voci di interventi valutari e rallentare l'USD/JPY.

Si prevede che la BCE segnali la fine del suo ciclo di allentamento monetario. Secondo la maggior parte degli esperti di Bloomberg, il tasso sui depositi rimarrà al 2% fino al 2027. Il 17% degli intervistati prevede un aumento nel 2026. La divergenza nelle politiche monetarie sostiene l'EUR/USD. Tuttavia, la coppia non si sta affrettando a crescere. I rialzisti temono una retorica aggressiva da parte della Fed dopo il taglio del tasso sui fondi federali.

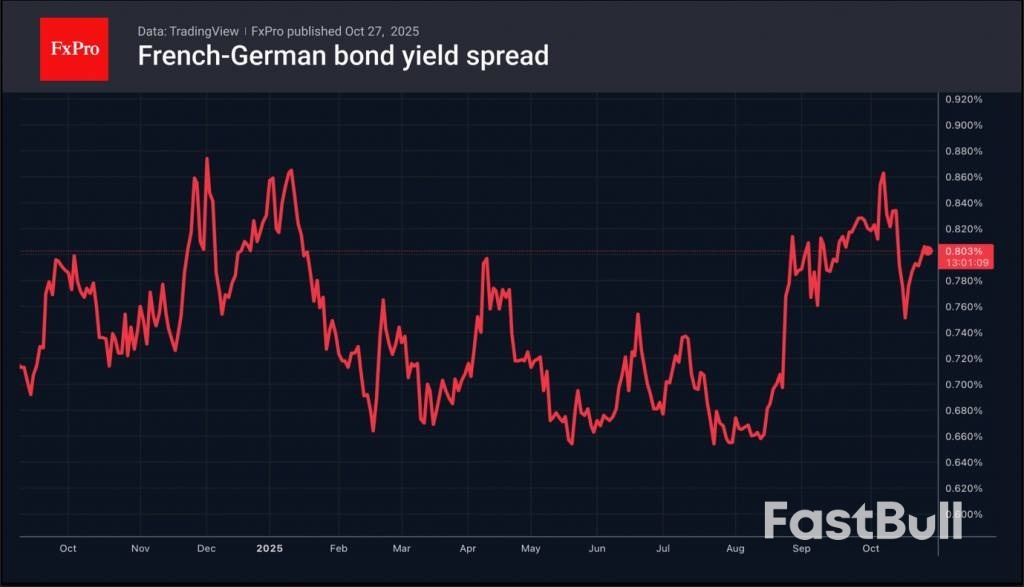

Inoltre, il dramma politico in Francia non è ancora finito. Incoraggiati dal rinvio della riforma delle pensioni, i socialisti chiedono nuove concessioni e intendono approvare una legge per aumentare le tasse sui ricchi. Di conseguenza, il differenziale di rendimento tra i titoli di Stato locali e quelli tedeschi ha iniziato ad ampliarsi nuovamente, riflettendo l'aumento dei rischi politici, che sta mettendo sotto pressione l'euro.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Login

Registrati