Quotazioni

Notizia

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

Account di Segnale per Membri

Tutti gli Account di Segnale

Tutti i Contest

Francia Bilancia commerciale (SA) (Ottobre)

Francia Bilancia commerciale (SA) (Ottobre)A:--

F: --

Zona Euro Occupazione su base annua (SA) (Terzo trimestre)

Zona Euro Occupazione su base annua (SA) (Terzo trimestre)A:--

F: --

Canada Lavoro part-time (SA) (Novembre)

Canada Lavoro part-time (SA) (Novembre)A:--

F: --

P: --

Canada Tasso di disoccupazione (SA) (Novembre)A:--

F: --

P: --

Canada Lavoro a tempo pieno (SA) (Novembre)A:--

F: --

P: --

Canada Tasso di partecipazione all'occupazione (SA) (Novembre)A:--

F: --

P: --

Canada Occupazione (SA) (Novembre)A:--

F: --

P: --

Stati Uniti d'America Indice dei prezzi PCE su base mensile (Settembre)

Stati Uniti d'America Indice dei prezzi PCE su base mensile (Settembre)A:--

F: --

P: --

Stati Uniti d'America Reddito personale su base mensile (Settembre)A:--

F: --

P: --

Stati Uniti d'America Indice Core dei prezzi PCE su base mensile (Settembre)A:--

F: --

P: --

Stati Uniti d'America Indice dei prezzi PCE su base annua (SA) (Settembre)A:--

F: --

P: --

Stati Uniti d'America Indice Core dei prezzi PCE su base annua (Settembre)A:--

F: --

P: --

Stati Uniti d'America Spese personali su base mensile (SA) (Settembre)A:--

F: --

Stati Uniti d'America Aspettative di inflazione a 5-10 anni (Dicembre)A:--

F: --

P: --

Stati Uniti d'America Spese reali per consumi personali su base mensile (Settembre)A:--

F: --

Stati Uniti d'America Perforazione totale settimanaleA:--

F: --

P: --

Stati Uniti d'America Trivellazione petrolifera totale settimanaleA:--

F: --

P: --

Stati Uniti d'America Credito al consumo (SA) (Ottobre)A:--

F: --

Cina, continente Riserva valutaria (Novembre)

Cina, continente Riserva valutaria (Novembre)A:--

F: --

P: --

Giappone Bilancia commerciale (Ottobre)

Giappone Bilancia commerciale (Ottobre)A:--

F: --

P: --

Giappone PIL nominale rivisto su base trimestrale (Terzo trimestre)A:--

F: --

P: --

Cina, continente Importazioni su base annua (CNH) (Novembre)A:--

F: --

P: --

Cina, continente Esportazioni (Novembre)A:--

F: --

P: --

Cina, continente Importazioni (CNH) (Novembre)A:--

F: --

P: --

Cina, continente Bilancia commerciale (CNH) (Novembre)A:--

F: --

P: --

Cina, continente Esportazioni su base annua (USD) (Novembre)A:--

F: --

P: --

Cina, continente Importazioni su base annua (USD) (Novembre)A:--

F: --

P: --

Germania Produzione industriale su base mensile (SA) (Ottobre)

Germania Produzione industriale su base mensile (SA) (Ottobre)A:--

F: --

Zona Euro Indice Sentix sulla fiducia degli investitori (Dicembre)A:--

F: --

P: --

Canada Indice di fiducia economica nazionaleA:--

F: --

P: --

UK Vendite al dettaglio su base comparabile BRC su base annua (Novembre)

UK Vendite al dettaglio su base comparabile BRC su base annua (Novembre)--

F: --

P: --

UK Vendite al dettaglio complessive BRC su base annua (Novembre)--

F: --

P: --

Australia Tasso chiave O/N (prestito).

Australia Tasso chiave O/N (prestito).--

F: --

P: --

Dichiarazione del tasso di interesse della RBA Conferenza stampa della RBA Germania Esportazioni mese su mese (SA) (Ottobre)--

F: --

P: --

Stati Uniti d'America Indice NFIB di ottimismo delle piccole imprese (SA) (Novembre)--

F: --

P: --

Messico Inflazione su 12 mesi (CPI) (Novembre)

Messico Inflazione su 12 mesi (CPI) (Novembre)--

F: --

P: --

Messico IPC core su base annua (Novembre)--

F: --

P: --

Messico PPI su base annua (Novembre)--

F: --

P: --

Stati Uniti d'America Redbook settimanale Vendite commerciali al dettaglio su base annua--

F: --

P: --

Stati Uniti d'America JOLTS Offerte di lavoro (SA) (Ottobre)--

F: --

P: --

Cina, continente Offerta di moneta M1 su base annua (Novembre)--

F: --

P: --

Cina, continente M0 Offerta di moneta su base annua (Novembre)--

F: --

P: --

Cina, continente Offerta di moneta M2 su base annua (Novembre)--

F: --

P: --

Stati Uniti d'America Previsioni EIA sulla produzione del greggio a breve termine per l'anno (Dicembre)--

F: --

P: --

Stati Uniti d'America Previsioni EIA sulla produzione di gas naturale per il prossimo anno (Dicembre)--

F: --

P: --

Stati Uniti d'America Previsioni EIA sulla produzione del greggio a breve termine per il prossimo anno (Dicembre)--

F: --

P: --

Prospettive energetiche mensili a breve termine della VIA Stati Uniti d'America Azioni settimanali di benzina API--

F: --

P: --

Stati Uniti d'America Azioni settimanali API Cushing del petrolio greggio--

F: --

P: --

Stati Uniti d'America Azioni settimanali di petrolio greggio API--

F: --

P: --

Stati Uniti d'America Titoli settimanali API di petrolio raffinato--

F: --

P: --

Corea del Sud Tasso di disoccupazione (SA) (Novembre)

Corea del Sud Tasso di disoccupazione (SA) (Novembre)--

F: --

P: --

Giappone Indice Reuters Tankan dei non produttori (Dicembre)--

F: --

P: --

Giappone Indice Reuters dei produttori Tankan (Dicembre)--

F: --

P: --

Giappone Indice dei prezzi delle materie prime aziendali nazionali su base mensile (Novembre)--

F: --

P: --

Giappone Indice dei prezzi delle materie prime aziendali nazionali su base annua (Novembre)--

F: --

P: --

Cina, continente PPI su base annua (Novembre)--

F: --

P: --

Cina, continente IPC MoM (Novembre)--

F: --

P: --

Nessun dato corrispondente

Grafico Gratis per sempre

Chiacchierata FAQ con gli esperti Filtro Calendario economico Dati StrumentiFastBull VIP CaratteristicheTendenza di mercato

Indicatori principali

Ultime opinioni

Ultime opinioni

Topic in tendenza

Autori popolare

Ultimi aggiornamenti

Etichetta bianca

API dati

Plug-in Web

Programma di affiliazione

Visualizza tutti i risultati della ricerca

Nessun dato

Il governatore della BOE Bailey ha dichiarato, al Simposio economico di Jackson Hole del 23 agosto, che, a suo avviso, le pressioni inflazionistiche a lungo termine si stanno allentando, ma che non saranno accelerati ulteriori tagli dei tassi di interesse.

I trader sembrano essersi ritirati dal rally risk-on di venerdì scorso, mostrando maggiore cautela nella sessione asiatica di oggi. L'umore nei principali indici è misto; con il Nikkei in calo di oltre l'-1%, mentre l'HSI mostra un guadagno di circa l'1%. Questo sentimento cauto si riflette nei mercati valutari, dove le valute rifugio come lo yen e il franco svizzero hanno guadagnato leggermente insieme al dollaro. Le valute sensibili al rischio come l'australiano e il kiwi stanno perdendo un po' di terreno.

Tuttavia, i movimenti sono relativamente smorzati, senza che vengano violati importanti livelli tecnici. Ciò suggerisce che i mercati sono semplicemente in una fase di consolidamento, indicando che i mercati sono in un modello di attesa, digerendo le mosse recenti e aspettando il prossimo catalizzatore.

Il calendario economico odierno è relativamente leggero, con l'indice Ifo Business Climate della Germania e gli ordini di beni durevoli degli Stati Uniti come principali punti dati da tenere d'occhio. Con il Regno Unito in un giorno festivo, gli scambi potrebbero rimanere moderati per ora. Ma si prevede che le cose si riprenderanno con l'avanzare della settimana, soprattutto con i prossimi dati sull'inflazione da Stati Uniti, Eurozona, Giappone e Australia.

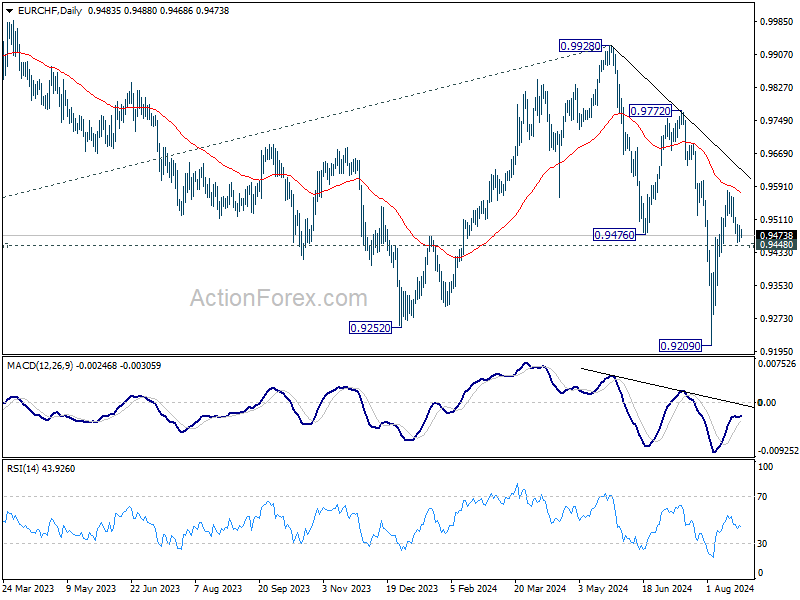

Tecnicamente, EUR/CHF sarebbe un focus oggi. Mentre il rimbalzo da 0,9209 è stato forte, ha faticato a superare 55 D EMA (ora a 0,9577). Una rottura decisa del supporto minore di 0,9448 sosterrà che questo rimbalzo è stato completato dopo il rifiuto da parte di 55 D EMA. Ciò manterrebbe intatto anche il trend al ribasso da 0,9928 e potrebbe preparare il terreno per un nuovo test del minimo di 0,9209 successivo.

In Asia, al momento in cui scrivo, il Nikkei è in calo dell'-1,09%. L'Hong Kong HSI è in rialzo dell'1,00%. Il China Shanghai SSE è in calo dello -0,07%. Il Singapore Strait Times è in rialzo dello 0,01%. Il rendimento del JGB a 10 anni del Giappone è in calo dello -0,0162 a 0,879.

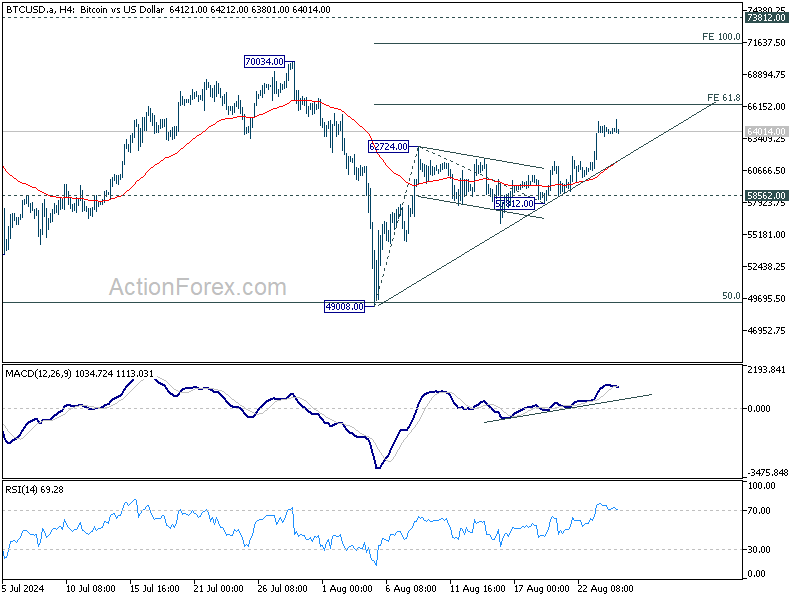

Bitcoin è salito venerdì scorso e si è mantenuto stabile per tutto il weekend. La criptovaluta ha infranto un importante livello di resistenza a breve termine, alimentato da un ampio sentimento di rischio in seguito all'indicazione del presidente della Fed Jerome Powell di un imminente allentamento monetario. Ora si trova in una fase critica, in cui la prossima mossa determinerà se ha completato il consolidamento a medio termine iniziato a marzo.

Tecnicamente, la rottura di 62724 ha confermato la ripresa del rimbalzo da 49008. La forte rottura di 55 D EMA è anche un segnale rialzista a breve termine. È possibile che il pattern correttivo da 73812 abbia completato 49008, dopo aver raggiunto il 50% di ritracciamento da 24896 a 73812 a 49354.

Tuttavia, per consolidare il caso rialzista, Bitcoin dovrà superare il primo ostacolo alla proiezione del 61,8% di 49008 a 62724 da 57812 a 66288. Il rifiuto da parte di questo livello manterrà il rimbalzo da 49008 come un'altra gamba nel pattern correttivo da 73812. D'altra parte, una rottura decisa di 66288 potrebbe spingere un'accelerazione al rialzo al 100% della proiezione a 71528 e creare slancio per un'eventuale rottura dal range di cinque mesi.

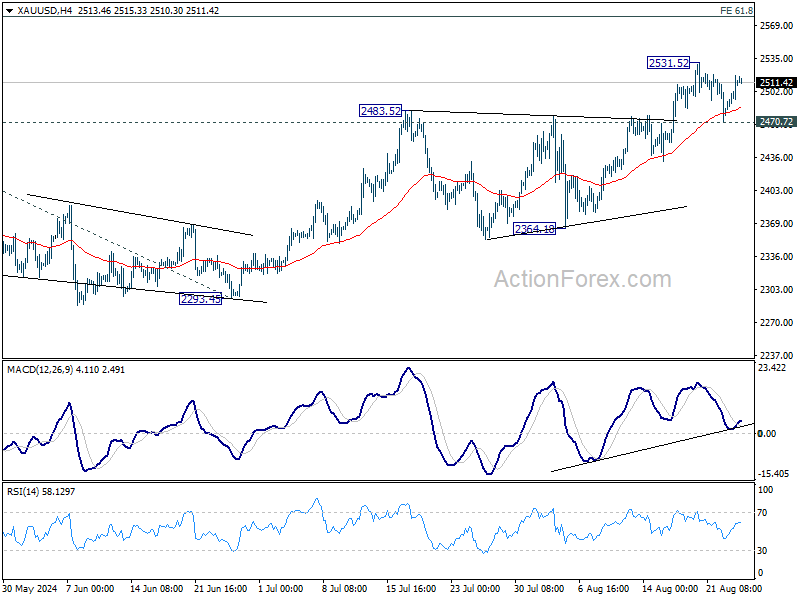

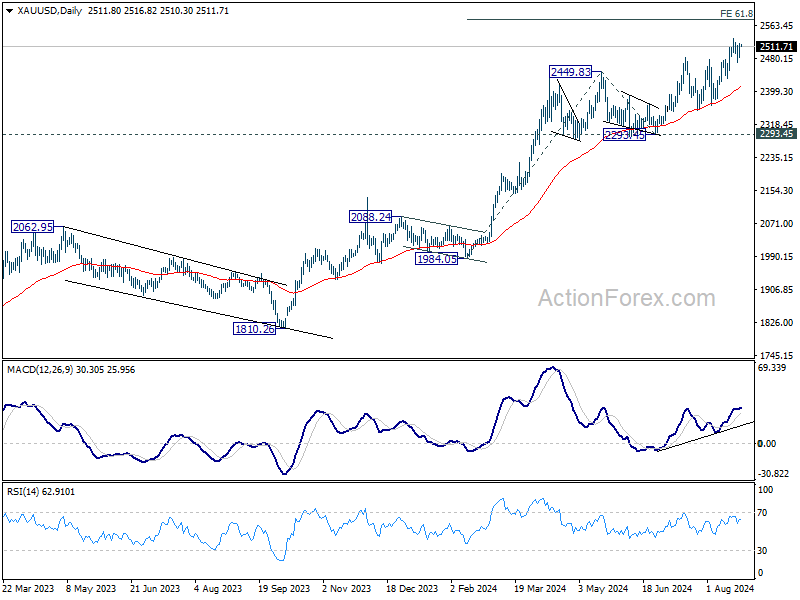

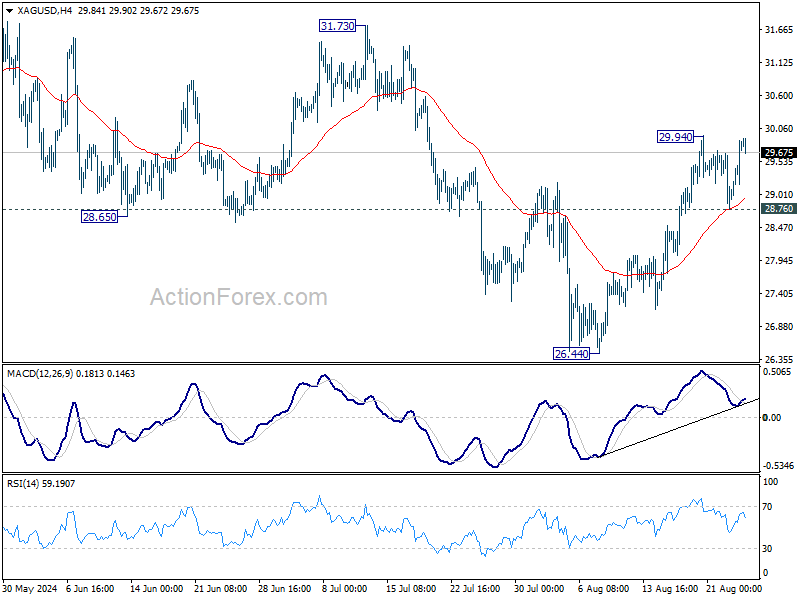

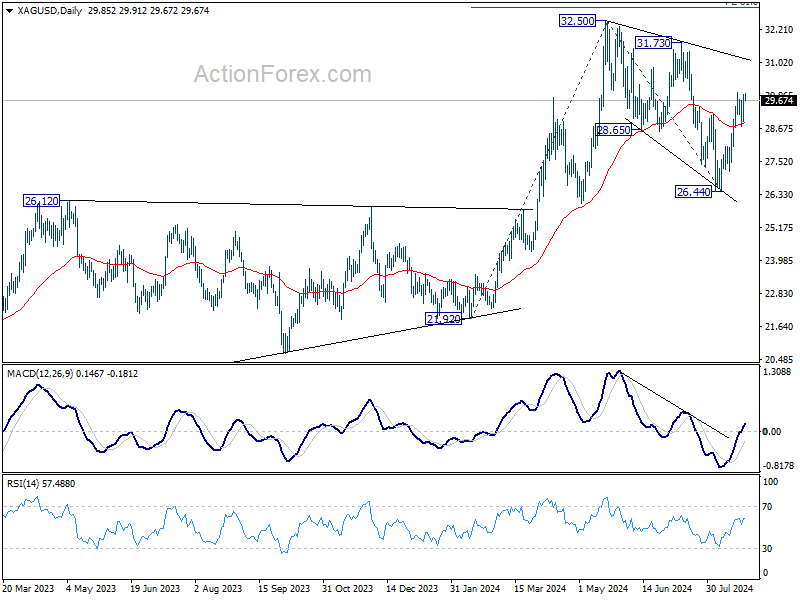

Sia l'oro che l'argento sono attualmente ancora intrappolati in consolidamenti a breve termine nonostante il rally di fine settimana scorsa. Entrambi i metalli hanno il potenziale per estendere i loro recenti guadagni, ma un calo più pronunciato del dollaro potrebbe essere necessario per fornire lo slancio necessario.

Per quanto riguarda l'oro, è previsto un ulteriore rally finché il supporto di 2470,72 regge. Una rottura decisa di 2531,57 riprenderà il trend rialzista a lungo termine ed estenderà la corsa record. Il prossimo obiettivo è la proiezione del 61,8% di 1984,05 a 2449,83 da 2293,45 a 2581,30. Tuttavia, una rottura di 2470,72 rischierà un pull back più profondo a 55 D EMA (ora a 2412,87) per prima cosa.

Mentre l'argento è rimasto indietro rispetto all'oro nella sua corsa, c'è la prospettiva di un recupero in vista. Il pattern correttivo da 32,50 si è probabilmente completato con tre ondate fino a 26,44, dopo aver difeso la resistenza di 26,12 trasformata in supporto. Per ora, un ulteriore rialzo è a favore finché il supporto di 28,76 regge. La rottura di 29,94 avrà come obiettivo la resistenza di 31,73. Una rottura decisiva lì consoliderà questa visione e avrà come obiettivo 32,50 e oltre. Tuttavia, la rottura di 28,76 smorzerà questo immediato caso rialzista.

I dati sull'inflazione rimarranno il punto focale per i mercati questa settimana. Negli Stati Uniti, il rapporto sull'inflazione PCE è destinato a catturare l'attenzione. Si prevede che questo rapporto rafforzerà il caso per un taglio dei tassi da parte della Fed a settembre, una mossa che il presidente della Fed Jerome Powell ha già accennato. Tuttavia, con un altro giro di dati NFP e CPI in arrivo prima della prossima riunione del FOMC, l'entità esatta del taglio iniziale dei tassi rimane incerta. Nonostante ciò, i funzionari della Fed sembrano propendere per un approccio cauto e misurato. Quindi, salvo shock, un risultato di 25 bps è il risultato più probabile. Oltre all'inflazione, i mercati osserveranno anche i dati sugli ordini di beni durevoli, le revisioni del PIL e il reddito e la spesa personali.

Si prevede che la stima flash dell'indice dei prezzi al consumo (CPI) dell'Eurozona sia un dato fondamentale che potrebbe suggellare l'accordo per un taglio dei tassi da parte della BCE a settembre. Ciò segnerebbe il secondo taglio nel ciclo attuale. Nel frattempo, le prospettive economiche dell'Eurozona sono offuscate dalle preoccupazioni sulla Germania che potrebbe ricadere in recessione. L'indice del clima aziendale Ifo e il sondaggio sulla fiducia dei consumatori GfK, quindi, saranno attentamente monitorati per individuare segnali di deterioramento della fiducia nella più grande economia europea.

In Giappone, il rapporto CPI di Tokyo, spesso visto come un precursore delle tendenze dell'inflazione nazionale, sarà un punto focale. Potrebbe essere troppo presto per stabilire se la BoJ aumenterà di nuovo i tassi quest'anno. I prossimi dati sulla produzione industriale e sulle vendite al dettaglio saranno cruciali. Queste cifre potrebbero fornire informazioni su se la ripresa del settore industriale giapponese sta guadagnando slancio nella seconda metà dell'anno e se i precedenti aumenti salariali si stanno traducendo in una maggiore spesa dei consumatori in modo sostenibile.

Nel frattempo, in Australia, si prevede che il CPI mensile mostrerà un notevole rallentamento. Tuttavia, a meno che i dati non rivelino significative sorprese al ribasso, è probabile che la RBA rinvii il taglio dei tassi quest'anno. I dati sulle vendite al dettaglio dall'Australia saranno monitorati anche per ulteriori indizi sulle tendenze dei consumi.

Lunedì: clima aziendale Ifo in Germania; ordini di beni durevoli negli Stati Uniti.

Martedì: prezzi dei servizi alle aziende in Giappone; PIL finale della Germania; indice dei prezzi delle abitazioni negli Stati Uniti, fiducia dei consumatori.

Mercoledì: indice dei prezzi al consumo mensile dell'Australia; indice di fiducia dei consumatori Gfk in Germania; aspettative economiche UBS in Svizzera; massa monetaria M3 dell'Eurozona.

Giovedì: fiducia delle imprese ANZ in Nuova Zelanda; fiducia dei consumatori in Giappone; indice dei prezzi al consumo (CPI) in Germania; revisione del PIL degli Stati Uniti, richieste di disoccupazione, bilancia commerciale dei beni, vendite immobiliari in sospeso.

Venerdì: indice dei prezzi al consumo (CPI) di Tokyo in Giappone, tasso di disoccupazione, produzione industriale, vendite al dettaglio, inizio lavori edilizi; vendite al dettaglio in Australia; prezzi delle importazioni in Germania, disoccupazione; spesa dei consumatori in Francia; barometro economico KOF in Svizzera; massa monetaria M4 nel Regno Unito, approvazioni di mutui; tasso di disoccupazione flash dell'indice dei prezzi al consumo (CPI) della zona euro; PIL del Canada; reddito e spesa personale negli Stati Uniti; inflazione PCE, PMI di Chicago.

Questo approccio ha finora portato le aspettative inflazionistiche degli investitori al 2,1% per i prossimi cinque-dieci anni.

Quindi, le azioni della Fed in questa parte dei mercati finanziari hanno apparentemente convinto la comunità degli investitori che la Fed è seriamente intenzionata a raggiungere l'obiettivo del 2,0% di inflazione nell'economia.

Ma non è tutto ciò che la Federal Reserve ha fatto negli ultimi ventinove mesi. La Federal Reserve ha anche condotto una politica di quantitative tightening, dove ha lavorato per ridurre le dimensioni del portafoglio titoli della Fed.

Ecco la performance della Fed negli ultimi ventinove mesi. La riduzione totale del portafoglio della Federal Reserve è stata di poco inferiore a 1,8 trilioni di $. Come si può vedere, questa riduzione è avvenuta in modo molto costante e persistente.

Gli economisti e gli operatori di mercato sono preoccupati per la possibilità che si verifichi una recessione a causa delle azioni intraprese dalla Federal Reserve.

Come sapranno i lettori dei miei post, non sono così preoccupato da questa possibilità, a causa di tutto il denaro che la Federal Reserve ha immesso nell'economia mentre combatteva i disordini causati dalla pandemia di Covid-19 e dalla successiva recessione.

Credo che sia necessario aggiungere qualche mese precedente al grafico sopra.

Credo che questo quadro metta nella giusta prospettiva l'attuale riduzione della massa monetaria M2.

Il tasso annuo composto di crescita della massa monetaria M2 durante questo periodo di espansione è superiore all'8,0%.

Storicamente, ciò colloca il periodo attuale nella categoria della crescita monetaria "eccessiva".

L'unica ragione, apparentemente, per cui l'inflazione non è diventata più "fuori controllo" è che le persone non hanno utilizzato la massa monetaria allo stesso ritmo di prima. Vale a dire che la velocità della circolazione monetaria è diminuita.

Sebbene la velocità di circolazione della massa monetaria M2 sia aumentata, non è ancora tornata ai livelli precedenti.

Di conseguenza, come ho scritto spesso, c'è molto denaro "in giro" nel sistema finanziario.

Ad esempio, il sistema bancario commerciale ha circa 3,3 trilioni di dollari in "denaro contante in cassaforte".

Questo è uno dei motivi per cui l'economia statunitense continua a funzionare a un ritmo relativamente soddisfacente, ed è anche il motivo per cui il mercato azionario ha raggiunto tutti i "massimi storici" raggiunti mentre la Federal Reserve conduceva una politica di restrizione quantitativa.

In effetti, il signor Powell, nel suo discorso a Jackson Hole, passa in rassegna lo stato dell'economia e afferma che si trova in una situazione relativamente buona.

La crescita economica, secondo il signor Powell, "continua...a un ritmo sostenuto".

"I prezzi sono aumentati del 2,5 percento negli ultimi 12 mesi."

"Il mercato del lavoro si è raffreddato notevolmente rispetto al suo precedente stato di surriscaldamento". Questo è il risultato di "un aumento sostanziale dell'offerta di lavoratori e di un rallentamento rispetto al precedente ritmo frenetico delle assunzioni". Non poi così male.

Quindi, l'economia è in condizioni piuttosto buone, ma ci sono problemi nel settore finanziario che devono essere affrontati.

È il momento di apportare modifiche alle politiche. Tuttavia, ribadisce il signor Powell, la Federal Reserve non dovrebbe esagerare nel tentativo di fare tutto nel modo giusto nei prossimi mesi.

La Federal Reserve si muoverà...ma non aspettatevi che lo faccia troppo rapidamente.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etichetta bianca

API dati

Plug-in Web

Creatore di poster

Programma di affiliazione

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Membro FastBull

Non ancora

Acquistare

Login

Registrati