- XAUUSD

- XAGUSD

- WTI

- USDX

Quotazioni

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

Durante la sessione asiatica di oggi, i mercati finanziari sono stati influenzati principalmente dall'ottimismo riguardo a un possibile taglio dei tassi da parte della Federal Reserve statunitense a dicembre, che ha spinto le azioni asiatiche e ha avuto un impatto su strumenti chiave come i titoli tecnologici, i rendimenti dei titoli del Tesoro USA e le coppie di valute regionali.

Durante la sessione asiatica di oggi, i mercati finanziari sono stati influenzati principalmente dall'ottimismo per un possibile taglio dei tassi da parte della Federal Reserve statunitense a dicembre, che ha sostenuto le azioni asiatiche e ha avuto un impatto su strumenti chiave come i titoli tecnologici, i rendimenti dei titoli del Tesoro USA e le coppie di valute regionali. Le azioni asiatiche, lo yen giapponese e i rendimenti dei titoli del Tesoro USA sono stati i più colpiti dai titoli e dai dati economici della sessione asiatica di oggi, poiché gli operatori di mercato hanno reagito ai segnali di politica monetaria e all'indebolimento dei dati macroeconomici globali.

Il mercato è attento alla pubblicazione dei dati del governo statunitense e ai loro effetti, poiché qualsiasi risultato sorprendente in termini di inflazione o vendite può influire sulle aspettative di politica monetaria della Federal Reserve. Gli sviluppi della BCE, del settore bancario europeo e delle norme sugli investimenti dell'UE continuano a guidare il sentiment e i flussi di capitale, con continui sforzi per supportare le industrie locali e adattarsi alle tendenze globali. Prestate attenzione agli aggiornamenti nelle comunicazioni delle banche centrali, in particolare da parte della Reserve Bank of New Zealand, che potrebbe tagliare i tassi nella sua ultima riunione, influenzando potenzialmente il sentiment di rischio a livello globale.

Il dollaro statunitense rimane stabile oggi, martedì, mentre gli investitori continuano a valutare la possibilità di un taglio dei tassi della Federal Reserve a dicembre. Il sentiment del mercato è cauto, con l'aumento delle speculazioni che esercita una lieve pressione sul dollaro rispetto alle principali valute, sebbene finora non abbia portato a movimenti significativi. Il dollaro è attualmente stabile, ma si trova ad affrontare una potenziale volatilità in attesa dei dati economici statunitensi di oggi e dell'evoluzione delle prospettive di taglio dei tassi della Federal Reserve per dicembre.

Banconote della Banca Centrale:

Prossime 24 ore BiasDebole Rialzista

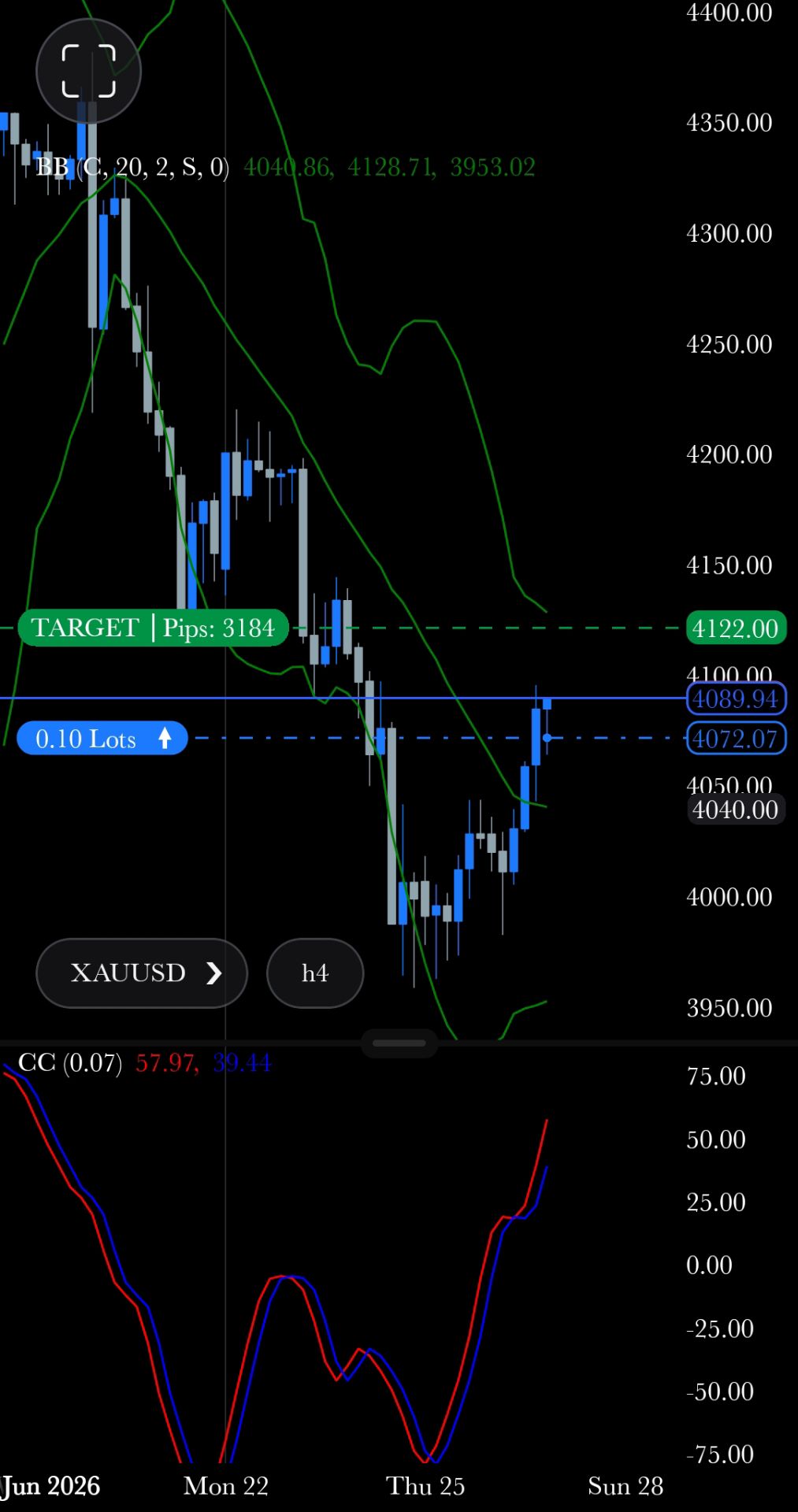

L'oro rimane in un range compreso tra $ 4.000 e $ 4.100, con una propensione rialzista a meno che non vengano violati livelli di supporto significativi; se i prezzi dovessero scendere sotto i $ 3.905, gli analisti avvertono di ulteriori rischi al ribasso. Le prospettive a breve termine suggeriscono che l'oro potrebbe riprendere il suo trend rialzista se persiste l'incertezza globale e si verifica un allentamento monetario. L'oro sta beneficiando sia dell'incertezza macroeconomica che delle crescenti aspettative di allentamento monetario negli Stati Uniti, mantenendo i prezzi elevati e la volatilità elevata. Prossime 24 ore: Tendenza: Medio-Rialzista

L'euro è sotto pressione a causa di fattori tecnici e fondamentali, ma sono possibili rimbalzi a breve termine nelle principali zone di supporto. La crescita economica dell'Eurozona rimane resiliente nonostante il rallentamento dell'occupazione e dell'inflazione. L'attenzione della politica europea è focalizzata sul sostegno all'Ucraina, sull'adozione dell'intelligenza artificiale e sulla strategia di regolamentazione, tutti fattori che potrebbero avere un impatto sul sentiment valutario nel breve termine. Note della Banca Centrale:

Prossime 24 ore BiasDebole Ribassista

Il franco svizzero (CHF) sta attraversando una fase di stabilità oggi, 25 novembre 2025, a seguito della recente volatilità dovuta alle notizie commerciali e macroeconomiche. La domanda di franco rimane sostenuta dal suo status di bene rifugio, con il recente accordo tariffario tra Stati Uniti e Svizzera che svolge un ruolo stabilizzante significativo. Il tasso di cambio USD/CHF si attestava intorno a 0,8079 al 24 novembre 2025, con un calo giornaliero dello 0,19%; il franco è in calo dell'1,38% nel mese, ma in rialzo di quasi il 9% su base annua. Note della Banca Centrale:

Prossime 24 ore BiasDebole Ribassista

La sterlina britannica è costantemente scambiata appena sotto 1,31 dollari, con i mercati concentrati sull'imminente annuncio del bilancio del Regno Unito di mercoledì. Le aspettative di un taglio dei tassi di interesse della Banca d'Inghilterra a dicembre stanno crescendo, con i mercati che scontano una probabilità di quasi il 90% di una riduzione di 25 punti base, che sta limitando i guadagni della sterlina e alimentando un sentiment cauto. Banconote della Banca Centrale:

Il dollaro canadese si troverà ad affrontare una confluenza di pressioni ribassiste il 25 novembre 2025. I prezzi deboli del petrolio al di sotto dei 58 dollari al barile, il crescente deficit commerciale del Canada e la rigidità dell'inflazione interna che limita ulteriori tagli dei tassi della Banca del Canada stanno pesando sulla valuta. Sebbene le crescenti aspettative di un taglio dei tassi da parte della Fed abbiano fornito un breve sollievo all'inizio della sessione, la coppia USD/CAD rimane vicina ai massimi degli ultimi sette mesi, intorno a 1,4110. Banconote della Banca Centrale:

Prossime 24 ore Tendenza Medio-ribassista

Oggi il petrolio si muove lateralmente o leggermente in ribasso, dopo un modesto rimbalzo di ieri, con il Brent intorno ai 63 dollari e il WTI poco sotto i 59 dollari. Il mercato è dominato dalle aspettative di un surplus di offerta nel 2026, trainato dalla robusta produzione non-OPEC e dalla produzione OPEC+ ancora elevata, mentre la crescita della domanda globale appare più debole. I segnali contrastanti relativi a un accordo di pace tra Russia e Ucraina e alle sanzioni sul petrolio russo stanno aggiungendo volatilità a breve termine, ma non hanno ancora modificato la narrativa ribassista a medio termine. Le prospettive di un taglio dei tassi di interesse statunitensi offrono un certo supporto, ma gli operatori vedono in gran parte un eventuale rally nell'area del Brent intorno ai 65 dollari come un'opportunità per vendere forza piuttosto che per inseguire un rialzo.

Prossime 24 ore Tendenza Medio-ribassista

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Login

Registrati