Quotazioni

Notizia

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

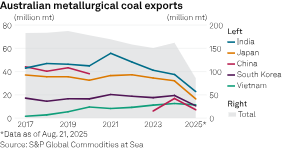

Secondo i dati di S&P Global Commodities at Sea, i produttori australiani di carbone metallurgico prevedono maggiori esportazioni verso l'India, ma devono far fronte alla crescente concorrenza di Stati Uniti e Russia.

Secondo i dati di SP Global Commodities at Sea, i produttori australiani di carbone metallurgico prevedono maggiori esportazioni verso l'India, ma si trovano ad affrontare una crescente concorrenza da parte di Stati Uniti e Russia. BHP Group Ltd., Whitehaven Coal Ltd. e Yancoal Australia Ltd. hanno delineato un aumento della produzione di carbone metallurgico nell'anno fiscale 2025, esaltando al contempo la crescita della domanda indiana, che potrebbe contribuire ad arrestare il calo dei prezzi medi realizzati. Platts ha valutato il prezzo FOB per l'esportazione del carbone da coke premium dall'Australia sulla costa orientale a 187,50 dollari/tonnellata il 22 agosto, in calo rispetto ai 200,50 dollari/tonnellata dell'anno precedente.

Mentre il Giappone rappresenta circa la metà del volume totale di Whitehaven, "l'India è in realtà emersa con l'11%, il che è positivo perché sappiamo che questa presenza si espanderà considerevolmente in futuro", ha affermato il 21 agosto Paul Flynn, amministratore delegato e CEO, durante una chiamata con gli analisti per l'anno fiscale 2025. Nell'anno fiscale 2025, l'India è balzata a diventare la seconda destinazione di esportazione di Whitehaven con 795 milioni di dollari australiani di fatturato, tutti derivanti dal carbone, dietro ai 2,73 miliardi di dollari australiani del Giappone, secondo il rapporto annuale dell'azienda mineraria.

"Strutturalmente, l'India dipende molto dal mercato marittimo per il carbone metallurgico. Non ha praticamente nulla in termini di risorse proprie... e l'Australia è già il principale fornitore dell'India per quanto riguarda la sua domanda di carbone metallurgico", ha affermato Flynn durante una conferenza stampa tenutasi lo stesso giorno. "Con la crescita della capacità di costruzione di altiforni in [India], possiamo prevedere una crescita della domanda di carbone metallurgico molto forte; e vediamo limitate opportunità di nuova fornitura in arrivo, da qui la nostra opinione che i prezzi continueranno a scendere e di conseguenza si assisterà a prezzi migliori", ha aggiunto Flynn.

Mentre le esportazioni totali di carbone fossile dell'Australia sono aumentate annualmente nel 2024, la tendenza al ribasso delle esportazioni verso l'India iniziata nel 2021 è persistita, secondo i dati CAS. Nel 2024, le esportazioni verso l'India hanno rappresentato 37,5 milioni di tonnellate su un totale australiano di 161,9 milioni di tonnellate. Il ritorno della Cina all'approvvigionamento di carbone australiano, dopo aver vietato l'importazione di carbone dall'Australia nel 2020, è in parte responsabile del calo delle esportazioni australiane verso l'India negli ultimi anni, ha affermato Pranay Shukla, responsabile della ricerca sul trasporto di rinfuse secche e sulle materie prime presso Commodity Insights, in un'intervista. Anche la diversificazione delle forniture di carbone fossile da parte dell'India, anche dagli Stati Uniti, è un fattore, ha aggiunto Shukla.

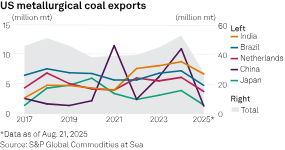

Le importazioni di carbone fossile indiano dagli Stati Uniti sono aumentate costantemente dopo il 2021, raggiungendo il record di 8,8 milioni di tonnellate nel 2024, seconde solo agli 11 milioni di tonnellate della Cina. Quest'anno, l'India è già la principale destinazione del carbone fossile statunitense, con 6,7 milioni di tonnellate al 21 agosto, davanti ai 4,8 milioni di tonnellate del Brasile e ai 3,7 milioni di tonnellate dei Paesi Bassi. La Cina si è attestata a 1,4 milioni di tonnellate, a fronte delle tensioni commerciali con gli Stati Uniti. Gli Stati Uniti, la cui industria carbonifera è ora sostenuta da un presidente accomodante, erano la terza fonte di carbone fossile dell'India, dopo Australia e Russia, nel 2024. Anche le esportazioni russe verso il subcontinente sono aumentate dal 2021.

Un rallentamento del settore immobiliare cinese ha ridotto la domanda e i prezzi del carbone in tutte le categorie di prodotti nell'anno fiscale 2025, e "la domanda dell'India è stata anche attenuata dall'inizio anticipato della stagione dei monsoni, insieme a livelli più elevati di produzione nazionale", ha affermato Yancoal il 19 agosto nella sua relazione semestrale. Tuttavia, "l'opportunità di crescita indiana è reale", ha affermato Mark Salem, direttore generale esecutivo del marketing di Yancoal, durante una conference call con gli analisti il 20 agosto.

"Il vantaggio del mercato indiano è che l'India non produce carbone metallurgico, a differenza della Cina. Pertanto, sulla base delle ipotesi di crescita del PIL e del profilo della domanda basato sui piani infrastrutturali, avrà bisogno del carbone da coke per soddisfare tale requisito di crescita", ha affermato Salem. Anche l'amministratore delegato di BHP, Mike Henry, ha evidenziato l'India come "un punto di forza per la domanda di materie prime" durante la teleconferenza sui risultati dell'anno fiscale 2025 del 19 agosto.

"La crescita della produzione di ghisa indiana è rimasta forte" durante l'anno fiscale 2025 e "le robuste importazioni di carbone da coke duro dai paesi in via di sviluppo come l'India porteranno a una domanda crescente e resiliente per i decenni a venire", ha affermato BHP nei suoi risultati. "L'India rimarrà probabilmente l'economia principale in più rapida crescita, trainata da investimenti pubblici sostenuti, condizioni monetarie in miglioramento e attività resilienti nel settore dei servizi", ha affermato BHP.

Tuttavia, Henry ha osservato durante la chiamata che BHP aveva sottovalutato la resilienza della domanda di acciaio in Cina, la cui produzione si ritiene abbia raggiunto il picco nel 2020. BHP ha riscontrato "una robusta domanda di materie prime in Cina grazie alla continua forte crescita del Paese, anche nei settori delle infrastrutture e dell'elettrificazione, anche se la domanda del settore immobiliare rimane debole", ha aggiunto Henry.

Flynn ha anche sottolineato che la politica cinese è "incentrata sulla limitazione della produzione eccedentaria di carbone e, naturalmente, della produzione eccedentaria di acciaio". Le esportazioni di carbone di Whitehaven verso la Cina sono aumentate di oltre il 957%, raggiungendo i 571 milioni di dollari australiani nell'anno fiscale 2025 (tutte metallurgiche), diventando la terza destinazione di esportazione dell'azienda mineraria, dopo non essere nemmeno entrata nella top 10 nell'anno fiscale 2024.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Membro FastBull

Non ancora

Acquistare

Login

Registrati