- XAUUSD

- XAGUSD

- WTI

- USDX

Quotazioni

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

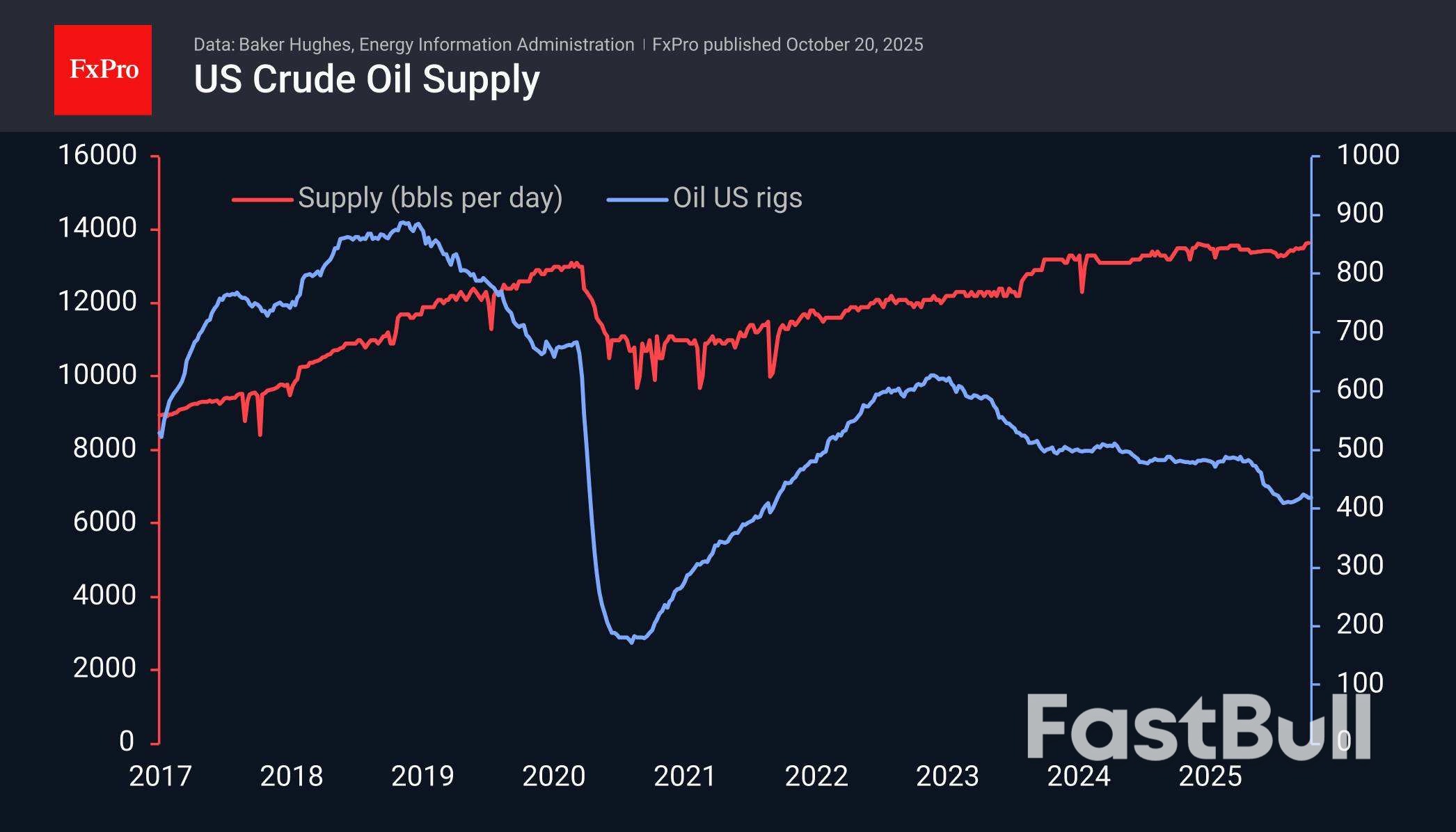

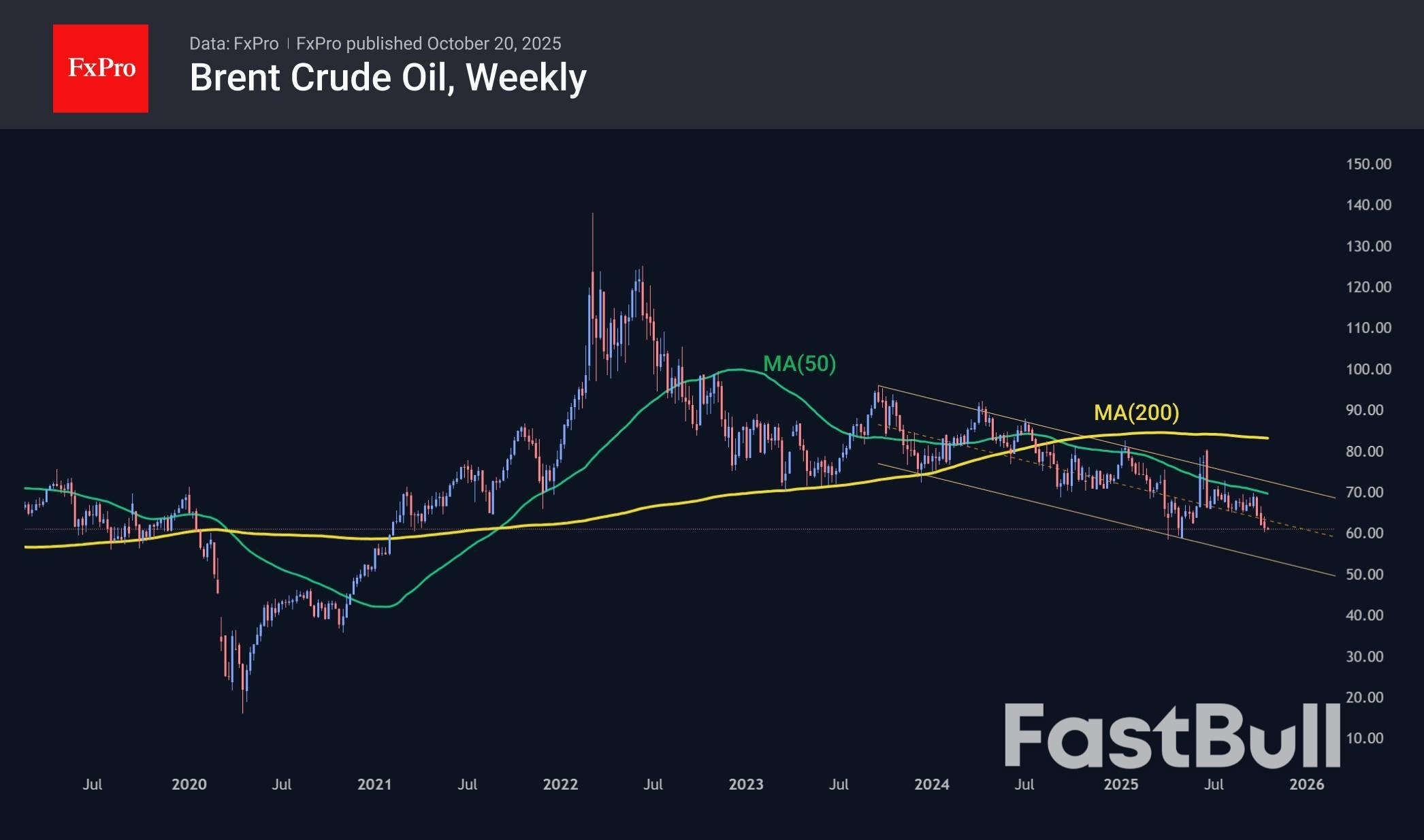

I prezzi del petrolio potrebbero scendere del 15% entro la fine dell'anno a causa dell'aumento dell'offerta, del rallentamento della domanda e della riduzione dei premi di rischio, con il Brent che potrebbe avvicinarsi ai 50 dollari.

I prezzi del petrolio greggio sono scesi dello 0,7% lunedì, dopo tre settimane consecutive di calo. La produzione globale è in crescita, mentre la crescita economica globale sta rallentando, esercitando pressione sui prezzi. Inoltre, il premio di rischio per la firma dell'accordo sul gas e l'intensificazione degli sforzi per risolvere il conflitto ucraino hanno iniziato a diminuire. Allo stesso tempo, i prezzi del petrolio sono tutt'altro che ipervenduti, il che lascia spazio a un ulteriore calo nei prossimi mesi.

Baker Hughes ha riferito venerdì che negli Stati Uniti sono operative 418 piattaforme petrolifere, lo stesso numero della settimana precedente, indebolendo il trend di ripresa registrato da agosto. Tuttavia, l'America sta aumentando l'efficienza produttiva, estraendo più petrolio da ogni pozzo.

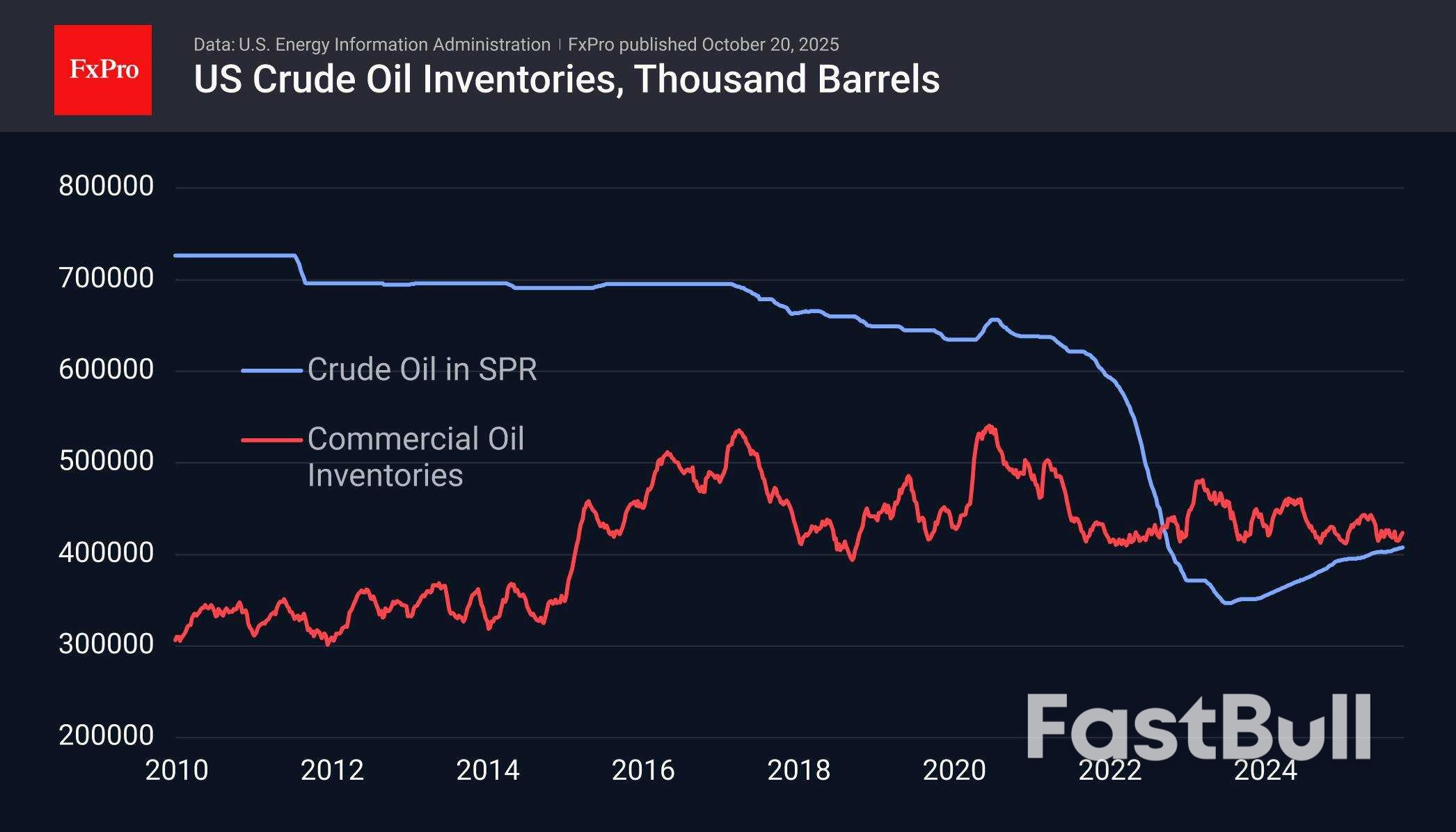

Bloomberg ha osservato che ora ci sono quasi 1,2 miliardi di barili di petrolio in mare, un record dal picco del 2020, quando la produzione statunitense aveva raggiunto massimi storici e Arabia Saudita e Russia si contendevano quote di mercato, vantando il loro potenziale.

La situazione attuale è fortemente in linea con quanto accaduto più di cinque anni fa. Gli ultimi dati settimanali hanno mostrato un livello record nella produzione giornaliera negli Stati Uniti, con forniture pari a 13,64 milioni di barili al giorno.

I dati sulle scorte rappresentano un fattore stabilizzante. Le scorte commerciali negli Stati Uniti si sono attestate al limite inferiore dell'intervallo nell'ultimo decennio, ma erano pressoché invariate a gennaio 2020 e, sei mesi dopo, questo dato ha stabilito un nuovo record. Tuttavia, senza un crollo dei consumi, non ci si dovrebbe aspettare una crescita così rapida. Il governo statunitense potrebbe anche intervenire per ricostituire più attivamente le riserve strategiche di petrolio vendute nel 2022.

Il prezzo del petrolio è in calo da poco più di tre anni e, a fine settembre, ha accelerato il suo declino avvicinandosi alla media mobile a 50 settimane e al limite superiore dell'intervallo. Il limite inferiore di questo intervallo è ora prossimo ai 53 dollari al barile per il Brent, con un calo verso fine anno più vicino ai 50,50 dollari rispetto agli attuali 61,00 dollari.

Lo scenario principale per il petrolio è un calo verso i 50 dollari nei prossimi 2-4 mesi. Allo stesso tempo, il potenziale aumento delle scorte statunitensi rappresenta un potenziale fattore stabilizzante. Ipotizziamo che la situazione delle scorte sia pressoché simile a livello mondiale, escludendo l'abbondanza di petrolio in mare.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Login

Registrati