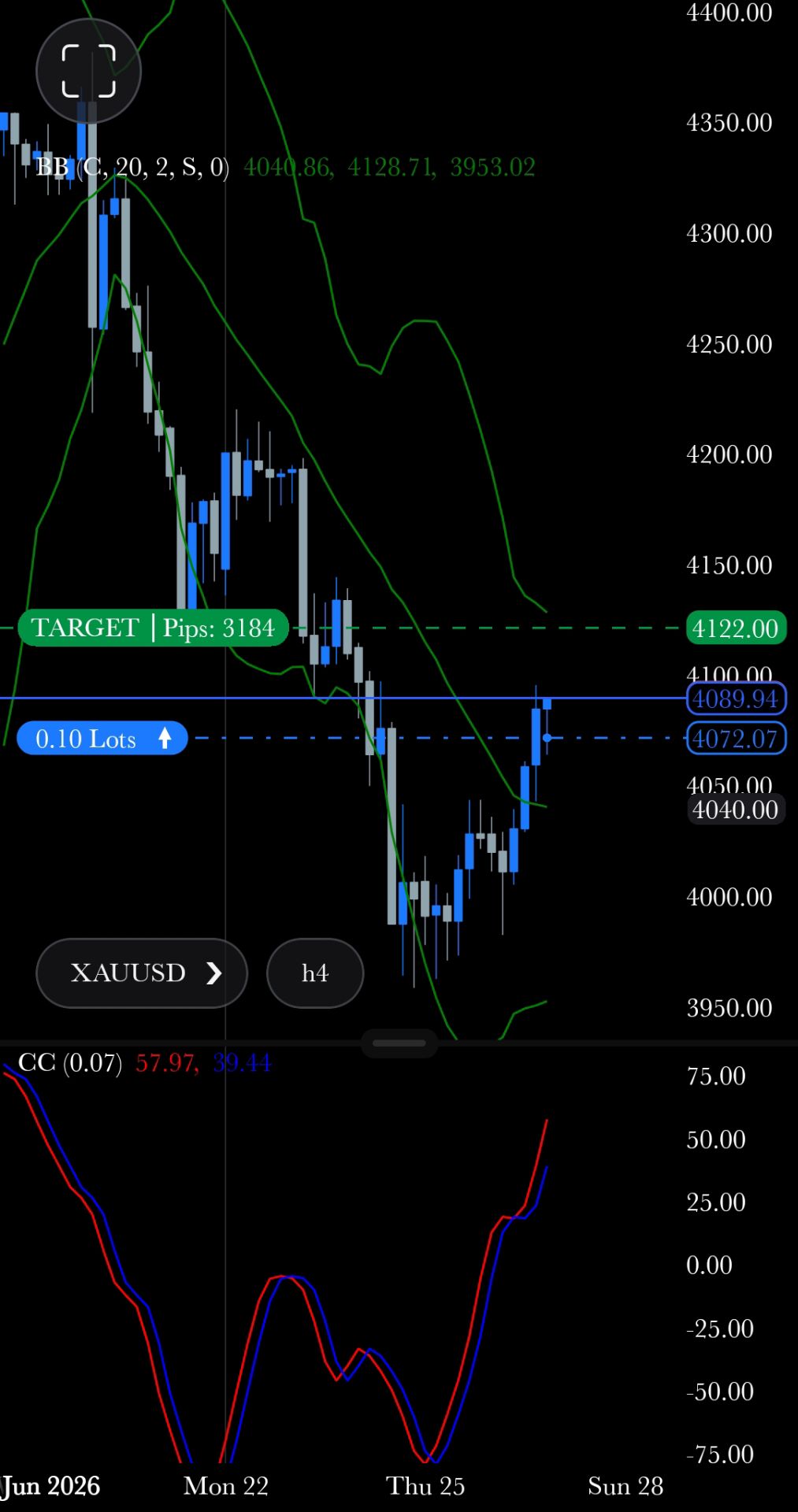

- XAUUSD

- XAGUSD

- WTI

- USDX

Quotazioni

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

Il sospetto intervento giapponese per vendere la coppia USD/JPY è avvenuto in un momento di debolezza del dollaro, dopo la frattura geopolitica della scorsa settimana.

Il presunto intervento giapponese per vendere USD/JPY è arrivato in un momento di debolezza per il dollaro, dopo la frattura geopolitica della scorsa settimana. Da quanto abbiamo capito finora, le autorità giapponesi potrebbero essere intervenute venerdì, quando l'USD/JPY ha superato quota 159 dopo la riunione di politica monetaria della Banca del Giappone. Il vero colpo di scena, tuttavia, è stata l'ampia discussione sul fatto che, alla chiusura di Londra alle 17:00 GMT di venerdì, la Federal Reserve abbia iniziato a chiedere alle banche di New York informazioni sulle dimensioni delle loro posizioni in USD/JPY. Questo è stato visto come una sorta di "controllo dei tassi", in cui una banca centrale potrebbe preparare il mercato a un intervento fisico. Il fatto che la Fed stesse presumibilmente facendo questo e non abbia chiarito che questa attività era esclusivamente per conto delle autorità giapponesi – ovvero che la Fed non stava agendo semplicemente come "agente" – ha portato a comprensibili insinuazioni che gli Stati Uniti potrebbero essere sul punto di un intervento congiunto con il Giappone. Ne abbiamo parlato nel numero di FX Talking di questo mese.

La prospettiva di un intervento bilaterale tra Giappone e Stati Uniti è comprensibilmente più incisiva di un mero intervento passivo da parte di Tokyo. Perché Washington dovrebbe voler intervenire? Vediamo due ragioni: a) la debolezza dello yen ha contribuito alla svendita dei JGB della scorsa settimana e ha indirettamente spinto al rialzo i rendimenti dei titoli del Tesoro USA. Se c'è uno strumento finanziario più importante del mercato azionario per la Casa Bianca in questo momento, sono i titoli del Tesoro USA. E b) il forte cambio USD/JPY stava potenzialmente vanificando l'effetto dei dazi statunitensi sul Giappone, offrendo ai produttori giapponesi un vantaggio competitivo.

Tuttavia, questa non è una mossa guidata dai fondamentali. I tassi di interesse reali sullo yen sono ancora negativi e le elezioni anticipate in Giappone dell'8 febbraio potrebbero ulteriormente accentuare la pressione sui titoli di Stato giapponesi e sullo yen. E a parte il premio per il rischio geopolitico associato agli asset statunitensi, la situazione fondamentale del dollaro non è peggiorata. Inoltre, sospettiamo che la riunione del FOMC di questa settimana potrebbe rivelarsi leggermente rialzista per il dollaro.

Senza dubbio, le autorità giapponesi e potenzialmente anche quelle statunitensi apprezzano questo approccio costruttivamente ambiguo all'intervento sul mercato valutario. Gli operatori si prepareranno all'attività sia all'apertura che alla chiusura del mercato. Un gap rialzista dell'USD/JPY a 155,65 potrebbe ora rivelarsi una resistenza intraday. Ma affinché la svendita del dollaro continui in questo modo, probabilmente avremo bisogno di notizie negative dagli Stati Uniti. Al di là del FOMC, questo aumenterà l'attenzione sui risultati delle Big Tech statunitensi di mercoledì e giovedì.

Questa storia di intervento sullo yen ha pesato molto sul DXY, dove la prospettiva di vendite fino a 100 miliardi di dollari (la cifra che Tokyo ha venduto nell'estate del 2024) ha colto il dollaro in un momento di debolezza. Il DXY ha un gap al rialzo a 97,42 (ora resistenza) e ha una propensione verso i minimi dello scorso anno a 96,20/35, ma ha davvero bisogno di un supporto fondamentale affinché queste mosse si mantengano.

We had not been expecting this kind of EUR/USD strength this quarter, but it seems the combination of last week's geopolitical developments and potentially large dollar sales from Japan has sent EUR/USD through major resistance at 1.1800/1810. The three themes we mentioned on Friday are generally supportive for the euro. Continued strong flows into emerging market equity ETFs support the global growth theory, while surging gold and the Swiss franc are maintaining the dollar debasement narrative.

There may also be a little macro support to the euro story, too. Eurozone PMIs are edging higher – most importantly in Germany. Another good reading from the German Ifo index can prove mildly EUR/USD supportive and could drag EUR/USD back to major resistance at 1.1900/1910. This could still be the top of the EUR/USD range in the first quarter, but let's see. Also later this week, Friday sees the advance release for the 4Q25 GDP data – expected at 02% quarter-on-quarter in both Germany and the eurozone.

1.1835 is now the intraday support, and 1.1900/1910 resistance. European corporates with USD buying needs must be very pleasantly surprised.

The fact that EUR/CHF is offered near 0.92 and that USD/CHF has broken under 0.7800 will be ringing alarm bells in Zurich. The trade-weighted Swiss franc will now be pushing to new all-time highs, and it would not be a surprise to see the market pricing negative rates in Switzerland again as the Swiss National Bank battles with the strong Swiss franc. If the SNB concludes that better global growth prospects mean that the strong Swiss franc is not a problem, then EUR/CHF trades to 0.90.

If this USD/CHF move is to continue, 0.7800/7810 should now prove resistance. A move straight back above 0.7880 would suggest that we are still in a very volatile trading range.

The global story stole the spotlight from the CEE region last week, but this week the local story should be back in the driver's seat. Today, we start with Czech consumer confidence for January and retail sales in Poland, where a strong rebound is expected.

On Tuesday, the National Bank of Hungary is expected to leave rates unchanged at 6.50%, but we believe this will be the last meeting before the start of the cutting cycle in February. Therefore, the focus will be on forward guidance and indications of what inflation the central bank would like to see in January to open the door to rate cuts.

On Wednesday, we will see GDP numbers in Poland and on Friday in the Czech Republic and Hungary for the fourth quarter of 2025 and the full year. And we should see confirmation of the two-speed region, with Poland and the Czech Republic on the strong side and Hungary on the weak side.

Il mercato valutario ha registrato una stabilizzazione venerdì dopo il forte rally di giovedì e prevediamo che la regione tornerà a seguire la situazione locale. La Repubblica Ceca inizia un periodo di blackout giovedì e possiamo aspettarci la più grande concentrazione di dichiarazioni della Banca Nazionale Ceca oggi e domani, in vista della riunione di febbraio. Ci aspettiamo la conferma di un cambio di tono accomodante da parte delle banche centrali, che si orienteranno gradualmente verso tagli dei tassi. Ciò dovrebbe rinnovare la pressione sullo zloty e continuiamo a prevedere che l'EUR/CZK salirà sopra quota 24,400.

La riunione di martedì non dovrebbe rappresentare un evento significativo per EUR/HUF, a meno che la NBH non sorprenda con un tono aggressivo. A questo punto, il mercato sta sostanzialmente scontando appieno un taglio dei tassi a febbraio, il che crea maggiori rischi a favore di un fiorino più forte. Nel medio termine, tuttavia, prevediamo che l'HUF subirà pressioni dai tagli dei tassi delle banche centrali.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Login

Registrati