- USDX

- XAUUSD

- XAGUSD

- WTI

Quotazioni

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

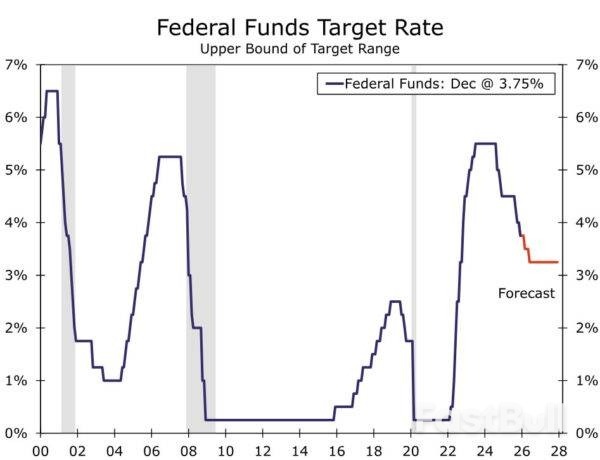

Come previsto, il FOMC ha ridotto l'intervallo obiettivo dei fondi federali di 25 punti base, portandolo al 3,50%-3,75%, e ha segnalato che un ulteriore allentamento monetario dovrà affrontare un limite più elevato nella prossima riunione del 28 gennaio.

Come previsto, il FOMC ha ridotto l'intervallo obiettivo dei Fed Fund di 25 punti base, portandolo al 3,50%-3,75% al termine della riunione di dicembre. Come previsto, la decisione non è stata unanime. Tre membri votanti non hanno appoggiato la decisione di politica monetaria, con dissensi registrati sia in senso più aggressivo che accomodante. Nello specifico, il governatore Miran si è espresso a favore di un taglio più drastico, di 50 punti base, mentre i presidenti Schmid (Kansas City) e Goolsbee (Chicago) si sono espressi a favore del mantenimento invariato del tasso di riferimento.

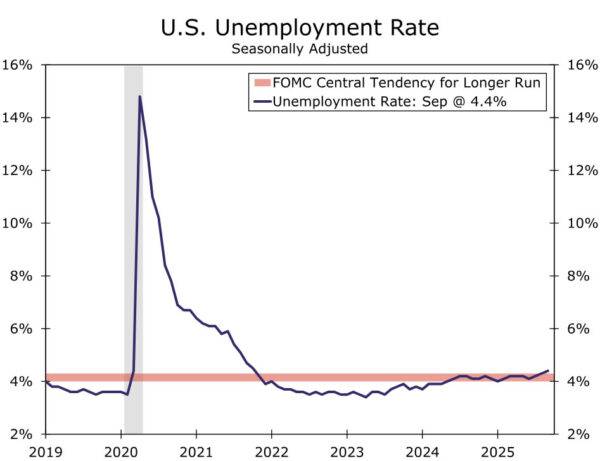

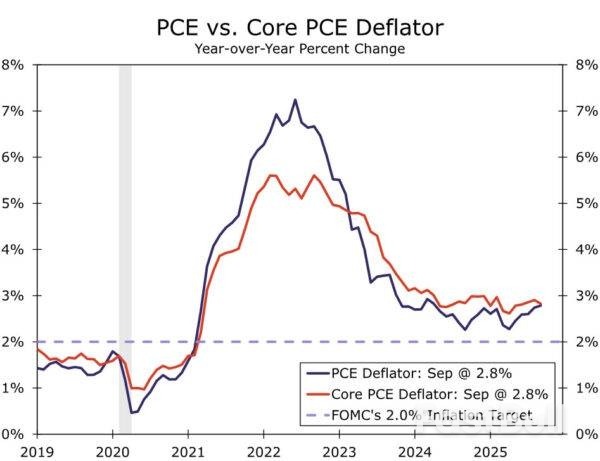

Le opinioni divergenti sulla migliore linea d'azione riflettono il difficile contesto in cui si trova il FOMC. Il FOMC non ha avuto diverse letture chiave sull'economia come originariamente previsto a causa della chiusura delle attività governative (ad esempio, PIL del terzo trimestre, situazione occupazionale e indice dei prezzi al consumo di ottobre e novembre, ecc.). Tuttavia, gli ultimi dati disponibili continuano a indicare una certa tensione nei mandati del Comitato in materia di occupazione e inflazione (Figure 1-2).

Con 75 punti base di tagli da settembre e una politica monetaria non così chiaramente restrittiva, l'asticella per un ulteriore allentamento si è alzata. Nella dichiarazione post-riunione, il Comitato si è concesso maggiore discrezionalità in merito ai tagli futuri, affermando che "Nel considerare l'entità e la tempistica di ulteriori aggiustamenti all'intervallo obiettivo...", con il testo enfatizzato come nuovo nella dichiarazione. L'idea che il FOMC non sarà così pronto a tagliare nuovamente i tassi nel breve termine ha probabilmente contribuito a limitare il numero di dissensi da parte dei falchi.

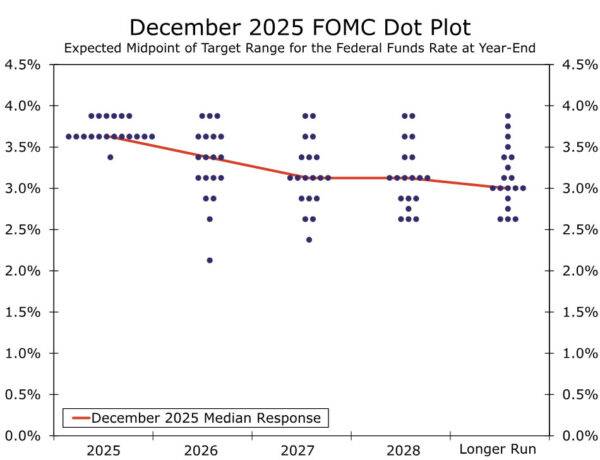

Il Riassunto delle Proiezioni Economiche ha segnalato un certo malessere più generale all'interno del Comitato, oltre ai due dissensi falchi. Il grafico a punti ha rivelato che sei partecipanti in totale non erano favorevoli alla riduzione del tasso di riferimento nella riunione odierna, il che implica che anche quattro presidenti regionali senza diritto di voto preferivano mantenere invariato il tasso di riferimento. Ciononostante, all'interno del Comitato persiste una propensione a un ulteriore allentamento. Il grafico a punti mediano per la fine del 2026 e del 2027 è rimasto rispettivamente al 3,375% e al 3,125%. La mediana di lungo periodo è rimasta invariata al 3,00%, con il grafico a punti che mostra come tutti i partecipanti, tranne due, considerino l'attuale tasso di riferimento almeno in parte restrittivo.

La modifica più significativa al SEP è stata una significativa revisione al rialzo delle prospettive di crescita per il 2026, con la proiezione mediana in aumento dall'1,8% al 2,3%. Parte di questa modifica riflette probabilmente la chiusura delle attività governative, con la crescita del PIL reale prevista per il quarto trimestre del 2025 che dovrebbe subire un notevole rallentamento, preparando l'economia a una ripresa nel quarto trimestre del 2026. Detto questo, questa dinamica non può spiegare appieno la modifica e avvicina il partecipante mediano del FOMC alla nostra previsione superiore al consenso di una crescita del PIL reale del 2,5% per il prossimo anno. Altrove, le modifiche sono state generalmente più contenute, con alcune modeste revisioni al ribasso delle previsioni di inflazione per il prossimo anno e nessuna modifica alle proiezioni mediane a lungo termine per la crescita del PIL reale e il tasso di disoccupazione.

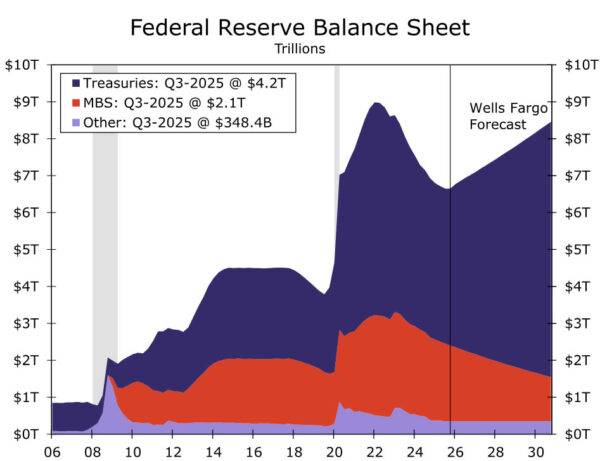

La Federal Reserve ha inoltre annunciato che nei prossimi giorni riprenderà a incrementare il proprio bilancio attraverso l'acquisto di buoni del Tesoro. Come abbiamo già discusso in precedenza, questi acquisti mirano a mantenere il controllo dei tassi di interesse a breve termine, a mantenere ampie riserve bancarie e a garantire il regolare funzionamento dei mercati finanziari. I funzionari della Fed hanno chiarito per mesi che questo passo non rappresenta in alcun modo un cambiamento nell'orientamento della politica monetaria. Concordiamo con questa valutazione e l'avvio degli acquisti di titoli di Stato per la gestione delle riserve (RMP) non influirà in alcun modo sulla nostra visione dell'orientamento della politica monetaria.

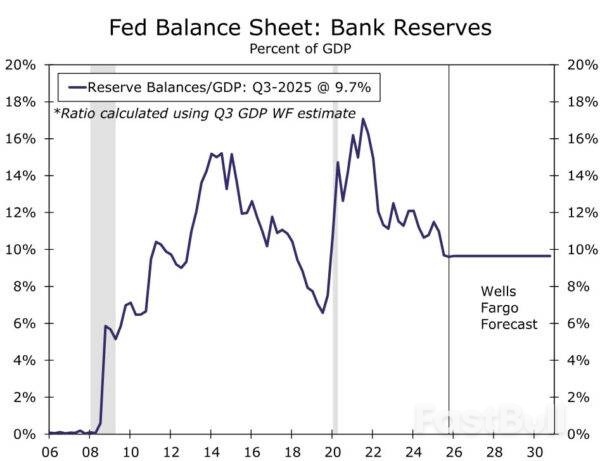

Nello specifico, la banca centrale ha annunciato che gli RMP inizieranno il 12 dicembre con un ritmo iniziale di 40 miliardi di dollari al mese. Le indicazioni fornite dopo la riunione affermavano che "il ritmo degli RMP rimarrà elevato per alcuni mesi per compensare i previsti forti aumenti delle passività non legate alle riserve ad aprile. Successivamente, il ritmo degli acquisti totali sarà probabilmente significativamente ridotto, in linea con i previsti andamenti stagionali delle passività della Federal Reserve". La nostra ipotesi di lavoro era che il ritmo "di equilibrio" a medio termine degli RMP fosse di 25 miliardi di dollari al mese, per mantenere ampie le riserve bancarie. Interpretiamo le indicazioni di cui sopra come un'indicazione che gli RMP si ridurranno approssimativamente a questo ritmo a partire dalla primavera. Se realizzato, il bilancio della Fed crescerà di circa 370 miliardi di dollari nel 2026 e il rapporto riserve/PIL sarà del 9,7% alla fine del prossimo anno, ampiamente al di sopra dei minimi di settembre 2019, quando i mercati dei pronti contro termine sono esplosi (Figura 6).

Il nostro scenario di base rimane che l'attuale ciclo di allentamento non sia ancora terminato, ma piuttosto che stia entrando in una fase più lenta. Sebbene il mercato del lavoro sia ben lungi dal collassare, l'indebolimento delle condizioni al di sotto della "massima occupazione" sostiene un ritorno della politica monetaria a una posizione più neutrale. I progressi direzionali sull'inflazione dovrebbero riprendere il prossimo anno con l'affievolirsi dell'iniziale allentamento dei dazi, il che ridurrebbe la tensione tra il mandato del FOMC su occupazione e inflazione. Continuiamo a prevedere due tagli dei tassi di 25 punti base il prossimo anno, nelle riunioni di marzo e giugno. I dati economici della prossima settimana, in particolare il rapporto sull'occupazione "di un anno e mezzo" di martedì e l'indice dei prezzi al consumo di novembre di giovedì, saranno fondamentali per le prospettive. Pubblicheremo i report in anteprima di questi dati nei prossimi giorni.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Login

Registrati