- XAUUSD

- XAGUSD

- WTI

- USDX

Quotazioni

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

Takaichi ha indetto elezioni anticipate a soli tre mesi dal suo insediamento, compiendo una mossa ad alto rischio. L'obiettivo è garantire un mandato pubblico alla sua politica.

Takaichi ha indetto elezioni anticipate a soli tre mesi dal suo insediamento, compiendo una mossa ad alto rischio. L'obiettivo è garantire un mandato pubblico alla sua politica.

Ha ereditato un partito in difficoltà e un governo di minoranza a ottobre, dopo che Ishiba Shigeru, che aveva perso entrambe le elezioni parlamentari, era stato quasi costretto a dimettersi. Il PLD ha perso il sostegno pubblico a causa della crisi del costo della vita e di diversi scandali sui finanziamenti politici. Nonostante sia diventata Primo Ministro per un soffio, il suo indice di gradimento nei primi tre mesi è stato sorprendentemente alto, intorno al 70%. Ora, cerca di sfruttare la sua popolarità per garantire una maggioranza assoluta al PLD e quindi portare avanti la sua agenda politica in futuro con maggiore coerenza. Sostiene le politiche dell'ex Primo Ministro Shinzo Abe, sostenendo politiche macroeconomiche favorevoli agli stimoli e una politica estera incentrata sul Giappone. I partiti di opposizione potrebbero non condividere pienamente le sue prospettive politiche. Se la situazione di governo di minoranza dovesse persistere, dovrà negoziare con gli altri partiti su ogni questione politica. Tuttavia, se vincesse queste elezioni, interpreterebbe il tutto come un appoggio degli elettori giapponesi alle sue promesse e promuoverebbe la sua agenda politica con molta più forza.

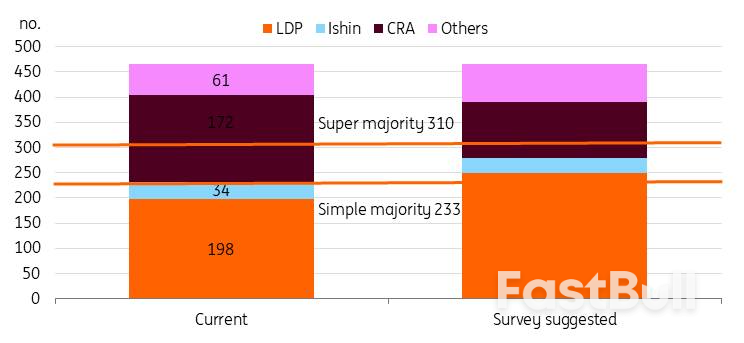

Secondo recenti sondaggi locali, il PLD è sicuramente in testa alla campagna. Si prevede che il PLD supererà ampiamente la maggioranza semplice di 233 seggi (contro gli attuali 198) e l'alleanza potrebbe arrivare a quasi 300. Al contrario, la principale opposizione, la Centrist Reform Alliance, potrebbe perdere quasi la metà dei suoi attuali seggi. Se la coalizione del PLD si assicurasse una supermaggioranza, il governo otterrebbe un potere significativamente maggiore. Ciò consentirebbe a Takaichi di approvare leggi anche senza un sostegno sufficiente alla Camera Alta.

È probabile che il PLD ottenga la maggioranza assoluta nella camera bassa

Fonte: vari giornali e stime ING

Fonte: vari giornali e stime INGSebbene il taglio delle tasse sui consumi alimentari fosse un argomento importante prima della campagna, la sua importanza è diminuita una volta iniziata la campagna.

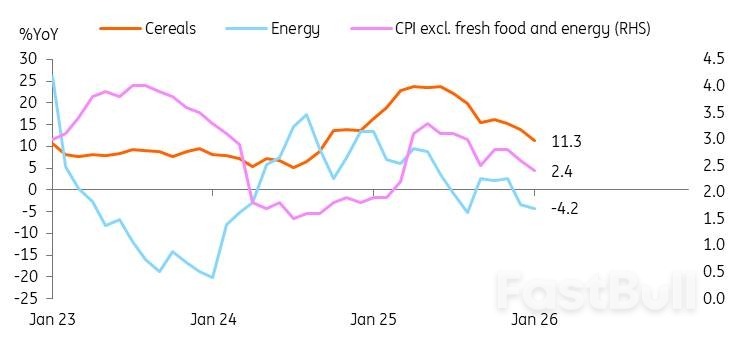

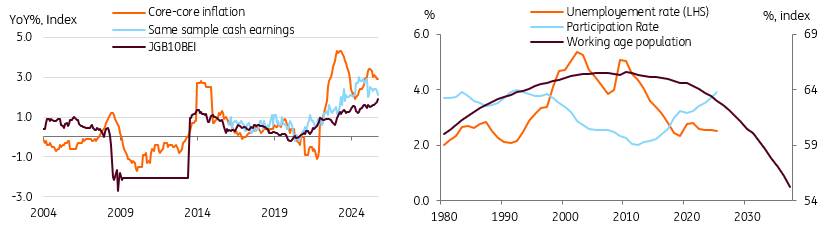

L'inflazione giapponese si è mantenuta al di sopra del 2% da aprile 2022, ma i salari sono rimasti indietro. L'aumento del costo della vita ha aumentato l'insoddisfazione pubblica. Ad esempio, il riso, il principale alimento di base, è aumentato di quasi il 100% su base annua entro la metà del 2025, sebbene sia sceso di recente al 30%. Pertanto, la riduzione dell'inflazione è diventata un obiettivo primario della campagna elettorale. Takaichi ha ripristinato i sussidi energetici lo scorso anno tramite il bilancio supplementare. L'impatto del sussidio è visibile nel recente forte calo dei dati sull'inflazione.

L'attenzione si è ora spostata sui prezzi dei prodotti alimentari. Si prevede che l'aliquota dell'8% dell'imposta sui consumi alimentari ridurrà l'inflazione di circa un punto percentuale, con un costo di 5.000 miliardi di yen in meno di entrate (il 6% del gettito fiscale totale). Sebbene le famiglie possano beneficiare di un costo della vita più basso, i mercati sono preoccupati per la stabilità fiscale a causa dell'incertezza sui finanziamenti per i tagli fiscali.

Tuttavia, dopo aver sperimentato la recente volatilità del mercato, Takaichi ha adottato una posizione più cauta sui tagli alle tasse sui prodotti alimentari. Ha evitato di affrontare direttamente la proposta durante la campagna elettorale, concentrandosi invece su "finanze pubbliche responsabili e proattive". Ora rimane vaga sui tempi di attuazione e preferisce "accelerare la discussione" per mantenere l'agenda neutrale.

Fonte: CEIC

Fonte: CEICIl mercato sembra temere che la grande vittoria di Takaichi possa danneggiare gravemente le condizioni fiscali. Non siamo pienamente d'accordo. Se il PLD ottenesse la maggioranza alla Camera, Takaichi potrebbe accelerare i negoziati per la riduzione delle tasse. Sosterrà di avere il mandato pubblico. Ma il Consiglio nazionale deve ancora raggiungere un consenso. Lo stesso dovrebbe valere nel caso in cui si raggiunga una supermaggioranza. Altri partiti di opposizione ora sostengono politiche fiscali più espansive; ad esempio, il CRA è favorevole all'abolizione permanente dell'imposta sui prodotti alimentari, mentre il PLD propone esenzioni biennali. La vittoria del PLD potrebbe tradursi in un piano di spesa più equilibrato. Sotto la guida del Primo Ministro Abe, il Giappone ha aumentato due volte l'imposta sui consumi per contribuire a finanziare i programmi di previdenza sociale per una società che invecchia, nell'ambito delle riforme "Abenomics". Si prevede che Takaichi si concentrerà analogamente sulla garanzia delle entrate, puntando al contempo a una maggiore spesa.

Come precedentemente affermato, il PLD non ha specificato quando il taglio delle tasse potrebbe entrare in vigore. Inoltre, il partito si è impegnato esplicitamente a ridurre il rapporto debito/PIL del Giappone e ad attuare riforme fiscali. Pertanto, si prevede che il PLD elaborerà strategie volte a prevenire un brusco aumento del deficit fiscale.

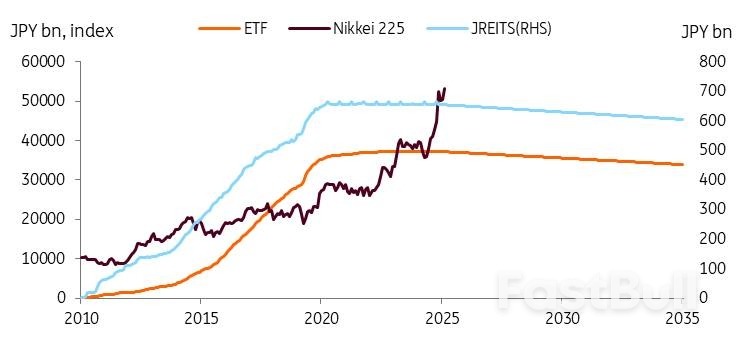

Un potenziale approccio di finanziamento prevede la ricerca del supporto della BoJ. La BoJ ha avviato le sue vendite iniziali di asset nel 2026, con l'obiettivo di una riduzione annuale di 330 miliardi di yen in ETF e 5 miliardi di yen in JREIT. Secondo dati recenti, le partecipazioni della BoJ in ETF e JREIT sono diminuite rispettivamente di 5,3 miliardi di yen e 0,1 miliardi di yen da dicembre 2025 a gennaio 2026. Sebbene si tratti di una diminuzione modesta, si prevede che la BoJ continuerà a ridurre il proprio portafoglio di asset, una strategia che si prevede fornirà rendimenti sostanziali nel tempo. Dal 2010, il Nikkei 225 è quintuplicato. Con un semplice calcolo, la BoJ potrebbe guadagnare circa 1,7 trilioni di yen dalla vendita di un portafoglio di ETF valutato a 330 miliardi di yen. Se ipotizziamo che il Nikkei cresca allo stesso ritmo della crescita del PIL nominale, questo flusso di reddito ha il potenziale per fungere da fonte di finanziamento stabile.

Fonte: CEIC

Fonte: CEICIl "ritorno alla normalità" implica aspettative di inflazione più elevate, un minore controllo della banca centrale sui mercati dei titoli di Stato giapponesi (JGB), una maggiore volatilità e maggiori aggiustamenti dei rendimenti.

Ci aspettiamo che l'economia torni alla normalità dopo molti anni di deflazione. Sebbene la sostenibilità fiscale possa contribuire a rendimenti più elevati, riteniamo che la normalizzazione economica svolga un ruolo più importante nel far salire i rendimenti. Questi sono i motivi per cui prevediamo che i rendimenti dei JGB raggiungeranno il 3,0% entro la fine del 2027.

Tornare alla normalità significa raggiungere una crescita dell'inflazione sostenibile di circa il 2%. Le aspettative di inflazione più elevate potrebbero spiegare l'aumento dei tassi JGB. L'indice BEI si è avvicinato al 2% e prevediamo che le aspettative di inflazione aumenteranno e si stabilizzeranno attorno al 2%, supportate dalla carenza strutturale di manodopera che sostiene la crescita salariale. Negli ultimi tre anni, le trattative salariali primaverili hanno portato a una crescita salariale superiore al 4-5% e quest'anno si prevede un aumento di oltre il 5%. Si prevede che i sussidi governativi, la riduzione dei prezzi di energia e generi alimentari, guideranno una crescita positiva dei salari reali quest'anno, sostenendo l'inflazione trainata dalla domanda e rafforzando i progressi verso un obiettivo sostenibile del 2%.

Fonte: stime CEIC, OCSE, ING

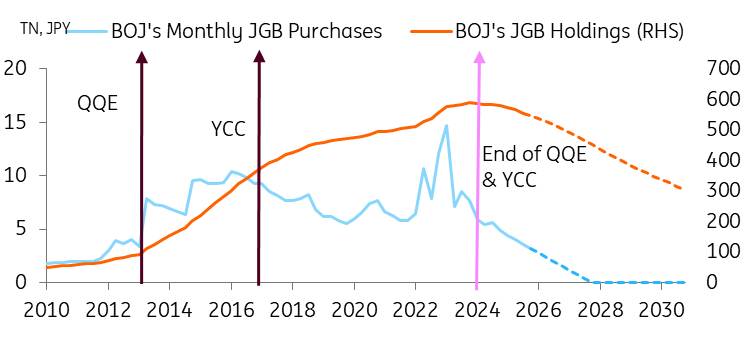

Fonte: stime CEIC, OCSE, INGIl ritorno alla normalità implica che prevediamo una lenta e costante normalizzazione della politica monetaria della BoJ attraverso 1) aumenti dei tassi di riferimento, per un totale di 75 punti base entro la fine del 2027, e 2) l'allentamento delle misure di politica monetaria non convenzionali da parte della BoJ. Con una riduzione degli acquisti della BoJ, l'equilibrio tra domanda e offerta si sposta, creando una pressione al rialzo sui rendimenti dei JGB. Sebbene la BoJ rallenterà il ritmo di riduzione dei tassi ad aprile 2026, prevediamo che la curva dei rendimenti si irripidirà ulteriormente durante i rialzi dei tassi, mantenendo gli spread tra il tasso di riferimento e i JGB a 10 anni a 150-175 punti base (attualmente 150 punti base). Riteniamo che la storia non preveda necessariamente con precisione il futuro dei JGB, poiché gli spread di rendimento passati si sono verificati durante la profonda disinflazione. Con il proseguimento del quantitative tightening (QT) e la scadenza delle obbligazioni, il controllo della BoJ sul mercato dei JGB diminuirà ulteriormente, portando a mercati obbligazionari più volatili e trainati dal mercato.

La recente impennata dei mercati JGB ha, in un certo senso, dimostrato un migliore funzionamento del mercato

Sebbene i movimenti improvvisi del mercato possano destare preoccupazione tra gli operatori, dovrebbero essere considerati parte del ritorno alla normalità dell'economia. La BoJ e il governo devono trovare un equilibrio; se si verifica una forte svendita non guidata dai fondamentali, possono adeguare di conseguenza il ritmo del QT e le emissioni obbligazionarie.

Durante le recenti riunioni della Banca del Giappone, seguite alla svendita del JGB, il Governatore Ueda ha sottolineato l'approccio agile della banca alle operazioni obbligazionarie, che garantisce alla BoJ una notevole flessibilità. Tuttavia, dai suoi commenti sembra che la BoJ non intenda modificare il percorso di crescita dei rendimenti; piuttosto, si limiti ad attenuare la volatilità del mercato e preferisca una progressione più graduale. Riteniamo che la BoJ consentirà un aumento graduale dei rendimenti.

Infine, prevediamo un ulteriore aumento della spesa pubblica per far fronte alle problematiche legate all'invecchiamento della popolazione e all'aumento delle esigenze di welfare. Prevediamo che anche gli investimenti in automazione e tecnologia digitale porteranno a un aumento della spesa. A causa dell'ingente piano di spesa di Takaichi, l'obiettivo di raggiungere un avanzo primario di bilancio entro l'anno fiscale 2025/2026 non è stato raggiunto ed è stato rinviato. Non prevediamo un brusco aumento dell'emissione di debito sotto l'amministrazione Takaichi, ma crediamo ancora che la sua politica monetaria dovrebbe mantenere la pressione sui rendimenti dei titoli di Stato giapponesi.

Fonte: Banca del Giappone, CEIC, stime ING

Fonte: Banca del Giappone, CEIC, stime INGL'inizio d'anno è stato volatile per la coppia USD/JPY e sembra destinato a proseguire. La tesi prevalente in materia di investimenti è che un tasso di riferimento reale negativo in Giappone, le crescenti difficoltà fiscali e la preferenza degli investitori globali per le valute procicliche stiano pesando sullo yen. Quello che sembrava essere un intervento giapponese sul mercato valutario vicino a 160 e le successive notizie di un controllo dei tassi da parte della Fed nella tarda serata di venerdì 23 gennaio sono stati gli unici fattori positivi per lo yen. Eppure, alcune smentite ufficiali del coinvolgimento degli Stati Uniti e i successivi dati giapponesi mettono in dubbio l'effettiva esistenza dell'intervento. A proposito di intervento, ci chiediamo se le decisioni di investimento strategiche di alcuni fondi pensione influenzati dal governo possano avere un ruolo in questo contesto, come sta accadendo anche in Corea quando l'USD/KRW si avvicina a 1500.

Un risultato elettorale positivo per l'LDP, che darebbe più slancio al "Takaichi trade", è un USD/JPY positivo. L'USD/JPY potrebbe persino avvicinarsi nuovamente a livelli di 160/162. I funzionari di Tokyo hanno chiaramente espresso il loro disagio per livelli del genere, che, se da un lato sono positivi per gli esportatori, dall'altro rischiano di aumentare i prezzi delle importazioni in un momento in cui il governo sta cercando di mitigare la crisi del costo della vita. Pertanto, un intervento sul mercato valutario vicino a 160/162 appare probabile.

L'intervento sarà efficace? Un intervento efficace richiede un posizionamento di mercato unidirezionale e un'inversione di tendenza nei fondamentali. L'intervento si è rivelato efficace nel luglio 2024, quando il mercato speculativo era estremamente short sullo yen e la Fed stava per intraprendere un ciclo di allentamento monetario, cosa che ha fatto con un taglio di 50 punti base a settembre di quell'anno. Il cambio USD/JPY è sceso da 160 a 140 in quel periodo di due mesi.

Oggi, le posizioni speculative non sono minimamente così corte sullo yen come lo erano nel 2024. E con il tasso sui fondi federali ora molto più vicino alla neutralità, al 3,75%, la prospettiva di tassi statunitensi a breve termine più bassi è molto meno allettante rispetto a due anni fa. In breve, oggi non ci sono le condizioni per una correzione significativa al ribasso del cambio USD/JPY.

Sembra invece che una spinta al rialzo del cambio USD/JPY ispirata dal Partito Liberal Democratico (se i sondaggi si rivelassero corretti) innescherà una campagna di interventi prolungata che potrebbe potenzialmente durare per il resto dell'anno. A titolo di riferimento, la BoJ ha venduto 100 miliardi di dollari in quattro giorni separati tra maggio e luglio del 2024. E oltre ai negativi sullo yen di cui sopra, c'è anche l'incertezza sulla tempistica dell'impegno del Giappone a investire 550 miliardi di dollari negli Stati Uniti, e se tale investimento verrà finanziato con strumenti in dollari (probabilmente) o se saranno coinvolti flussi valutari.

Nel complesso, prevediamo che il cambio USD/JPY rimbalzerà in un range compreso tra 155 e 160 durante la prima metà dell'anno, per poi essere avvicinato a 150 a seguito di tagli dei tassi da parte della Fed di 50 punti base entro la fine dell'anno. Tuttavia, per il resto del trimestre prevalgono i rischi di rialzo.

Questa narrazione USD/JPY rafforza la nostra preferenza per ricevere Tonar e pagare SOFR sullo swap cross-currency. Questa è la strategia di "carry negativo", che trae vantaggio dal fissare USD/JPY al tasso odierno e dal riacquistare dollari tra uno o due anni allo stesso tasso. È particolarmente adatta per scadenze più brevi, idealmente 1-2 anni. Lasciate la strategia di carry positivo per scadenze più lunghe. Oppure, aspettate un punto di ingresso migliore; un USD/JPY più basso, con il punto di ingresso ideale a 140. Per saperne di più, cliccate qui .

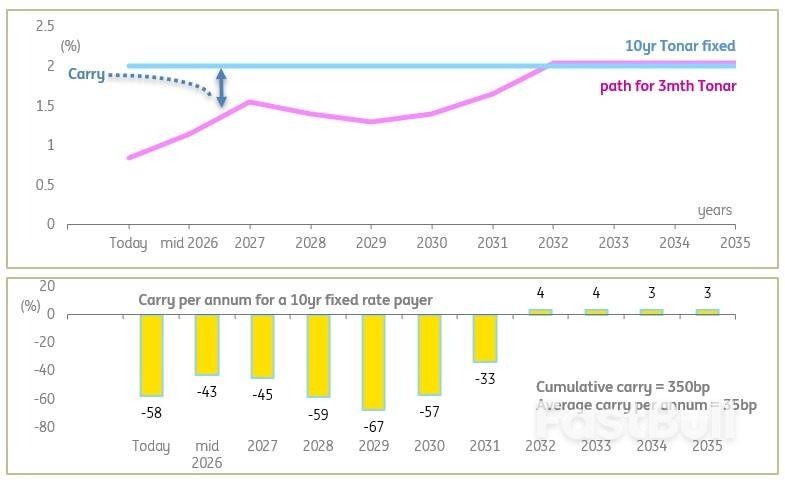

Per le aziende che esaminano il rapporto tra esposizione a tasso variabile ed esposizione a tasso fisso dopo le elezioni, ci sono due osservazioni chiave. In primo luogo, i tassi Tonar a tasso variabile stanno seguendo un lungo percorso tortuoso verso l'alto, fino a raggiungere il 2%, anche se è più probabile che raggiungano un picco intorno all'1,5% nell'attuale ciclo. Ciononostante, le esposizioni a tasso variabile rimangono l'opzione di finanziamento più economica per i prossimi anni, rispetto, ad esempio, al Tonar a 10 anni (ora al 2%).

Detto questo, è probabile che il Tonar a 10 anni rimanga sotto pressione al rialzo (in linea con i titoli di Stato giapponesi), il che significa che i tassi fissi stabiliti oggi si rivelerebbero un risultato mark-to-market positivo nel periodo intermedio. Inoltre, dubitiamo che ci sarà un calo delle opportunità di lock-in a tassi sostanzialmente più bassi, quindi il tasso visualizzato oggi sugli schermi è il migliore possibile (più o meno circa 20 punti base, salvo imprevisti). L'alternativa è considerare livelli di lock-in inferiori nelle scadenze più brevi, ad esempio l'1,5% ottenibile nella scadenza a 4 anni. Calcoliamo che il costo medio di carry annuo in quel caso sia di circa 20 punti base, rispetto ai 35 punti base per il lock-in a 10 anni.

Per chi desidera passare al tasso variabile, il carry sull'impatto positivo e il carry cumulativo positivo, ma si riduce gradualmente e non raggiunge livelli particolarmente elevati (350 punti base nel decennio). Il grafico seguente illustra il profilo nei prossimi 10 anni e l'esito del carry per un debitore a tasso fisso decennale fissato oggi (invertire i segni per il debitore a tasso fisso).

La parte lunga è già al 2%, mentre la BoJ sta procedendo lentamente verso di esso, arrivandoci alla fine.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Login

Registrati