Quotazioni

Notizia

Analisi

Utente

24/7

Calendario economico

Educazione

Dati

- Nome

- Ultimo

- Prec

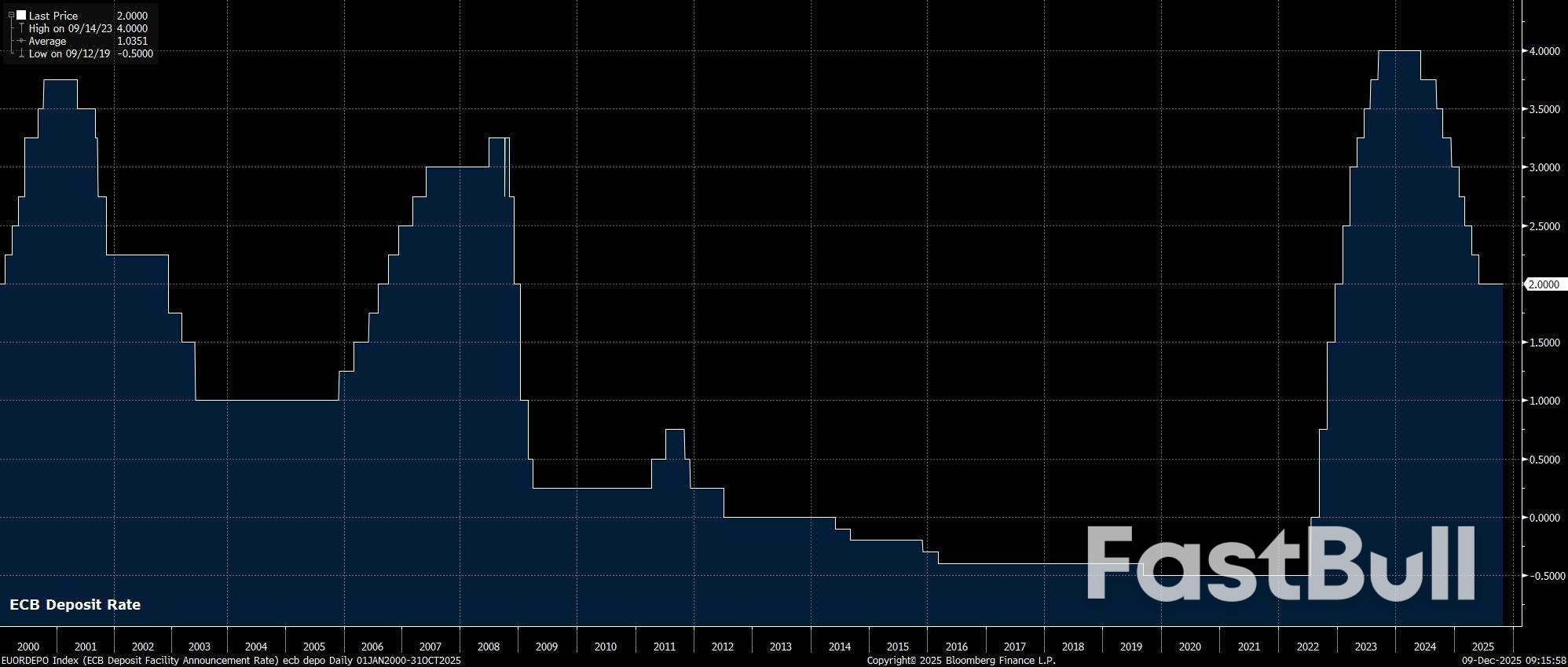

Tassi in attesa: la BCE dovrebbe mantenere tutte le impostazioni di politica monetaria nella riunione di dicembre, mantenendo il tasso di deposito stabile al 2,00%; <br>Previsioni in primo piano: le proiezioni macroeconomiche dello staff di dicembre saranno l'area chiave di attenzione, in particolare se è previsto un calo dell'inflazione nel 2028; <br>Ciclo di allentamento concluso: la prossima riunione non dovrebbe far scomparire l'idea che il ciclo di allentamento sia concluso, anche se un inasprimento della politica monetaria resta ancora piuttosto lontano.

Dopo quella che la maggior parte degli operatori di mercato descriverebbe come una riunione di ottobre incredibilmente noiosa, è improbabile che il Consiglio direttivo della BCE offra molto di più in termini di entusiasmo questa volta, con i responsabili politici ancora in una "buona posizione" e pronti a concludere l'anno mantenendo fede a tutti gli strumenti politici.

Come accennato in precedenza, il Consiglio direttivo della BCE è pronto a mantenere la sua posizione al termine della riunione di dicembre, mantenendo il tasso sui depositi al 2,00%. Tale decisione non solo giunge in un momento in cui la curva OIS dell'EUR sconta una probabilità pressoché nulla di un ulteriore allentamento, ma anche in un contesto in cui i membri del Consiglio direttivo non mostrano alcuna intenzione di ridurre ulteriormente i tassi. Tutti i segnali indicano che il ciclo di allentamento è ormai giunto al termine e che il 2,00% rappresenta il tasso terminale di questo ciclo.

Detto questo, la curva degli swap si è fatta piuttosto eccitata ultimamente, scontando circa una probabilità su cinque che la BCE effettui un rialzo di 25 punti base entro la fine del prossimo anno, stimolata dai commenti aggressivi del membro del consiglio esecutivo Schnabel negli ultimi giorni. Tale valutazione appare alquanto ambiziosa in questo momento, data la probabilità di un'inflazione al di sotto del target relativamente sostenuta, pertanto gli operatori staranno attenti a qualsiasi esplicita opposizione all'idea di un inasprimento della politica monetaria entro i prossimi 12 mesi.

Poiché il GC è destinato a mantenere stabili tutti gli orientamenti politici, l'attenzione si concentrerà naturalmente sulla decisione dei decisori politici di apportare modifiche alle linee guida.

Le probabilità di tali modifiche, tuttavia, oscillano tra "incredibilmente scarse" e "assolutamente nulle", con la dichiarazione politica di accompagnamento destinata a ribadire semplicemente il commento utilizzato per molti mesi e ormai incredibilmente familiare a tutti i partecipanti. Di conseguenza, la dichiarazione ribadirà che i decisori politici continueranno ad adottare un approccio "dipendente dai dati" e "riunione per riunione" per le decisioni future, senza assumere alcun "impegno preventivo" su un particolare percorso politico.

Forse l'aspetto più interessante della conferenza di dicembre sarà l'aggiornamento delle proiezioni macroeconomiche dello staff, in particolare la prima lettura di come le proiezioni prevedono l'evoluzione dell'economia dell'eurozona fino al 2028.

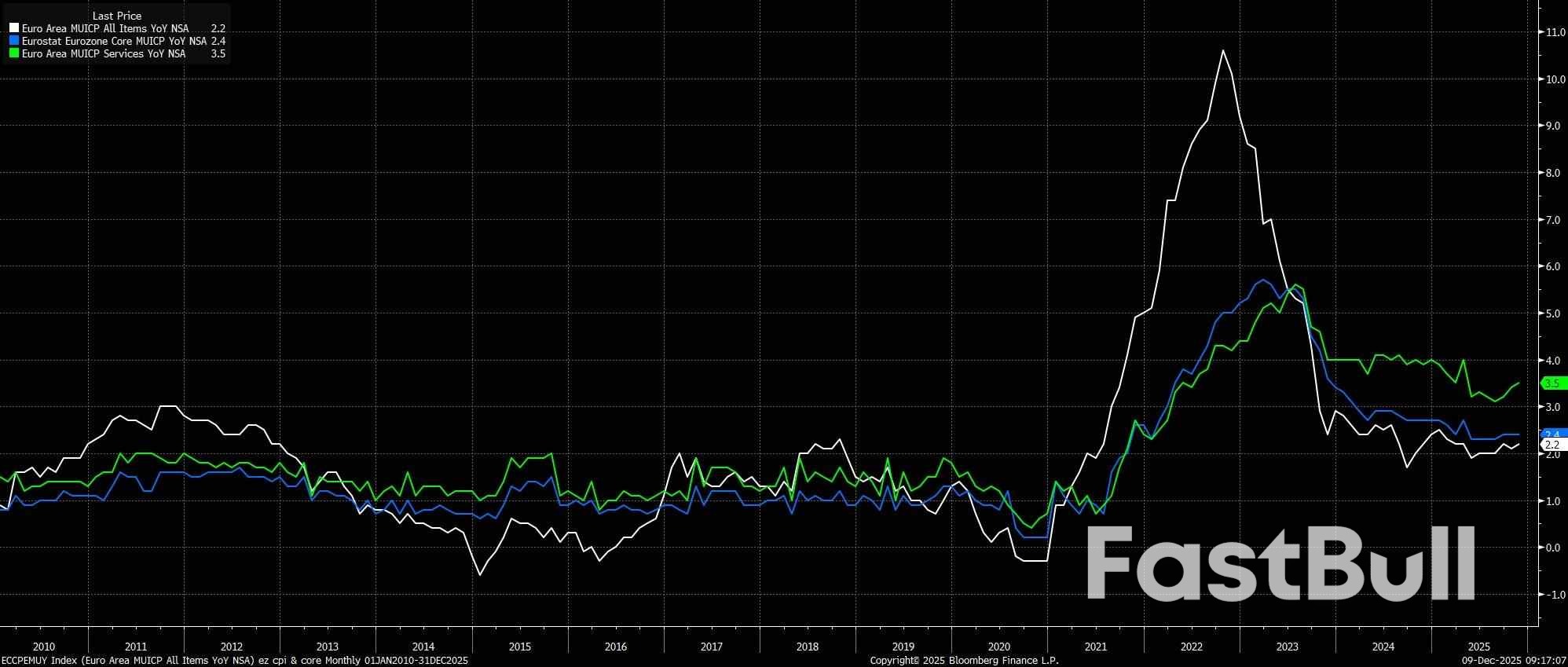

Per quanto riguarda l'inflazione, è probabile che le proiezioni indichino nuovamente un CPI al di sotto dell'obiettivo del 2% sia l'anno prossimo che nel 2027. Mentre l'inflazione dei servizi ha ripreso a crescere negli ultimi mesi, all'inizio del 2026 un significativo effetto base indotto dall'energia avrà un impatto sui dati, trascinando i parametri dei prezzi al consumo (molto) al ribasso nella prima metà dell'anno.

I due aspetti chiave su cui si concentreranno le prossime proiezioni sull'inflazione saranno, in primo luogo, se l'inflazione complessiva tornerà al 2% entro la fine dell'orizzonte temporale, nel 2028. In secondo luogo, se per quell'anno si prevede un'altra inflazione al di sotto del livello previsto, la questione diventa se le colombe del Consiglio direttivo considerino questo un motivo sufficiente per iniziare a spingere per un ulteriore allentamento della politica monetaria nei primi mesi del prossimo anno.

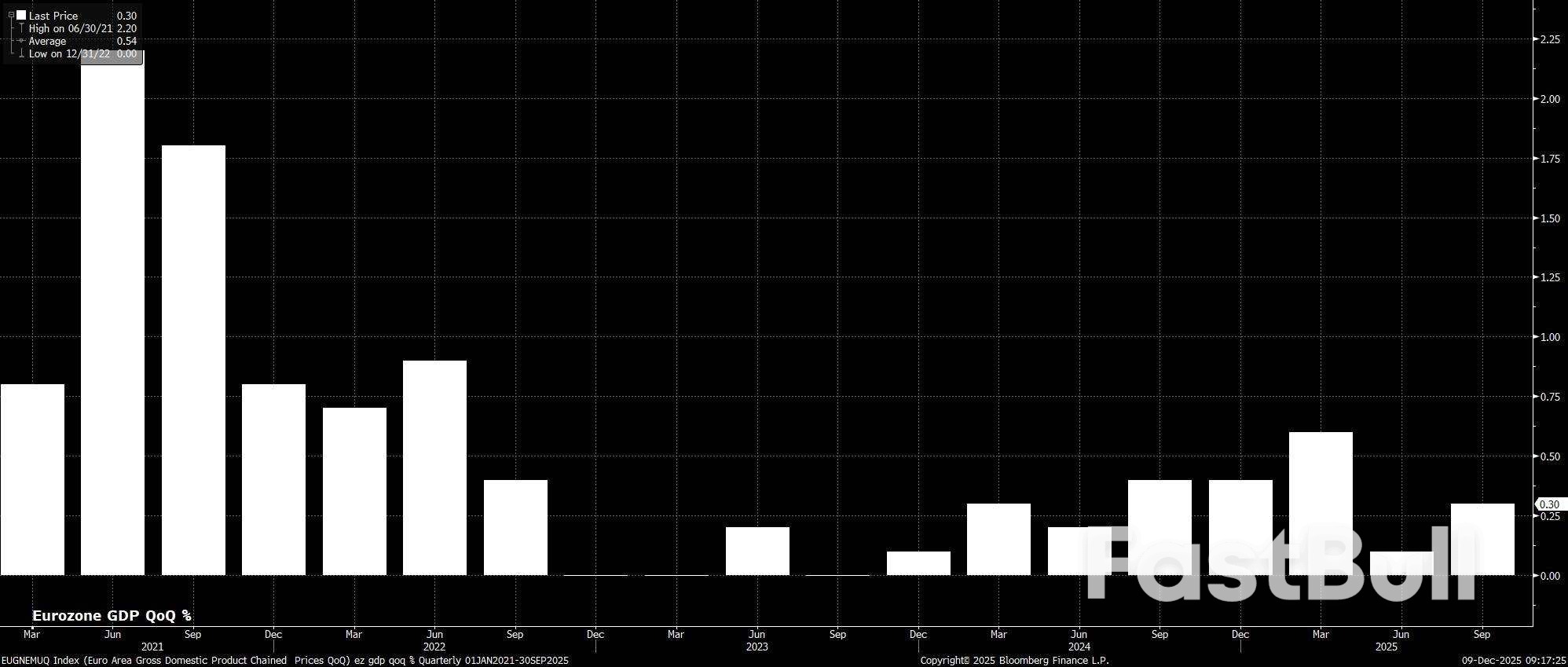

Nel frattempo, per quanto riguarda la crescita, è probabile che ci saranno relativamente poche modifiche significative al percorso di crescita previsto del PIL, soprattutto considerando che molti dei venti contrari che hanno colpito l'economia dell'eurozona nel 2025 si trasformeranno sempre più in venti favorevoli con l'avvicinarsi del nuovo anno. Tali venti favorevoli sono relativamente numerosi, tra cui una maggiore certezza in termini di relazioni commerciali globali (in particolare con gli Stati Uniti), nonché gli effetti ritardati dell'allentamento della politica monetaria della BCE, oltre a una politica fiscale generalmente più accomodante il prossimo anno.

Naturalmente, tale orientamento fiscale non sarà del tutto uniforme in tutta l'Unione. La stragrande maggioranza di qualsiasi stimolo fiscale il prossimo anno proverrà dalla Germania, dove non solo è previsto un aumento significativo della spesa per la difesa e le infrastrutture, ma anche un numero considerevole di modifiche fiscali che dovrebbero dare impulso ai consumi privati. Ciò, a sua volta, a livello aggregato, probabilmente compenserà l'impatto di un ulteriore consolidamento fiscale sia in Francia che in Italia, il che dovrebbe comportare una previsione di crescita complessiva del PIL sostanzialmente invariata, con l'Eurozona che si avvia a tornare alla crescita potenziale nel 2027 e nel 2028.

Passando alla conferenza stampa successiva alla riunione, sembra altamente improbabile che la Presidente Lagarde cerchi di "smuovere le acque" in modo significativo, sollevando così la prospettiva di un altro evento noioso e monotono, in linea con le dichiarazioni rilasciate l'ultima volta, a ottobre.

Di conseguenza, è molto probabile che Lagarde si limiterà a ribadire le osservazioni fatte l'ultima volta, ovvero che la politica monetaria è ancora "in una buona posizione" e che la BCE garantirà che la politica rimanga in tale posizione, confermando al contempo che la decisione di dicembre di restare immutata è stata presa all'unanimità.

Come sempre, oltre alla conferenza stampa, saranno attentamente monitorati anche tutti gli articoli delle "fonti" successivi alla riunione, in particolare per determinare quanto peso, se ce n'è uno, i decisori politici stanno dando alle previsioni di inflazione per il 2028.

Nel complesso, è improbabile che la riunione di dicembre della BCE sia considerata un punto di svolta per quanto riguarda le prospettive politiche più ampie.

Sebbene le colombe del GC possano cercare di sostenere un'ulteriore riduzione dei tassi all'inizio del prossimo anno, resta probabile che la stragrande maggioranza dei policymaker non veda quasi per nulla la necessità di adottare una politica monetaria più accomodante. Salvo un deterioramento sostanziale della crescita economica, è probabile che i policymaker siano relativamente disposti a tollerare un modesto calo dell'inflazione, continuando a dare maggiore importanza ai dati "duri", piuttosto che alle proiezioni degli esperti.

Pertanto, lo scenario di base rimane che il ciclo di allentamento monetario della BCE sia ormai giunto al termine e che la prossima mossa sui tassi sarà effettivamente un rialzo. Tuttavia, è quasi certo che un rialzo del genere non si verificherà l'anno prossimo, con il tasso sui depositi destinato a rimanere al 2,00% fino alla fine del 2026 e la questione dell'inasprimento della politica monetaria che, alla fine, verrà affrontata nel 2027.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Il trading di strumenti finanziari come azioni, valute, materie prime, futures, obbligazioni, fondi o criptovalute è un'attività ad alto rischio, che include la perdita parziale o totale dell'importo dell'investimento, pertanto il trading non è adatto a tutti gli investitori.

Quando prendi qualsiasi decisione finanziaria, dovresti condurre la tua due diligence, usare il tuo giudizio e consultare consulenti qualificati. Il contenuto di questo sito Web non è rivolto a te, né prendiamo in considerazione la tua situazione finanziaria o le tue esigenze. Le informazioni contenute in questo sito Web non sono necessariamente fornite in tempo reale, né sono necessariamente accurate. I prezzi forniti su questo sito possono essere forniti dai market maker anziché dalle borse. Qualsiasi decisione commerciale o altra decisione finanziaria presa è di esclusiva responsabilità dell'utente e non è possibile fare affidamento su alcuna informazione fornita tramite il sito Web. Non forniamo alcuna garanzia rispetto a qualsiasi informazione sul sito Web e non siamo responsabili per eventuali perdite commerciali che potrebbero derivare dall'uso di qualsiasi informazione sul sito Web.

L'uso, la memorizzazione, la riproduzione, la visualizzazione, la modifica, la diffusione o la distribuzione dei dati contenuti in questo sito web sono vietati senza il consenso scritto di questo sito web. I fornitori e gli scambi che forniscono i dati contenuti in questo sito Web mantengono tutti i loro diritti di proprietà intellettuale.

Accesso non effettuato

Accedi per accedere a più funzionalità

Membro FastBull

Non ancora

Acquistare

Login

Registrati

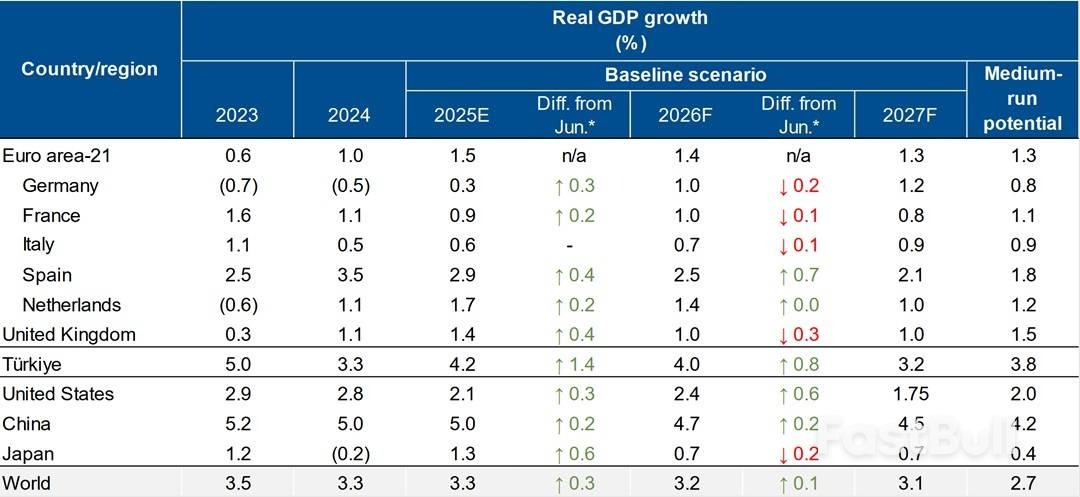

*Variazioni rispetto al Global Economic Outlook di giugno 2025. I tassi di crescita negativi sono indicati tra parentesi. Fonte: previsioni di Scope Ratings, uffici statistici regionali e nazionali, FMI.

*Variazioni rispetto al Global Economic Outlook di giugno 2025. I tassi di crescita negativi sono indicati tra parentesi. Fonte: previsioni di Scope Ratings, uffici statistici regionali e nazionali, FMI.

Previsioni EURUSD 2026-2027: principali tendenze del mercato e previsioni future

Previsioni EURUSD 2026-2027: principali tendenze del mercato e previsioni future Previsioni sull'oro (XAUUSD) per il 2026 e oltre: approfondimenti degli esperti, previsioni sui prezzi e analisi

Previsioni sull'oro (XAUUSD) per il 2026 e oltre: approfondimenti degli esperti, previsioni sui prezzi e analisi