- WTI

- XAUUSD

- XAGUSD

- USDX

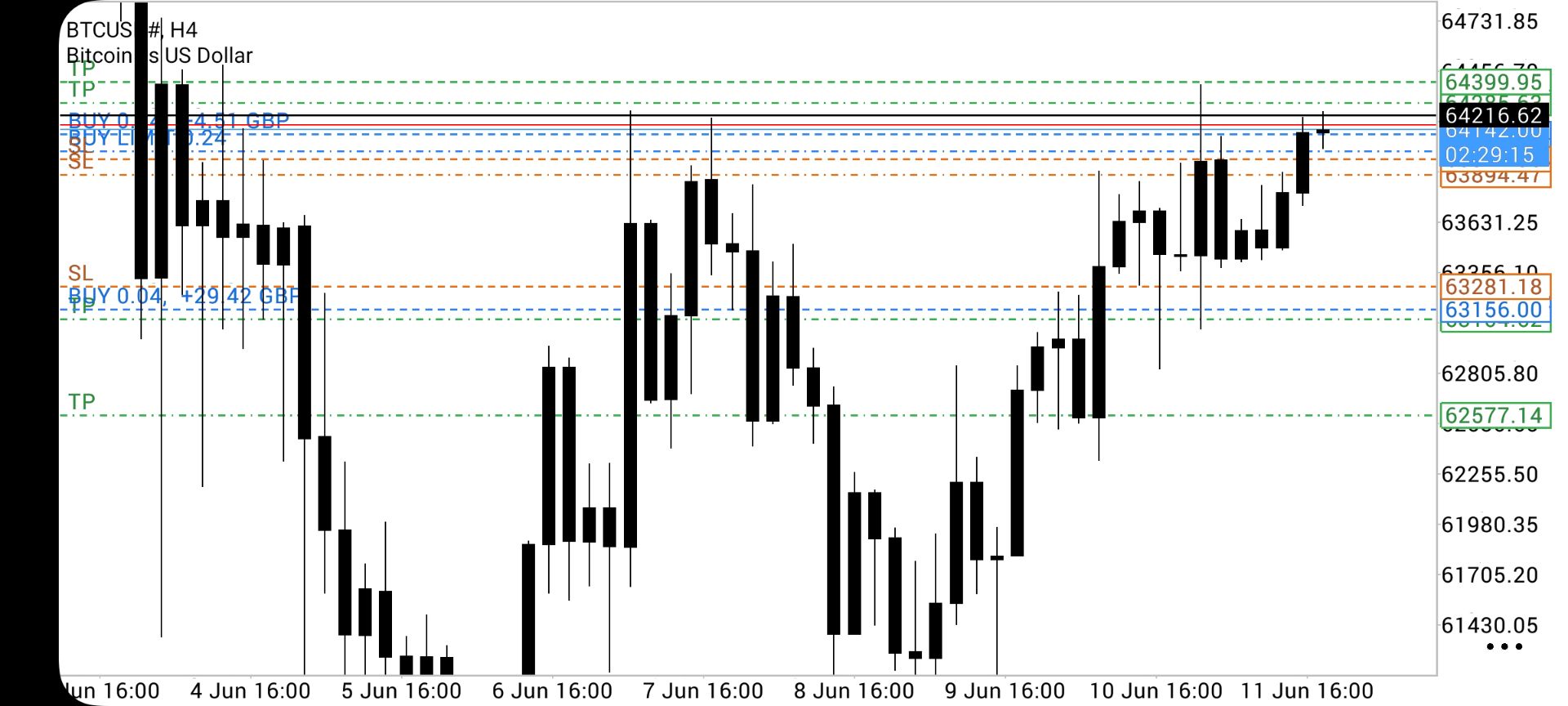

sejuk kang Didit.

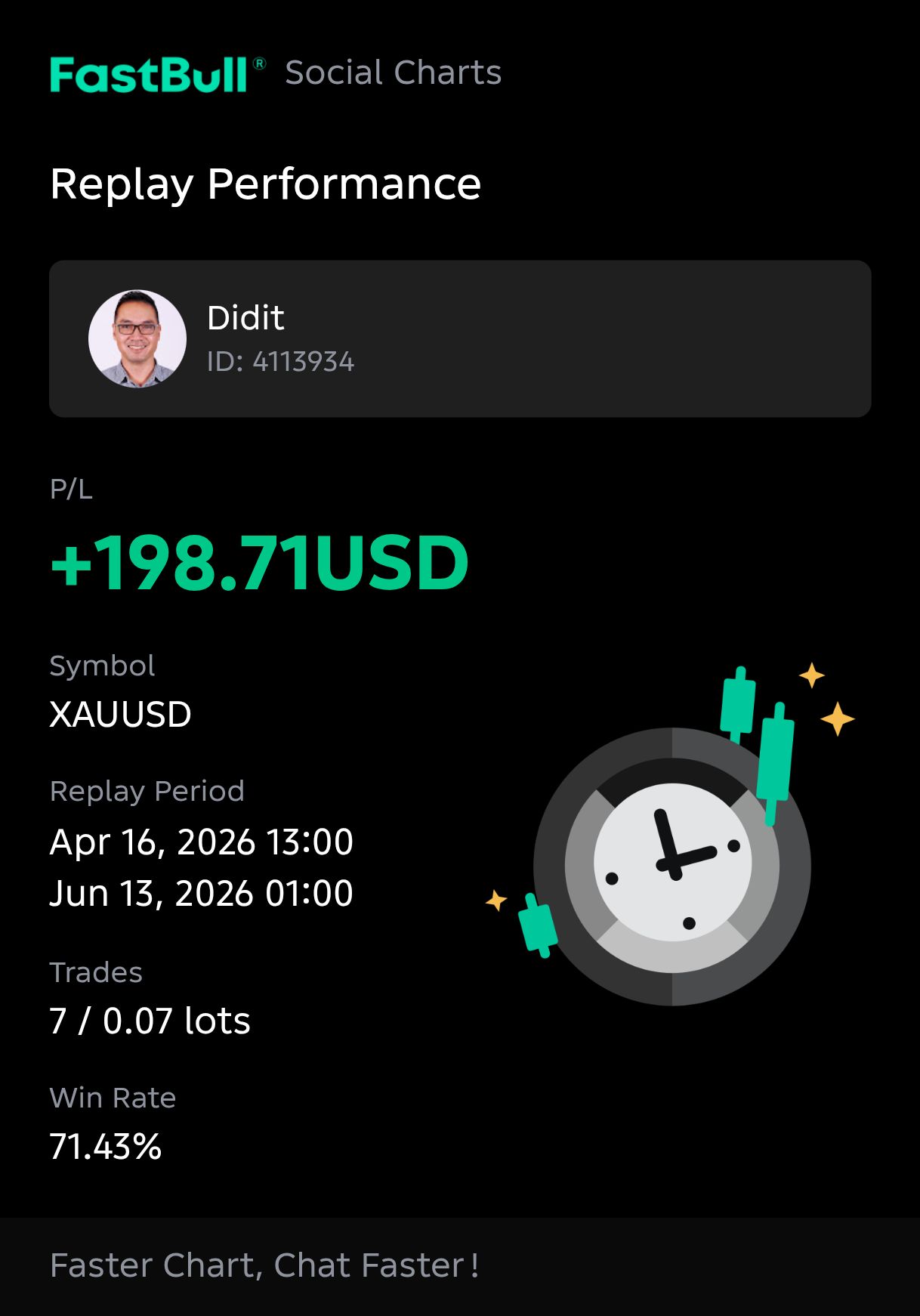

sejuk kang Didit.

Citations

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Comprenez l'écart historique entre le dollar et le yen : rôle des banques centrales, carry trade, pouvoir d'achat et perspectives d'évolution pour l'USD/JPY.

La faiblesse historique du yen japonais face au dollar américain redessine actuellement les flux de capitaux mondiaux, les coûts d'importation et les dynamiques du tourisme international. Pour les investisseurs comme pour les consommateurs, comprendre cette dynamique monétaire nécessite d'aller au-delà des simples taux de change nominaux pour examiner les forces macroéconomiques qui creusent cet écart. En analysant les politiques des banques centrales, les disparités de pouvoir d'achat et les catalyseurs potentiels d'un retournement de marché, les acteurs financiers peuvent mieux naviguer dans le paysage complexe de 2026.

Pour répondre à la question de savoir si le dollar est plus fort que le yen aujourd'hui : oui, la devise américaine est plus solide, tant sur le plan nominal que structurel. Fin mai 2026, un dollar s'échange contre environ 159,50 yens, reflétant un écart de valorisation profondément ancré, alimenté par des différentiels de taux d'intérêt persistants et des politiques monétaires divergentes.

Le taux de change actuel, avoisinant les 159,50 USD/JPY, signale un déséquilibre majeur des capitaux : les investisseurs mondiaux privilégient massivement les actifs libellés en dollars au détriment de leurs équivalents japonais.

Cet écart de valorisation absolue est dicté par le différentiel de taux d'intérêt entre la Réserve fédérale américaine (Fed) et la Banque du Japon (BoJ). En mai 2026, le taux effectif des fonds fédéraux américains se situe près de 3,62 %. En comparaison, la BoJ a plafonné son taux directeur à court terme à seulement 0,75 %.

Cela crée un écart de rendement de 287 points de base. Via le mécanisme du carry trade, les investisseurs institutionnels empruntent à bas coût en yens pour acheter des bons du Trésor américain, plus rémunérateurs. La vente continue de yens pour acheter des dollars exerce une pression baissière organique sur la monnaie japonaise.

Si le ratio nominal (159 pour 1) n'est qu'une convention d'unité, la perte de 10,62 % de la valeur du yen face au dollar sur les 12 derniers mois confirme une faiblesse réelle. Pour les acteurs du marché, l'arbitrage est frappant : les Américains gagnent un pouvoir d'achat massif à Tokyo, tandis que les fabricants japonais subissent des coûts d'importation écrasants pour les matières premières et l'énergie.

Entre début 2025 et la mi-2026, le yen s'est déprécié, passant de la zone des 140 à un franchissement du seuil psychologique des 160, forçant le gouvernement japonais à des interventions historiques sur le marché des changes.

Cette dépréciation s'est accélérée principalement en raison de la politique macroéconomique américaine. Les récents tarifs douaniers américains ont alimenté les craintes d'une inflation importée persistante, incitant la Fed à maintenir ses taux élevés plus longtemps. Parallèlement, la BoJ s'est montrée particulièrement lente à normaliser sa politique, privilégiant la stabilité économique intérieure à la force de sa monnaie.

| Période | Fourchette du taux USD/JPY | Principal moteur du marché |

|---|---|---|

| Début 2025 | 140,00 – 145,00 | Le marché tablait sur des baisses de taux agressives de la Fed qui ne se sont pas concrétisées. |

| Fin 2025 | 150,00 – 156,00 | La BoJ a refusé de relever ses taux significativement ; l'inflation américaine est restée tenace. |

| Fin avril 2026 | 160,42 – 160,74 | Pic spéculatif ; le yen tombe à des plus bas historiques de plusieurs décennies face au dollar. |

| Mai 2026 | 158,00 – 159,50 | Le ministère japonais des Finances intervient pour environ 10 000 milliards de yens (63 milliards $) afin de soutenir le yen. |

Même les interventions directes n'ont offert qu'un répit temporaire. En injectant environ 10 000 milliards de yens entre le 30 avril et le 6 mai 2026, le Japon a réussi à ramener le taux de 160 vers 155, mais les forces du marché ont rapidement repoussé la paire vers 159,50. Si vous vous demandez si le yen japonais peut être plus fort que le dollar américain dans ce cycle récent, les données montrent une dépréciation constante. Sans une réduction significative de l'écart des taux, la domination du dollar perdurera.

Au-delà des chiffres, le dollar américain domine le yen parce que les capitaux mondiaux se dirigent vers les rendements les plus élevés. Le taux de change proche de 160 JPY pour 1 USD à la mi-2026 est le résultat mathématique d'un écart d'environ 300 points de base entre la Fed et la BoJ, accentué par la dépendance structurelle du Japon aux importations d'énergie libellées en dollars.

Le différentiel de taux dicte la valorisation des devises en alimentant le "carry trade" : les investisseurs empruntent dans une devise à faible taux pour investir dans une devise à taux élevé. Avec une Fed maintenant son taux cible entre 3,50 % et 3,75 % face à une BoJ à 0,75 %, les fonds vendent systématiquement du yen pour acheter des obligations américaines.

Cette mécanique exerce une pression baissière continue sur la devise nippone. Bien que la BoJ ait mis fin à sa politique de taux négatifs en 2024 et relevé ses taux progressivement jusqu'en 2026, l'écart absolu reste trop important pour inverser la fuite des capitaux.

| Indicateur (Mai 2026) | États-Unis (Réserve fédérale) | Japon (Banque du Japon) | Impact sur la devise |

|---|---|---|---|

| Taux directeur | 3,50 % – 3,75 % | 0,75 % | Oriente les capitaux institutionnels vers les actifs américains. |

| Cible d'inflation | ~2,0 % (risque persistant à la hausse) | 2,8 % (prévisions FY2026) | L'inflation US freine la Fed dans ses baisses de taux, maintenant l'écart de rendement. |

| Posture de la banque centrale | Attentiste ; pause dans les baisses | Resserrement graduel, crainte de récession | Signale aux marchés que l'écart de 300+ bps persistera en 2026. |

Le fait que le dollar soit "plus fort" que le yen est le symptôme visible de cet écart de rendement. À moins d'une chute brutale des taux américains ou d'une envolée des taux japonais, détenir des dollars rapporte simplement plus d'intérêts au quotidien que de détenir des yens.

Le déficit commercial structurel du Japon et sa croissance intérieure fragile empêchent la BoJ de défendre agressivement sa monnaie. En tant qu'archipel pauvre en ressources, le Japon doit importer la quasi-totalité de son pétrole et de son gaz. L'énergie mondiale étant cotée en dollars, les importateurs japonais vendent continuellement des yens pour acheter des dollars, créant une pression vendeuse structurelle.

La BoJ fait face à un dilemme exploité par les spéculateurs. Pour renforcer le yen organiquement, elle devrait relever ses taux de manière agressive (par exemple de 50 ou 75 points de base). Or, un tel choc briserait une économie intérieure fragile (croissance prévue de 0,5 % en 2026) et alourdirait considérablement le service de la dette souveraine massive du pays.

De plus, le contexte douanier américain de 2026 pèse sur le yen. Avec la mise en place par Washington de tarifs de 10 %, voire 15 % pour certains partenaires, l'économie exportatrice du Japon voit ses marges se réduire. Les marchés intègrent ce risque, pariant que le Japon ne pourra pas compter sur ses exportations automobiles et électroniques pour compenser le coût élevé de l'énergie importée. Cela force le ministère des Finances à des interventions coûteuses et temporaires plutôt qu'à une résolution des faiblesses économiques de fond.

Pour les voyageurs et les expatriés, la réponse est oui : un taux de change élevé augmente directement le pouvoir d'achat du dollar au Japon, tant que le yen se déprécie plus vite que les prix domestiques japonais n'augmentent. Avec un dollar proche de 159 JPY, la devise américaine bénéficie d'une prime importante car l'inflation modérée au Japon n'a pas encore compensé la chute de la monnaie.

L'examen de la Parité de Pouvoir d'Achat (PPA) confirme que le yen est historiquement sous-évalué. Selon les indicateurs de l'OCDE pour 2026, le taux de change PPA se situerait autour de 95 JPY pour 1 USD.

Cet indicateur calcule combien de yens sont nécessaires au Japon pour acheter le même panier de biens de consommation qu'avec 1 dollar aux États-Unis. Le taux du marché étant de 159 JPY, les détenteurs de dollars reçoivent environ 67 % de yens en plus que ce qui serait nécessaire pour atteindre la parité des prix. Cet écart de 64 points illustre que le taux de change actuel est dicté par les flux financiers (le différentiel de taux) plutôt que par le coût de la vie réel.

Le yen conserve un pouvoir d'achat supérieur dans les secteurs domestiques non échangeables, protégés des prix mondiaux des matières premières. Grâce à une gestion stricte de l'offre de logement et un système de santé régulé, les services locaux sont bien moins onéreux qu'aux États-Unis.

| Catégorie de dépense | Pouvoir d'achat supérieur | Mécanisme économique |

|---|---|---|

| Immobilier et loyers | Yen (au Japon) | Les lois de zonage et la construction continue stabilisent les loyers à Tokyo par rapport aux marchés américains saturés. |

| Santé | Yen (au Japon) | Le contrôle gouvernemental des prix des actes médicaux et des médicaments plafonne les restes à charge. |

| Restauration et services | Yen (au Japon) | L'accueil repose sur une main-d'œuvre payée en yens, épargnée par l'inflation salariale rapide du secteur des services US. |

| Électronique grand public | Dollar (aux USA) | Les chaînes d'approvisionnement mondiales en dollars pénalisent la faiblesse du yen. |

| Énergie et services publics | Dollar (aux USA) | Le Japon importe 90 % de son énergie ; la chute du yen renchérit directement l'essence et l'électricité. |

Pour les investisseurs qui guettent la fin de cette tendance, les facteurs qui expliquent la force du dollar donnent également la clé d'une éventuelle reprise du yen. Alors que l'USD/JPY oscille autour de 159,5 fin mai 2026, un retournement nécessite des changements structurels dans les politiques monétaires et les coûts de l'énergie.

Une reprise significative du yen exigerait que l'écart de taux entre les États-Unis et le Japon se réduise d'au moins 50 à 75 points de base. Bien que la BoJ ait porté son taux à 0,75 % en avril 2026, le yen reste proche de ses plus bas en 34 ans car l'avantage de rendement favorise toujours nettement le dollar.

Quatre catalyseurs pourraient ramener la devise sous le seuil des 150 :

Les prévisions institutionnelles pour le quatrième trimestre 2026 montrent une divergence historique, avec des cibles allant de 130 à 164 yens pour un dollar. Ce fossé reflète les désaccords sur la vitesse de normalisation de la BoJ face au cycle de détente de la Fed.

| Institution | Cible USD/JPY T4 2026 | Argument principal |

|---|---|---|

| J.P. Morgan | 164 | Avantage persistant des rendements US ; l'inflation tenace empêche la Fed de couper les taux. |

| ING | 153 | Resserrement graduel de la BoJ vers 1,00 % et dénouement des carry trades durant l'été. |

| Scotiabank | 150 | Ajustement de valorisation à mesure que l'écart structurel de politique monétaire se réduit. |

| Bank of America | 130 | Appréciation agressive du yen grâce à l'amélioration de la balance courante japonaise et la chute de l'énergie. |

Les banques prévoyant un yen fort (sous les 150) misent sur une BoJ portant ses taux à 1,00 % ou 1,25 % d'ici fin 2026, provoquant une liquidation massive des positions spéculatives courtes sur le yen. À l'inverse, les partisans d'un dollar à 160+ estiment que les tarifs douaniers et les coûts de financement élevés maintiendront les taux américains à des niveaux neutralisant les efforts de Tokyo.

Oui, la valeur nominale du dollar américain est nettement supérieure à celle du yen. En mai 2026, un dollar vaut environ 159,5 yens. Historiquement, le dollar a toujours maintenu une valeur nominale bien plus élevée.

Cette force repose principalement sur le différentiel de taux d'intérêt. Les taux américains restent relativement élevés par rapport à ceux du Japon, ce qui rend les placements en dollars beaucoup plus attractifs pour les investisseurs mondiaux, augmentant ainsi la demande pour le billet vert.

De nombreux analystes prévoient une appréciation graduelle du yen si l'écart de taux se resserre. Si la Banque du Japon continue de relever ses taux pendant que la Fed baisse les siens, le yen devrait se renforcer. Toutefois, les avis divergent sur le calendrier, avec des prévisions allant de 130 à 160 yens pour fin 2026.

Les principaux moteurs sont les politiques monétaires (taux d'intérêt et rendements obligataires), la croissance économique relative, les chiffres de l'inflation et les balances commerciales. La dépendance du Japon envers les importations d'énergie rend également le yen très sensible aux variations du prix du pétrole.

La domination du dollar sur le yen est une réalité structurelle alimentée par des écarts de rendement massifs et des dynamiques commerciales profondes. Tant que les fondamentaux macroéconomiques ne pivoteront pas — via un resserrement marqué de l'écart de taux ou une stabilisation de l'énergie — le dollar conservera son avantage. Les investisseurs et les entreprises doivent continuer à composer avec cet écart de valorisation historique, en tirant parti du pouvoir d'achat du dollar tout en restant vigilants face aux futures interventions des banques centrales.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

Se connecter

S'inscrire