Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Comptes de Signaux pour Membres

Tous les Comptes de Signaux

All Contests

France (Nord) Balance commerciale (SA) (Octobre)

France (Nord) Balance commerciale (SA) (Octobre)A:--

F: --

Zone Euro Emploi en glissement annuel (SA) (Troisième trimestre)

Zone Euro Emploi en glissement annuel (SA) (Troisième trimestre)A:--

F: --

Canada Emploi à temps partiel (SA) (Novembre)

Canada Emploi à temps partiel (SA) (Novembre)A:--

F: --

P: --

Canada Taux de chômage (SA) (Novembre)A:--

F: --

P: --

Canada Emploi à temps plein (SA) (Novembre)A:--

F: --

P: --

Canada Taux de participation à l'emploi (SA) (Novembre)A:--

F: --

P: --

Canada Emploi (SA) (Novembre)A:--

F: --

P: --

U.S. Indice des prix PCE MoM (Septembre)

U.S. Indice des prix PCE MoM (Septembre)A:--

F: --

P: --

U.S. Revenu personnel MoM (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE de base MoM (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE YoY (SA) (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE de base YoY (Septembre)A:--

F: --

P: --

U.S. Dépenses personnelles MoM (SA) (Septembre)A:--

F: --

U.S. Prévisions d'inflation à 5-10 ans (Décembre)A:--

F: --

P: --

U.S. Dépenses réelles de consommation personnelle MoM (Septembre)A:--

F: --

U.S. Total hebdomadaire des foragesA:--

F: --

P: --

U.S. Forage hebdomadaire de pétrole totalA:--

F: --

P: --

U.S. Crédit à la consommation (SA) (Octobre)A:--

F: --

Chine, Mainland Réserve de change (Novembre)

Chine, Mainland Réserve de change (Novembre)A:--

F: --

P: --

Japon Balance commerciale (Octobre)

Japon Balance commerciale (Octobre)A:--

F: --

P: --

Japon PIB nominal révisé QoQ (Troisième trimestre)A:--

F: --

P: --

Chine, Mainland Importations YoY (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Exportations (Novembre)A:--

F: --

P: --

Chine, Mainland Importations (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Balance commerciale (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Exportations YoY (USD) (Novembre)A:--

F: --

P: --

Chine, Mainland Importations en glissement annuel (USD) (Novembre)A:--

F: --

P: --

Allemagne Production industrielle MoM (SA) (Octobre)

Allemagne Production industrielle MoM (SA) (Octobre)A:--

F: --

Zone Euro Indice de confiance des investisseurs Sentix (Décembre)A:--

F: --

P: --

Canada Indice national de confiance économiqueA:--

F: --

P: --

ROYAUME-UNI BRC Like-For-Like Retail Sales YoY (ventes au détail à l'identique) (Novembre)

ROYAUME-UNI BRC Like-For-Like Retail Sales YoY (ventes au détail à l'identique) (Novembre)--

F: --

P: --

ROYAUME-UNI BRC Overall Retail Sales YoY (Ventes au détail globales) (Novembre)--

F: --

P: --

Australie Taux directeur O/N (emprunts)

Australie Taux directeur O/N (emprunts)--

F: --

P: --

Relevé des taux d'intérêt de la RBA Conférence de presse de la RBA Allemagne Exportations en glissement mensuel (SA) (Octobre)--

F: --

P: --

U.S. NFIB Indice d'optimisme des petites entreprises (SA) (Novembre)--

F: --

P: --

Mexique Inflation à 12 mois (CPI) (Novembre)

Mexique Inflation à 12 mois (CPI) (Novembre)--

F: --

P: --

Mexique IPC de base en glissement annuel (Novembre)--

F: --

P: --

Mexique PPI YoY (Novembre)--

F: --

P: --

U.S. Weekly Redbook Commercial Retail Sales YoY (en anglais)--

F: --

P: --

U.S. JOLTS Offres d'emploi (SA) (Octobre)--

F: --

P: --

Chine, Mainland M1 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M0 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M2 Masse monétaire YoY (Novembre)--

F: --

P: --

U.S. Prévisions à court terme de la production de brut de l'EIA pour l'année en cours (Décembre)--

F: --

P: --

U.S. Prévisions de la production de gaz naturel de l'EIA pour l'année prochaine (Décembre)--

F: --

P: --

U.S. Prévisions à court terme de la production de brut de l'EIA pour l'année prochaine (Décembre)--

F: --

P: --

Perspectives énergétiques mensuelles à court terme de l'EIA U.S. Stocks hebdomadaires d'essence API--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole brut API Cushing--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole brut API--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole raffiné API--

F: --

P: --

Corée du Sud Taux de chômage (SA) (Novembre)

Corée du Sud Taux de chômage (SA) (Novembre)--

F: --

P: --

Japon Indice Reuters Tankan des entreprises non manufacturières (Décembre)--

F: --

P: --

Japon Indice manufacturier Reuters Tankan (Décembre)--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales MoM (Novembre)--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales en glissement annuel (Novembre)--

F: --

P: --

Chine, Mainland PPI YoY (Novembre)--

F: --

P: --

Chine, Mainland IPC MoM (Novembre)--

F: --

P: --

Pas de données correspondantes

Graphiques Gratuit pour toujours

Chat F&Q avec des Experts Filtres Calendrier économique Données OutilFastBull VIP FonctionnalitésTendances du marché

Principaux indicateurs

Dernières vues

Dernières vues

Sujets d'actualité

Les meilleurs chroniqueurs

Dernière mise à jour

Marque blanche

API de données

Plug-ins Web

Programme d'affiliation

Tout voir

Pas de données

L'or a reculé vendredi et se dirigeait vers une baisse hebdomadaire, un rapport sur l'emploi américain meilleur que prévu ayant renforcé les anticipations selon lesquelles la Réserve fédérale s'abstiendrait de baisser ses taux d'intérêt lors de sa réunion de décembre.

L'or a reculé vendredi et se dirigeait vers une baisse hebdomadaire, un rapport sur l'emploi américain meilleur que prévu ayant renforcé les anticipations selon lesquelles la Réserve fédérale s'abstiendrait de baisser ses taux d'intérêt lors de sa réunion de décembre.

L'or au comptant a reculé de 0,9 % à 4 039,86 dollars l'once à 6 h 43 GMT. Le métal jaune a perdu 1 % cette semaine. Les contrats à terme sur l'or américain pour livraison en décembre ont baissé de 0,6 % à 4 035,60 dollars l'once.

« Les cours de l'or se consolident actuellement, et nous constatons que le dollar s'est considérablement renforcé. Derrière cela, il y a beaucoup de spéculations quant à savoir si la Fed continuera ou non à baisser les taux d'intérêt », a déclaré Brian Lan, directeur général de GoldSilver Central.

« Je pense que le marché est actuellement incertain, et surtout maintenant, à l'approche de la fin décembre, nous nous attendons à ce que de nombreux traders prennent leurs bénéfices sur leurs positions, et c'est ce que nous avons constaté entre la fin de la semaine dernière et cette semaine. »

Le dollar était en passe de réaliser vendredi sa meilleure semaine depuis plus d'un mois. Un dollar plus fort renchérit l'or libellé en dollars pour les détenteurs d'autres devises.

Le rapport très attendu du département du Travail américain, retardé par la fermeture des services fédéraux, a montré que les créations d'emplois non agricoles en septembre ont augmenté de 119 000, soit plus du double de l'augmentation estimée à 50 000.

Les investisseurs estiment désormais à près de 39 % la probabilité d'une baisse des taux de la Fed le mois prochain. L'or, actif non rémunérateur, a tendance à bien se comporter dans un contexte de taux d'intérêt bas.

Le président de la Réserve fédérale de Chicago, Austan Goolsbee, a réaffirmé jeudi qu'il était « inquiet » à l'idée d'accélérer les baisses de taux, d'autant plus que les progrès en matière d'inflation vers l'objectif de 2 % de la Fed semblent avoir stagné et commencer à prendre la mauvaise direction.

Parallèlement, la demande d'or physique sur les principaux marchés asiatiques est restée faible cette semaine, la volatilité des taux ayant dissuadé les acheteurs potentiels de passer commande.

Ailleurs, le cours de l'argent au comptant a reculé de 2,2 % à 49,48 dollars américains l'once, celui du platine a baissé de 0,4 % à 1 505,96 dollars américains et celui du palladium a chuté de 1,4 % à 1 358,15 dollars américains.

Points clés :

Le XRP a chuté à son niveau de support psychologique clé le jeudi 20 novembre, alors que la pression à la vente s'intensifiait sur l'ensemble du marché des cryptomonnaies.

Les ETF XRP au comptant n'ont pas réussi à endiguer la vague de ventes, alors que le Bitcoin ( BTC ) a chuté à son plus bas niveau depuis avril 2025. La corrélation continue du XRP avec le Bitcoin a exposé le jeton aux flux d'ETF BTC au comptant, ce qui a pesé sur le sentiment en novembre.

Quinten, commentateur crypto réputé suivi par plus de 200 000 personnes, a commenté le pourcentage de détenteurs à court terme en situation de perte en capital, en déclarant :

« Krach boursier de 2020 lié à la COVID : perte de 92 % à 3 750 $. Effondrement de FTX en 2020 : perte de 94 % à 16 000 $. Aujourd’hui : perte de 99 % à 89 000 $. Il s’agit de la plus forte capitulation des investisseurs à court terme jamais enregistrée. »

L'ETF Bitwise XRP a été lancé le jeudi 20 novembre, témoignant d'une forte demande institutionnelle dès son premier jour de cotation. Cependant, les volumes d'échanges sont restés inférieurs aux 59 millions de dollars enregistrés par l'ETF Canary XRP (XRPC) le premier jour, ce qui a pesé sur le moral des investisseurs.

James Seyffart, analyste chez Bloomberg Intelligence, a commenté le premier jour de cotation de l'ETF Bitwise XRP, en déclarant :

« Alors qu'il reste un peu plus de deux heures de cotation, le XRP de Bitwise approche les 22 millions de dollars de volume d'échanges aujourd'hui. Un résultat impressionnant pour le deuxième produit lancé une semaine après le XRPC de Canary Funds, qui détient le record de volume de lancement cette année. »

Les analystes avaient précédemment spéculé que Bitwise et Franklin Templeton attireraient une demande nettement plus importante, compte tenu de leur classement dans le tableau des actifs sous gestion des émetteurs d'ETF.

Selon VettaFi , Franklin Templeton se classe 19e au palmarès des émetteurs d'ETF en termes d'actifs sous gestion (AUM), avec 44,7 milliards de dollars d'AUM. Bitwise Asset Management occupe la 56e place, avec 5,6 milliards de dollars d'AUM. Canary Capital, premier émetteur d'ETF XRP au comptant, se classe 231e, avec 84,82 millions de dollars d'AUM.

Toutefois, les conditions de marché ont probablement influencé les volumes d'échanges. À titre d'exemple, le marché américain des ETF Bitcoin au comptant a enregistré des sorties nettes de capitaux de 3 milliards de dollars en novembre.

Aucun événement majeur n'a déclenché la chute des cours jeudi. Cependant, le moral des investisseurs reste fragile en raison de deux événements importants survenus en octobre. La paralysie des services gouvernementaux américains et la menace du président Trump d'augmenter de 100 % les droits de douane sur les importations chinoises ont fait chuter le XRP de 30 % entre le 1er octobre et le 20 novembre. Seule lueur d'espoir pour les détenteurs de XRP : le rebond rapide après le krach éclair du 10 octobre, qui a ramené le cours à 0,7773 $.

XRPUSD – Graphique journalier – 211125 – Menaces de fermeture et de droits de douane

XRPUSD – Graphique journalier – 211125 – Menaces de fermeture et de droits de douaneLa lettre Kobeissi a commenté la vente massive de cryptomonnaies en déclarant :

« L’effondrement du marché des cryptomonnaies : le 6 octobre, il y a seulement 45 jours, le Bitcoin atteignait un record historique de 126 272 $, soit une valeur de 2 500 milliards de dollars. Puis, le 10 octobre, un élément apparemment déterminant semble s’être produit, suite à la menace du président Trump d’imposer des droits de douane de 100 % sur les produits chinois. Non seulement cela a entraîné une liquidation record de -19,2 milliards de dollars, mais le Bitcoin ne s’en est jamais véritablement remis. »

La lettre de Kobeissi notait :

« Même après la conclusion de l'accord commercial entre les États-Unis et la Chine le 30 octobre, les pressions à la liquidation se sont accentuées. Depuis le 10 novembre, le Bitcoin a connu une chute linéaire, avec des liquidations quotidiennes moyennes avoisinant le milliard de dollars. Durant ces 45 jours de marché baissier, le secteur des cryptomonnaies n'a enregistré que très peu, voire aucune, évolution fondamentale négative. »

La lettre de Kobeissi a attribué le marché baissier de 45 jours à des niveaux excessifs d'endettement et à des liquidations sporadiques, tout en soulignant que les conditions se stabiliseront compte tenu de l'efficacité du marché.

Si le krach éclair du 10 octobre a semé la panique chez les investisseurs, la perte de confiance dans une baisse des taux de la Fed en décembre a accentué la pression à la vente. Les membres du FOMC ont exprimé leurs inquiétudes quant à une inflation élevée, tout en minimisant le ralentissement du marché du travail, laissant présager un report de tout nouvel assouplissement de la politique monétaire.

Selon l' outil FedWatch du CME , la probabilité d'une baisse des taux en décembre est passée de 50,1 % le 13 novembre à 39,1 % le 20 novembre. À titre de comparaison, cette probabilité s'élevait à 98,8 % le 20 octobre. Le XRP a chuté de 16,4 % depuis le 20 octobre, reflétant l'influence de la Fed sur le sentiment du marché.

Surtout, l'absence de rapports économiques américains clés a plongé le XRP et le marché des cryptomonnaies dans une spirale négative. Des données actualisées sur l'inflation et l'emploi pourraient changer la donne si l'inflation se calme et que le marché du travail continue de se modérer au lieu de s'effondrer.

Le XRP a chuté de 5,17 % jeudi 20 novembre, après une perte de 4,94 % la veille, clôturant à 1,9985 $. Le jeton a sous-performé le marché des cryptomonnaies dans son ensemble, qui a reculé de 4,84 %.

La vente massive prolongée de jeudi a laissé le token se négocier bien en dessous des moyennes mobiles exponentielles (EMA) à 50 et 200 jours, confirmant la dynamique baissière.

À l'avenir, plusieurs événements pourraient provoquer un changement de tendance, pouvant potentiellement propulser le XRP vers les 2,5 $.

Les principaux niveaux techniques à surveiller sont les suivants :

Les facteurs qui influencent les prix à court terme sont les suivants :

Scénario baissier : Risques en dessous de 2,0 $

Ces scénarios baissiers pourraient faire chuter le XRP vers 2,0 $. En cas de franchissement de ce seuil, le prochain niveau de support clé serait à 1,9112 $. Une cassure sous 1,9112 $ pourrait exposer le plus bas d'avril à 1,6147 $. Il est à noter que le XRP enregistre des sommets et des creux de plus en plus bas, ce qui laisse présager de nouvelles baisses.

XRPUSD – Graphique journalier – 211125 – Baissier

XRPUSD – Graphique journalier – 211125 – BaissierUn franchissement du seuil de résistance de 2,2 $ pourrait ouvrir la voie à un test des 2,35 $. Un passage durable au-dessus de ce niveau ouvrirait la voie à la moyenne mobile exponentielle à 50 jours, le prochain niveau de résistance clé se situant à 2,5 $. La demande des acheteurs à 2,0 $ sera cruciale lors des prochaines séances.

XRPUSD – Graphique journalier – 211125 – Haussier

XRPUSD – Graphique journalier – 211125 – HaussierL'absence de données économiques américaines clés et l'incertitude quant à la politique de la Fed continuent de peser sur le moral des marchés.

Cependant, une forte demande pour les ETF XRP au comptant pourrait soutenir une reprise des prix, propulsant potentiellement le token vers 2,2 $. Le lancement de l'ETF Franklin XRP le lundi 24 novembre pourrait s'avérer déterminant, compte tenu de l'importance de Franklin Templeton sur le marché des ETF.

Les prochaines 72 heures pourraient déterminer si le XRP accentue ses pertes ou amorce une reprise vers les 2,5 $. Les flux d'ETF XRP au comptant seront cruciaux si le token doit commencer à se dissocier du BTC.

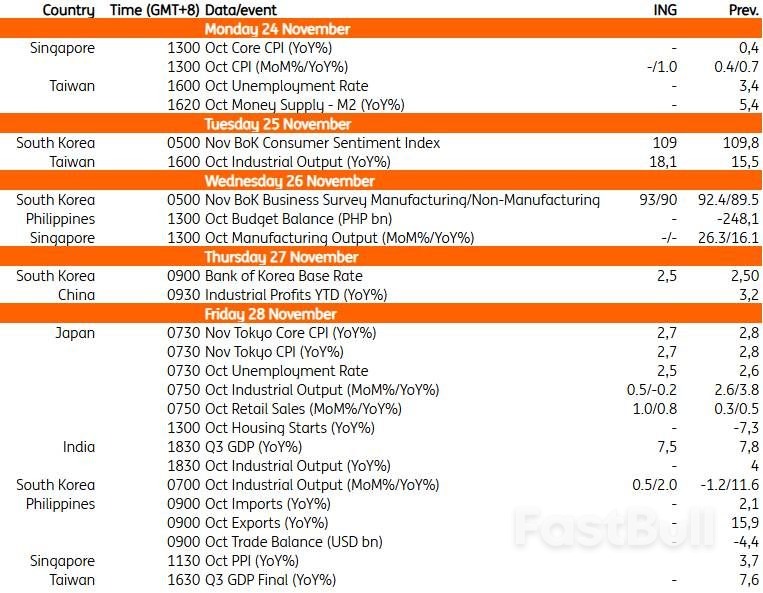

La Banque de Corée devrait maintenir son taux directeur à 2,50 % jeudi pour un mois supplémentaire, malgré une légère opposition attendue. La Banque de Corée privilégiera vraisemblablement les préoccupations liées à l'instabilité financière plutôt qu'à l'inflation. Face à l'absence de signes clairs de stabilisation des prix de l'immobilier et à la volatilité persistante du marché des changes, la Banque de Corée a des raisons de maintenir ses taux inchangés. Également jeudi, la Banque de Corée publiera ses perspectives économiques. Dans un contexte d'apaisement des tensions commerciales et d'un cycle des semi-conducteurs plus dynamique que prévu, nous anticipons une révision à la hausse de ses prévisions de croissance du PIB pour 2025, à 1,1 % contre 0,8 %, et pour 2026, à 1,9 % contre 1,6 %. Une croissance du PIB inférieure à 2 % conforterait probablement la Banque de Corée dans sa politique monétaire accommodante. La récente hausse des rendements des obligations KTB reflète les propos intransigeants du gouverneur Rhee, tenus lors d'une interview accordée aux médias, laissant présager un possible changement d'orientation politique. Nous estimons que ses déclarations lors de la conférence de presse devraient être plus nuancées et souligner que les décisions de politique monétaire dépendent des données économiques.

La production industrielle devrait augmenter pour le deuxième mois consécutif, portée par une forte production de semi-conducteurs. La durée plus longue que prévu des vacances de Chuseok, conjuguée au deuxième versement d'aides sociales, devrait dynamiser l'activité du secteur des services.

Les données sur les bénéfices industriels chinois, publiées jeudi, clôtureront le mois des publications économiques. Ces données montrent des signes d'amélioration depuis quelques mois, avec des bénéfices en hausse de 3,2 % en glissement annuel depuis le début de l'année jusqu'à fin septembre, grâce à deux mois consécutifs de croissance supérieure à 20 % en août et septembre. Cette performance a été soutenue par un effet de base favorable. Cet effet devrait s'atténuer progressivement dans les données du quatrième trimestre, mais restera suffisant pour maintenir une croissance des bénéfices solidement positive en octobre. Les secteurs qui ont connu une forte demande à l'exportation, tels que le ferroviaire, le naval et l'aérospatiale, l'informatique, les communications, la fabrication d'autres équipements électroniques et la fabrication de machines électriques, ont généralement affiché de meilleures performances depuis le début de l'année. Cette tendance devrait se poursuivre.

L'inflation, selon l'indice des prix à la consommation à Tokyo, devrait progresser de 2,7 % en novembre sur un an, soutenue par une solide hausse des salaires. La faiblesse du yen a probablement accentué les pressions à la hausse. La production industrielle devrait rester positive suite à l'accord commercial conclu entre le Japon et les États-Unis. Malgré une contraction au troisième trimestre, les données récentes suggèrent une reprise économique, confortant la poursuite de la normalisation de la politique monétaire de la Banque du Japon. Les anticipations du marché concernant une hausse des taux en décembre ont fortement diminué cette semaine. Nous estimons que les récentes déclarations de la Banque du Japon indiquent qu'au moins trois membres du conseil d'administration sont favorables à une position plus restrictive. Cependant, il reste difficile de prévoir si les autres membres partageront cet avis. Nous maintenons notre prévision d'une hausse des taux en décembre, même si la probabilité d'un report à janvier augmente.

Nous anticipons que les données sur la production industrielle taïwanaise, publiées mardi, confirmeront leur forte croissance, avec une légère accélération à 18,1 % en glissement annuel. Cette dynamique s'est principalement concentrée dans le secteur de l'électronique et des technologies de l'information, qui reste vulnérable à un ralentissement de la demande. Bien que les débats sur cette éventualité se soient intensifiés récemment, nous ne prévoyons pas, pour l'instant, d'impact sur les données d'octobre.

Nous prévoyons un léger ralentissement de la croissance du PIB indien au troisième trimestre, à 7,5 % en glissement annuel. La croissance des exportations a commencé à ralentir au troisième trimestre en raison de l'impact des droits de douane de 50 % sur les exportations américaines. Cependant, la croissance de la consommation privée est restée relativement soutenue, stimulée par les baisses de taux de la TPS et la hausse consécutive des achats de biens de consommation.

Le 20 novembre, l'opérateur de transport ComfortDelGro a annoncé des changements au sein de sa direction, notamment la création d'un nouveau poste de « responsable de la mobilité point à point ».

Derek Koh quittera son poste de directeur financier (CFO) en 2026 et prendra sa retraite fin mars. Il abandonnera également ses deux autres fonctions de direction : celles de directeur général adjoint et de directeur des services généraux.

Après avoir passé sept ans à ses fonctions, il assumera désormais un rôle de conseiller, afin de faciliter la transition et d'assurer la « continuité des initiatives stratégiques », a indiqué la société dans un communiqué boursier.

Le poste de directeur financier de M. Koh serait occupé par l'actuel directeur financier adjoint du groupe, Christopher David White.

M. White, qui possède plus de vingt ans d'expérience dans le secteur financier, travaille chez ComfortDelGro depuis 2019, où il supervise la gouvernance financière du groupe, la gestion de la performance et l'intégration des opérations financières internationales. Il est également responsable des relations avec les investisseurs du groupe.

Le poste nouvellement créé de directeur général de la mobilité point à point du groupe sera occupé par Liam Griffin, qui dirigeait jusqu'à présent cette activité au Royaume-Uni. M. Griffin est également directeur général d'Addison Lee, filiale londonienne de ComfortDelgro.

Le président de ComfortDelGro, Mark Greaves, a déclaré : « Le conseil d'administration considère ces nominations visionnaires comme essentielles à l'évolution continue du groupe en tant qu'opérateur mondial de mobilité multimodale de premier plan. »

Il a ajouté que ces nominations internes permettent d'assurer la « continuité » et fournissent la structure nécessaire pour faire progresser les plans de croissance futurs du groupe.

L'action ComfortDelGro a chuté de 1,4 %, soit deux cents, à 1,45 $ à 10h57 le 21 novembre, suite à cette annonce. L'indice Straits Times était en baisse de 0,9 %.

Au moment de la rédaction de cet article, l'or se négocie à 4077 dollars l'once troy, effaçant les gains réalisés avant la publication, retardée de plusieurs mois, des chiffres de l'emploi non agricole américain de septembre.

Relativement stable à -0,02 % aujourd'hui, l'or se négocie actuellement à environ 7 % de ses plus hauts historiques atteints en octobre et reste en bonne voie pour réaliser un gain annuel remarquable de plus de 50 % en 2025.

Or (XAU/USD) : Principaux points à retenir le 20/11/2025

Ayant eu des relations, même ténues, avec les marchés financiers pendant près de dix ans, aujourd'hui marque une occasion particulière, car c'est la première fois que je parle des créations d'emplois non agricoles le 20 du mois.

Bien que je ne puisse parler qu'en mon nom propre, je suis heureux de voir le NFP de retour au calendrier, quelle que soit sa forme, surtout compte tenu du manque de données économiques ces dernières semaines.

Ceci étant dit, nous en revenons à aujourd'hui, et, bien que reflétant des conditions d'il y a quelque temps, le rapport sur l'emploi non agricole de septembre a été publié aujourd'hui, dépassant les attentes de 69 000 emplois.

En restant concentrés sur les marchés des métaux précieux, examinons certaines implications pour l'or, ainsi que d'autres thèmes macroéconomiques actuellement en jeu.

Les résultats de septembre sur l'emploi confirment le durcissement de la position de la Fed :

Commençons par aborder l'événement fondamental le plus récent et le plus évident de ces douze dernières heures : le rapport NFP de septembre.

Publiés avec près de deux mois de retard en raison de la paralysie des services gouvernementaux américains, les chiffres de septembre ont largement dépassé les prévisions. Le rapport fait toutefois état d'une hausse du chômage à 4,4 %, son niveau le plus élevé depuis 2021, ainsi que de révisions à la baisse des chiffres de juillet et d'août.

Bien que la situation semble assez mitigée au premier abord, les marchés ont reçu certaines assurances que le marché du travail américain était plus robuste que prévu avant la paralysie du gouvernement américain.

À ce propos, nous avons également reçu récemment la confirmation du Bureau des statistiques du travail que la publication du rapport NFP d'octobre ne sera pas reportée indéfiniment et, avec la publication retardée du rapport de novembre, celui d'aujourd'hui constitue le dernier rapport NFP disponible avant le nouveau vote de la Réserve fédérale sur les taux d'intérêt début décembre.

En résumé, et compte tenu des données les plus récentes, bien que datant de deux mois, qui montrent un certain dynamisme sur le marché du travail américain, cela permettra non seulement d'atténuer quelque peu la pression en faveur de nouvelles baisses de taux de la part de la Fed, mais aussi de justifier davantage une orientation restrictive préexistante, que l'on peut décrire au mieux par l'engagement du vice-président Jefferson à « procéder lentement » dans le cycle d'assouplissement actuel.

Concernant le prix de l'or, il n'est pas surprenant que toute perspective de hausse des taux d'intérêt compromette la reprise actuelle des cours, comme en témoignent l'évolution des prix ces derniers jours et la position de plus en plus restrictive de la Fed.

Au moment de la rédaction, l'outil CME FedWatch prévoit que les taux resteront inchangés lors de la prochaine réunion, avec une probabilité actuelle de 60,2 %, et une probabilité de 39,8 % de baisse des taux.

Il convient de noter qu'il y a quelques semaines à peine, juste après la décision d'octobre, les marchés avaient quasiment anticipé une nouvelle baisse des taux en décembre, ce changement d'anticipations expliquant en partie le repli observé sur les cours des métaux précieux. Divergences mises en lumière dans le compte rendu du FOMC d'octobre :

Publié hier, le compte rendu de la décision d'octobre concernant les taux d'intérêt met en lumière des divisions croissantes au sein du groupe de décideurs politiques avant la décision de décembre, renforçant ainsi les prévisions d'un maintien des taux inchangés.

En résumé, la réunion peut être résumée comme suit :

Pour les raisons évoquées précédemment, il en résulte au moins un ralentissement de la hausse du prix de l'or, qui pourrait toutefois connaître un second souffle en cas de baisse des taux. L'or comme protection contre les défaillances politiques :

Bien que ce qui précède jette une ombre sur la hausse potentielle de l'or, les marchés se posent actuellement une question : comment la Fed peut-elle prendre la bonne décision sans données ?

Partant de ce constat, et malgré l'idée reçue selon laquelle des taux d'intérêt plus élevés sont intrinsèquement défavorables à l'or, certains éléments indiquent que les marchés utilisent l'or comme couverture contre les défaillances politiques.

En clair, et même si l'on pourrait pardonner à la Fed son erreur compte tenu du manque de données, supposons qu'une décision de maintenir le taux directeur en décembre s'avère, avec le recul, une mauvaise décision lorsque davantage de données seront disponibles, cela pourrait être problématique pour le dollar, rendant l'or une option plus attrayante pour conserver son patrimoine.

Bien qu'il s'agisse d'un facteur mineur, cela pourrait offrir une certaine opportunité de hausse aux métaux précieux, car les marchés sont moins confiants dans la capacité de la Fed à maîtriser la situation actuelle, même si ce n'est pas de leur faute.

XAU/USD : Analyse graphique journalière (D1) :

Je suis heureux de vous annoncer que, comme je l'avais indiqué précédemment, le premier objectif de cours de 4 090 $ a été atteint lors de la séance d'hier.

Pour la suite, voici d'autres niveaux à prendre en compte :

Objectifs de prix et niveaux de support/résistance :

Bien que mon commentaire ci-dessus suggère une perspective quelque peu pessimiste à court terme pour l'or, il est essentiel de rappeler que l'or a progressé en réponse à d'autres facteurs macroéconomiques cette année, malgré une Fed résolument restrictive pour une grande partie de 2025.

En revanche, le métal jaune reste bien soutenu par de nombreuses moyennes mobiles, ainsi que par le niveau psychologique clé des 4 000 $, franchi pour la première fois en début d’année.

Par ailleurs, et dans l'immédiat, nous avons observé quelques barres de retournement suggérant un appétit haussier persistant pour l'or, malgré une Fed plus restrictive qui limite la hausse prévue pour 2025 – du moins pour l'instant.

Samsung Electronics a annoncé vendredi avoir nommé son responsable de la division mobile, TM Roh, au poste de co-PDG et de directeur de sa division « Expérience utilisateur », qui supervise les activités de l'entreprise dans les secteurs de la téléphonie mobile, de la télévision et de l'électroménager.

Cette nomination ramène Samsung à sa structure traditionnelle de co-PDG, qui répartit la supervision de ses divisions puces et grand public, après que la société ait fonctionné avec un seul PDG suite au décès soudain du co-PDG Han Jong-Hee en mars.

Roh assure l'intérim à la tête de la division grand public depuis avril, suite au décès de Han.

Ryu Young-ho, analyste principal chez NH Investment Securities, a déclaré que Samsung avait fait un choix « sûr et prévisible », ajoutant que cette nomination semblait viser à renforcer davantage sa compétitivité.

Ryu a fait remarquer que les activités les plus performantes de Samsung cette année ont été les puces mémoire et les téléphones mobiles, et qu'en nommant TM Roh co-PDG, l'entreprise signale sa volonté d'accorder plus d'importance à ces divisions.

Le secteur de la mémoire bénéficie d'un marché favorable, a-t-il déclaré, mais progresse également, Samsung s'efforçant de réduire l'écart avec ses concurrents dans la course aux puces d'IA sous la direction du co-PDG Jun Young-hyun de la division.

Ce remaniement intervient après la nomination, plus tôt ce mois-ci, par Samsung d'un nouveau responsable de son bureau de soutien aux entreprises, un organe décisionnel clé du géant technologique qui assiste le président Jay Y. Lee.

Selon les analystes, cette entité fonctionne comme une unité stratégique faisant office de mini-tour de contrôle au sein du groupe Samsung, le premier conglomérat sud-coréen dont les activités s'étendent des puces aux smartphones, en passant par les navires et les produits pharmaceutiques, et assure la coordination entre les différentes unités commerciales et filiales.

Les actions de Samsung Electronics étaient en baisse de 4,2 % à 01h05 GMT, contre une baisse de 3,2 % pour l'indice de référence KOSPI .

Les analystes ont indiqué que cette décision n'était pas liée aux changements de direction, notant que les actions asiatiques ont globalement chuté après le repli des actions technologiques américaines, dû aux inquiétudes concernant les valorisations de l'IA et au fait que les données sur l'emploi aux États-Unis n'ont pas permis d'éclaircir les perspectives en matière de taux d'intérêt.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Marque blanche

API de données

Plug-ins Web

Créateur d'affiches

Programme d'affiliation

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire