Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Le Bureau américain des statistiques du travail a fait état d'une hausse de 0,3 % de l'indice des prix à la production pour septembre 2025, avec des répercussions observées dans divers secteurs économiques.

Le Bureau américain des statistiques du travail a fait état d'une hausse de 0,3 % de l'indice des prix à la production pour septembre 2025, avec des répercussions observées dans divers secteurs économiques.

À l'approche de la réunion de la Réserve fédérale, ces chiffres de l'inflation pourraient influencer les décisions de politique monétaire dans le contexte des discussions économiques en cours.

La hausse de l'IPP en septembre est conforme aux prévisions économiques et reflète la pression persistante exercée par la hausse des coûts de l'énergie et de l'alimentation. Ces données sont essentielles à l' évaluation des tendances inflationnistes par la Réserve fédérale. Malgré cette hausse, l'IPP sous-jacent (hors alimentation et énergie) a enregistré une augmentation plus modérée de 2,9 % sur un an, marquant une période de ralentissement. Ce phénomène pourrait influencer l'équilibre que la Réserve fédérale doit trouver entre la prévention de l'inflation et la stimulation de la croissance.

Les réactions des marchés ont été limitées, le S&P 500 restant stable avant l'ouverture. Aucun mouvement significatif n'a été observé sur les marchés des cryptomonnaies, le Bitcoin et l'Ethereum demeurant stables. Les responsables de la Réserve fédérale n'ont pas encore fait de commentaire et leur réunion de décembre prochain devrait examiner ces données ainsi que l'indice PCE à venir en vue d'éventuels ajustements de politique monétaire.

L'indice des prix à la production pour la demande finale a augmenté de 0,3 % en septembre, après correction des variations saisonnières. Sur les douze derniers mois, l'indice a progressé de 2,7 %.

Le saviez-vous ? En 2022, des hausses similaires de l'IPP avaient entraîné une augmentation des taux de 75 points de base, provoquant une chute du Bitcoin d'environ 20 % la semaine suivante.

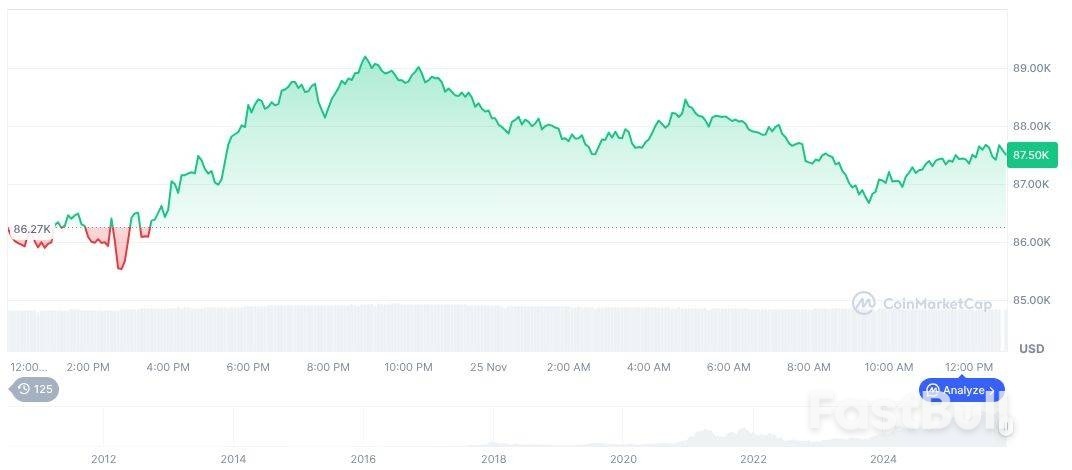

Actuellement, le Bitcoin (BTC) s'échange à 87 590,66 $, avec une capitalisation boursière de 174 773 555 3640. Sa dominance est de 57,90 % et le volume d'échanges a diminué de 12,42 % au cours des dernières 24 heures. Le prix du BTC sur 30 jours a baissé de 23,66 %, tandis que son offre en circulation s'élève à 19 953 446, selon CoinMarketCap.

Bitcoin (BTC), graphique journalier, capture d'écran sur CoinMarketCap à 00h52 UTC le 26 novembre 2025. Source : CoinMarketCap

Bitcoin (BTC), graphique journalier, capture d'écran sur CoinMarketCap à 00h52 UTC le 26 novembre 2025. Source : CoinMarketCapL'équipe de recherche de Coincu souligne que les données passées sur l'inflation annoncent souvent les ajustements des taux d'intérêt de la Fed. Bien que les marchés des cryptomonnaies restent stables, des variations importantes de l'IPP peuvent néanmoins engendrer de la volatilité si elles sont suivies d'une intervention inattendue de la Fed. Le secteur continue de suivre de près l'évolution de la réglementation .

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire

FX Empire – Indice économique principal du Japon

FX Empire – Indice économique principal du Japon USD/JPY – Graphique journalier – 26/11/25 – Mesures de relance budgétaire et Fed accommodante

USD/JPY – Graphique journalier – 26/11/25 – Mesures de relance budgétaire et Fed accommodante Graphique journalier USD/JPY – 261125

Graphique journalier USD/JPY – 261125