Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

La paire EUR/USD a fortement progressé vendredi pour atteindre 1,1735, sous l'effet d'une vente massive et persistante du dollar américain. Ce mouvement faisait suite à une baisse des taux directeurs de la Réserve fédérale, largement anticipée, et dont les indications se sont révélées plus accommodantes que prévu par les marchés.

La paire EUR/USD a fortement progressé vendredi pour atteindre 1,1735, sous l'effet d'une vente massive et persistante du dollar américain. Ce mouvement faisait suite à une baisse des taux directeurs de la Réserve fédérale, largement anticipée, et dont les indications se sont révélées plus accommodantes que prévu par les marchés.

Le président Jerome Powell a explicitement exclu toute nouvelle hausse des taux, et les projections actualisées de la Fed, présentées sous forme de « dot plot », n'indiquent désormais qu'une seule baisse supplémentaire pour 2026 – une trajectoire d'assouplissement plus mesurée que prévu.

Pour accentuer la faiblesse du dollar, la Fed a annoncé qu'elle commencerait à acheter des bons du Trésor à court terme afin de renforcer la liquidité du système bancaire – une mesure qui a fait baisser les rendements des bons du Trésor. Cette situation a été aggravée par des données économiques montrant que les demandes initiales d'allocations chômage ont augmenté la semaine dernière à leur rythme le plus rapide en près de quatre ans et demi, confortant ainsi la nécessité d'une politique monétaire plus accommodante.

Le contexte international général devient de plus en plus défavorable au dollar. Alors que la Fed signale un ralentissement de son assouplissement monétaire, les marchés anticipent simultanément un resserrement de la politique monétaire des banques centrales australienne, canadienne et de la zone euro. Cette divergence a entraîné une baisse du dollar face à la plupart des principales devises cette semaine, la plus marquée s'observant face à l'euro.

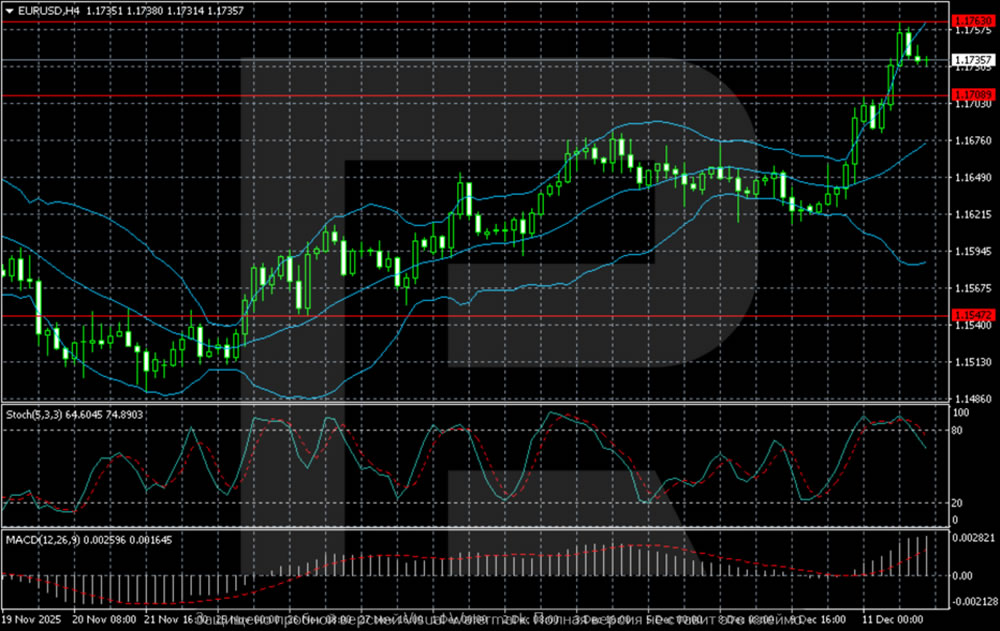

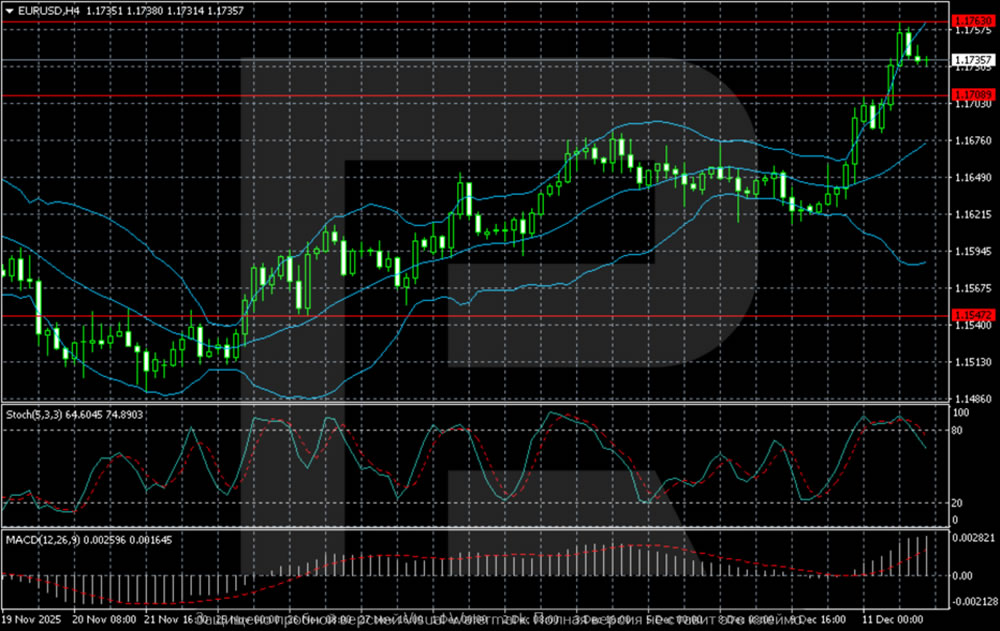

Graphique H4 :

Sur le graphique H4, l'EUR/USD affiche une tendance haussière marquée, évoluant près d'une zone de résistance clé située entre 1,1760 et 1,1780. La paire se maintient fermement au-dessus de la bande de Bollinger médiane, confirmant la domination des acheteurs. La pente ascendante et l'élargissement progressif de la bande supérieure signalent une volatilité accrue et une dynamique soutenue après la cassure de nouveaux sommets.

Tant que le cours se maintient au-dessus du support à 1,1709, le marché conserve un fort potentiel pour tester le plafond à 1,1780. Une cassure franche et une clôture au-dessus de cette zone ouvriraient la voie à 1,1850. En cas de repli, le support significatif le plus proche se situe à 1,1650, le point de cassure précédent. Une cassure sous 1,1547 serait nécessaire pour signaler une correction plus marquée vers la bande de Bollinger inférieure.

Graphique H1 :

Sur le graphique H1, la paire se consolide après une forte impulsion qui a ciblé la zone de résistance 1,1760–1,1780. La correction actuelle trouve un premier support à 1,1709, niveau d'où est partie la dernière accélération.

L'oscillateur stochastique est en baisse par rapport à la zone de surachat, ce qui accroît la probabilité d'une pause ou d'un léger repli à court terme. Néanmoins, la structure sous-jacente reste haussière, le cours se négociant au-dessus de la bande de Bollinger médiane, qui fait désormais office de support dynamique.

Une cassure confirmée au-dessus de 1,1780 signalerait la poursuite de la tendance haussière, avec des objectifs ultérieurs à 1,1820 et 1,1850. À l'inverse, un mouvement durable sous 1,1709 constituerait le premier signe technique d'un essoufflement de la dynamique haussière, pouvant déclencher une correction vers la prochaine zone de demande située entre 1,1650 et 1,1620.

La paire EUR/USD a franchi un seuil important suite à un changement de cap de la Fed et à l'évolution du différentiel de taux d'intérêt mondial. L'analyse technique est résolument haussière, la paire testant actuellement une résistance majeure proche de 1,1780. Un franchissement réussi de ce niveau accélérerait probablement la hausse vers 1,1850. À court terme, le support à 1,1709 est crucial ; un maintien au-dessus de ce niveau préserve la tendance haussière immédiate, tandis qu'une cassure à la baisse suggérerait la nécessité d'une phase de consolidation avant la prochaine évolution.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire

Prévisions EUR/USD 2026-2027 : principales tendances du marché et projections futures

Prévisions EUR/USD 2026-2027 : principales tendances du marché et projections futures Prévisions pour l'or (XAUUSD) à partir de 2026 : avis d'experts, prévisions de prix et analyses

Prévisions pour l'or (XAUUSD) à partir de 2026 : avis d'experts, prévisions de prix et analyses