Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Comptes de Signaux pour Membres

Tous les Comptes de Signaux

All Contests

ROYAUME-UNI Balance commerciale (Octobre)

ROYAUME-UNI Balance commerciale (Octobre)A:--

F: --

P: --

ROYAUME-UNI Indice de l'industrie des services MoMA:--

F: --

P: --

ROYAUME-UNI Production dans le secteur de la construction en glissement annuel (Octobre)A:--

F: --

P: --

France (Nord) IPCH final MoM (Novembre)

France (Nord) IPCH final MoM (Novembre)A:--

F: --

P: --

Chine, Mainland Croissance de l'encours des prêts YoY (Novembre)

Chine, Mainland Croissance de l'encours des prêts YoY (Novembre)A:--

F: --

P: --

Chine, Mainland M2 Masse monétaire YoY (Novembre)A:--

F: --

P: --

Chine, Mainland M0 Masse monétaire YoY (Novembre)A:--

F: --

P: --

Chine, Mainland M1 Masse monétaire YoY (Novembre)A:--

F: --

P: --

Inde CPI YoY (Novembre)

Inde CPI YoY (Novembre)A:--

F: --

P: --

Inde Croissance des dépôts YoYA:--

F: --

P: --

Brésil Croissance de l'industrie des services en glissement annuel (Octobre)

Brésil Croissance de l'industrie des services en glissement annuel (Octobre)A:--

F: --

P: --

Mexique Production industrielle YoY (Octobre)

Mexique Production industrielle YoY (Octobre)A:--

F: --

P: --

République dominicaine Balance commerciale (Octobre)

République dominicaine Balance commerciale (Octobre)A:--

F: --

P: --

Le président de la Fed de Philadelphie, Henry Paulson, prononce un discours

Le président de la Fed de Philadelphie, Henry Paulson, prononce un discours Canada Permis de construire MoM (SA) (Octobre)

Canada Permis de construire MoM (SA) (Octobre)A:--

F: --

P: --

Canada Ventes en gros YoY (Octobre)A:--

F: --

P: --

Canada Stocks de gros MoM (Octobre)A:--

F: --

P: --

Canada Stocks de gros en glissement annuel (Octobre)A:--

F: --

P: --

Canada Ventes en gros MoM (SA) (Octobre)A:--

F: --

P: --

Allemagne Compte courant (hors SA) (Octobre)

Allemagne Compte courant (hors SA) (Octobre)A:--

F: --

P: --

U.S. Total hebdomadaire des foragesA:--

F: --

P: --

U.S. Forage hebdomadaire de pétrole totalA:--

F: --

P: --

Japon Indice Tankan de diffusion de l'activité manufacturière (Quatrième trimestre)

Japon Indice Tankan de diffusion de l'activité manufacturière (Quatrième trimestre)A:--

F: --

P: --

Japon Indice Tankan de diffusion de l'activité non manufacturière de grande ampleur (Quatrième trimestre)A:--

F: --

P: --

Japon Indice Tankan des perspectives des grandes entreprises non manufacturières (Quatrième trimestre)A:--

F: --

P: --

Japon Indice Tankan des perspectives de l'industrie manufacturière (Quatrième trimestre)A:--

F: --

P: --

Japon Indice Tankan de l'activité manufacturière (Quatrième trimestre)A:--

F: --

P: --

Japon Indice de diffusion Tankan pour les grandes entreprises manufacturières (Quatrième trimestre)A:--

F: --

P: --

Japon Tankan - Dépenses d'investissement des grandes entreprises en glissement annuel (Quatrième trimestre)A:--

F: --

P: --

ROYAUME-UNI Indice Rightmove des prix de l'immobilier en glissement annuel (Décembre)A:--

F: --

P: --

Chine, Mainland Production industrielle en glissement annuel (YTD) (Novembre)--

F: --

P: --

Chine, Mainland Taux de chômage dans les zones urbaines (Novembre)--

F: --

P: --

Arabie Saoudite CPI YoY (Novembre)

Arabie Saoudite CPI YoY (Novembre)--

F: --

P: --

Zone Euro Production industrielle YoY (Octobre)

Zone Euro Production industrielle YoY (Octobre)--

F: --

P: --

Zone Euro Production industrielle MoM (Octobre)--

F: --

P: --

Canada Ventes de logements existants MoM (Novembre)--

F: --

P: --

Zone Euro Total des avoirs de réserve (Novembre)--

F: --

P: --

ROYAUME-UNI Taux d'inflation attendu--

F: --

P: --

Canada Indice national de confiance économique--

F: --

P: --

Canada Mises en chantier de logements neufs (Novembre)--

F: --

P: --

U.S. Indice de l'emploi manufacturier de la Fed de New York (Décembre)--

F: --

P: --

U.S. Indice NY Fed Manufacturing (Décembre)--

F: --

P: --

Canada IPC de base en glissement annuel (Novembre)--

F: --

P: --

Canada Commandes en cours dans l'industrie manufacturière MoM (Octobre)--

F: --

P: --

U.S. Indice d'acquisition des prix de la Fed de New York pour l'industrie manufacturière (Décembre)--

F: --

P: --

U.S. NY Fed Manufacturing New Orders Index (en anglais) (Décembre)--

F: --

P: --

Canada Nouvelles commandes manufacturières MoM (Octobre)--

F: --

P: --

Canada Indice de base MoM (Novembre)--

F: --

P: --

Canada Indice des prix à la consommation (IPC) ajusté YoY (SA) (Novembre)--

F: --

P: --

Canada Stocks manufacturiers MoM (Octobre)--

F: --

P: --

Canada CPI YoY (Novembre)--

F: --

P: --

Canada IPC MoM (Novembre)--

F: --

P: --

Canada IPC en glissement annuel (SA) (Novembre)--

F: --

P: --

Canada Indice de référence MoM (SA) (Novembre)--

F: --

P: --

Canada IPC MoM (SA) (Novembre)--

F: --

P: --

Le gouverneur de la Réserve fédérale, Milan, a prononcé un discours U.S. Indice NAHB du marché du logement (Décembre)--

F: --

P: --

Australie Composite PMI Prelim (Décembre)

Australie Composite PMI Prelim (Décembre)--

F: --

P: --

Australie Service PMI Prelim (Décembre)--

F: --

P: --

Australie PMI manufacturier préliminaire (Décembre)--

F: --

P: --

Japon PMI manufacturier préliminaire (SA) (Décembre)--

F: --

P: --

Pas de données correspondantes

Graphiques Gratuit pour toujours

Chat F&Q avec des Experts Filtres Calendrier économique Données OutilFastBull VIP FonctionnalitésTendances du marché

Principaux indicateurs

Dernières vues

Dernières vues

Sujets d'actualité

Les meilleurs chroniqueurs

Dernière mise à jour

Marque blanche

API de données

Plug-ins Web

Programme d'affiliation

Tout voir

Pas de données

Les recettes pétrolières et gazières de l'État russe devraient presque diminuer de moitié en décembre par rapport à l'année dernière, pour atteindre 410 milliards de roubles (5,17 milliards de dollars), en raison de la baisse des prix du pétrole brut et du renforcement du rouble, selon les calculs de Reuters publiés vendredi.

Les recettes pétrolières et gazières de l'État russe devraient presque diminuer de moitié en décembre par rapport à l'année dernière, pour atteindre 410 milliards de roubles (5,17 milliards de dollars), en raison de la baisse des prix du pétrole brut et du renforcement du rouble, selon les calculs de Reuters publiés vendredi.

Pour l'ensemble de l'année, les recettes devraient chuter de près d'un quart pour atteindre 8 440 milliards de roubles, en dessous des prévisions du ministère des Finances (8 650 milliards de roubles), selon les calculs basés sur des données provenant de sources industrielles et des statistiques officielles sur la production, le raffinage et les approvisionnements.

La Russie a enregistré ses recettes pétrolières et gazières mensuelles les plus faibles en août 2020, à 405 milliards de roubles, alors que les prix du pétrole s'étaient effondrés pendant la pandémie de COVID-19.

Les recettes pétrolières et gazières constituent la principale source de revenus du Kremlin, représentant un quart du budget fédéral total. Ce déclin est particulièrement préoccupant pour la Russie, qui a considérablement augmenté ses dépenses de défense et de sécurité depuis le début de son intervention militaire en Ukraine en février 2022.

L'Ukraine et ses soutiens occidentaux ont déclaré à plusieurs reprises vouloir contraindre la Russie, deuxième exportateur mondial de pétrole, à mettre fin à sa guerre en sapant son économie.

Le ministère des Finances prévoyait initialement des recettes pétrolières et gazières de 10,94 billions de roubles cette année, mais a revu ses prévisions à la baisse en octobre pour tenir compte de la baisse des prix mondiaux du pétrole, qui ont diminué sous la pression des inquiétudes liées à une surabondance de l'offre.

En novembre, le prix du pétrole russe en roubles utilisés à des fins fiscales a chuté de 17,1 % par rapport à octobre, pour s'établir à 3 605 roubles le baril.

Le ministère des Finances publiera ses estimations de recettes pétrolières et gazières pour le mois de décembre le 14 janvier.

Le dollar américain s'est stabilisé vendredi, mais s'orientait vers une troisième baisse hebdomadaire consécutive après la réduction des taux d'intérêt par la Réserve fédérale en début de semaine, ramenant les coûts d'emprunt à un niveau proche de leur plus bas niveau en trois ans.

À 04h00 ET (09h00 GMT), l'indice du dollar, qui suit le billet vert par rapport à un panier de six autres devises, s'échangeait globalement inchangé à 97,995, mais était sur le point de connaître une baisse hebdomadaire de 0,7 %.

L'indice a chuté de plus de 9 % cette année, en voie de connaître sa plus forte baisse annuelle depuis 2017.

La banque centrale américaine a abaissé ses taux de 25 points de base cette semaine, comme prévu, mais les propos du président Jerome Powell lors de sa conférence de presse d'après-réunion étaient plus nuancés et moins restrictifs que beaucoup ne l'avaient anticipé.

Les responsables de la politique monétaire de la Fed prévoient également une nouvelle baisse des taux l'année prochaine, même si des divisions apparaissent au sein de la banque centrale concernant la décision prise en décembre.

« Le contexte baissier ne provient pas seulement des taux d'intérêt, mais aussi de la saisonnalité de fin d'année », ont indiqué les analystes d'ING dans une note. « Les taux du dollar ont de nouveau été revus à la baisse suite aux anticipations de la Fed : le taux à 2 ans est tombé à 3,50 % et le marché anticipe un taux directeur de 3,05 % à la fin de l'année prochaine, ce qui maintient la pression sur le dollar américain. »

L'attention se portera désormais sur les données économiques, qui accusent encore un certain retard par rapport à l'impact de la fermeture des services fédéraux pendant 43 jours en octobre et novembre, ainsi que sur l'identité du prochain président de la Fed.

En Europe, la paire GBP/USD a reculé de 0,1 % à 1,3383, après avoir atteint son plus haut niveau depuis octobre, suite à la publication de données montrant une contraction inattendue de l'économie britannique en octobre, l'incertitude entourant le budget d'automne de la chancelière Rachel Reeves risquant de freiner la croissance.

Les données publiées vendredi matin par l'Office for National Statistics ont montré que le produit intérieur brut britannique a chuté de 0,1 % en octobre sur un mois, un chiffre identique à celui du mois précédent et inférieur à la croissance de 0,1 % attendue.

La Banque d'Angleterre tiendra sa dernière réunion de politique monétaire de l'année la semaine prochaine et devrait, selon toute vraisemblance, abaisser ses taux d'intérêt d'un quart de point à 3,75 %, les données récentes montrant un ralentissement de l'inflation.

La paire EUR/USD a légèrement baissé à 1,1736, mais la monnaie unique était en passe d'enregistrer des gains hebdomadaires de 0,8 %, en route pour une troisième semaine de hausse consécutive.

L'inflation allemande a atteint 2,6 % en novembre, confirmant les données préliminaires, tandis que les prix à la consommation, harmonisés pour être comparables à ceux des autres pays de l'Union européenne, s'établissaient à 2,3 % en glissement annuel en octobre.

« Après la réunion de la Fed cette semaine, l’attention du marché se portera sur la réunion de la BCE jeudi prochain. La présidente Christine Lagarde présentera de nouvelles prévisions, qui devraient constituer le premier test de l’hypothèse actuelle d’une absence de nouvelles baisses de taux, conformément à notre point de vue », a ajouté ING.

En Asie, le taux de change USD/JPY a progressé de 0,1 % pour atteindre 155,73, le yen étant légèrement en baisse avant la réunion de la Banque du Japon la semaine prochaine , où l'on s'attend généralement à une hausse des taux.

L'attention du marché se porte sur les commentaires des décideurs politiques concernant l'évolution des taux d'intérêt japonais en 2026.

La paire USD/CNY a reculé de 0,1 % à 7,0556, tandis que la paire AUD/USD a progressé de 0,1 % à 0,6673, s'orientant vers une hausse hebdomadaire de 0,5 %, alors que les pressions inflationnistes persistantes laissent penser que la Banque de réserve d'Australie pourrait relever ses taux à court terme.

La paire EUR/USD a fortement progressé vendredi pour atteindre 1,1735, sous l'effet d'une vente massive et persistante du dollar américain. Ce mouvement faisait suite à une baisse des taux directeurs de la Réserve fédérale, largement anticipée, et dont les indications se sont révélées plus accommodantes que prévu par les marchés.

Le président Jerome Powell a explicitement exclu toute nouvelle hausse des taux, et les projections actualisées de la Fed, présentées sous forme de « dot plot », n'indiquent désormais qu'une seule baisse supplémentaire pour 2026 – une trajectoire d'assouplissement plus mesurée que prévu.

Pour accentuer la faiblesse du dollar, la Fed a annoncé qu'elle commencerait à acheter des bons du Trésor à court terme afin de renforcer la liquidité du système bancaire – une mesure qui a fait baisser les rendements des bons du Trésor. Cette situation a été aggravée par des données économiques montrant que les demandes initiales d'allocations chômage ont augmenté la semaine dernière à leur rythme le plus rapide en près de quatre ans et demi, confortant ainsi la nécessité d'une politique monétaire plus accommodante.

Le contexte international général devient de plus en plus défavorable au dollar. Alors que la Fed signale un ralentissement de son assouplissement monétaire, les marchés anticipent simultanément un resserrement de la politique monétaire des banques centrales australienne, canadienne et de la zone euro. Cette divergence a entraîné une baisse du dollar face à la plupart des principales devises cette semaine, la plus marquée s'observant face à l'euro.

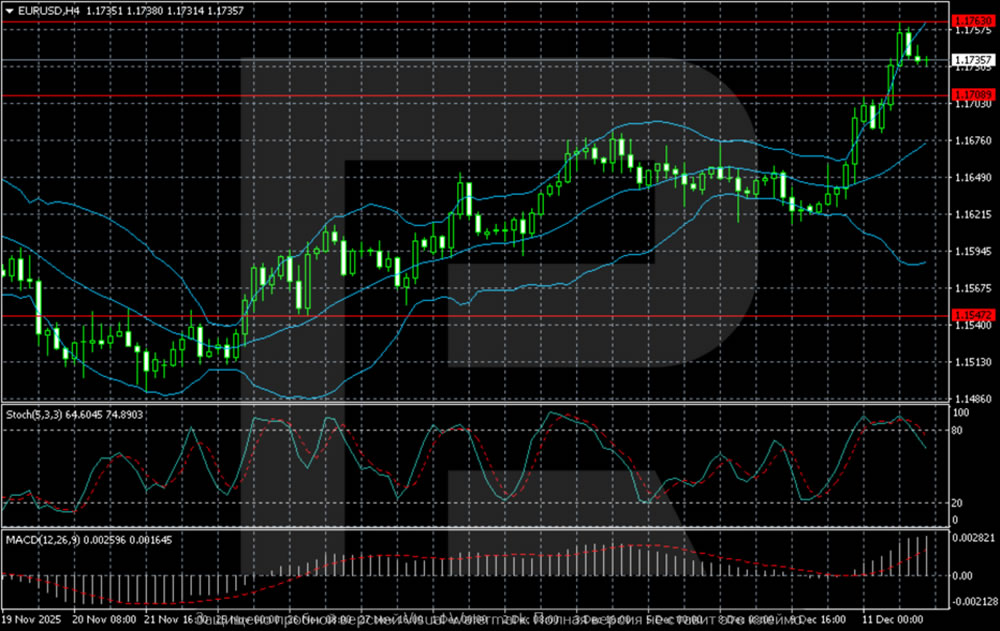

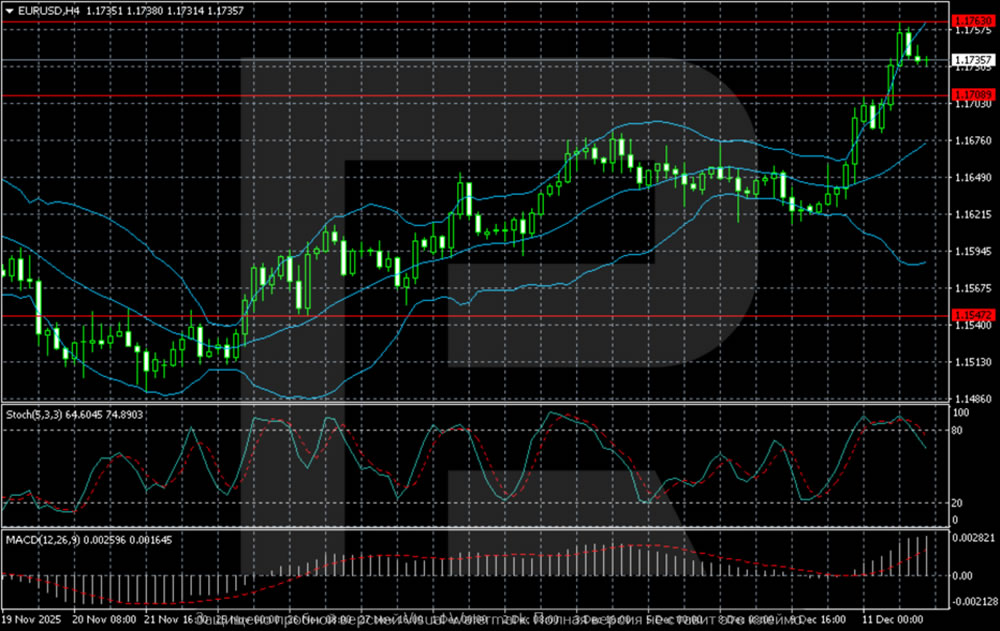

Graphique H4 :

Sur le graphique H4, l'EUR/USD affiche une tendance haussière marquée, évoluant près d'une zone de résistance clé située entre 1,1760 et 1,1780. La paire se maintient fermement au-dessus de la bande de Bollinger médiane, confirmant la domination des acheteurs. La pente ascendante et l'élargissement progressif de la bande supérieure signalent une volatilité accrue et une dynamique soutenue après la cassure de nouveaux sommets.

Tant que le cours se maintient au-dessus du support à 1,1709, le marché conserve un fort potentiel pour tester le plafond à 1,1780. Une cassure franche et une clôture au-dessus de cette zone ouvriraient la voie à 1,1850. En cas de repli, le support significatif le plus proche se situe à 1,1650, le point de cassure précédent. Une cassure sous 1,1547 serait nécessaire pour signaler une correction plus marquée vers la bande de Bollinger inférieure.

Graphique H1 :

Sur le graphique H1, la paire se consolide après une forte impulsion qui a ciblé la zone de résistance 1,1760–1,1780. La correction actuelle trouve un premier support à 1,1709, niveau d'où est partie la dernière accélération.

L'oscillateur stochastique est en baisse par rapport à la zone de surachat, ce qui accroît la probabilité d'une pause ou d'un léger repli à court terme. Néanmoins, la structure sous-jacente reste haussière, le cours se négociant au-dessus de la bande de Bollinger médiane, qui fait désormais office de support dynamique.

Une cassure confirmée au-dessus de 1,1780 signalerait la poursuite de la tendance haussière, avec des objectifs ultérieurs à 1,1820 et 1,1850. À l'inverse, un mouvement durable sous 1,1709 constituerait le premier signe technique d'un essoufflement de la dynamique haussière, pouvant déclencher une correction vers la prochaine zone de demande située entre 1,1650 et 1,1620.

La paire EUR/USD a franchi un seuil important suite à un changement de cap de la Fed et à l'évolution du différentiel de taux d'intérêt mondial. L'analyse technique est résolument haussière, la paire testant actuellement une résistance majeure proche de 1,1780. Un franchissement réussi de ce niveau accélérerait probablement la hausse vers 1,1850. À court terme, le support à 1,1709 est crucial ; un maintien au-dessus de ce niveau préserve la tendance haussière immédiate, tandis qu'une cassure à la baisse suggérerait la nécessité d'une phase de consolidation avant la prochaine évolution.

L'inflation alimentaire a été légèrement inférieure à nos prévisions, l'inflation non alimentaire était globalement conforme à nos attentes, tandis que l'inflation des services a été légèrement supérieure à nos prévisions. Cela dit, concernant ces derniers en particulier, les pressions semblent moins généralisées, ce qui indique probablement que le ralentissement de la demande et la diminution des pressions salariales commencent à se faire sentir sur le segment le plus stable du panier de consommation.

Les données publiées aujourd'hui offrent également un nouvel aperçu de l'évolution de la croissance des salaires, qui a montré quelques légères améliorations (4,3 % en glissement annuel en octobre contre 4,1 % en septembre), mais est restée nettement inférieure à l'inflation, continuant de peser sur la consommation.

Les légères divergences à la hausse observées ces deux derniers mois ont entraîné un ajustement à la hausse de nos prévisions d'inflation pour fin 2025, qui passent de 9,6 % à 9,8 %. Ceci se traduit également par de légères modifications à la hausse de la trajectoire de l'inflation pour l'année prochaine. À ce stade, nos prévisions d'inflation moyenne pour 2026 ont légèrement progressé, passant de 7,1 % à 7,2 %, pour atteindre 4,5 % en fin d'année, un chiffre supérieur aux projections de la Banque nationale de Roumanie (3,7 %).

Les risques pesant sur ces perspectives demeurent de deux ordres. D'une part, une nouvelle hausse des prix de l'énergie, notamment celle des factures de gaz à partir d'avril 2026, pourrait alimenter l'inflation. D'autre part, la faiblesse de la demande et la modération des salaires devraient prédominer à court terme, réduisant ainsi le risque de répercussions indirectes de la récente flambée inflationniste. Notre équipe spécialisée dans les matières premières anticipe également un repli des prix du pétrole et du gaz naturel en 2026.

Globalement, cet épisode inflationniste semble bien moins intense que la flambée qui a suivi la pandémie de Covid-19, en l'absence de facteurs clés tels que les mesures de relance budgétaire, les chocs sur les matières premières et la forte croissance des salaires. En principe, cela devrait permettre à la Banque nationale de Roumanie d'entamer une baisse des taux d'intérêt avant même que l'inflation ne diminue sensiblement en 2026, en se concentrant davantage sur les pressions à la baisse sur l'activité économique. Notre scénario de base maintient une première baisse des taux en mai 2026, pour un total de 100 points de base de baisses l'année prochaine.

En Suède, l'enquête sur la population active (EPA) de novembre sera publiée prochainement. Nous prévoyons un taux de chômage de 7,90 % (8,80 % après correction des variations saisonnières). Les indicateurs récents, notamment ceux du Service public de l'emploi suédois (SPES), continuent de montrer une amélioration du marché du travail suédois. Le SPES servant généralement d'indicateur avancé pour l'EPA, une certaine amélioration pourrait être observée dès aujourd'hui. Cependant, il est peut-être encore trop tôt pour constater des changements significatifs.

En Allemagne, les données définitives sur l'inflation de novembre sont publiées. Si l'IPC est resté stable à 2,3 % en glissement annuel, l'indice IPCH a enregistré une forte hausse, à 2,6 % en glissement annuel. Cette surprise est principalement due à l'inflation des services, qui a atteint 4,2 % en glissement annuel (contre 3,6 % précédemment). Les données définitives permettront d'en comprendre davantage les facteurs.

Au Royaume-Uni, les données du PIB d'octobre ont été publiées. Après deux premiers chiffres décevants, une augmentation marquée des pertes d'emplois et un léger ralentissement de l'inflation, la Banque d'Angleterre semble prête à abaisser à nouveau ses taux la semaine prochaine.

Au Japon, la Banque du Japon (BoJ) publiera dimanche soir son enquête trimestrielle Tankan, une vaste étude sur l'activité économique. La BoJ analysera attentivement ces données avant sa décision de politique monétaire, prévue vendredi prochain. Le climat des affaires est favorable au Japon, notamment dans le secteur des services, où le tourisme contribue à une demande soutenue.

Lundi matin, la Chine publiera ses données mensuelles sur les ventes au détail, la production industrielle, le logement et les investissements. Nous prévoyons des résultats similaires aux précédents : une consommation toujours faible, des ventes de logements en berne et une nouvelle baisse des prix de l’immobilier, mais une hausse notable de la production industrielle, soutenue par des exportations robustes. L’économie chinoise présente un double rythme : des exportations et un développement technologique importants, mais une demande intérieure atone.

Que s'est-il passé hier ?

Aux États-Unis, la Réserve fédérale a reconduit à l'unanimité ses onze présidents régionaux lors d'un vote quinquennal. Si ce processus passe généralement inaperçu, l'examen minutieux mené par l'administration Trump et les débats sur l'indépendance des banques centrales ont fait craindre que certains mandats n'aient été bloqués.

En Norvège, l'enquête régionale de la Banque de Norvège a révélé que l'indice de production agrégé pour le prochain trimestre (T1 2026) a chuté à 0,3, légèrement inférieur aux prévisions de croissance de la Banque de Norvège dans son rapport de politique monétaire de septembre. Plus important encore, le taux d'utilisation des capacités a diminué, passant de 35 % à 33 %, et l'indicateur de pénurie de main-d'œuvre a reculé de 25 % à 22 %. Conjugués à une inflation plus faible et à un chômage plus élevé, ces éléments laissent présager une baisse des taux d'intérêt dans le rapport de politique monétaire qui sera publié la semaine prochaine. Enfin, la croissance des salaires cette année a ralenti, passant de 4,5 % à 4,4 %, un peu moins que ce qu'anticipait la Banque de Norvège en septembre.

En Suède, les chiffres définitifs de l'inflation étaient très proches des estimations préliminaires. L'IPC de novembre s'est établi à 0,3 % en glissement annuel et à -0,4 % en glissement mensuel, tandis que l'IPC sous-jacent a atteint 2,3 % en glissement annuel et -0,2 % en glissement mensuel, soit légèrement au-dessus des estimations préliminaires (0,1 point de pourcentage). L'inflation sous-jacente s'est chiffrée à 2,4 % en glissement annuel et à -0,6 % en glissement mensuel. Ce recul mensuel plus important qu'à l'accoutumée s'explique par une baisse plus marquée des dépenses de loisirs et d'hôtellerie. Les prix des biens ont également diminué, notamment ceux des vêtements et des meubles, le prix des vêtements ayant baissé légèrement plus que prévu, probablement en raison des soldes du Black Friday, plus précoces et plus importantes. L'inflation sous-jacente était inférieure de 0,4 point de pourcentage à nos prévisions, dont 0,3 point de pourcentage s'explique par le repli inattendu des dépenses de loisirs, principalement dû à la baisse des voyages à forfait.

En Suisse, la BNS a maintenu son taux directeur à 0 %, comme prévu, et a conservé sa position sur le marché des changes. Les prévisions d'inflation ont été revues à la baisse en raison d'une inflation récente plus faible qu'anticipé, et la BNS a indiqué qu'elle poursuivait sa surveillance et qu'elle était prête à ajuster sa politique monétaire si nécessaire.

En Turquie, la Banque centrale de Turquie a surpris les marchés en abaissant son taux directeur de 150 points de base à 38 %.

Sur le plan géopolitique, l'Ukraine a présenté aux États-Unis son cadre révisé en 20 points, les concessions territoriales demeurant un obstacle majeur. Les États-Unis ont proposé une « zone économique franche » dans une partie du Donbass et une possible cogestion de la centrale nucléaire de Zaporijia. Le plan global comprend des garanties de sécurité, des efforts de reconstruction et le maintien d'une armée ukrainienne forte. Alors que Washington souhaite des éclaircissements d'ici Noël, Zelensky insiste sur la tenue d'un référendum pour toute concession territoriale.

Actions : Les actions ont globalement progressé hier malgré une certaine faiblesse du secteur technologique. L'indice S&P 500 a gagné 0,2 %, tandis que l'indice S&P 500 à pondération égale a progressé de 0,8 % et le Stoxx 600 de 0,6 %. Le repli du secteur technologique a été provoqué par un rapport décevant d'Oracle, faisant état d'un ralentissement de la croissance du chiffre d'affaires et d'une hausse notable des dépenses. Si ce rapport s'était produit il y a trois semaines, la réaction du marché aurait probablement été plus marquée. Cependant, hier, la faiblesse est restée circonscrite au secteur technologique. De fait, les matériaux, la finance et l'industrie ont accentué leurs gains post-réunion de la Fed, progressant de 1 à 2 % supplémentaires. La rotation sectorielle a donc été notable. Les contrats à terme sont quasiment inchangés ce matin.

Marchés des changes et des changes : La Banque de Norvège publiera ses perspectives de financement pour 2026, tandis que la Banque nationale de Thaïlande (Riksbank) s’apprête à finaliser son avant-dernière adjudication d’obligations d’État d’État (SGB QT). La Banque nationale suisse (BNS) a maintenu son taux directeur inchangé, mais se tient prête à intervenir sur le marché des changes, tout en s’efforçant d’éviter un taux directeur négatif. Les variations nettes des taux de change du dollar américain et de l’euro ont été relativement faibles hier. La paire EUR/USD a continué de progresser légèrement et a atteint 1,176 hier après-midi.

L'indice S&P 500 a poursuivi sa progression hier, le rendement des obligations d'État américaines à deux ans oscillant autour de 3,50 % après la baisse des taux directeurs de la Réserve fédérale (Fed) en début de semaine, une mesure finalement perçue comme moins restrictive qu'escompté. Cette baisse profite particulièrement aux secteurs non technologiques du marché.

L'indice S&P 500 à pondération égale rattrape sa version pondérée par la capitalisation boursière et fortement axée sur la technologie, ce qui laisse entrevoir un potentiel de hausse supplémentaire lié à une rotation des investissements des valeurs de croissance vers les valeurs de rendement. En temps normal, les secteurs technologiques et à forte croissance réagissent davantage aux variations des coûts d'emprunt, car une part plus importante de leurs revenus futurs est actualisée. Cependant, les valorisations extrêmement élevées du secteur technologique expliquent leur moindre réactivité à la baisse des taux. Les investisseurs ont manifestement d'autres préoccupations.

Le Nasdaq 100 n'a pas réussi à enregistrer de gains après la baisse des taux de la Fed, la chute de plus de 10 % du cours de l'action Oracle ayant pesé sur le moral des investisseurs du secteur technologique et entraîné à la baisse les valeurs liées à l'IA. Nvidia, par exemple, a perdu plus de 1,5 % en raison des inquiétudes concernant la circularité des accords relatifs à l'IA et de sa position centrale dans le plus grand cycle d'innovation en IA à ce jour : celui qui entoure OpenAI.

Pour vous rassurer, OpenAI a annoncé hier un accord d'un milliard de dollars avec Disney. Aux termes de cet accord, Disney investira un milliard de dollars dans OpenAI, qui permettra aux utilisateurs de Sora de créer de courtes vidéos mettant en scène plus de 200 personnages Disney, Marvel, Pixar et Star Wars. Vous pouvez rester sceptique, mais il s'agit d'une source de revenus intéressante pour OpenAI, car les créateurs de contenu pourraient être disposés à investir davantage dans Sora – dont la popularité a quelque peu diminué depuis son lancement – étant donné que ces personnages peuvent dynamiser l'engagement et la monétisation sur des plateformes comme YouTube.

Cette annonce est encourageante pour ceux qui s'interrogent sur la manière dont les entreprises monétiseront l'IA sans dépendre fortement de la publicité. Le partenariat OpenAI-Disney offre une alternative à la saturation des chatbots par la publicité, une pratique qui les rendrait aussi agaçants que le fil d'actualité Facebook. Bien que son impact ne soit pas comparable aux revenus publicitaires (Facebook a engrangé 51,24 milliards de dollars au dernier trimestre, dont environ 50,1 milliards provenant de la publicité), ce partenariat illustre comment OpenAI transforme ses modèles en revenus. L'entreprise a conclu des accords commerciaux dans de nombreux secteurs. On peut citer Microsoft, dont le module Copilot utilise l'intelligence artificielle. Eli Lilly, un grand groupe pharmaceutique, collabore avec OpenAI sur la recherche et le développement de médicaments grâce à l'IA. Des partenariats commerciaux existent également, comme l'intégration de Walmart qui permet aux utilisateurs d'acheter des produits via l'interface conversationnelle de ChatGPT. OpenAI a déjà fourni des fonctionnalités de commerce conversationnel à Shopify et Etsy en échange de rémunérations. Enfin, l'entreprise a conclu un partenariat avec Databricks pour intégrer ses modèles à sa plateforme. OpenAI a besoin d'un flux continu de tels accords pour justifier sa valorisation élevée et celle de ses partenaires, mais la presse négative semble souvent disproportionnée pour une entreprise qui a fondamentalement changé notre façon d'interagir avec les machines il y a seulement trois ans.

Rien de tout cela ne permet de déterminer s'il s'agit d'une bulle. Internet a survécu à la crise des dot-com, malgré la disparition d'innombrables entreprises. Mais cela illustre l'étendue des capacités de l'IA, qui peuvent s'étendre à de nombreux secteurs et clients – de Microsoft et Eli Lilly à Walmart et Disney – et comment les gains de productivité, notamment dans les secteurs manuels, pourraient soutenir la demande à long terme.

Du côté des résultats individuels, Broadcom a publié hier des chiffres très encourageants. Son chiffre d'affaires a bondi de 28 % pour atteindre 18 milliards de dollars, et ses bénéfices ont dépassé les attentes grâce à une demande en forte hausse pour les puces d'IA. L'entreprise a annoncé avoir déjà enregistré 73 milliards de dollars de commandes liées à l'IA, a présenté des prévisions optimistes pour le chiffre d'affaires du premier trimestre, tablant sur 19 milliards de dollars, et a augmenté son dividende de 10 %. Plutôt positif. Le problème, c'est que les attentes étaient tout simplement trop élevées, et après une légère hausse initiale, l'action a chuté de plus de 4 % lors des échanges hors séance, les investisseurs se concentrant sur les pressions sur les marges et la dynamique des profits dans le secteur de l'IA.

Nous voilà donc revenus à la case départ. Ensemble, Oracle et Broadcom ont rappelé au marché que, malgré une forte demande en IA, les investissements à effet de levier et les incertitudes quant à leur monétisation empêchent les investisseurs d'accroître leur exposition aux valorisations actuelles.

Les investisseurs semblent privilégier l'or, l'argent et le cuivre. L'or renoue avec une solide tendance haussière après la correction d'octobre, soutenu par la baisse des rendements américains et la faiblesse du dollar. L'argent et le cuivre bénéficient des mêmes facteurs favorables, auxquels s'ajoute une offre restreinte. En revanche, les investisseurs optimistes sur le pétrole restent insatisfaits. Malgré les tensions géopolitiques antérieures, le WTI continue de tester le seuil des 58 dollars à la baisse, sous la pression d'une offre abondante en provenance des États-Unis, de l'OPEP et des pays producteurs non membres de l'OPEP, alors même que l'indice du dollar américain passe sous sa moyenne mobile à 100 jours.

Cette semaine s'achève sur une note accommodante pour la Fed, positive pour les bons du Trésor, les métaux et les valeurs de rendement, et négative pour le dollar, le pétrole et les valeurs technologiques. La publication de l'IPC américain la semaine prochaine – la première depuis la paralysie des services fédéraux – confirmera ou infirmera la tendance observée après les annonces de la Fed. Le dernier chiffre publié indiquait une inflation de 3 %, toujours supérieure à l'objectif de 2 % de la Fed. Un IPC suffisamment faible conforterait probablement la récente dynamique des prix jusqu'à la fin de l'année et pourrait propulser certains indices, notamment les plus petits et ceux hors secteur technologique, vers de nouveaux sommets historiques. Un chiffre plus élevé pourrait freiner l'appétit pour le risque et raviver les craintes que la Fed ne puisse pas baisser ses taux l'année prochaine si l'inflation reste persistante.

Le taux de change EUR/USD a franchi la barre des 1,1700. L'euro a été soutenu par la baisse des taux directeurs de la Fed et le ralentissement de l'inflation dans la zone euro.

La Réserve fédérale américaine a mis en œuvre une baisse de taux de 25 points de base, comme prévu, tout en signalant une probable pause en janvier, les décideurs politiques attendant des données supplémentaires pour évaluer les perspectives économiques.

Parallèlement, les investisseurs ont revu à la baisse leurs attentes concernant un nouvel assouplissement de la politique monétaire de la BCE après que des responsables ont indiqué que des baisses de taux supplémentaires pourraient ne pas être nécessaires en 2026.

La présidente de la BCE, Christine Lagarde, a déclaré que la banque centrale relèverait ses prévisions de croissance pour la zone euro la semaine prochaine, l'économie continuant de faire preuve de résilience malgré les tensions commerciales persistantes.

Sur le graphique H4, la paire EUR/USD poursuit sa hausse, dépassant le seuil de 1,1700. L'indicateur Alligator s'est également orienté à la hausse, suivant l'évolution des cours, ce qui suggère une possible poursuite de la progression de l'euro à court terme. La zone de support clé se situe autour de 1,1650.

À court terme, si les acheteurs parviennent à conserver la mainmise sur la paire EUR/USD, une poursuite de la hausse vers le niveau de 1,1800, voire au-delà, est tout à fait envisageable. En revanche, si les vendeurs reprennent l'ascendant, un repli vers le support à 1,1650 est possible.

Le cours de l'EUR/USD a franchi la barre des 1,1700. La BCE n'envisage pas de baisser ses taux d'intérêt dans un avenir proche.

Prévisions EUR/USD 2026-2027 : principales tendances du marché et projections futures

Prévisions EUR/USD 2026-2027 : principales tendances du marché et projections futuresCet article présente les prévisions pour la paire EUR/USD en 2026 et 2027 et met en lumière les principaux facteurs déterminant son évolution. Nous utiliserons l'analyse technique, tiendrons compte des avis d'experts reconnus, de grandes banques et d'institutions financières, et étudierons les prévisions basées sur l'intelligence artificielle. Cette analyse approfondie des prévisions EUR/USD devrait permettre aux investisseurs et aux traders de prendre des décisions éclairées.

Prévisions pour l'or (XAUUSD) à partir de 2026 : avis d'experts, prévisions de prix et analyses

Prévisions pour l'or (XAUUSD) à partir de 2026 : avis d'experts, prévisions de prix et analysesDécouvrez en détail les perspectives du prix de l'or (XAUUSD) pour 2026 et au-delà, en combinant analyse technique, prévisions d'experts et principaux facteurs macroéconomiques. Ce rapport explique les facteurs à l'origine de la récente flambée du cours de l'or, explore différents scénarios, notamment une hausse vers 4 500 à 5 000 USD l'once, et souligne pourquoi ce métal précieux demeure une valeur refuge efficace en période d'incertitude mondiale.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Marque blanche

API de données

Plug-ins Web

Créateur d'affiches

Programme d'affiliation

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire