Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Les marchés boursiers américains ont subi une nouvelle séance brutale cette nuit, le NASDAQ menant la baisse, perdant près de 2 %. Les trois principaux indices ont clôturé sous leurs moyennes mobiles moyennes à 55 W respectives, renforçant ainsi l'hypothèse baissière selon laquelle les marchés sont désormais entrés dans une phase de correction à moyen terme.

Les marchés boursiers américains ont subi une nouvelle séance brutale cette nuit, le NASDAQ menant la baisse, perdant près de -2 %. Les trois principaux indices ont clôturé sous leurs moyennes mobiles moyennes à 55 W respectives, renforçant l'hypothèse baissière selon laquelle les marchés sont désormais entrés dans une phase de correction à moyen terme. Cette rupture technique suggère que la dynamique baissière s'accentue, les investisseurs réajustant leurs anticipations dans un contexte d'incertitude économique croissante, notamment face aux menaces incessantes de droits de douane.

L'un des principaux moteurs de cette chute demeure l'intensification de la guerre commerciale, qui ne montre aucun signe de ralentissement. Les menaces de droits de douane s'intensifient presque quotidiennement, les analystes affirmant que les marchés n'ont pas encore pleinement intégré les retombées économiques potentielles. La dynamique de ces escalades devrait se poursuivre pendant une bonne partie du deuxième trimestre, notamment avec l'entrée en vigueur des droits de douane réciproques en avril.

L'Union européenne a déjà signalé son intention de riposter aux droits de douane américains, et d'autres pays pourraient également adopter des contre-mesures similaires. Au-delà de la réponse de l'UE, des droits de douane supplémentaires sont en préparation, ciblant la Chine avec des droits plus élevés, et s'étendant probablement à des droits de douane non liés aux frontières contre le Canada et le Mexique. Le Japon pourrait également se retrouver dans le collimateur de Washington, notamment en raison des critiques concernant la faiblesse de sa monnaie. L'ampleur de ces initiatives tarifaires suggère que l'ajustement actuel du marché pourrait n'être que le début d'une réticence plus large au risque. Les investisseurs commencent tout juste à se délester de leurs positions pour se prémunir contre de nouveaux risques.

Parallèlement, malgré les turbulences sur les marchés boursiers, les marchés des changes sont restés relativement stables. Depuis le début de la semaine, la livre sterling est la devise la plus performante, suivie de l'euro et du dollar. À l'extrémité la plus faible du spectre, le franc suisse est la devise la moins performante, suivi du huard et de l'austro-zélandais. Le kiwi et le yen se situent au milieu. Cependant, la quasi-totalité des principales paires de devises et des cross-trades évoluent encore dans la fourchette de la semaine dernière, ce qui suggère que le marché des changes est en phase de consolidation.

À l'avenir, les principales données publiées aujourd'hui – le PIB britannique, le moral des consommateurs et les anticipations d'inflation de l'Université du Michigan – seront surveillées de près. Le moral des consommateurs américains a déjà chuté de -10 points au cours des deux derniers mois, reflétant le malaise croissant suscité par les politiques tarifaires. Une nouvelle baisse marquée du moral pourrait considérablement accentuer les craintes de récession et accentuer l'aversion au risque du marché.

En Asie, au moment de la rédaction de cet article, le Nikkei est en hausse de 0,87 %. Le HSI de Hong Kong est en hausse de 2,33 %. Le SSE de Shanghai en Chine est en hausse de 1,71 %. Le Strait Times de Singapour est en baisse de 0,21 %. Le rendement des JGB japonais à 10 ans est en baisse de 0,018 à 1,528. Au cours de la nuit, le DOW a chuté de 1,30 %. Le SP 500 a chuté de 1,39 %. Le NADSAQ a chuté de 1,96 %. Le rendement à 10 ans a chuté de 0,044 à 4,274.

L'indice manufacturier de la BNZ atteint 53,9 alors que la reprise prend une ampleur inattendue

L'indice de performance manufacturière de BusinessNZ en Nouvelle-Zélande est passé de 51,7 à 53,9 en février, marquant son plus haut niveau depuis août 2022.

Cette solide amélioration a été portée par une production plus forte (52,4) et de nouvelles commandes (51,5), toutes deux atteignant également leurs meilleurs niveaux depuis août 2022. Parallèlement, l'emploi a bondi à 54,0, en hausse de 3,2 points par rapport à janvier et atteignant son plus haut niveau depuis septembre 2021.

Malgré des données plus solides, le moral des entreprises reste prudent. La proportion de commentaires négatifs des répondants a atteint 59,5 % en février, contre 57,7 % en janvier. De nombreux fabricants ont cité la faiblesse des commandes et la faiblesse des ventes comme des défis persistants, signalant que l'expansion a repris.

L'économiste principal de la BNZ, Doug Steel, a salué cette amélioration soutenue, notant que « la reprise pourrait être un peu plus rapide que ce que nous prévoyons actuellement ».

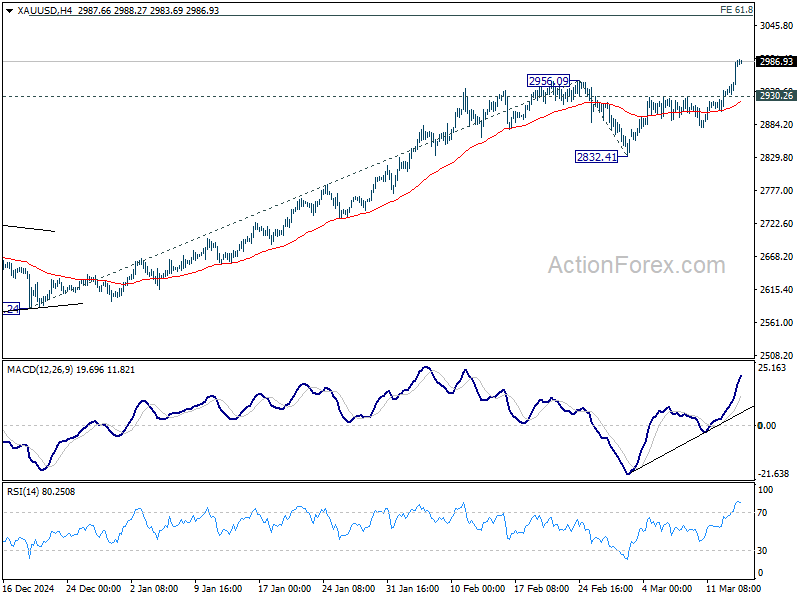

L'or atteint un niveau record, s'approchant des 3 000 points dans un contexte d'impasse du cessez-le-feu

La tendance haussière de l'or a repris cette nuit et a atteint de nouveaux records, le métal précieux restant bien soutenu par l'escalade des incertitudes mondiales. Le seuil psychologique des 3 000 points est désormais en vue, les investisseurs se ruant sur cette valeur refuge. Cette hausse est alimentée par de multiples facteurs, notamment l'intensification des tensions commerciales, l'impasse des négociations de cessez-le-feu entre l'Ukraine et la Russie et la baisse généralisée et prolongée des marchés boursiers américains.

En particulier, les derniers développements concernant les négociations de cessez-le-feu entre la Russie et l'Ukraine ont maintenu une incertitude élevée. Le président russe Vladimir Poutine a déclaré qu'il acceptait en principe la proposition de cessez-le-feu menée par les États-Unis, mais n'a pas été jusqu'à la soutenir pleinement.

Poutine a indiqué que de nouvelles discussions avec le président américain Donald Trump seraient nécessaires pour garantir que le cessez-le-feu aboutisse à une « paix durable » et s'attaque aux « causes profondes » du conflit. Il a également exprimé son scepticisme, se demandant si le cessez-le-feu de 30 jours proposé servirait à « fournir des armes » ou à « former des unités nouvellement mobilisées », et a exprimé des inquiétudes quant au suivi des violations.

En réponse, Trump a reconnu que les premiers rapports en provenance de Russie étaient « corrects », mais a ajouté que cela « ne signifie rien tant que nous n'aurons pas entendu le résultat final ».

Alors que l’accord de cessez-le-feu est toujours en suspens, les risques géopolitiques restent élevés.

Techniquement, le prochain objectif à court terme pour l'or est une projection de 61,8 % de 2 584,24 à 2 956,09 contre 2 832,41 à 3 062,21.

Cependant, un test clé nous attend dans la résistance du canal haussier à moyen terme, qui a plafonné les progressions de prix depuis début 2024. Un rejet à ce niveau maintiendrait toujours la tendance haussière de l'or mais garderait son élan sous contrôle.

En revanche, une cassure décisive au-dessus de la résistance du canal signalerait une accélération de la tendance haussière de l'or. Dans un tel scénario, l'or pourrait rapidement atteindre le niveau de projection de 100 % à 3 204,26.

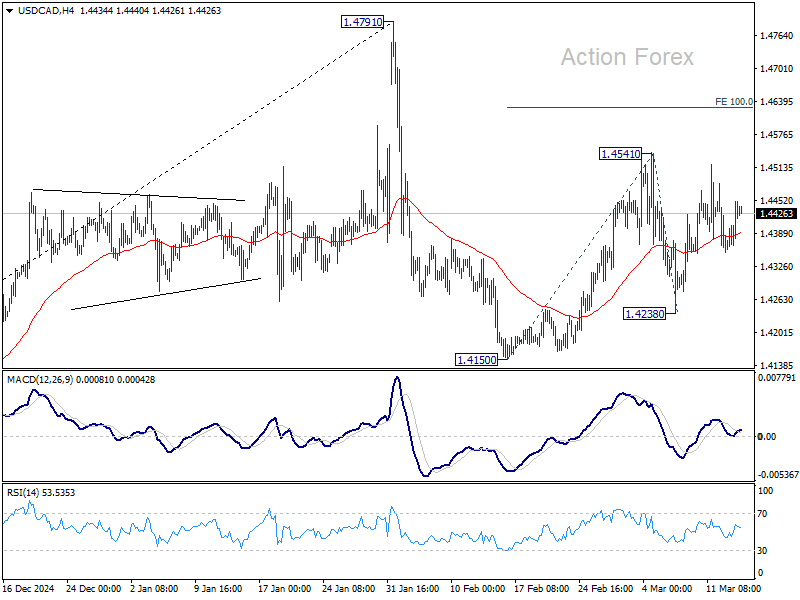

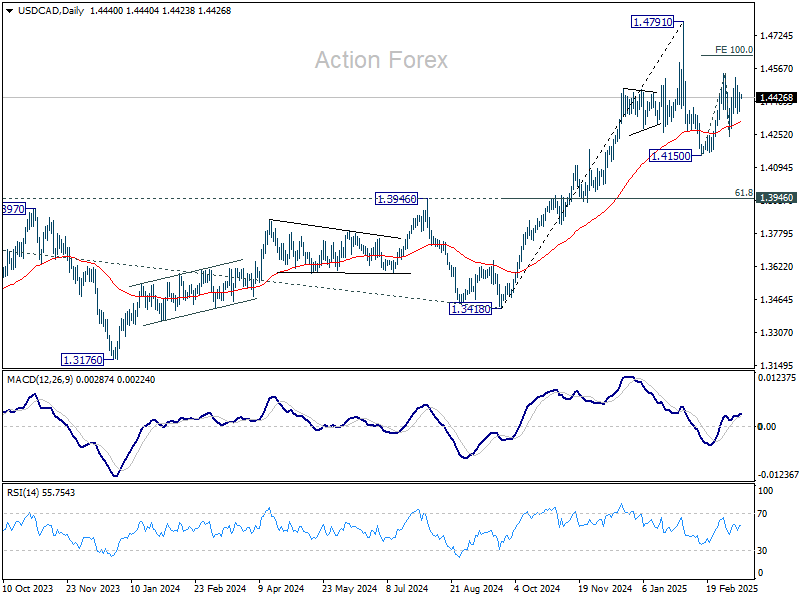

Perspectives quotidiennes USD/CAD

Pivots quotidiens : (S1) 1,4384 ; (P) 1,4418 ; (R1) 1,4477 ;

Le biais intraday de l'USD/CAD reste neutre, la tendance latérale se poursuivant. Les variations de prix à partir du sommet de 1,4791 sont considérées comme une tendance corrective, avec un rebond à partir de 1,4150 comme deuxième étape. À la hausse, une cassure de 1,4541 visera une projection à 100 % de 1,4150 à 1,4541, de 1,4238 à 1,4629 et au-delà. Pour l'instant, une forte résistance est attendue à partir de 1,4791, ce qui limitera la hausse et entraînera la troisième étape. À la baisse, une cassure de 1,4238 confirmera le début de la troisième étape, franchissant le support de 1,4150.

Dans l'ensemble, la tendance haussière à long terme devrait reprendre, après une cassure préalable de la résistance clé de 1,4667/89 (plus hauts de 2020/2015). Le prochain objectif est une projection à 100 % de 1,2401 à 1,3976, contre 1,3418 à 1,4993. Ce scénario restera favorable tant que la résistance devenue support de 1,3976 se maintiendra (plus haut de 2022), même en cas de repli important.

Mise à jour des indicateurs économiques

| GMT | CCY | ÉVÉNEMENTS | ACTE | F/C | PP | TOUR |

|---|---|---|---|---|---|---|

| 21h30 | NZD | Indice PMI des entreprises néo-zélandaises de février | 53,9 | 51,4 | 51,7 | |

| 07:00 | EUR | IPC Allemagne M/M Fév F | 0,40% | 0,40% | ||

| 07:00 | EUR | IPC de l'Allemagne (année/année) février 2019 | 2,30% | 2,30% | ||

| 07:00 | GBP | PIB M/M janv. | 0,10% | 0,40% | ||

| 07:00 | GBP | Production industrielle H/M Jan | -0,10% | 0,50% | ||

| 07:00 | GBP | Production industrielle A/A Jan | -0,70% | -1,90% | ||

| 07:00 | GBP | Production manufacturière M/M Jan | 0,00% | 0,70% | ||

| 07:00 | GBP | Production manufacturière A/A Jan | -0,40% | -1,40% | ||

| 07:00 | GBP | Balance commerciale des biens (GBP) janvier | -17,1 milliards | -17,4 milliards | ||

| 12h30 | GOUJAT | Ventes manufacturières M/M Jan | 2,00% | 0,30% | ||

| 12h30 | GOUJAT | Ventes en gros M/M Jan | 1,80% | -0,20% | ||

| 14h00 | dollars américains | Sentiment des consommateurs de l'Université du Manitoba, mars P | 63,8 | 64,7 | ||

| 14h00 | dollars américains | Prévisions d'inflation de l'Université du Michigan (mars 2019) | 3,50% |

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire