Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Comptes de Signaux pour Membres

Tous les Comptes de Signaux

All Contests

France (Nord) Balance commerciale (SA) (Octobre)

France (Nord) Balance commerciale (SA) (Octobre)A:--

F: --

Zone Euro Emploi en glissement annuel (SA) (Troisième trimestre)

Zone Euro Emploi en glissement annuel (SA) (Troisième trimestre)A:--

F: --

Canada Emploi à temps partiel (SA) (Novembre)

Canada Emploi à temps partiel (SA) (Novembre)A:--

F: --

P: --

Canada Taux de chômage (SA) (Novembre)A:--

F: --

P: --

Canada Emploi à temps plein (SA) (Novembre)A:--

F: --

P: --

Canada Taux de participation à l'emploi (SA) (Novembre)A:--

F: --

P: --

Canada Emploi (SA) (Novembre)A:--

F: --

P: --

U.S. Indice des prix PCE MoM (Septembre)

U.S. Indice des prix PCE MoM (Septembre)A:--

F: --

P: --

U.S. Revenu personnel MoM (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE de base MoM (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE YoY (SA) (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE de base YoY (Septembre)A:--

F: --

P: --

U.S. Dépenses personnelles MoM (SA) (Septembre)A:--

F: --

U.S. Prévisions d'inflation à 5-10 ans (Décembre)A:--

F: --

P: --

U.S. Dépenses réelles de consommation personnelle MoM (Septembre)A:--

F: --

U.S. Total hebdomadaire des foragesA:--

F: --

P: --

U.S. Forage hebdomadaire de pétrole totalA:--

F: --

P: --

U.S. Crédit à la consommation (SA) (Octobre)A:--

F: --

Chine, Mainland Réserve de change (Novembre)

Chine, Mainland Réserve de change (Novembre)A:--

F: --

P: --

Japon Balance commerciale (Octobre)

Japon Balance commerciale (Octobre)A:--

F: --

P: --

Japon PIB nominal révisé QoQ (Troisième trimestre)A:--

F: --

P: --

Chine, Mainland Importations YoY (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Exportations (Novembre)A:--

F: --

P: --

Chine, Mainland Importations (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Balance commerciale (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Exportations YoY (USD) (Novembre)A:--

F: --

P: --

Chine, Mainland Importations en glissement annuel (USD) (Novembre)A:--

F: --

P: --

Allemagne Production industrielle MoM (SA) (Octobre)

Allemagne Production industrielle MoM (SA) (Octobre)A:--

F: --

Zone Euro Indice de confiance des investisseurs Sentix (Décembre)A:--

F: --

P: --

Canada Indice national de confiance économiqueA:--

F: --

P: --

ROYAUME-UNI BRC Like-For-Like Retail Sales YoY (ventes au détail à l'identique) (Novembre)

ROYAUME-UNI BRC Like-For-Like Retail Sales YoY (ventes au détail à l'identique) (Novembre)--

F: --

P: --

ROYAUME-UNI BRC Overall Retail Sales YoY (Ventes au détail globales) (Novembre)--

F: --

P: --

Australie Taux directeur O/N (emprunts)

Australie Taux directeur O/N (emprunts)--

F: --

P: --

Relevé des taux d'intérêt de la RBA Conférence de presse de la RBA Allemagne Exportations en glissement mensuel (SA) (Octobre)--

F: --

P: --

U.S. NFIB Indice d'optimisme des petites entreprises (SA) (Novembre)--

F: --

P: --

Mexique Inflation à 12 mois (CPI) (Novembre)

Mexique Inflation à 12 mois (CPI) (Novembre)--

F: --

P: --

Mexique IPC de base en glissement annuel (Novembre)--

F: --

P: --

Mexique PPI YoY (Novembre)--

F: --

P: --

U.S. Weekly Redbook Commercial Retail Sales YoY (en anglais)--

F: --

P: --

U.S. JOLTS Offres d'emploi (SA) (Octobre)--

F: --

P: --

Chine, Mainland M1 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M0 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M2 Masse monétaire YoY (Novembre)--

F: --

P: --

U.S. Prévisions à court terme de la production de brut de l'EIA pour l'année en cours (Décembre)--

F: --

P: --

U.S. Prévisions de la production de gaz naturel de l'EIA pour l'année prochaine (Décembre)--

F: --

P: --

U.S. Prévisions à court terme de la production de brut de l'EIA pour l'année prochaine (Décembre)--

F: --

P: --

Perspectives énergétiques mensuelles à court terme de l'EIA U.S. Stocks hebdomadaires d'essence API--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole brut API Cushing--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole brut API--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole raffiné API--

F: --

P: --

Corée du Sud Taux de chômage (SA) (Novembre)

Corée du Sud Taux de chômage (SA) (Novembre)--

F: --

P: --

Japon Indice Reuters Tankan des entreprises non manufacturières (Décembre)--

F: --

P: --

Japon Indice manufacturier Reuters Tankan (Décembre)--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales MoM (Novembre)--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales en glissement annuel (Novembre)--

F: --

P: --

Chine, Mainland PPI YoY (Novembre)--

F: --

P: --

Chine, Mainland IPC MoM (Novembre)--

F: --

P: --

Pas de données correspondantes

Graphiques Gratuit pour toujours

Chat F&Q avec des Experts Filtres Calendrier économique Données OutilFastBull VIP FonctionnalitésTendances du marché

Principaux indicateurs

Dernières vues

Dernières vues

Sujets d'actualité

Les meilleurs chroniqueurs

Dernière mise à jour

Marque blanche

API de données

Plug-ins Web

Programme d'affiliation

Tout voir

Pas de données

Les rendements des obligations d'État britanniques progressent nettement vendredi, tandis que les marchés d'actions et la livre sterling sont en baisse, après des informations de presse selon lesquelles le gouvernement n'inclura pas dans le prochain budget l'augmentation prévue de l'impôt sur le revenu.

Le quotidien britannique Financial Times a rapporté jeudi, citant des représentants au fait de la décision, que le Premier ministre britannique Keir Starmer et sa ministre des Finances Rachel Reeves ont décidé d'abandonner leur projet de relever l'impôt sur le revenu, opérant un virage dans le cadre du budget que le gouvernement doit présenter le 26 novembre.

Vendredi, le rendement des obligations d'État britanniques à 10 ans gagnait 10 points de base (pb) à 4,54%, enregistrant sa plus forte hausse en séance depuis début juillet.

Le rendements obligataires évoluent à l'inverse des prix.

En Bourse, l'indice britannique de référence CURRENCYCOM:UK100 abandonnait 0,99%, plombé notamment par les baisses du secteur bancaire, Barclays , Lloyds et Natwest (NWG.). chutant de 2,47% à 3,04%.

Selon des traders, une hausse de la fiscalité sur les banques pourrait être envisagée pour compenser l'abandon du projet de relever l'impôt sur le revenu.

La livre sterling perdait quant à elle 0,17% face au dollar et 0,05% face à l'euro .

"De toute évidence, le marché espérait que le gouvernement prendrait des mesures pour combler son déficit budgétaire, ce qui se traduirait par une augmentation de l'impôt sur le revenu", observe Jeremy Stretch, responsable de la stratégie de change du G10 chez CIBC Markets.

"Si l'article du FT est exact, la confiance dans les efforts déployés par le gouvernement pour améliorer la situation budgétaire va être ébranlée", ajoute-t-il.

"Nous assistons donc à un manque de confiance de la part des marchés, en particulier des marchés obligataires", précise Jeremy Stretch.

Les inquiétudes entourant la situation budgétaire en Grande Bretagne ont entraîné à plusieurs reprises cette année des tensions sur les marchés obligataires et monétaires du pays.

par Marc Jones et Tom Westbrook

Les actions mondiales visaient un retour à des niveaux record jeudi à la fin de la fermeture du gouvernement américain la plus longue jamais enregistrée, tandis qu'un yen japonais de plus en plus comprimé a atteint un niveau record par rapport à l'euro et un creux de neuf mois par rapport au dollar.

Le STOXX 600 européen a connu une journée délicate avec un bond de près de 1% du CAC 40 français qui a d'abord poussé les deux indices à des sommets historiques avant que des prises de bénéfices et une chute de 5% du géant allemand de l'ingénierie Siemens ne l'entraînent dans le rouge.

Les contrats à terme sur les actions américaines ont oscillé entre une légère baisse et une hausse de 0,2%, bien que l'indice MSCI des 47 pays du monde EURONEXT:IACWI s'accroche à l'espoir d'un quatrième gain quotidien consécutif.

Le président américain Donald Trump a signé le projet de loi visant à mettre fin à la fermeture du gouvernement dans le bureau ovale mercredi.

Les données économiques retardées devraient commencer à être publiées la semaine prochaine. Les chiffres de l'emploi d'octobre pourraient être les premiers à être publiés, l'objectif étant de savoir s'ils confirment les récentes enquêtes privées qui ont montré un ralentissement du marché de l'emploi.

"Nous attendons que le brouillard des données se dissipe, mais la seule chose que nous pouvons dire à partir des données de PriceStats est que l'inflation est en train de s'inverser, de sorte que tout se jouera sur les données relatives à l'emploi, qui seront le moteur du sentiment de risque", a déclaré Michael Metcalfe de State Street Global Markets.

UN YEN ÉCRASÉ

Le dollar a baissé et le yen japonais a subi de nouvelles pressions après que le nouveau premier ministre du pays ait appelé mercredi la Banque du Japon à ralentir ses hausses de taux.

Le yen a atteint un plus bas record de 179,49 pour un euro dans les échanges asiatiques et était proche d'un plus bas de neuf mois face au dollar à 154,66 malgré le rappel mercredi du ministre des finances que le gouvernement surveillait de près la monnaie .

Le Nikkei a clôturé en hausse de 0,4% et le Topix a atteint son plus haut niveau historique, les investisseurs ayant délaissé les sociétés d'intelligence artificielle pour s'intéresser à d'autres secteurs de l'économie.

"La question de savoir si la BoJ va resserrer ses taux d'ici la fin de l'année est toujours d'actualité. Notre tendance est qu'elle le fera, mais il y a un fort sentiment de marché qui s'avère difficile à briser que les paramètres politiques encourageront un yen plus faible," a ajouté Metcalfe de State Street.

Un point positif dans les échanges américains avant le marché a été un bond de 7 % des actions de Cisco après que la société ait augmenté ses prévisions de bénéfices pour l'année entière sur les signes que le boom de l'intelligence artificielle stimule la demande pour ses serveurs de données .

Les actions des secteurs de la technologie et de l'intelligence artificielle ont été mises sous pression ces derniers temps, les investisseurs ayant délaissé les entreprises les plus chères pour se tourner vers des secteurs traditionnellement défensifs tels que la santé et les biens de consommation de base.

La semaine prochaine, Nvidia, le géant des puces d'IA pesant cinq billions de dollars, publiera ses derniers résultats, ce qui pourrait mettre le secteur encore plus à l'épreuve.

Ailleurs, l'or a conservé ses gains récents et s'est négocié au-dessus de 4 200 dollars, tandis que les obligations d'État de référence se sont légèrement affaiblies , le rendement à 10 ans des États-Unis remontant à 4,10 % et le rendement à 10 ans de l'Allemagne (DE10YT=RR) s'établissant à 2,67 %.

DÉVERSEMENT DE PÉTROLE

Le Hang Seng de Hong Kong a légèrement reculé par rapport à son plus haut d'un mois et le Shanghai Composite a progressé de 1% avant les données sur le crédit et les ventes au détail attendues plus tard dans la semaine.

A Londres, le FTSE 100 CURRENCYCOM:UK100, très minier, a également reculé par rapport au pic historique de mercredi, bien que les valeurs technologiques européennes (.SX8P) aient augmenté de 0,6%, ASML et Infineon ayant montré des signes de reprise après les pertes importantes subies la semaine dernière.

La livre sterling a résisté aux données montrant que son économie était à peine en croissance et que l 'Ecosse obtenait sa propre notation de crédit, tandis que le dollar australien a progressé , les bons chiffres de l'emploi ayant renforcé les paris sur la fin du cycle de réduction des taux d'intérêt dans ce pays.

Les contrats à terme sur le pétrole Brent ont augmenté après avoir atteint leur plus bas niveau en trois semaines à 63,33 $ le baril, un jour après que les nouvelles prévisions de l'OPEP d'un léger excédent par rapport à la demande sur le marché mondial du pétrole pour 2026 aient déclenché une chute de 3,8% un jour plus tôt.

"La récente faiblesse du prix () semble être due à la révision par l'OPEP de l'équilibre entre l'offre et la demande en 2026 ", a déclaré Suvro Sarkar, chef de l'équipe du secteur de l'énergie de la DBS Bank. "Ce qui confirme que le groupe reconnaît désormais la possibilité d'une surabondance de l'offre

par Marc Jones et Tom Westbrook

Les actions mondiales visaient un retour à des niveaux record jeudi à la fin de la plus longue fermeture gouvernementale jamais enregistrée, tandis qu'un yen japonais de plus en plus comprimé a atteint un niveau record par rapport à l'euro et un creux de neuf mois par rapport au dollar.

Le STOXX 600 européen a connu un début stable avec un bond de près de 1% du CAC 40 français qui a propulsé les deux indices à des sommets historiques et a compensé une chute de plus de 4% du géant allemand de l'ingénierie Siemens après qu'il a annoncé des résultats décevants.

Les contrats à terme sur les actions américaines ont oscillé entre une légère baisse et une hausse de 0,2%, bien que l'indice MSCI des 47 pays du monde EURONEXT:IACWI soit fermement engagé sur la voie d'un quatrième gain quotidien consécutif alors qu'il s'est rapproché à moins de 4 points du plus haut historique d'octobre.

Le président américain Donald Trump a signé le projet de loi visant à mettre fin à la fermeture du gouvernement dans le bureau ovale mercredi.

Les données économiques retardées devraient commencer à être publiées la semaine prochaine. Les chiffres de l'emploi d'octobre pourraient être les premiers à être publiés, l'accent étant mis sur la question de savoir s'ils confirment les enquêtes privées qui ont montré un ralentissement du marché de l'emploi.

"Nous attendons que le brouillard des données se dissipe, mais la seule chose que nous pouvons dire à partir des données de PriceStats est que l'inflation est en train de s'inverser, de sorte que tout se jouera sur les données relatives à l'emploi, qui seront le moteur du sentiment de risque", a déclaré Michael Metcalfe de State Street Global Markets.

UN YEN ÉCRASÉ

Il y a eu de l'action en Asie pendant la nuit, y compris sur les marchés des devises où le yen japonais a été soumis à une nouvelle pression après que le nouveau premier ministre a demandé à la banque centrale de ralentir les augmentations de taux d'intérêt.

Le yen a atteint un niveau record de 179,49 pour un euro et s'est rapproché d'un creux de neuf mois par rapport au dollar à 154,92.

Ceci malgré le fait que le ministre des finances du pays ait rappelé aux traders, la veille que le gouvernement surveillait de près la monnaie .

Le Nikkei a clôturé en hausse de 0,4% et le Topix a atteint son plus haut niveau historique, les investisseurs ayant délaissé les sociétés d'intelligence artificielle les plus dynamiques pour s'exposer à d'autres secteurs de l'économie.

"La question de savoir si la BoJ va resserrer ses taux d'ici la fin de l'année est toujours d'actualité. Notre tendance est qu'elle le fera, mais il y a un fort sentiment de marché qui s'avère difficile à briser que les paramètres politiques encourageront un yen plus faible," a ajouté Metcalfe de State Street.

Ailleurs, l'or s'est accroché à ses gains récents et s'est négocié au-dessus de 4 200 dollars, tandis que les obligations d'État de référence sont restées largement calmes , le rendement à 10 ans des États-Unis s'établissant à 4,09 % et celui de l'Allemagne (DE10YT=RR) à 2,65 %.

MARCHÉ PÉTROLIER

Le Hang Seng de Hong Kong a légèrement reculé par rapport à son plus haut d'un mois et le Shanghai Composite a progressé de 1% avant les données sur le crédit et les ventes au détail attendues plus tard dans la semaine.

A Wall Street, l'indice Dow Jones a atteint un record dans la nuit tandis que le Nasdaq a reculé.

A Londres, l'indice FTSE 100 CURRENCYCOM:UK100, à forte composante minière, a légèrement baissé jeudi après avoir atteint un record historique la veille. Les valeurs technologiques européennes (.SX8P) ont mené les gains sectoriels, cependant, tandis qu'ASML et Infineon ont montré des signes de récupération après les pertes importantes subies la semaine dernière.

Ailleurs dans les échanges de devises, la livre sterling a brièvement touché un plus bas après que les données ont montré que son économie a à peine progressé au troisième trimestre, tandis que le dollar australien a progressé après qu'une hausse des chiffres de l'emploi a renforcé l'idée que le cycle de réduction des taux d'intérêt dans ce pays pourrait avoir atteint son terme.

Les contrats à terme sur le pétrole Brent sont tombés à 62,42 dollars le baril, leur plus bas niveau depuis trois semaines, après que l'OPEP a modifié ses projections pour prévoir un léger excédent par rapport à la demande sur le marché mondial du pétrole en 2026. Ils avaient chuté de 3,8% un jour plus tôt.

"La faiblesse récente du prix () semble être due à la révision par l'OPEP de l'équilibre entre l'offre et la demande en 2026 dans son rapport mensuel, qui confirme que le groupe reconnaît désormais la possibilité d'une surabondance de l'offre en 2026 ", a déclaré Suvro Sarkar, chef de l'équipe du secteur de l'énergie de la DBS Bank.

Doutes sur la valorisation des valeurs technologiques, craintes de correction des marchés d'actions, fermeture prolongée de l'administration américaine: les investisseurs auront matière à réfléchir dans les jours à venir.

Une série de données macroéconomiques sur la Chine et les spéculations sur les mesures prévues dans le budget britannique pour l'année prochaine devraient aussi animer les échanges.

Tour d'horizon des perspectives de marchés dans les prochains jours:

1/ DOUTES SUR LA "TECH"

L'optimisme autour de l'essor de l'intelligence artificielle (IA) a propulsé les indices actions américains à des plus hauts historiques mais les investisseurs s'inquiètent de plus en plus du niveau des dépenses massives de la "Big Tech" dans l'IA, se demandant notamment si les rendements seront bien au rendez-vous.

L'enthousiasme pour l'IA générative a suscité des comparaisons avec la bulle Internet, les investisseurs ayant déversé des milliards dans les entreprises technologiques en raison de la flambée des valorisations et des attentes d'une croissance transformatrice.

Certains analystes estiment toutefois que le boom actuel de l'IA diffère de l'ère Internet, car les principales entreprises qui en sont à l'origine s'appuient sur des bénéfices solides et des performances commerciales tangibles.

Reste que les doutes persistent: l'indice technologique Nasdaq a accusé la semaine dernière son plus fort repli hebdomadaire (-3,09%) depuis avril et les remous provoqués par l'annonce de l'offensive douanière du président américain Donald Trump.

Les directeurs généraux des banques américaines Morgan Stanley et Goldman Sachs ont tous deux averti cette semaine du risque d'une correction sur les marchés d'actions.

2/ RETOUR À LA NORMALE ?

La fin de la pénurie de données officielles sur l'économie américaine serait une excellente nouvelle pour les marchés alors que les démocrates et les républicains de la Chambre des représentants semblent chercher une sortie de crise à la plus longue fermeture de l'administration fédérale en date.

Dimanche soir, le Sénat américain a approuvé lors d'un vote de procédure que soit soumis au vote de la chambre haute du Congrès un texte amendé de financement de l'administration fédérale jusqu'au 30 janvier 2026, franchissant une première étape vers une sortie du "shutdown".

Si le Sénat venait effectivement à voter en faveur de ce texte, celui-ci sera ensuite soumis à la Chambre des représentants avant, le cas échéant, d'être envoyé au président Donald Trump pour promulgation - un processus qui pourrait prendre plusieurs jours.

Mais même en cas d'accord, un retour immédiat à la normale du calendrier des publications macroéconomiques pourrait prendre du temps car les données doivent encore être collectées et reprogrammées, ce qui signifie qu'il est peu probable que les chiffres de l'inflation initialement prévus pour jeudi soient publiés.

3/ DES DONNÉES PEU ENCOURAGEANTES

La trêve commerciale sino-américaine semble avoir apaisé, au moins temporairement, les tensions commerciales, ce qui permet aux investisseurs de se concentrer sur les données afin d'obtenir des indices sur l'état de santé de la deuxième économie mondiale à l'approche de la fin de l'année.

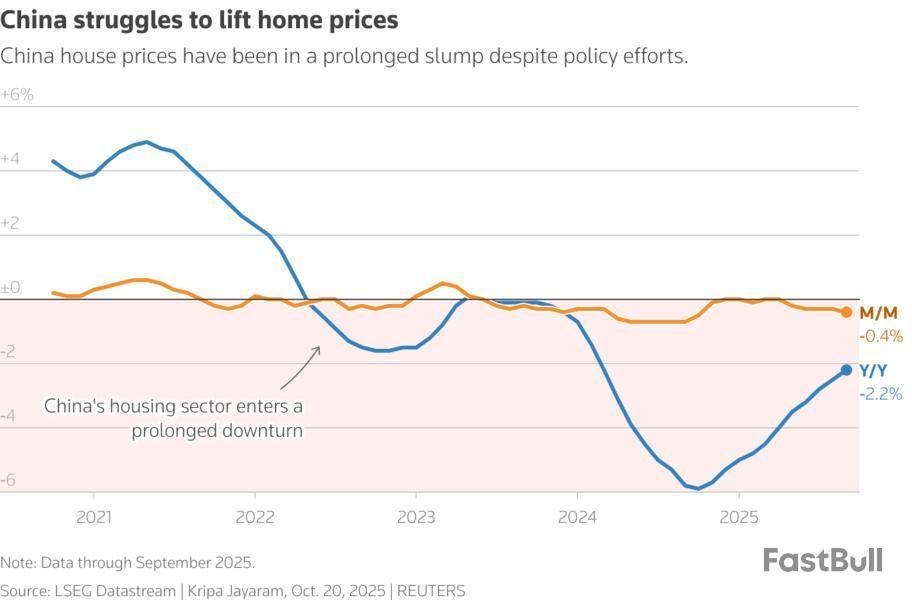

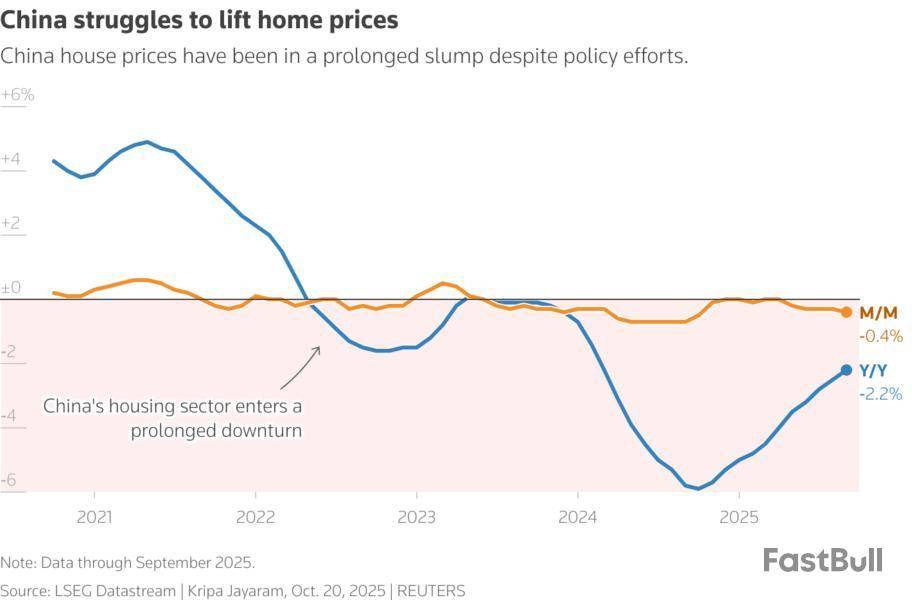

Alors que le gouvernement chinois intensifie ses efforts pour freiner la surcapacité et la concurrence féroce entre les entreprises, la déflation des prix à la production s'est atténuée en octobre et les prix à la consommation sont repassés en territoire positif.

Malgré cette amélioration, les analystes préviennent que les pressions déflationnistes ne sont pas encore terminées et que le gouvernement pourrait devoir mettre en œuvre des mesures supplémentaires pour stimuler la demande.

Le mois dernier, les exportations de la Chine ont décliné de manière inattendue alors que la demande s'est estompée après avoir connu pendant plusieurs mois une accélération provoquée par la perspective d'importantes surtaxes douanières américaines.

Les prix immobiliers et les ventes au détail, parmi les nombreuses données qui seront publiées vendredi, ne devraient pas non plus changer les perspectives moroses.

Les marchés se montrent toutefois moins sensibles à la série de données économiques faibles en provenance de Pékin, et les actions continuent de progresser, soutenues par les efforts du pays pour atteindre une plus grande autonomie technologique et moderniser son système industriel.

4/ UN CHAMP DE MINES TRÈS BRITANNIQUE

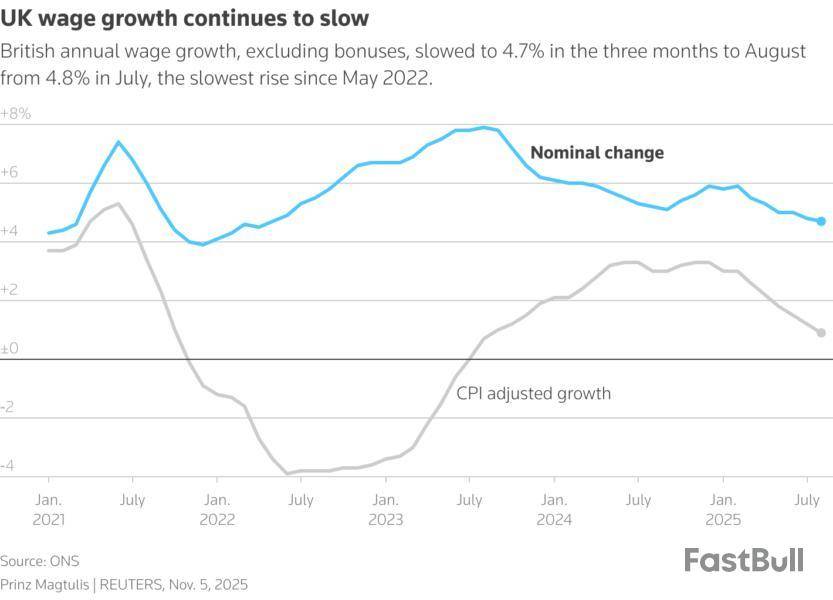

Les investisseurs britanniques se préparent à une baisse des taux d'intérêt de la Banque d'Angleterre (BoE) en décembre après la pause annoncée ce mois-ci, mais ils devront d'abord analyser une grande quantité de données et prendre connaissance du projet de budget de la ministre des Finances, Rachel Reeves, prévu le 26 novembre.

Rachel Reeves a ouvert mardi la voie à des augmentations d'impôts, ajoutant qu'elle ferait les choix "nécessaires" pour réduire la dette et stimuler la croissance économique.

La livre sterling est à son plus bas niveau depuis 2023 par rapport à l'euro et à son plus bas niveau depuis avril par rapport au dollar .

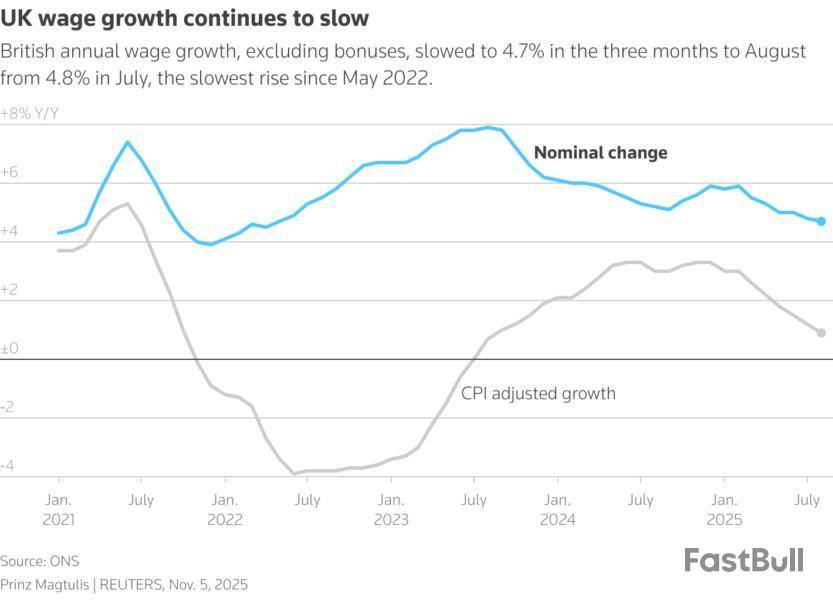

Les chiffres prévus dans les jours à venir concernent les prix à la consommation, la croissance des salaires et le produit intérieur brut (PIB), et pourraient donner le ton au marchés britanniques avant la présentation de ce budget clé.

Les données sur la balance commerciale pourraient à leur tour indiquer dans quelle mesure les droits de douane de Donald Trump ont affecté la "relation spéciale" entre le Royaume-Uni et les États-Unis.

Doutes sur la valorisation des valeurs technologiques, craintes de correction des marchés d'actions, fermeture prolongée de l'administration américaine: les investisseurs auront matière à réfléchir dans les jours à venir.

Une série de données macroéconomiques sur la Chine et les spéculations sur les mesures prévues dans le budget britannique pour l'année prochaine devraient aussi animer les échanges.

Tour d'horizon des perspectives de marchés dans les prochains jours:

1/ DOUTES SUR LA "TECH"

L'optimisme autour de l'essor de l'intelligence artificielle (IA) a propulsé les indices actions américains à des plus hauts historiques mais les investisseurs s'inquiètent de plus en plus du niveau des dépenses massives de la "Big Tech" dans l'IA, se demandant notamment si les rendements seront bien au rendez-vous.

L'enthousiasme pour l'IA générative a suscité des comparaisons avec la bulle Internet, les investisseurs ayant déversé des milliards dans les entreprises technologiques en raison de la flambée des valorisations et des attentes d'une croissance transformatrice.

Certains analystes estiment toutefois que le boom actuel de l'IA diffère de l'ère Internet, car les principales entreprises qui en sont à l'origine s'appuient sur des bénéfices solides et des performances commerciales tangibles.

Reste que les doutes persistent: l'indice technologique Nasdaq est en passe d'accuser son plus fort repli hebdomadaire depuis avril et les remous provoqués par l'annonce de l'offensive douanière du président américain Donald Trump.

Les directeurs généraux des banques américaines Morgan Stanley et Goldman Sachs ont tous deux averti cette semaine du risque d'une correction sur les marchés d'actions.

2/ RETOUR À LA NORMALE ?

La fin de la pénurie de données officielles sur l'économie américaine serait une excellente nouvelle pour les marchés alors que les démocrates et les républicains de la Chambre des représentants semblent chercher une sortie de crise à la plus longue fermeture de l'administration fédérale en date.

Mais un accord pour le retour des fonctionnaires fédéraux actuellement en congé forcé n'entraînerait pas un retour immédiat à la normale du calendrier des publications macroéconomiques, car les données doivent encore être collectées et reprogrammées, ce qui signifie qu'il est peu probable que les chiffres de l'inflation initialement prévus pour jeudi soient publiés.

L'impact sur les négociations en cours des victoires du camp démocrate aux récentes élections reste incertain.

3/ DES DONNÉES PEU ENCOURAGEANTES

La trêve commerciale sino-américaine semble avoir apaisé, au moins temporairement, les tensions commerciales, ce qui permet aux investisseurs de se concentrer sur les données afin d'obtenir des indices sur l'état de santé de la deuxième économie mondiale à l'approche de la fin de l'année.

Les chiffres des prix à la consommation et à la production attendus dimanche devraient révéler des pressions déflationnistes persistantes, les responsables chinois s'étant abstenus de mettre en oeuvre des mesures de relance d'ampleur pour soutenir une économie en difficulté.

Les exportations de la Chine ont décliné de manière inattendue en octobre alors que la demande s'est estompée après avoir connu pendant plusieurs mois une accélération provoquée par la perspective d'importantes surtaxes douanières américaines, montrent les données publiés vendredi.

Les prix immobiliers et les ventes au détail, parmi les nombreuses données qui seront publiées vendredi prochain, ne devraient pas non plus changer les perspectives moroses.

Les marchés se montrent toutefois moins sensibles à la série de données économiques faibles en provenance de Pékin, et les actions continuent de progresser, soutenues par les efforts du pays pour atteindre une plus grande autonomie technologique et moderniser son système industriel.

4/ UN CHAMP DE MINES TRÈS BRITANNIQUE

Les investisseurs britanniques se préparent à une baisse des taux d'intérêt de la Banque d'Angleterre (BoE) en décembre après la pause annoncée ce mois-ci, mais ils devront d'abord analyser une grande quantité de données et prendre connaissance du projet de budget de la ministre des Finances, Rachel Reeves, prévu le 26 novembre.

Rachel Reeves a ouvert mardi la voie à des augmentations d'impôts, ajoutant qu'elle ferait les choix "nécessaires" pour réduire la dette et stimuler la croissance économique.

La livre sterling est à son plus bas niveau depuis 2023 par rapport à l'euro et à son plus bas niveau depuis avril par rapport au dollar .

Les chiffres prévus dans les jours à venir concernent les prix à la consommation, la croissance des salaires et le produit intérieur brut (PIB), et pourraient donner le ton au marchés britanniques avant la présentation de ce budget clé.

Les données sur la balance commerciale pourraient à leur tour indiquer dans quelle mesure les droits de douane de Donald Trump ont affecté la "relation spéciale" entre le Royaume-Uni et les États-Unis.

par Claude Chendjou

Les Bourses européennes ont terminé dans le rouge jeudi et Wall Street était également en baisse à mi-séance, les valeurs technologiques subissant de nouvelles pressions à la vente, tandis que les inquiétudes liées aux droits de douane américains et l'incertitude quant à l'état de santé de l'économie incitent les investisseurs à la prudence.

À Paris, le CAC 40 a fini sur une perte de 1,36% à 7.964,77 points. Le Footsie britannique CURRENCYCOM:UK100 a reculé de 0,42% et le Dax allemand a reflué de 1,27%.

L'indice EuroStoxx 50 a perdu 1%, le FTSEurofirst 300 0,68% et le Stoxx 600 0,72%, ce dernier indice étant tiré vers le bas principalement par le secteur de l'industrie et celui des nouvelles technologies.

Au moment de la clôture en Europe, le Dow Jones recule de 1,05%, le Standard & Poor's 500 de 1,17% et le Nasdaq de 1,87% avec un repli de 1,78% du compartiment technologique et de 2,48% de celui des semi-conducteurs .

Après le rebond de mercredi, la plupart des valeurs technologiques sont reparties à la baisse jeudi, leurs valorisations étant jugées excessives alors que Goldman Sachs et Morgan Stanley ont récemment mis en garde contre une éventuelle correction boursière.

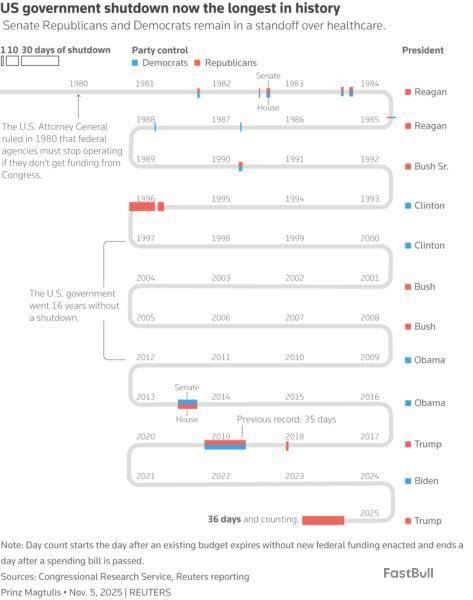

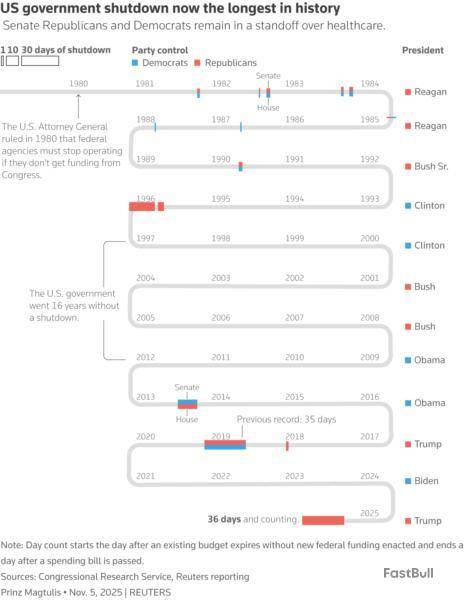

La paralysie actuelle de l'administration fédérale américaine, la plus longue de l'histoire, n'incite guère à la prise de risque, Washington ayant notamment prévenu que le trafic aérien allait être réduit de 10% à compter de vendredi avec la poursuite du "shutdown", entré dans son 37e jour.

Concernant les droits de douane, les juges de la Cour suprême des Etats-Unis ont émis des doutes mercredi sur leur légalité, ce qui pourrait avoir des implications pour l'économie mondiale, la suite du programme de Donald Trump et les décisions de la Réserve fédérale américaine (Fed).

"L'incertitude plane quant à la décision de la Fed le mois prochain, quant à l'évolution des droits de douane, et avec la paralysie du gouvernement (…) les marchés sont un peu prudents en ce moment", résume Dennis Dick, chef stratège chez Stock Trader Network.

"Ces deux derniers mois ont été excellents pour le marché et une petite phase de correction est justifiée", a-t-il ajouté.

Signe de la défiance du marché, l'indice de la volatilité à Wall Street VIX a bondi de 11% à plus de 20 points, tandis que son équivalent sur l'EuroStoxx 50 (.V2TX) a fini sur une hausse de 8,2%, proche également des 20 points.

Parallèlement, l'or , actif refuge, est repassé au-dessus des 4.000 dollars l'once.

VALEURS EN EUROPE

Legrand a chuté de 12,19% après avoir fait état d'un chiffre d'affaires et d'une marge opérationnelle pour les neuf premiers mois de l'année inférieurs aux attentes des analystes. Dans son sillage, Schneider Electric et Siemens Energy ont perdu respectivement 2,93% et 2,47%.

Worldline a plongé de 9,25% à la suite de l'annonce par le groupe d'une augmentation de capital de 500 millions d'euros.

Air France-KLM a dévissé de 14,85% après avoir manqué les attentes sur le résultat opérationnel trimestriel.

ArcelorMittal , a en revanche pris 2,43%, l'Ebitda du groupe ayant dépassé les attentes au troisième trimestre.

SES a dégringolé de 17,44% après l'annonce par l'opérateur de satellites d'une prévision de chiffre d'affaires annuel inférieure aux attentes.

Diageo , qui a abaissé ses prévisions pour 2026 sur fond de ralentissement de la demande en Amérique du Nord et en Chine, a cédé 6,53%.

Zalando a bondi de 6,58% à la faveur d'une forte hausse du volume brut de ses marchandises au troisième trimestre, avec notamment l'acquisition d'About You.

Commerzbank a reculé de 2% après l'annonce par la banque allemande d'une baisse surprise de son bénéfice net trimestriel.

Deutsche Börse a reflué de 4,14% après l'annonce par la Commission européenne de l'ouverture d'une enquête contre l'opérateur boursier pour entente présumée.

Moller-Maersk a fini sur un repli de 5,34% après avoir averti que la baisse des taux de fret devrait entraîner des pertes dans son activité de conteneurs maritimes sur le trimestre en cours.

LES INDICATEURS DU JOUR

Les ventes au détail dans la zone euro ont diminué contre toute attente sur un mois en septembre, de 0,1%, selon les données d'Eurostat

La production industrielle allemande a augmenté de 1,3% en septembre par rapport au mois précédent, moins que prévu, selon l'Office fédéral de la statistique.

CHANGES

Le dollar recule jeudi de 0,39% face à un panier de devises de référence , pour la deuxième séance consécutive, alors que des statistiques d'organismes privés comme Challenger montrent une faiblesse du marché du travail aux Etats-Unis, renforçant la perspective d'une nouvelle baisse des taux de la Fed d'ici la fin de l'année.

Les opérateurs estiment désormais à 69% la probabilité d'une réduction de 25 points des taux en décembre, contre une probabilité de 62% la veille, selon CME FedWatch. Ce chiffre reste toutefois nettement inférieur à la probabilité de 98% anticipée fin octobre.

L'euro avance de 0,38%, à 1,1535 dollar alors que le vice-président de la Banque centrale européenne (BCE), Luis de Guindos, s'est déclaré jeudi satisfait du niveau actuel des taux directeurs.

La livre sterling s'échange à 1,3107 dollar, en hausse de 0,43%, après avoir atteint mercredi un plus bas de sept mois, à 1,3011 dollar. La monnaie britannique rebondit après la décision de la Banque d'Angleterre (BoE) de maintenir ses taux à leur niveau actuel à l'issue d'un vote serré.

La couronne norvégienne s'est appréciée de 0,2% face à l'euro à 11,76 après la décision de la Banque de Norvège de maintenir son principal taux directeur à 4,0%.

TAUX

Dans le sillage du billet vert, le rendement des bons du Trésor américain à dix ans se replie de 7,6 points de base, à 4,0812%.

Cette baisse s'explique par les inquiétudes sur l'affaiblissement du marché du travail aux Etats-Unis, ainsi que de la perspective d'une incertitude économique accrue liée au "shutdown" et aux interrogations sur les droits de douane.

Le rendement du Bund allemand à dix ans (DE10YT=RR) a cédé en clôture 1,6 point de base, à 2,6569%, revenant d'un sommet de quatre semaines, dans le sillage de la tendance observée sur les Treasuries américains.

PÉTROLE

Le marché pétrolier recule jeudi en raison de craintes d'une offre excédentaire: le Brent reflue de 0,68% à 63,09 dollars le baril et le brut léger américain (West Texas Intermediate, WTI) décline de 0,86% à 59,09 dollars .

A SUIVRE VENDREDI :

par Amanda Cooper et Dhara Ranasinghe

La livre sterling et les rendements souverains britanniques reculent mardi, la ministre des Finances Rachel Reeves ayant déclaré vouloir présenter le 26 novembre un budget dans lequel elle ferait les choix "nécessaires" pour réduire la dette et stimuler la croissance économique, à deux jours de la décision de politique monétaire de la Banque d'Angleterre (BoE).

"Dans mes décisions concernant la fiscalité et les dépenses publiques, je ferai le nécessaire pour protéger les familles contre l'inflation et les taux d'intérêt élevés (…) pour protéger nos services publics d'un retour à l'austérité", a-t-elle déclaré lors d'une conférence de presse, une intervention rarissime à l'approche de la présentation du budget.

Rachel Reeves, qui a laissé entendre que des hausses d'impôts pourraient être envisagées, souligne également que son engagement envers ses objectifs budgétaires est "inébranlable", même si les taux d'intérêt élevés et des années de sous-investissement continuent de limiter les dépenses publiques.

Sur le marché des changes, vers 10h00 GMT, la livre sterling baisse de 0,55% à 1,3068 dollar, contre 1,3110 dollar avant le discours de Rachel Reeves. La monnaie britannique a enregistré en octobre sa plus mauvaise performance mensuelle par rapport au dollar depuis juillet. L'euro , qui a atteint la semaine dernière son plus haut niveau depuis deux ans et demi par rapport à la livre, prend 0,48%, à 0,8807.

Rachel Reeves a noté que la Grande-Bretagne était confrontée à des défis croissants depuis la présentation l'an dernier du premier budget du nouveau gouvernement travailliste alors que les interrogations se multiplient sur les impôts qu'elle devrait relever.

"Elle (Rachel Reeves) justifie les décisions difficiles qui seront prises dans le budget (...) Nous allons avoir des impôts plus élevés", anticipe Kit Juckes, responsable de la stratégie changes chez Société Générale.

Sur le marché obligataire, le rendement du Gilt à dix ans (GB10YT=RR) baisse de 3,4 points de base, après avoir perdu jusqu'à six points, pour tomber à 4,379%. Le rendement du Gilt à 30 ans (GB30YT=RR), pour sa part, a chuté à 5,146%, son niveau le plus bas depuis le 7 avril, période pendant laquelle les marchés financiers avaient été secoués par l'annonce par le président américain Donald Trump de vastes droits de douane dans le monde.

Les nouvelles turbulences sur les changes et l'obligataire en Grande-Bretagne interviennent alors que la BoE doit se réunir jeudi. Un statu quo sur les taux de la BoE est anticipé par les économistes, mais une surprise ne peut être écartée.

Jusqu'à la fin du mois d'octobre, les marchés monétaires estimaient que la BoE ne baisserait pas ses taux avant au moins le printemps. Mais avec les signes d'un ralentissement de certaines pressions inflationnistes et les attentes sur le budget, la probabilité d'un assouplissement monétaire jeudi est désormais de 50%.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Marque blanche

API de données

Plug-ins Web

Créateur d'affiches

Programme d'affiliation

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire