Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

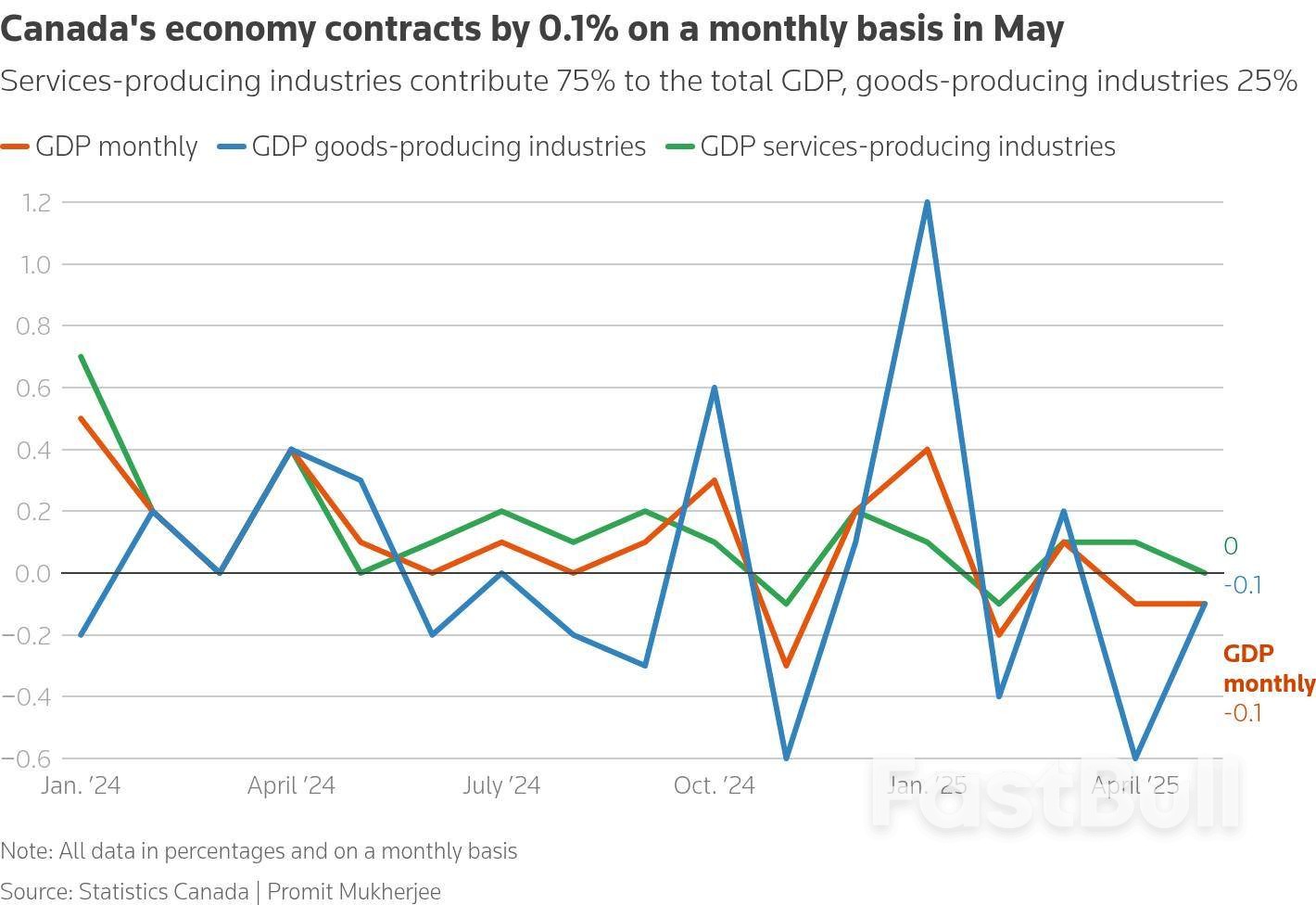

Le produit intérieur brut du Canada a diminué de 0,1 % en mai sur une base mensuelle, comme prévu, mais il devrait regagner le terrain perdu en juin, alors que certains secteurs rebondissent, selon les données publiées jeudi.

Le produit intérieur brut du Canada a diminué de 0,1 % en mai sur une base mensuelle, comme prévu, mais il devrait regagner le terrain perdu en juin, alors que certains secteurs rebondissent, selon les données publiées jeudi.

Une estimation avancée montre que le PIB devrait avoir augmenté de 0,1 % en juin et, sur une base annualisée, il pourrait également afficher une croissance de 0,1 % pour le deuxième trimestre, a déclaré Statistique Canada.

Cela contraste avec l’attente plus largement répandue d’une contraction au deuxième trimestre, et pourrait changer lorsque les chiffres définitifs de juin seront publiés le mois prochain.

En mai, le secteur du commerce de détail a été le plus touché par la croissance, avec une contraction de 1,2 %, a indiqué Statistique Canada, ajoutant que l'activité dans sept sous-secteurs sur douze a diminué.

Le commerce de détail fait partie des grands secteurs de services, qui contribuent jusqu'à 75 % du PIB total. Globalement, la production du secteur des services est restée stable en mai, la baisse du commerce de détail ayant été compensée par l'immobilier et les transports.

Parmi les industries productrices de biens, qui représentent 25 % du PIB, le secteur de l’extraction minière, des carrières et du pétrole et du gaz a été le principal retardataire, avec une activité en baisse de 1 % au cours du mois.

Le secteur manufacturier a progressé de 0,7 % sur une base mensuelle, après une baisse de 1,8 % en avril, en grande partie en raison d'une accumulation plus élevée des stocks, a indiqué l'agence statistique.

Le PIB du Canada a progressé de 2,2 % en rythme annualisé au premier trimestre, les exportateurs ayant accru leurs ventes aux États-Unis pour éviter une avalanche de droits de douane. Cependant, l'entrée en vigueur de ces droits en mars a pénalisé les exportations et la production industrielle.

La Banque du Canada, après avoir annoncé mercredi qu'elle maintiendrait ses taux à 2,75 %, a déclaré qu'elle s'attendait à ce que l'économie se contracte de 1,5 % au deuxième trimestre en raison d'une baisse de 25 % des exportations.

Les prévisions de Statistique Canada, qui tablent sur une croissance même faible au deuxième trimestre, pourraient éliminer toute incitation à une baisse des taux en septembre, même si les données sur l'inflation et la croissance de l'emploi avant la prochaine réunion de la Banque du Canada seront cruciales.

Les économistes ont exprimé des doutes sur une croissance potentielle au deuxième trimestre, car les données sont calculées sur la base des dépenses et des revenus des personnes, contrairement au PIB mensuel qui est basé sur la production industrielle.

« Nous devrons attendre la publication du PIB trimestriel du mois prochain pour savoir si l'économie dépasse réellement les attentes de la Banque », a écrit Andrew Grantham, économiste principal chez CIBC Capital Markets, dans une note.

Royce Mendes, responsable de la stratégie macroéconomique du Mouvement Desjardins, a souligné qu'il existait une incertitude persistante concernant la politique commerciale et les vents contraires intérieurs, qui continueront de peser sur l'activité, forçant la banque centrale à recommencer à réduire ses taux d'ici septembre.

Les marchés monétaires tablent sur une probabilité d'environ 89 % que la Banque du Canada maintienne ses taux le 17 septembre, soit trois points de pourcentage de plus qu'avant la publication des données du PIB.

Le dollar canadien a chuté de 0,11% à 1,3842 pour un dollar américain, soit 72,24 cents américains.

Les États-Unis et le Canada sont actuellement engagés dans des négociations pour conclure un accord commercial d’ici vendredi dans le but de réduire les tarifs douaniers, mais les négociateurs ont admis que cela pourrait ne pas se produire avant la date limite.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire