Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

par Marc Jones

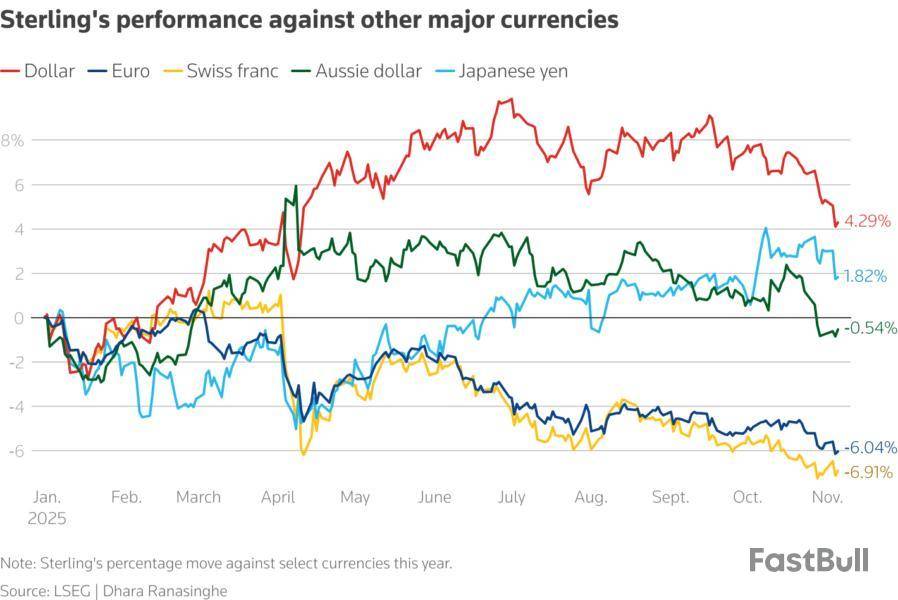

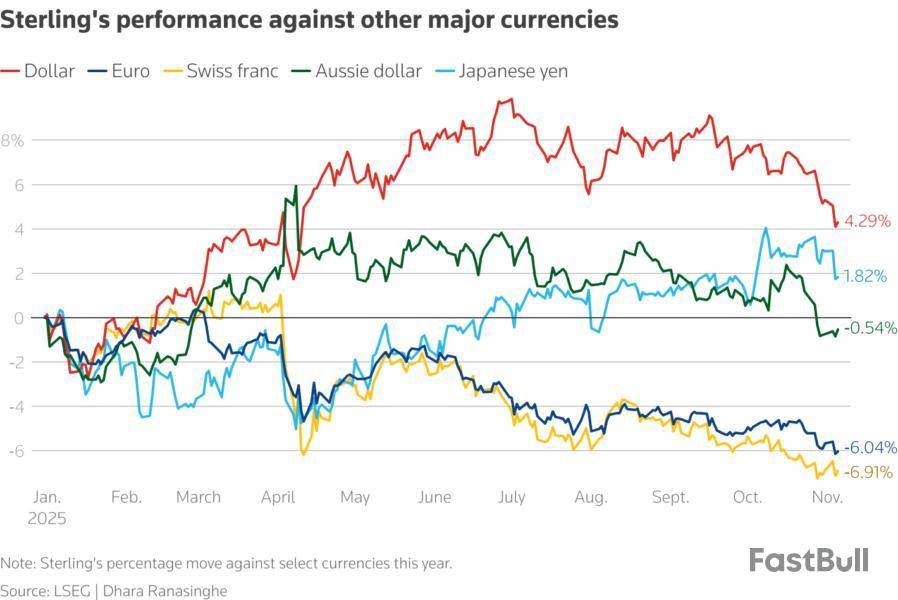

Les actions européennes ont glissé jeudi, après s'être découplées de l'Asie et de Wall Street cette semaine, tandis que la livre s'est éloignée d'un plus bas de 7 mois, la Banque d'Angleterre ayant opté pour le maintien de ses taux d'intérêt avant le budget britannique.

Les principaux marchés asiatiques ont enregistré de solides gains au cours de la nuit, après les fortes baisses des valeurs technologiques en début de semaine, mais en Europe et dans les échanges pré-marché aux Etats-Unis, ces mêmes inquiétudes refaisaient déjà surface.

L 'indice paneuropéen STOXX 600 a perdu un modeste 0,2%, mais la société française d'équipement de centres de données Legrand a vu ses actions plonger de près de 12% en révélant à quel point les tarifs douaniers américains s'avèrent douloureux.

Wall Street s'attendait également à un nouveau départ en demi-teinte, les actions du géant des puces électroniques Qualcomm ayant chuté de plus de 2 % après un avertissement indiquant que ses puces pourraient ne plus être aussi dominantes dans les gadgets Samsung à l'avenir que ce à quoi il était habitué.

Sur le marché des devises, le dollar s 'est éloigné du plus haut de plus de 6 mois qu 'il avait atteint après des données américaines positives mercredi et alors que les traders digéraient les principales affaires de la journée - la décision de taux de la BoE et celle de la Norvège.

En prévision de ce qui devrait être des augmentations d'impôts au Royaume-Uni dans le budget de la chancelière Rachel Reeves plus tard ce mois-ci, mais aussi conscient du taux d'inflation global encore élevé de la Grande-Bretagne, le Comité de politique monétaire de la BoE, composé de neuf membres, a voté 5-4 pour maintenir le taux d'escompte de référence de la banque centrale à 4,0 %

Cette marge très étroite a permis de maintenir intactes les attentes d'une baisse avant la fin de l'année. Cela a également permis à la livre sterling d 'augmenter de 0,3 % sur la journée à 1,3090 $, après avoir chuté à un plus bas de7 mois de 1,3011 $ mercredi. 0#GBPIRPR

"Je pense que de toutes les banques centrales du G7, la Banque d'Angleterre est dans la position la plus délicate", a déclaré Rushabh Amin, gestionnaire de portefeuille multi-actifs chez Allspring, qui s'attendait à ce que la BoE s'abstienne de réduire ses taux avant le budget du 26 novembre.

"Nous sommes un peu sous-pondérés (sur la livre sterling) dans le budget", a-t-il ajouté, bien que cela puisse être réajusté dans les semaines à venir. "Je pense que l'hypothèse de base est simplement une volatilité plus élevée.""

MOUVEMENTS SUR LE MARCHÉ OBLIGATAIRE

Sur les marchés obligataires, les rendements des gilts (GB10YT=RR) - l'indicateur des coûts d'emprunt du gouvernement britannique - ont légèrement baissé à 4,47%, tandis que ceux des bunds allemands étaient également en baisse par rapport à un plus haut de 4 semaines à 2,67%.

Les rendements du Trésor américain sont restés stables au cours de la nuit, les traders continuant à réduire les paris sur une réduction des taux de la Réserve fédérale le mois prochain, ce qui a poussé le dollar à un pic de cinq mois au cours des derniers jours.

Les données de mercredi ont montré que l'activité du secteur des services américain a augmenté pour atteindre un plus haut de huit mois en octobre, les nouvelles commandes ayant augmenté de façon solide, tandis que les emplois privés ont augmenté de 42 000 le mois dernier, dépassant les attentes.

"Nous ne sommes pas trop inquiets pour le marché de l'emploi", a déclaré Keiko Kondo, responsable des investissements multi-actifs pour l'Asie chez Schroders.

"Le marché est tendu, les entreprises investissent probablement davantage dans la technologie, n'embauchent pas nécessairement plus de personnel, mais n'en licencient pas non plus. La façon dont l'économie et le marché du travail fonctionnent est donc probablement en train de changer quelque peu.""

REGARD SUR LES MARCHÉS À TERME

Les investisseurs restent concentrés sur les valorisations tendues, la fermeture du gouvernement américain, les décisions juridiques concernant les tarifs douaniers et la série de résultats des entreprises.

Sur le front des tarifs douaniers, les juges de la Cour suprême des États-Unis ont soulevé des doutes mercredi sur la légalité des tarifs douaniers du président Donald Trump, dans une affaire qui a des implications pour l'économie mondiale et qui constitue un test majeur des pouvoirs de Donald Trump.

La chute du prix de l'action Qualcomm de jeudi intervient quelques jours après que le S&P 500 et le Nasdaq ont enregistré mardi leur plus forte baisse intrajournalière depuis près d'un mois, après que les traders ont été effrayés par divers avertissements concernant un repli probable du marché.

La nuit dernière, l'Asie a vu le Nikkei du Japon rebondir de 1,4% après avoir chuté de 2,5% mercredi, suite à la chute de Wall Street en fin de journée mardi.

Le Hang Seng de Hong Kong a augmenté de 2,1%. Le Kospi de Corée du Sud a également bondi de plus de 2 % après l'ouverture, mais a ensuite perdu de sa vigueur pour terminer avec une hausse plus modeste de 0,8 %, après avoir chuté de 2,85 % au cours de la séance précédente.

En Chine, l'indice boursier de référence de Shanghai a regagné le niveau psychologiquement important de 4 000, l'optimisme sur l'autosuffisance technologique ayant stimulé les actions liées aux semi-conducteurs et à l'intelligence artificielle.

"Nous voyons le potentiel d'élargissement de cette reprise", a déclaré Daniel Blake, stratège en actions pour l'Asie et les marchés émergents chez Morgan Stanley, en faisant référence à la reprise des marchés chinois qui a été menée par les entreprises technologiques.

Rushabh Amin, d'Allspring, a toutefois déclaré qu'il s'agissait de l'un des marchés sur lesquels la société envisageait de prendre des bénéfices à la suite de la reprise de cette année.

Le rendement du Trésor américain à 10 ans était à 4,1473%, après avoir augmenté de près de sept points de base au cours de la session précédente, tandis que le rendement à deux ans (US2YT=RR) s'élevait à 3,6213%.

Les données économiques américaines positives de mercredi ont conduit les traders à estimer à 61% la probabilité d'une réduction de la Fed en décembre, contre 70% en début de semaine. (0#USDIRPR)

Face au yen , le dollar était en baisse de 0,3% dans les échanges européens à 153,70. L' euro était en hausse de 0,2% à 1,1515 $ tandis que la couronne norvégienne a augmenté à la fois contre le dollar et l'euro après que sa banque centrale ait également maintenu ses taux d'intérêt.

Dans les matières premières, les prix du pétrole ont légèrement augmenté, les contrats à terme sur le pétrole Brent ont augmenté de 0,6% à 63,95 $ le baril tandis que l'or a augmenté de 0,7%, repassant au-dessus de 4 000 $ l'once.

"Les chances d'une réduction des taux d'intérêt de la Fed en décembre s'éloignent de plus en plus vers le sud", a déclaré Jose Torres, économiste principal chez Interactive Brokers.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire