Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Comptes de Signaux pour Membres

Tous les Comptes de Signaux

All Contests

U.S. Stocks hebdomadaires de pétrole raffiné API

U.S. Stocks hebdomadaires de pétrole raffiné APIA:--

F: --

P: --

Corée du Sud Taux de chômage (SA) (Novembre)

Corée du Sud Taux de chômage (SA) (Novembre)A:--

F: --

P: --

Japon Indice Reuters Tankan des entreprises non manufacturières (Décembre)

Japon Indice Reuters Tankan des entreprises non manufacturières (Décembre)A:--

F: --

P: --

Japon Indice manufacturier Reuters Tankan (Décembre)A:--

F: --

P: --

Japon PPI MoM (Novembre)A:--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales MoM (Novembre)A:--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales en glissement annuel (Novembre)A:--

F: --

P: --

Chine, Mainland CPI YoY (Novembre)

Chine, Mainland CPI YoY (Novembre)A:--

F: --

P: --

Chine, Mainland PPI YoY (Novembre)A:--

F: --

P: --

Chine, Mainland IPC MoM (Novembre)A:--

F: --

P: --

Indonésie Chiffre d'affaires des ventes de détail en glissement annuel (Octobre)

Indonésie Chiffre d'affaires des ventes de détail en glissement annuel (Octobre)A:--

F: --

P: --

Italie Production industrielle YoY (SA) (Octobre)

Italie Production industrielle YoY (SA) (Octobre)A:--

F: --

P: --

Italie Rendement moyen des adjudications de BOT à 12 mois RendementA:--

F: --

P: --

Le gouverneur de la BOE Bailey parle

Le gouverneur de la BOE Bailey parle La présidente de la BCE, Lagarde, prononce un discours

La présidente de la BCE, Lagarde, prononce un discours Afrique du Sud Chiffre d'affaires des ventes de détail en glissement annuel (Octobre)

Afrique du Sud Chiffre d'affaires des ventes de détail en glissement annuel (Octobre)A:--

F: --

P: --

Brésil Indice d'inflation IPCA en glissement annuel (Novembre)

Brésil Indice d'inflation IPCA en glissement annuel (Novembre)A:--

F: --

P: --

Brésil CPI YoY (Novembre)A:--

F: --

P: --

U.S. MBA Mortgage Application Activity Index WoWA:--

F: --

P: --

U.S. Indice du coût du travail QoQ (Troisième trimestre)A:--

F: --

P: --

Canada Taux cible au jour le jour

Canada Taux cible au jour le jourA:--

F: --

P: --

Rapport sur la politique monétaire de la BOC U.S. EIA hebdomadaire Gasoline Stocks VariationA:--

F: --

P: --

U.S. Demande hebdomadaire de brut de l'EIA projetée par la productionA:--

F: --

P: --

U.S. EIA hebdomadaire Cushing, Oklahoma Crude Oil Stocks VariationA:--

F: --

P: --

U.S. EIA hebdomadaire Crude Stocks VariationA:--

F: --

P: --

U.S. EIA - Importations hebdomadaires de pétrole brut ModificationsA:--

F: --

P: --

U.S. EIA - Variations hebdomadaires des stocks de mazout de chauffageA:--

F: --

P: --

U.S. Refinitiv IPSOS PCSI (Décembre)A:--

F: --

P: --

Chine, Mainland M1 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M0 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M2 Masse monétaire YoY (Novembre)--

F: --

P: --

République dominicaine CPI YoY (Novembre)

République dominicaine CPI YoY (Novembre)A:--

F: --

P: --

U.S. Projections du taux des fonds fédéraux à plus long terme (Quatrième trimestre)--

F: --

P: --

U.S. Projections du taux des fonds fédéraux - 1ère année (Quatrième trimestre)--

F: --

P: --

U.S. Projections du taux des fonds fédéraux - 2ème année (Quatrième trimestre)--

F: --

P: --

U.S. Taux plancher du FOMC (taux des prises en pension au jour le jour)--

F: --

P: --

U.S. Solde budgétaire (Novembre)--

F: --

P: --

U.S. Taux plafond du FOMC (ratio des réserves excédentaires)--

F: --

P: --

U.S. Taux effectif des réserves excédentaires--

F: --

P: --

U.S. Projections du taux des fonds fédéraux - actuel (Quatrième trimestre)--

F: --

P: --

U.S. Taux cible des fonds fédéraux--

F: --

P: --

U.S. Projections du taux des fonds fédéraux - 3e année (Quatrième trimestre)--

F: --

P: --

Déclaration du FOMC Conférence de presse du FOMC Brésil Taux d'intérêt Selic--

F: --

P: --

ROYAUME-UNI Indice RICS des prix de l'immobilier à 3 mois (Novembre)--

F: --

P: --

Australie Taux de participation à l'emploi (SA) (Novembre)

Australie Taux de participation à l'emploi (SA) (Novembre)--

F: --

P: --

Australie Emploi à temps plein (SA) (Novembre)--

F: --

P: --

Australie Taux de chômage (SA) (Novembre)--

F: --

P: --

Australie Taux de participation à l'emploi (SA) (Novembre)--

F: --

P: --

Turquie Chiffre d'affaires des ventes de détail en glissement annuel (Octobre)

Turquie Chiffre d'affaires des ventes de détail en glissement annuel (Octobre)--

F: --

P: --

Afrique du Sud Production minière YoY (Octobre)--

F: --

P: --

Afrique du Sud Production d'or YoY (Octobre)--

F: --

P: --

Italie Taux de chômage trimestriel (SA) (Troisième trimestre)--

F: --

P: --

Rapport de l'AIE sur le marché pétrolier Turquie Taux de repo sur une semaine

Rapport de l'AIE sur le marché pétrolier Turquie Taux de repo sur une semaine--

F: --

P: --

Afrique du Sud Refinitiv IPSOS PCSI (Décembre)--

F: --

P: --

Turquie Taux de prêt au jour le jour (O/N) (Décembre)--

F: --

P: --

Pas de données correspondantes

Graphiques Gratuit pour toujours

Chat F&Q avec des Experts Filtres Calendrier économique Données OutilFastBull VIP FonctionnalitésTendances du marché

Principaux indicateurs

Dernières vues

Dernières vues

Sujets d'actualité

Les meilleurs chroniqueurs

Dernière mise à jour

Marque blanche

API de données

Plug-ins Web

Programme d'affiliation

Tout voir

Pas de données

Après deux semaines de compétition acharnée, la saison 1 du concours de trading CFD FastBull 2025 s'est terminée avec succès le 22 juillet 2025. Nous avons eu une participation incroyable avec 7 199 traders du monde entier, tous démontrant leurs compétences et stratégies de trading exceptionnelles au sein de la communauté FastBull.

Les pourparlers de lundi visant à mettre fin aux combats les plus meurtriers depuis plus de dix ans entre les deux voisins d'Asie du Sud-Est sont organisés par la Malaisie, qui préside le bloc régional de l'ASEAN. Le Premier ministre cambodgien, Hun Manet, a déclaré que les pourparlers étaient co-organisés par les États-Unis et que la Chine y participerait également. La Thaïlande et le Cambodge s'accusent mutuellement d'avoir déclenché les hostilités la semaine dernière, puis de les avoir intensifiées. Lundi, des responsables des deux pays ont déclaré que des affrontements se poursuivaient le long de la frontière contestée avant les pourparlers qui se tiendront plus tard dans la journée.

« Nous n'avons pas confiance au Cambodge. Leurs actions jusqu'à présent témoignent d'un manque de sincérité dans la résolution du problème », a déclaré le Premier ministre thaïlandais par intérim, Phumtham Wechayachai, aux journalistes avant son départ pour Kuala Lumpur. « Le Cambodge a violé le droit international, mais tout le monde souhaite la paix. Personne ne souhaite voir des violences touchant les civils. »

Le Cambodge a fermement démenti les accusations thaïlandaises selon lesquelles il aurait tiré sur des cibles civiles, affirmant au contraire que la Thaïlande avait mis en danger des vies innocentes. Il a appelé la communauté internationale à condamner l'agression thaïlandaise à son encontre. « L'objectif de cette réunion est de parvenir à un cessez-le-feu immédiat, initié par le président Donald Trump et accepté par les Premiers ministres du Cambodge et de Thaïlande », a déclaré Hun Manet dans un message publié sur X avant son départ pour les négociations.

Phumtham Wechayachai et le ministre thaïlandais des Affaires étrangères Maris Sangiampongsa marchent après la conférence de presse à la base de l'escadre 6 de la Royal Thai Air Force avant leur départ pour la Malaisie pour des pourparlers de cessez-le-feu sur le conflit frontalier meurtrier entre la Thaïlande et le Cambodge qui s'est prolongé jusqu'à un cinquième jour, à Bangkok, Thaïlande, le 28 juillet 2025. REUTERS/Chalinee Thirasupa

Le Premier ministre par intérim de la Thaïlande, Phumtham Wechayachai, et le ministre thaïlandais des Affaires étrangères, Maris Sangiampongsa, marchent après la conférence de presse à la base de l'escadre 6 de la Royal Thai Air Force avant leur départ pour la Malaisie pour des pourparlers de cessez-le-feu sur le conflit frontalier meurtrier entre... Acheter des droits de licence, ouvre un nouvel onglet Lire la suiteLe secrétaire d'État américain Marco Rubio a déclaré que les responsables du département d'État aideraient les efforts de paix, après que le président Donald Trump ait déclaré plus tôt qu'il pensait que les deux dirigeants voulaient régler le conflit.

Les tensions entre la Thaïlande et le Cambodge se sont intensifiées depuis la mort d'un soldat cambodgien fin mai lors d'un bref accrochage. Les troupes frontalières des deux côtés ont été renforcées dans un contexte de crise diplomatique généralisée qui a conduit le fragile gouvernement de coalition thaïlandais au bord de l'effondrement. Le Premier ministre malaisien Anwar Ibrahim avait proposé des pourparlers de cessez-le-feu peu après que le conflit frontalier a dégénéré jeudi, et la Chine et les États-Unis ont également proposé leur participation aux négociations.

Anwar a déclaré qu'il s'attendait à présider les négociations après avoir été invité par les deux gouvernements à tenter de trouver un accord de paix, a rapporté dimanche l'agence de presse d'État Bernama. « Donc, je discute des paramètres, des conditions, mais ce qui est important, c'est un cessez-le-feu immédiat », a déclaré Anwar.

La Thaïlande et le Cambodge se disputent depuis des décennies des points non délimités le long de leur frontière terrestre de 817 km (508 miles), la propriété des anciens temples hindous de Ta Moan Thom et de Preah Vihear, datant du XIe siècle, étant au cœur des conflits.

Le site de Preah Vihear a été attribué au Cambodge par la Cour internationale de Justice en 1962, mais la situation s'est aggravée en 2008 après que le Cambodge a tenté de l'inscrire au patrimoine mondial de l'UNESCO. Des accrochages ont duré plusieurs années et ont fait au moins une douzaine de morts. Le Cambodge a déclaré en juin avoir saisi la Cour pour résoudre ses différends avec la Thaïlande. Bangkok affirme n'avoir jamais reconnu la compétence de la Cour et privilégier une approche bilatérale.

Les gros titres liés aux droits de douane observés jusqu'à dimanche ont été significatifs, avec la prolongation de 90 jours supplémentaires de la pause tarifaire entre les États-Unis et la Chine, et la conclusion d'un accord entre les États-Unis et l'UE, similaire à celui conclu la semaine dernière entre les États-Unis et le Japon. Les exportateurs de l'UE seront désormais soumis à un taux de droits de douane de 15 % sur leurs acheteurs américains, un taux bien plus avantageux que le taux de 30 % auquel ils étaient confrontés. En échange, l'UE s'est engagée à acheter 750 milliards de dollars de produits énergétiques américains et quelque 600 milliards de dollars d'autres investissements.

Les nouvelles concernant l'extension avec la Chine et l'accord avec l'UE sont clairement favorables au marché et devraient donner un nouveau potentiel de hausse à l'euro, où la monnaie unique trouve déjà l'amour des acteurs du marché des changes, et devraient également donner un nouvel élan aux actions de l'UE.

Il est important de noter que pour les pays qui cherchent encore à obtenir un taux de droit de douane plancher de dernière minute (sur les exportations américaines) de 15 %, il ressort clairement des études de cas menées avec l'Indonésie et le Japon que le facteur le plus important est de s'engager à investir massivement. Trump va maintenant convaincre les électeurs américains que c'est une victoire majeure pour les États-Unis ; attendez-vous donc à ce qu'il s'adresse à la nation prochainement lors d'une conférence de presse.

Un accord durable entre les États-Unis et la Chine reste une question plus complexe, et même si les déséquilibres commerciaux restent une considération majeure, au cœur de tout accord potentiel complet, nous allons probablement voir un engagement de la Chine à des dépenses d'investissement massives.

Les actions Chine/Hong Kong mènent la hausse jusqu'en juillet

Pour les observateurs du marché chinois, le Politburo, composé de 24 membres, se réunira pour élaborer des plans pour le reste de l'année 2025. Les attentes du marché quant à de nouvelles initiatives politiques d'impact sont faibles, et les autorités chinoises se contenteront discrètement de maintenir le statu quo, en agissant peut-être sur les marges, avec des indicateurs de croissance supérieurs à leurs objectifs politiques. Les marchés boursiers chinois et hongkongais ont été les plus performants en juillet ; les décideurs politiques y verront peut-être un vote du marché sur une confiance accrue dans la trajectoire économique de la Chine.

Nous naviguons entre les réunions des banques centrales du G10 aux États-Unis (conserver), au Canada (conserver) et au Japon (conserver), ainsi que dans l'espace LATAM/EM, avec des décisions politiques en Afrique du Sud (baisse de 25 pb attendue), au Chili (baisse de 25 pb attendue), en Colombie (baisse de 25 pb attendue) et au Brésil (aucun changement).

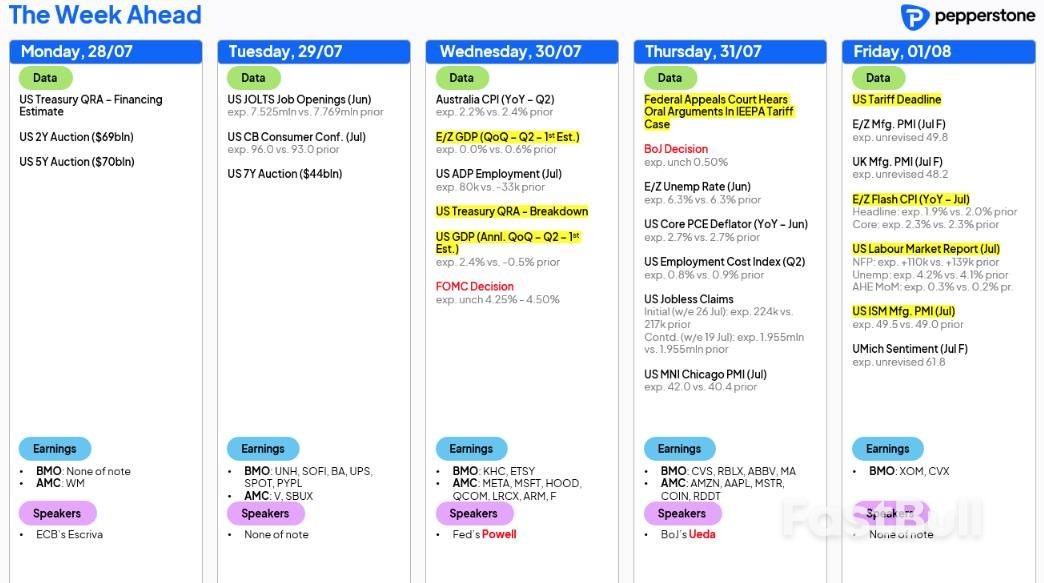

Si la réunion de la BoJ pourrait être très instructive pour les traders du JPY NKY225, c'est probablement la réunion du FOMC de mercredi qui fera la une des journaux, même si elle s'annonce comme un événement de faible impact pour les marchés américains. Attendez-vous à une dissidence de la part de Chris Waller et Michelle Bowman, qui devraient tous deux voter pour une baisse de taux de 25 pb lors de cette réunion – une évolution symbolique, alors que ce comité, autrefois galvanisé et soudé, semble de plus en plus fracturé et presque… oserais-je dire, politisé…

Mis à part les divergences, le président Powell continuera de dire que le conseil d'administration prendra en compte les données entrantes « au cours de l'été » - les traders considérant une réduction lors de la réunion du FOMC de septembre comme plus probable qu'improbable, les deux chiffres de l'emploi non agricole (31 juillet 5 septembre) et les deux chiffres de l'IPC (12 août 11 septembre) qui nous ont été communiqués à l'approche de la réunion du FOMC de septembre prennent désormais une importance supplémentaire.

C'est la semaine importante de la saison des résultats des entreprises américaines, avec 38 % de la capitalisation boursière du SP500 qui publieront leurs résultats trimestriels. Parmi elles figurent Apple, Meta, Amazon et Microsoft, mais nous recevons également des informations sur certaines des valeurs préférées des traders particuliers, comme Coinbase et Roblox. Les traders s'attendent à ce que ces valeurs s'appuient sur la solide saison des résultats du deuxième trimestre jusqu'à présent, un facteur qui a favorisé la hausse, et les records historiques consécutifs du SP500 et du NAS100 ont entraîné une baisse de la volatilité des actifs.

En analysant les chiffres, nous constatons qu'un tiers des sociétés du SP500 ont désormais publié leurs résultats, avec environ 40 % d'entre elles ayant relevé leurs prévisions, un résultat bien supérieur aux niveaux observés lors de la saison des résultats du premier trimestre. 83 % des sociétés du SP 500 ont dépassé les attentes consensuelles des analystes en matière de BPA, ces dernières le faisant en moyenne de 6,9 %.

C'est également une semaine importante dans le calendrier des résultats des entreprises européennes, avec environ 20 % des sociétés de l'Euro Stoxx prêtes à publier leurs résultats.

Les données économiques sont également très nombreuses, le marché du travail étant examiné de près. Les chiffres de l'emploi non agricole (NFP) aux États-Unis constituent le principal risque de la semaine. Le marché table sur une création d'emplois de 109 000 en juillet, les estimations des économistes se situant entre 170 000 et zéro. La perspective de révisions à la baisse des deux derniers chiffres NFP est élevée, mais constitue probablement une considération secondaire pour les traders de taux et de devises. Le taux de chômage devrait augmenter légèrement à 4,2 %, tandis que le salaire horaire moyen est attendu à 3,8 % (contre 3,7 %).

Les swaps de taux d'intérêt américains impliquent une baisse de 25 pb lors de la réunion du FOMC de septembre avec une probabilité de 64 % – un NFP inférieur à 100 000, avec des chiffres NFP antérieurs révisés à la baisse et un ratio U/E de 4,2 % suffirait probablement à voir le prix des swaps évoluer vers 70 % implicitement pour une baisse en septembre. Le dollar s'orientera en fonction du rendement des bons du Trésor américain à 2 ans, qui est le plus impacté par l'évolution des anticipations de baisse des taux de la Fed. Le SP500 et le NAS100 se contenteront de voir les créations d'emplois s'établir autour de 100 000 à 120 000, car la combinaison d'une croissance raisonnable de l'emploi et d'anticipations accrues de baisse des taux de la Fed alimenterait un contexte d'investissement idéal.

Tandis que le rapport NFP occupe le devant de la scène, aux États-Unis, les traders suivent également de près le rapport JOLTS (offres d'emploi), les inscriptions hebdomadaires au chômage et l'indice des coûts salariaux du deuxième trimestre. Le PIB américain du deuxième trimestre et l'ISM manufacturier pourraient également retenir l'attention.

En Australie, l'IPC moyen tronqué du deuxième trimestre (attendu mercredi) devrait s'établir à 0,7 % t/t / 2,7 %, ce qui, s'il se concrétisait, continuerait de refléter une modération des pressions sur les prix - cependant, ce résultat serait également légèrement supérieur à la prévision centrale de la RBA de 2,6 % a/a, et bien que les swaps de taux d'intérêt australiens intègrent une fois de plus une baisse de 25 pb le 12 août comme une affaire conclue, il semble que nous aurions besoin de voir une impression moyenne tronquée à 3 % ou plus pour faire dérailler une baisse aux yeux des marchés.

En Europe, la publication préliminaire de l'IPC de juillet (attendue vendredi) pourrait être un événement à surveiller pour ceux qui détiennent des expositions à l'EUR - après que la BCE a suggéré la semaine dernière que la barre pour une nouvelle baisse des taux à court terme a été suffisamment relevée, nous aurions probablement besoin de voir une forte surprise à la baisse par rapport à l'appel consensuel de 1,9 % en glissement annuel pour voir la BCE de septembre comme un événement réel dans la réflexion des marchés.

Comme je l'ai souligné dans de précédents rapports, la BCE reste très exigeante quant à un assouplissement supplémentaire de sa politique monétaire. Non seulement la banque centrale a déjà réduit ses taux de 200 points de base (pb) depuis le début de son cycle d'assouplissement, portant le taux de la facilité de dépôt à 2,0 %, mais la production économique est stable et l'inflation se situe à l'objectif de 2,0 %. Il est à noter que le taux de dépôt se situe dans la fourchette neutre estimée par la BCE, comprise entre 1,75 % et 2,25 %.

Heureusement, nous n'aurons pas à attendre trop longtemps pour les données actualisées du PIB (produit intérieur brut) et de l'inflation de l'IPC (indice des prix à la consommation). Les données préliminaires du PIB du deuxième trimestre 2025 seront publiées mercredi et devraient avoir stagné, en baisse par rapport aux 0,6 % enregistrés au premier trimestre, tandis que la croissance du PIB en glissement annuel (AA) devrait avoir ralenti à 1,2 % contre 1,5 %. L'inflation de l'IPC de juillet sera publiée vendredi, et devrait baisser à la fois par rapport aux niveaux global (1,9 % contre 2,0 %) et sous-jacent (2,0 % contre 2,3 %) AA.

Je pense que l'une des préoccupations concernant l'inflation est qu'elle pourrait être inférieure à l'objectif de 2 % de la BCE, surtout si l'euro (EUR) continue de gagner du terrain, ce qui rend les exportations plus chères et les importations moins chères. C'était d'ailleurs la première question posée lors de la récente conférence de presse de la BCE. Interrogée sur les propos du vice-président Luis de Guindos concernant la force de l'euro au-dessus de 1,20 dollar, Lagarde a précisé que la BCE ne cible aucun taux de change spécifique. Elle a toutefois souligné que la BCE surveille de près les taux de change, car ils constituent un facteur crucial dans ses prévisions d'inflation, citant directement la déclaration précédente de M. de Guindos : « Nous prenons en compte les taux de change pour prévoir l'inflation. »

Si la croissance du PIB devait plonger en territoire de contraction, cela pourrait déclencher une faiblesse immédiate de l’euro – une économie plus faible pourrait éventuellement remettre en question la nécessité de faire évoluer les taux vers un territoire accommodant et pourrait constituer un obstacle pour l’euro.

Un droit de douane de 15 % semble constituer la base de tout accord entre les États-Unis et l'UE. Bien que supérieur au droit de douane général initial de 10 %, un tel accord contribuerait à réduire l'incertitude pesant sur les marchés et les entreprises, ce qui pourrait stimuler la croissance, les entreprises pouvant alors commencer à s'adapter à ce nouvel environnement. Par extension, cela pourrait alimenter la hausse de l'euro.

Le président américain Donald Trump joue au golf en Écosse ce week-end pour un voyage de cinq jours. Il rencontrera dimanche la présidente de la Commission européenne, Ursula von der Leyen, ce qui pourrait clarifier leurs relations. Au moment où j'écris ces lignes, la situation reste incertaine. Vous vous souviendrez peut-être que les États-Unis prévoient d'instaurer des droits de douane de 30 % sur les produits de l'UE à compter du 1er août, ce qui a déclenché des avertissements de la part des responsables européens concernant d'éventuelles mesures de rétorsion.

Overall, the strength in the EUR will likely continue to be seen versus the US dollar (USD) until the US$1.20 handle according to chart studies. This, of course, would likely be underpinned if the central bank signals they are nearing the end of their easing cycle.

In what was a visibly tense meeting between Trump and Fed Chair Jerome Powell at the main Federal Reserve building last week, Trump said he ‘got the impression’ that Powell was ready to lower rates. I would like ‘to be a fly on the wall’ on Wednesday when the Fed keep rates on hold. Unquestionably, a rate hold will trigger more direct abuse towards Powell from Trump via social media. Despite the President’s incessant pressure to lower rates, it is unlikely that the Fed will reduce rates at this week’s meeting, given the global uncertainty, and consequently, the target rate will remain on hold at 4.25% – 4.50%.

From an economic standpoint, inflation has ticked higher, but not enough to warrant policy easing. GDP is expected to have grown in Q2 25, and while the jobs market is cooling, it is, again, not decelerating enough to justify easing policy.As a result, the primary focus at this week’s meeting will be on the central bank’s forward guidance relating to rates. As of writing, 18 bps worth of cuts are priced in for September’s meeting, with October fully priced in for a 25 bp reduction (-28 bps), and 44 bps of easing implied for the year-end, consistent with the Fed’s recent projections.

One of the major questions for policymakers is whether the tariff-induced inflation will indeed be a one-time spike or something more long-term. If the Fed lowered rates at this week’s meeting, the central bank cannot be sure whether this would stoke inflation, both because of tariff-induced inflation, and also the economy may be running hot enough to further prompt an uptick in price pressures. Should they lower rates and inflation begins rising, the Fed would be in a tricky spot, and may trigger a rise in US Treasury yields as the Fed may have to hike again to undo their mistake. This is the dilemma that the central bank currently faces.

The Fed has repeatedly stated that the economy is in a strong enough position to wait and see what happens with the economy and tariffs. This was evidenced in the last Summary of Economic Projections (SEP), which showed that seven Fed officials believed that the central bank should remain on hold this year, versus four members in the previous SEP – these are released on a quarterly basis, with the next batch out at September’s meeting. As you can see, the Fed is a voting committee. So, although Trump seems to think that it is solely down to Powell on whether the Fed lowers rates, it will need a majority to do so.

Overall, I think this will be another data-dependent meeting with Powell sticking to the script. There will likely be dissent from Fed Governors Christopher Waller and Michelle Bowman – who were both appointed by Trump – but it won’t be enough to trigger a rate cut. However, should more members dissent, this could pressure the USD southbound.In terms of US data this week, we have a busy slate ahead. In addition to a slew of job numbers, we also receive the latest reading on June PCE data (Personal Consumption Expenditures).

US Non-Farm Payrolls (NFP) data will be widely watched on Friday. Economists expect the July unemployment rate to have ticked higher to 4.2% (previous: 4.1%), with NFP data forecast that the economy added 110,000 new payrolls (previous: 147,000). Private payrolls, which essentially exclude government jobs, are expected to have added 100,000 new roles, up from June’s surprise fall of 74,000 in May. Before this, which will likely help shape market expectations further, we will see June JOLTS job openings (Job Openings and Labor Turnover Survey), July ADP employment (Automatic Data Processing), and weekly unemployment claims for the week ending 26 July.

In terms of PCE inflation data, core YY numbers are expected to have risen by 2.7%, matching May’s print, while headline YY PCE is forecast to have increased by 2.5%, up from 2.3%.If unemployment rises by more than expected, this could trigger USD downside as investors reassess rate cuts. Should inflation show a notable increase, however, this could lead the USD higher as investors will likely forecast a higher-for-longer Fed rate.

An update from the BoC is also scheduled for Wednesday. The central bank is widely expected to keep its overnight rate unchanged at 2.75%, marking a third consecutive meeting with no change. Notably, the BoC currently estimates the neutral rate of interest to be within a range of 2.25% to 3.25%. This range represents the interest rate level at which monetary policy is neither stimulative nor restrictive to economic growth. The BoC does not target this rate, but it is an essential consideration in their economic projections and policy decisions.

The June meeting reiterated that the BoC is not offering forward guidance, although it did, to some extent. BoC Governor Tiff Macklem noted that the central bank believed ‘that there could be a need for a further reduction in the policy rate if the economy weakens and if price pressures are contained’, but caveated this, saying that this is not forward guidance. Whatever way you spin it, that is a signal from the BoC Governor, no? The overarching theme, however, remains one of tariff uncertainty.

This week’s central bank announcement will follow June headline CPI inflation rising by 1.9%, following back-to-back increases of 1.7% in April and May. You will also note that the BoC’s preferred measures of inflation – the CPI Trim and Median – continue to fluctuate around the upper boundary of the central bank’s 1% – 3% inflation target band. Additionally, June unemployment fell back to 6.9% from May’s uptick to 7.0%, while Canadian employment rose by 83,000, which was considerably higher-than-expected, and far surpassed the 8,800 increase in May.

Understandably, tariffs remain an issue for the BoC, and according to Trump, a deal between the US and Canada is unlikely to make it over the line ahead of the 1 August trade deadline. Trump recently said he has not had ‘much luck’ negotiating with Canada, and the country ‘could be one where they’ll just pay tariffs, not really a negotiation’. If this comes to fruition, it could potentially worsen Canadian business/consumer sentiment, weighing on the Canadian dollar (CAD). The USD/CAD has been rangebound since the beginning of June, but ultimately, the longer-term trend is higher.

Given persistent inflationary pressures and a strong jobs market, it would be surprising to see the BoC alter rates this week. In fact, barring a notable deterioration in economic activity or a considerable rise in inflation, it is likely that the BoC will remain on hold for the remainder of this year, with markets pricing in just 13 bps of easing.

The BoJ is also expected to remain on the sidelines this week, with the nine-member policy committee forecast to keep the policy rate at 0.5% for a fourth straight meeting. 20 bps of hikes remain priced in by the market for this year.The previous meeting on 17 June saw the BoJ Governor Kazuo Ueda underscore that the central bank would continue to increase the policy rate provided the economic and price landscape improves, aligning with their goal of sustainably and stably meeting their price target.

Since then, several developments warrant consideration for policymakers. First and foremost, the ruling coalition’s fierce loss in the upper house election introduced political uncertainty. While Prime Minister Shigeru Ishiba appears has not signalled that he will resign, this outcome may increase pressure for fiscal loosening, a factor the BoJ will be watching closely for its potential impact on inflation. Another key point to take into account is the more optimistic trade outlook has emerged with the US and Japan striking a deal, setting a 15% tariff on Japanese exports to the US, a reduction from earlier threats.

La Banque du Japon publiera également des projections économiques trimestrielles actualisées concernant l'inflation sous-jacente et la croissance. Étant donné que la banque centrale devrait maintenir son taux directeur, ces prévisions, ainsi que la communication lors du communiqué sur les taux et de la conférence de presse, seront cruciales. Certains analystes anticipent une révision à la hausse de l'inflation pour 2025, ce qui pourrait soutenir le yen japonais (JPY). Cependant, la baisse des prévisions d'inflation, conjuguée à l'annonce par la Banque du Japon de taux stables cette année, pourrait affaiblir le yen. Il sera également intéressant de voir si la Banque du Japon actualise ses prévisions pour 2026/27 compte tenu de l'annonce de l'accord commercial.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Marque blanche

API de données

Plug-ins Web

Créateur d'affiches

Programme d'affiliation

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire