- XAUUSD

- XAGUSD

- WTI

- USDX

Citations

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

L'accord commercial rapide conclu par l'Inde avec les États-Unis, abandonnant le pétrole russe, révèle une fuite massive de capitaux et de graves tensions dans le secteur des exportations.

Un important accord commercial indo-américain, annoncé le 2 février, a été conclu avec une rapidité surprenante. Suite à un entretien téléphonique entre le président Donald Trump et le Premier ministre Narendra Modi, les droits de douane ont été ramenés à 18 % et un engagement d'achats et d'investissements de 500 milliards de dollars a été défini afin de relancer les relations bilatérales.

Mais cet accord dissimulait une concession aux conséquences considérables : l’Inde aurait accepté de suspendre ses achats de pétrole russe. Il ne s’agissait pas d’un simple ajustement politique. Cette mesure portait atteinte au cœur même de la stratégie économique indienne de longue date, fondée sur l’autonomie stratégique et la diversification de ses partenaires, de ses sources d’énergie et de ses marchés depuis les années 1990.

La question cruciale n'est pas de savoir si l'accord est justifié, mais pourquoi il est devenu nécessaire à ce moment précis. La réponse ne réside pas dans la diplomatie, mais dans une convergence de pressions devenues indéniables à l'horizon 2025 : effondrement des flux de capitaux, fortes tensions sur les exportations et limites de la diversification des marchés.

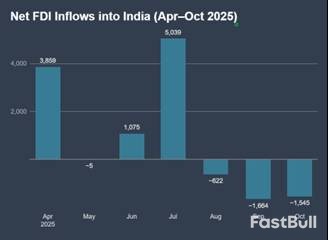

Les premiers signes de difficultés ne provenaient pas des déficits commerciaux, mais du compte de capital de l'Inde. Si les marchés boursiers ont semblé résilients pendant une grande partie de l'année 2025, une tendance inquiétante se dessinait en coulisses, avec le retrait progressif des capitaux étrangers à long terme.

Un effondrement soudain des investissements étrangers

Les données sont alarmantes. Après des entrées modestes en début d'année, les investissements directs étrangers (IDE) nets sont devenus négatifs en août 2025. Dès octobre, les sorties de capitaux s'accéléraient. Sur l'ensemble de l'année, les IDE nets ont chuté de plus de 96 % pour atteindre seulement 353 millions de dollars, tandis que les rapatriements de fonds et les désinvestissements ont avoisiné les 50 milliards de dollars.

Ce changement était structurellement significatif. Les IDE ne sont pas des capitaux spéculatifs ; leur contraction témoigne d'une profonde réévaluation des risques à moyen terme. Le compte de capital ne jouant plus son rôle de stabilisateur, même un accord commercial significatif avec l'UE n'a pas suffi à rassurer les investisseurs. Les marchés intégraient déjà les risques géopolitiques et la position de l'Inde dans un système financier mondial en pleine fragmentation. Les décideurs politiques avaient besoin d'un signal fort pour rassurer les capitaux internationaux, et le réalignement sur Washington a précisément répondu à cette attente.

Douleurs inégales dans le secteur des exportations indien

Aux pressions exercées sur le compte de capital s'ajoutait un problème intérieur plus aigu et plus sensible politiquement. Si les exportations totales de l'Inde se sont maintenues, l'impact des menaces de droits de douane américains s'est avéré dangereusement inégal.

Les secteurs à forte intensité de capital, comme les instruments de télécommunications et les machines électriques, ont connu une forte croissance, les exportations de télécommunications enregistrant une hausse de près de 237 %. Ces industries sont dominées par de grandes entreprises résilientes, intégrées aux chaînes d'approvisionnement mondiales.

• Les secteurs à forte intensité de main-d'œuvre ont subi une forte contraction. Les exportations de pierres précieuses et de bijoux ont chuté de plus de 40 %, et celles de textiles de plus de 22 %.

Cette divergence a eu des conséquences majeures sur l'emploi. Les secteurs sous pression emploient un grand nombre de travailleurs, souvent dans le secteur informel. Pour eux, le maintien de droits de douane américains de 25 à 50 % constituait une menace existentielle, contraignant les acheteurs à annuler ou reporter leurs commandes. La protection de ces emplois exigeait un allègement immédiat des droits de douane, et l'obtention de cet allègement nécessitait des concessions. L'approvisionnement énergétique est devenu un enjeu de négociation crucial.

On rétorque souvent que l'Inde réduisait déjà sa dépendance vis-à-vis des États-Unis en diversifiant ses marchés d'exportation. Les données montrent que c'était le cas, mais la solution n'était pas assez rapide.

Les exportations de produits de la mer en sont un exemple flagrant. Si les livraisons aux États-Unis ont chuté de plus de 17 %, celles vers la Chine ont progressé de près de 23 %, et celles vers la Belgique ont plus que doublé. Cette recherche de marchés alternatifs était bien réelle, mais la diversification des marchés est un processus commercial lent. Elle n'a pu compenser ni le choc financier immédiat provoqué par la fuite des capitaux, ni la crise de l'emploi engendrée par les droits de douane.

Fin 2025, les options de l'Inde se réduisaient. La diversification était en cours, mais incomplète. Les capitaux fuyaient et les pertes d'emplois s'accentuaient dans les secteurs clés. L'accord avec les États-Unis offrait une solution pour remédier simultanément à toutes ces contraintes, même s'il impliquait un coût structurel élevé.

L'analyse conjointe de ces dynamiques permet de comprendre la logique de l'annonce du 2 février. Cet accord résultait d'un durcissement des contraintes, et non d'un changement de doctrine stratégique. L'effondrement des IDE a mis en lumière les faiblesses du financement extérieur de l'Inde au moment même où la volatilité des échanges commerciaux s'accentuait.

Pour stabiliser la situation, le gouvernement avait besoin d'une mesure unique et forte capable d'influencer simultanément les marchés financiers, les relations commerciales et le climat géopolitique. Les États-Unis étaient le seul partenaire en mesure d'envoyer un tel signal. La réduction des droits de douane à 18 %, l'engagement « Achetez américain » de 500 milliards de dollars et le réalignement énergétique ont tous contribué à réancrer l'Inde au sein de l'ordre économique mondial dominant.

Les coûts de ce changement de cap sont évidents :

• La sécurité énergétique a été sacrifiée au profit de la réassurance des marchés financiers.

• Les emplois liés aux exportations ont été préservés en acceptant l'inflation future à l'échelle de l'économie due à la hausse des prix de l'énergie.

• L’autonomie stratégique est devenue plus conditionnelle.

La décision d'abandonner le pétrole brut russe à prix réduit était un ajustement macroéconomique imposé par la contrainte, et non une rupture idéologique. Ce nouvel accord commercial ne crée pas un nouveau modèle de croissance pour l'Inde. Il permet plutôt de gérer une période de grande vulnérabilité, en gagnant du temps grâce à une plus grande flexibilité politique future. La pertinence de ce compromis dépendra entièrement de l'utilisation qui sera faite de ce temps.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

Se connecter

S'inscrire