Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

La Suisse a relevé ses prévisions de croissance pour l'année prochaine grâce à son accord commercial avec les États-Unis, tout en abaissant ses attentes concernant l'inflation après que la banque centrale se soit abstenue de tout nouvel assouplissement monétaire.

La Suisse a relevé ses prévisions de croissance pour l'année prochaine grâce à son accord commercial avec les États-Unis, tout en abaissant ses attentes concernant l'inflation après que la banque centrale se soit abstenue de tout nouvel assouplissement monétaire.

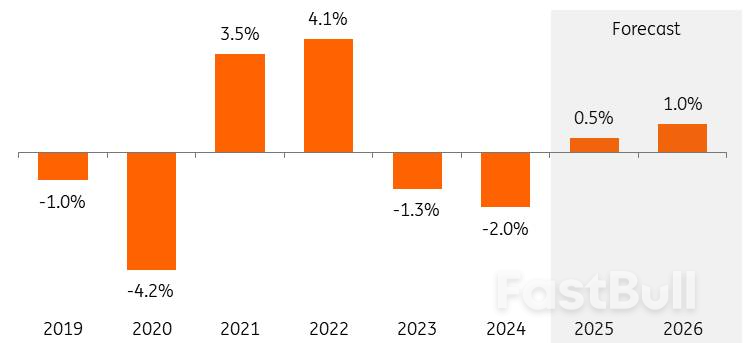

Le Secrétariat d'État aux Affaires économiques prévoit une croissance du produit intérieur brut corrigé des effets des grands événements sportifs de 1,1 % en 2026, contre 0,9 % dans ses prévisions de septembre. Ce chiffre est quasiment identique à la croissance enregistrée avant l'entrée en vigueur des droits de douane américains exorbitants. Dans sa première estimation pour l'année suivante, le SECO tablait sur une croissance de 1,7 %.

« Malgré une certaine détente, l’incertitude demeure élevée quant à la politique économique et commerciale internationale et à son impact macroéconomique », a déclaré le SECO dans un communiqué publié lundi, citant les droits de douane, les marchés financiers et immobiliers, la dette souveraine et la géopolitique. « Si l’un de ces risques se concrétisait, une nouvelle pression à la hausse sur le franc suisse serait à prévoir. »

L'autorité chargée d'établir les prévisions économiques pour le gouvernement suisse prévoit désormais une hausse des prix à la consommation de seulement 0,2 % l'année prochaine, contre 0,5 % précédemment prévu, avant une accélération à 0,5 % en 2027.

Les perspectives d'inflation sont encore plus pessimistes que les projections de la Banque nationale suisse, qui a décidé jeudi de maintenir ses taux d'intérêt à zéro – pour la deuxième fois consécutive que les responsables politiques s'abstiennent de modifier leur politique monétaire. Une baisse des taux entraînerait le retour de coûts d'emprunt négatifs, une mesure que les décideurs estiment plus complexe qu'une réduction classique. La plupart des analystes pensent que les taux ne baisseront pas davantage au cours de ce cycle.

Le règlement du différend tarifaire avec les États-Unis devrait permettre à la Suisse de renouer avec une croissance stable, après la première contraction trimestrielle de son économie depuis 2023, enregistrée entre juillet et septembre. L'administration Trump avait imposé en août une taxe de 39 % sur de nombreuses exportations suisses, mais les deux pays sont parvenus en novembre à un accord commercial préliminaire ramenant ces surtaxes à 15 %.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire

*Équilibre des jugements positifs et négatifs ; moyenne mobile sur 2 mois, jugement sur les stocks inversé (axe horizontal). Source : Statistiques Pays-Bas, ING Research

*Équilibre des jugements positifs et négatifs ; moyenne mobile sur 2 mois, jugement sur les stocks inversé (axe horizontal). Source : Statistiques Pays-Bas, ING Research