Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Comptes de Signaux pour Membres

Tous les Comptes de Signaux

All Contests

Japon Indice Tankan des perspectives des grandes entreprises non manufacturières (Quatrième trimestre)

Japon Indice Tankan des perspectives des grandes entreprises non manufacturières (Quatrième trimestre)A:--

F: --

P: --

ROYAUME-UNI Indice Rightmove des prix de l'immobilier en glissement annuel (Décembre)

ROYAUME-UNI Indice Rightmove des prix de l'immobilier en glissement annuel (Décembre)A:--

F: --

P: --

Chine, Mainland Production industrielle en glissement annuel (YTD) (Novembre)

Chine, Mainland Production industrielle en glissement annuel (YTD) (Novembre)A:--

F: --

P: --

Chine, Mainland Taux de chômage dans les zones urbaines (Novembre)A:--

F: --

P: --

Arabie Saoudite CPI YoY (Novembre)

Arabie Saoudite CPI YoY (Novembre)A:--

F: --

P: --

Zone Euro Production industrielle YoY (Octobre)

Zone Euro Production industrielle YoY (Octobre)A:--

F: --

P: --

Zone Euro Production industrielle MoM (Octobre)A:--

F: --

P: --

Canada Ventes de logements existants MoM (Novembre)

Canada Ventes de logements existants MoM (Novembre)A:--

F: --

P: --

Canada Indice national de confiance économiqueA:--

F: --

P: --

Canada Mises en chantier de logements neufs (Novembre)A:--

F: --

U.S. Indice de l'emploi manufacturier de la Fed de New York (Décembre)

U.S. Indice de l'emploi manufacturier de la Fed de New York (Décembre)A:--

F: --

P: --

U.S. Indice NY Fed Manufacturing (Décembre)A:--

F: --

P: --

Canada IPC de base en glissement annuel (Novembre)A:--

F: --

P: --

Canada Commandes en cours dans l'industrie manufacturière MoM (Octobre)A:--

F: --

P: --

U.S. Indice d'acquisition des prix de la Fed de New York pour l'industrie manufacturière (Décembre)A:--

F: --

P: --

U.S. NY Fed Manufacturing New Orders Index (en anglais) (Décembre)A:--

F: --

P: --

Canada Nouvelles commandes manufacturières MoM (Octobre)A:--

F: --

P: --

Canada Indice de base MoM (Novembre)A:--

F: --

P: --

Canada Indice des prix à la consommation (IPC) ajusté YoY (SA) (Novembre)A:--

F: --

P: --

Canada Stocks manufacturiers MoM (Octobre)A:--

F: --

P: --

Canada CPI YoY (Novembre)A:--

F: --

P: --

Canada IPC MoM (Novembre)A:--

F: --

P: --

Canada IPC en glissement annuel (SA) (Novembre)A:--

F: --

P: --

Canada Indice de référence MoM (SA) (Novembre)A:--

F: --

P: --

Canada IPC MoM (SA) (Novembre)A:--

F: --

P: --

Le gouverneur de la Réserve fédérale, Milan, a prononcé un discours U.S. Indice NAHB du marché du logement (Décembre)A:--

F: --

P: --

Australie Composite PMI Prelim (Décembre)

Australie Composite PMI Prelim (Décembre)A:--

F: --

P: --

Australie Service PMI Prelim (Décembre)A:--

F: --

P: --

Australie PMI manufacturier préliminaire (Décembre)A:--

F: --

P: --

Japon PMI manufacturier préliminaire (SA) (Décembre)--

F: --

P: --

ROYAUME-UNI Variation de l'emploi au BIT sur 3 mois (Octobre)--

F: --

P: --

ROYAUME-UNI Nombre de demandeurs d'emploi (Novembre)--

F: --

P: --

ROYAUME-UNI Taux de chômage (Novembre)--

F: --

P: --

ROYAUME-UNI Taux de chômage OIT sur 3 mois (Octobre)--

F: --

P: --

ROYAUME-UNI 3 mois Salaire (hebdomadaire, y compris distribution) YoY (Octobre)--

F: --

P: --

ROYAUME-UNI Salaire sur 3 mois (hebdomadaire, hors distribution) YoY (Octobre)--

F: --

P: --

France (Nord) Service PMI Prelim (Décembre)

France (Nord) Service PMI Prelim (Décembre)--

F: --

P: --

France (Nord) Composite PMI Prelim (SA) (Décembre)--

F: --

P: --

France (Nord) PMI manufacturier préliminaire (Décembre)--

F: --

P: --

Allemagne Service PMI Prelim (SA) (Décembre)

Allemagne Service PMI Prelim (SA) (Décembre)--

F: --

P: --

Allemagne PMI manufacturier préliminaire (SA) (Décembre)--

F: --

P: --

Allemagne Composite PMI Prelim (SA) (Décembre)--

F: --

P: --

Zone Euro Composite PMI Prelim (SA) (Décembre)--

F: --

P: --

Zone Euro Service PMI Prelim (SA) (Décembre)--

F: --

P: --

Zone Euro PMI manufacturier préliminaire (SA) (Décembre)--

F: --

P: --

ROYAUME-UNI Service PMI Prelim (Décembre)--

F: --

P: --

ROYAUME-UNI PMI manufacturier préliminaire (Décembre)--

F: --

P: --

ROYAUME-UNI Composite PMI Prelim (Décembre)--

F: --

P: --

Zone Euro Indice ZEW du sentiment économique (Décembre)--

F: --

P: --

Allemagne Indice ZEW de la situation économique (Décembre)--

F: --

P: --

Allemagne Indice ZEW du sentiment économique (Décembre)--

F: --

P: --

Zone Euro Balance Commerciale (Non SA) (Octobre)--

F: --

P: --

Zone Euro Indice ZEW de la situation économique (Décembre)--

F: --

P: --

Zone Euro Balance commerciale (SA) (Octobre)--

F: --

P: --

Zone Euro Total des avoirs de réserve (Novembre)--

F: --

P: --

ROYAUME-UNI Taux d'inflation attendu--

F: --

P: --

U.S. Taux de chômage (SA) (Novembre)--

F: --

P: --

U.S. Ventes au détail (excluant les stations-service et les concessionnaires automobiles) (SA) (Octobre)--

F: --

P: --

U.S. Ventes au détail MoM (Excl. Automobile) (SA) (Octobre)--

F: --

P: --

Pas de données correspondantes

Graphiques Gratuit pour toujours

Chat F&Q avec des Experts Filtres Calendrier économique Données OutilFastBull VIP FonctionnalitésTendances du marché

Principaux indicateurs

Dernières vues

Dernières vues

Sujets d'actualité

Les meilleurs chroniqueurs

Dernière mise à jour

Marque blanche

API de données

Plug-ins Web

Programme d'affiliation

Tout voir

Pas de données

Alors que le mandat du président de la Réserve fédérale, Jerome Powell, touche à sa fin, le nombre de candidats à sa succession s'est réduit à deux.

Alors que le mandat du président de la Réserve fédérale, Jerome Powell, touche à sa fin, le nombre de candidats à sa succession s'est réduit à deux.

Kevin Hassett, dont le nom a été évoqué aux côtés de celui de Kevin Warsh pour la présidence de la Fed, a fait de nouvelles déclarations.

Invité de l'émission « Face the Nation » sur CBS, Kevin Hassett a juré de résister aux pressions de la Maison Blanche.

Kevin Hassett, directeur du Conseil économique national (NEC) de la Maison-Blanche et candidat potentiel à la présidence de la Réserve fédérale, a déclaré qu'il ne serait pas affecté par les tentatives du président Donald Trump d'influencer la politique de la banque centrale. Il a affirmé que Trump n'aurait aucune influence sur les décisions de la Fed en matière de taux d'intérêt.

Dans une interview accordée à l'émission Face the Nation de CBS, Hassett a insisté sur l'indépendance de la Fed, déclarant :

« Les opinions du président Trump n'auront aucun effet sur la politique de la Fed. Bien sûr, les opinions de Trump sont importantes. »

Cependant, l'avis du président ne peut être pris en compte que s'il est jugé valable sur la base de données. En effet, le rôle de la Réserve fédérale est de préserver son indépendance, et le pouvoir de décision final appartient aux douze membres du Comité fédéral de l'open market (FOMC).

Dans ses déclarations, Trump a insisté à plusieurs reprises sur le fait que le nouveau président de la Fed devrait être quelqu'un qui favorise les baisses de taux d'intérêt, et il devrait annoncer le nom du nouveau président de la Fed au plus tard début janvier.

Enfin, bien que Hassett se soit imposé comme le favori, les marchés de prédiction indiquent que ses chances de victoire ont légèrement diminué. Plus tôt ce mois-ci, Kalshi et Polymarket estimaient à 85 % la probabilité de nomination de Hassett à la tête de la Réserve fédérale, mais ce chiffre a baissé suite aux récentes déclarations du président Trump. Actuellement, selon les données de Polymarket, Hassett conserve une avance de 52 %, tandis que Warsh le suit avec 40 %.

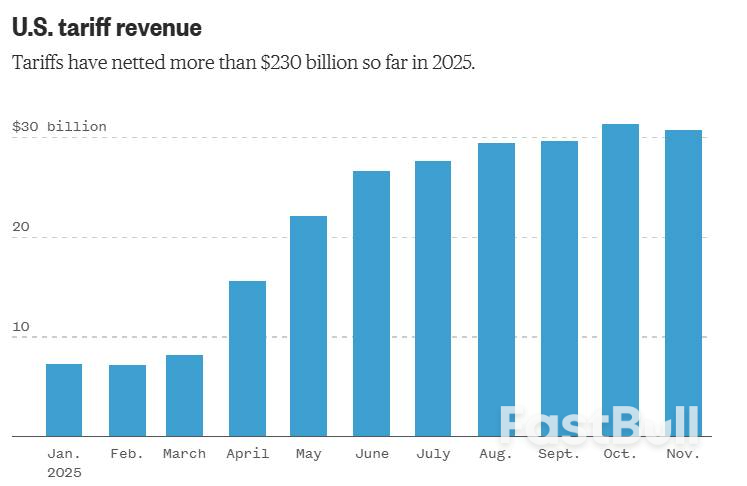

Les droits de douane sont redevenus un pilier central de la politique commerciale américaine. Si cette politique vise à restructurer le commerce mondial et à soutenir les industries nationales, les premiers signes indiquent une baisse des recettes, une hausse des coûts et une augmentation des risques juridiques. Les indicateurs économiques et financiers suggèrent désormais une pression croissante sur de nombreux secteurs. Cet article présente une analyse des récentes mesures tarifaires américaines, des risques de remboursement et des changements de politique commerciale, notamment les implications des mesures commerciales de l'ère Trump.

Lors d'un récent meeting en Pennsylvanie, le président Trump a exprimé son soutien indéfectible au recours aux droits de douane. Cependant, après la levée des droits de douane sur des produits tels que le café, les oranges et le cacao, les recettes douanières mensuelles ont diminué, passant de 31,35 milliards de dollars en octobre à 30,76 milliards de dollars en novembre. Il s'agit de la première baisse mensuelle enregistrée depuis le rétablissement de ces droits de douane généralisés.

Depuis le lancement de sa politique tarifaire, plusieurs propositions ont été débattues quant à l'utilisation des recettes. Celles-ci vont du versement d'aides directes aux ménages à la compensation des récents ajustements fiscaux. Toutefois, ces plans restent à confirmer et n'ont pas encore été mis en œuvre.

Par ailleurs, une affaire portée devant la Cour suprême plane sur le débat relatif aux droits de douane ; cette affaire pourrait invalider la plupart des taxes instaurées sous l’administration Trump. Si la Cour se prononce contre ces taxes, le gouvernement pourrait devoir rembourser jusqu’à 100 milliards de dollars aux entreprises.

Plusieurs entreprises, dont de grandes enseignes comme Costco, ont déjà intenté des poursuites pour obtenir le remboursement des sommes perçues. Elles soutiennent que le recours aux pouvoirs d'urgence conférés par la loi IEEPA pourrait être jugé illégal.

Si le tribunal donne raison, cela pourrait remettre en cause le fondement juridique des droits de douane et potentiellement alourdir la dette du gouvernement fédéral.

En revanche, les droits de douane ont eu un impact considérable sur les agriculteurs américains. Au début du conflit commercial, la Chine a suspendu ses achats de soja américain, provoquant un effondrement des prix et un ralentissement des exportations.

En réponse, l'administration a annoncé un plan de sauvetage de 12 milliards de dollars pour le secteur agricole, précisant que les recettes douanières financeraient ce programme. Si les agriculteurs ont accepté cette aide, beaucoup ont souligné qu'elle était insuffisante pour résoudre les problèmes de fond liés à la perte d'accès aux marchés et à la baisse de rentabilité.

Ces derniers mois, les décideurs politiques ont introduit des exemptions supplémentaires, notamment des réductions tarifaires sur le bœuf, le café et les bananes. Ces changements témoignent d'une pression accrue sur la politique tarifaire et soulignent l'impact négatif sur certains secteurs et consommateurs.

Des déclarations récentes reconnaissent que les droits de douane engendrent des coûts pour les consommateurs américains. Selon des estimations indépendantes, le ménage américain moyen a dépensé environ 1 200 $ de plus à cause de ces droits, ce qui accentue la pression sur les ménages dans un contexte d’inflation élevée.

En pratique, les droits de douane augmentent les coûts d'importation pour les entreprises américaines, ce qui se répercute souvent sur les consommateurs par le biais de prix plus élevés. Cette dynamique peut réduire la demande, peser sur le budget des ménages et freiner l'activité économique globale.

Les risques commerciaux ne se limitent plus à la Chine. L'accord commercial entre les États-Unis et l'Indonésie est menacé, des informations faisant état du non-respect par Jakarta de certains engagements. Si cet accord venait à s'effondrer, il pourrait compromettre les objectifs commerciaux plus généraux.

Dans le même temps, les autorités américaines ont autorisé le fabricant de puces Nvidia à vendre des puces H200 hautes performances à la Chine. Cette décision témoigne d'une évolution vers une politique commerciale plus souple et adaptable. À mon sens, il s'agit d'un ajustement pragmatique qui concilie priorités économiques et intérêts stratégiques plus larges.

Cette orientation politique assouplit les restrictions antérieures. Elle crée également une incertitude quant à l'équilibre à trouver entre les impératifs de sécurité nationale et les avantages du commerce. Cette approche évolutive souligne la complexité des politiques commerciales modernes, où compétitivité économique et considérations de sécurité doivent souvent être conciliées.

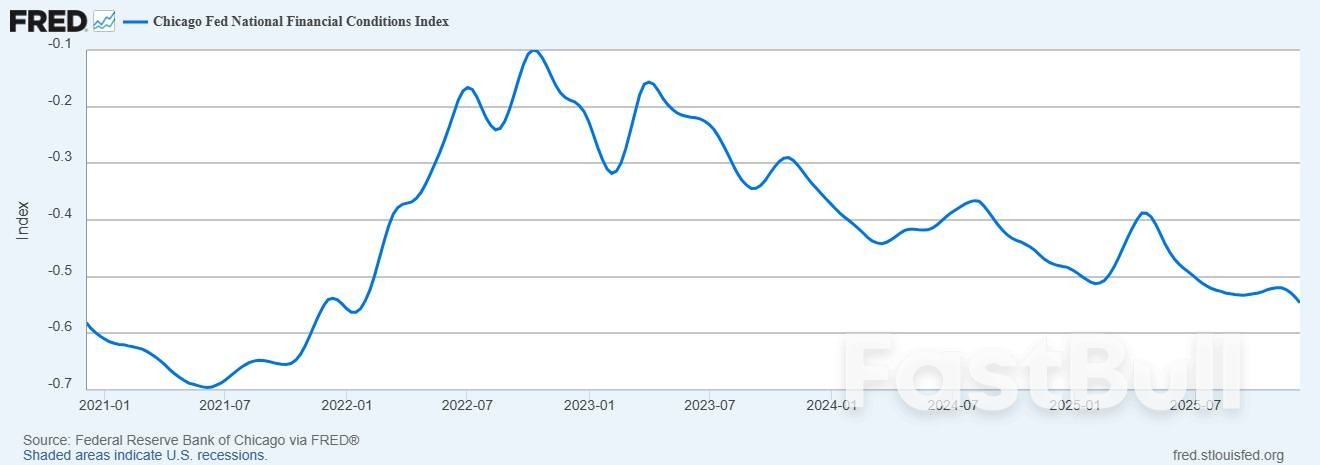

Au-delà des droits de douane, des indicateurs financiers plus généraux présentent des signes inquiétants. Les demandes d'allocations chômage ont fortement diminué. Cependant, ce recul pourrait être dû à des distorsions saisonnières plutôt qu'à une réelle amélioration.

L'indice des conditions financières nationales de la Réserve fédérale de Chicago a chuté à -0,546, signe d'une politique monétaire accommodante. Si cette politique soutient les cours boursiers élevés, elle accroît également le risque de bulles spéculatives.

La guerre commerciale menée par Trump représente un tournant majeur dans la stratégie commerciale américaine, avec de vastes conséquences économiques. Les recettes douanières diminuent, les risques de recours juridiques augmentent et des secteurs clés, comme l'agriculture, restent sous pression. Les ménages paient plus cher et les marchés financiers montrent des signes de tension. À mesure que les relations commerciales évoluent et que de nouveaux ajustements politiques émergent, l'orientation future de la stratégie commerciale américaine demeure incertaine et de plus en plus complexe.

La Suisse a relevé ses prévisions de croissance pour l'année prochaine grâce à son accord commercial avec les États-Unis, tout en abaissant ses attentes concernant l'inflation après que la banque centrale se soit abstenue de tout nouvel assouplissement monétaire.

Le Secrétariat d'État aux Affaires économiques prévoit une croissance du produit intérieur brut corrigé des effets des grands événements sportifs de 1,1 % en 2026, contre 0,9 % dans ses prévisions de septembre. Ce chiffre est quasiment identique à la croissance enregistrée avant l'entrée en vigueur des droits de douane américains exorbitants. Dans sa première estimation pour l'année suivante, le SECO tablait sur une croissance de 1,7 %.

« Malgré une certaine détente, l’incertitude demeure élevée quant à la politique économique et commerciale internationale et à son impact macroéconomique », a déclaré le SECO dans un communiqué publié lundi, citant les droits de douane, les marchés financiers et immobiliers, la dette souveraine et la géopolitique. « Si l’un de ces risques se concrétisait, une nouvelle pression à la hausse sur le franc suisse serait à prévoir. »

L'autorité chargée d'établir les prévisions économiques pour le gouvernement suisse prévoit désormais une hausse des prix à la consommation de seulement 0,2 % l'année prochaine, contre 0,5 % précédemment prévu, avant une accélération à 0,5 % en 2027.

Les perspectives d'inflation sont encore plus pessimistes que les projections de la Banque nationale suisse, qui a décidé jeudi de maintenir ses taux d'intérêt à zéro – pour la deuxième fois consécutive que les responsables politiques s'abstiennent de modifier leur politique monétaire. Une baisse des taux entraînerait le retour de coûts d'emprunt négatifs, une mesure que les décideurs estiment plus complexe qu'une réduction classique. La plupart des analystes pensent que les taux ne baisseront pas davantage au cours de ce cycle.

Le règlement du différend tarifaire avec les États-Unis devrait permettre à la Suisse de renouer avec une croissance stable, après la première contraction trimestrielle de son économie depuis 2023, enregistrée entre juillet et septembre. L'administration Trump avait imposé en août une taxe de 39 % sur de nombreuses exportations suisses, mais les deux pays sont parvenus en novembre à un accord commercial préliminaire ramenant ces surtaxes à 15 %.

Les échanges du 12 décembre ont été marqués par une forte baisse du SP 500 (mini-indice américain SPX 500 sur FXOpen), le plus bas de la séance se rapprochant du creux précédent de décembre.

Parmi les principaux facteurs fondamentaux expliquant la baisse de vendredi, on note la réaction du marché au rapport trimestriel de Broadcom. L'action (AVGO) a plongé de plus de 10 %, probablement en raison de prises de bénéfices massives sur les valeurs technologiques, les investisseurs craignant une surchauffe de l'engouement pour l'IA.

L'analyse du graphique en 4 heures du S&P 500 (mini SPX 500 sur FXOpen) suggère que le sentiment négatif de vendredi semble s'atténuer, l'indice étant désormais en phase de reprise. Globalement, l'évolution des cours présente un tableau intéressant.

Il y a cinq jours, nous avons noté la formation d'un canal ascendant début décembre, ce qui pourrait être interprété comme un optimisme prudent avant des annonces importantes.

Cependant, les annonces liées à la Fed ont déclenché une forte volatilité (comme nous l'avons décrit, « le calme avant la tempête »), poussant les prix au-delà des deux limites du canal bleu :

L'incapacité à se maintenir au-dessus de la limite supérieure peut être interprétée comme un manque de confiance des acheteurs pour tenter de dépasser le record historique. La fausse cassure autour de 6929 semble être un piège pour les traders.

→ À l'inverse, les vendeurs n'ont peut-être pas réussi à freiner les achats près du plus bas de vendredi, comme l'indiquent les longues mèches inférieures des bougies (mises en évidence par la flèche).

Le graphique affiche désormais un motif de mégaphone complexe (marqué A–F).

Il est possible que la semaine à venir soit caractérisée par une consolidation après les fluctuations de mercredi à vendredi, le sentiment du marché étant de plus en plus influencé par la période des fêtes qui approche.

Les responsables de la Réserve fédérale étaient loin d'être unanimes lors du vote sur la baisse de 0,25 point des taux d'intérêt la semaine dernière – et c'est une bonne chose. Les perspectives économiques sont exceptionnellement incertaines et les risques exercent une pression contradictoire sur la banque centrale. Dans de telles circonstances, les divergences d'opinions sont salutaires. Elles pourraient même devenir indispensables d'ici peu.

Malgré le brouillard économique, les investisseurs avaient fermement intégré une troisième baisse des taux en l'espace de trois mois, dans une fourchette de 3,5 % à 3,75 %. Cela s'expliquait principalement par le fait que la Fed les avait incités à considérer cette baisse comme acquise. Une telle certitude est contre-productive face à la multitude de signaux économiques contradictoires : une inflation persistante supérieure à l'objectif, une confusion persistante concernant les droits de douane de l'administration, des données manquantes (en raison de la paralysie des services gouvernementaux), un marché boursier euphorique et des signes de ralentissement du marché du travail.

Face à cette situation, trois membres votants du Comité fédéral de l'open market ont exprimé leur désaccord : l'un d'eux préconisait une baisse plus importante, tandis que les deux autres étaient favorables au maintien du taux actuel. Quatre autres membres, sans droit de vote, ont également fait part de leur préférence pour le maintien du taux en l'état.

Le président de la Réserve fédérale, Jerome Powell, affirme que le nouveau taux directeur est désormais globalement neutre, ce qui signifie qu'il n'a aucun impact sur la demande dans l'économie. En réalité, ce taux « neutre » est lui-même incertain. (Selon le dernier résumé des projections économiques de la Fed, les responsables l'estiment entre 2,5 % et 4 %.)

L'inflation restant supérieure à l'objectif, il aurait probablement été plus judicieux de maintenir une politique « légèrement restrictive ». Cependant, il faut bien admettre que ce léger ajustement d'un quart de point était, en soi, sans grande incidence. L'important, face à de nouvelles informations, est que la banque centrale reste ouverte d'esprit, et que cela soit perçu comme tel. Des désaccords assumés entre les décideurs politiques contribuent à cet objectif.

Il faut reconnaître que la Fed a fait preuve d'une clarté louable sur un point : avec un seul instrument principal de politique macroéconomique, elle ne peut atteindre deux objectifs contradictoires. Principalement à cause des droits de douane, le risque d'inflation est élevé. Parallèlement, la faiblesse des embauches signale un risque de détérioration de l'emploi, et l'on craint que les statistiques officielles ne sous-estiment l'ampleur du problème.

Ces signes de possible stagflation placent la banque centrale dans une situation délicate. Son double mandat, qui consiste à assurer la stabilité des prix et le plein emploi, l'oblige à évaluer quel risque est le plus important – et pour l'instant, il n'y a pas de réponse claire.

À partir de maintenant, sa situation va s'aggraver. Le mandat de Powell à la tête de la Banque centrale s'achève en mai, et les investisseurs s'interrogent de plus en plus sur son successeur. La Maison-Blanche leur a donné toutes les raisons de craindre que le prochain dirigeant de la banque centrale ne soit choisi par loyauté et par volonté de baisser drastiquement les taux, indépendamment des indicateurs économiques à venir. Cela pourrait, à terme, déstabiliser les anticipations d'inflation, entraînant une hausse des taux d'intérêt à long terme et une déstabilisation des marchés financiers.

Il est à espérer que la personne choisie comprenne ce risque et, une fois nommée, place l'intérêt public avant les diktats de la Maison-Blanche. Il serait utile que les autres responsables de la politique monétaire de la Fed prennent l'habitude de contester ouvertement la position du président lorsqu'ils sont en désaccord sur le fond. L'idée qu'un consensus apparent renforce la crédibilité de la banque centrale a toujours été erronée. Dans la prochaine étape de l'évolution de la Fed, elle pourrait s'avérer dangereuse.

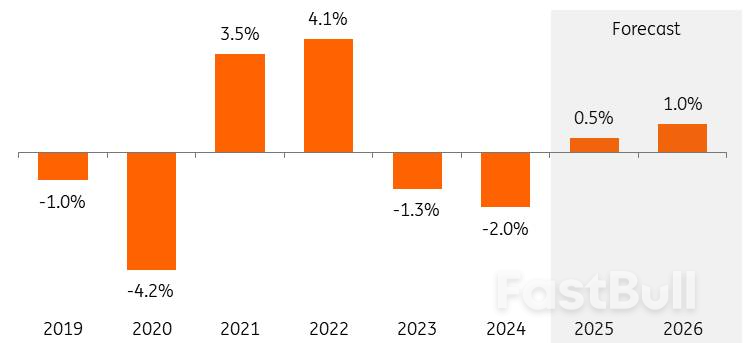

Depuis août dernier, la production manufacturière néerlandaise a connu une nette reprise. En octobre, elle a été significativement plus élevée pour le troisième mois consécutif qu'au cours des onze mois précédents.

Le secteur technologique a joué un rôle important dans la croissance récente. Tant dans la production de machines que dans celle d'appareils électriques et de moyens de transport, on observe une nette reprise après une période de stagnation. À l'instar de leurs homologues de la zone euro, les industriels néerlandais sont devenus plus optimistes quant aux perspectives à court terme depuis l'été.

Maintenant que les tensions liées aux droits de douane s'apaisent, la production pourrait encore augmenter, passant de +0,5 % en 2025 à +1,0 % en 2026. Cependant, de nombreux facteurs continuent de freiner la croissance, tels que les restrictions à l'exportation et les droits de douane à l'importation, la forte concurrence de la Chine et des facteurs structurels comme la congestion du réseau électrique, les limitations des émissions d'azote et le coût relativement élevé de l'énergie.

Croissance du volume de production de l'industrie manufacturière néerlandaise

L'augmentation des dépenses de consommation et les investissements publics supplémentaires, notamment, devraient stimuler les commandes industrielles en 2026. Bien que les prévisions de production se soient améliorées et que les fabricants reçoivent davantage de nouvelles commandes depuis un certain temps, leur optimisme quant à leurs carnets de commandes n'a que légèrement progressé ces derniers mois. Reconstituer un flux constant de commandes clients est un processus qui prend du temps.

Il faut également du temps pour que les investissements dans la défense, par exemple, se traduisent sensiblement par une augmentation des commandes et de la production. L'expansion de la production prend du temps en raison de la pénurie de personnel et des travaux nécessaires à la construction ou à la conversion d'usines. Par conséquent, il n'est pas surprenant que la confiance des producteurs et l'indice des directeurs d'achat stagnent actuellement autour de leur moyenne de long terme. À l'instar de la légère amélioration du ratio commandes/stocks, les indicateurs de confiance ne laissent pas encore présager une croissance substantielle.

Évaluation par les producteurs industriels des carnets de commandes et des stocks de produits finis*

*Équilibre des jugements positifs et négatifs ; moyenne mobile sur 2 mois, jugement sur les stocks inversé (axe horizontal). Source : Statistiques Pays-Bas, ING Research

*Équilibre des jugements positifs et négatifs ; moyenne mobile sur 2 mois, jugement sur les stocks inversé (axe horizontal). Source : Statistiques Pays-Bas, ING ResearchLa demande mondiale croissante de machines pour semi-conducteurs constitue un autre moteur de croissance pour le secteur manufacturier néerlandais. La croissance des fabricants de puces et d'équipements est restée sous pression en 2025 en raison d'une normalisation des stocks clients plus lente que prévu. Si le fabricant de semi-conducteurs ASML continue de suivre de près cette situation, ASM et Besi constatent une reprise de la croissance des commandes et se montrent optimistes pour 2026.

Les investisseurs anticipent également une hausse de la demande de machines de fabrication de puces en 2026. L'essor de l'intelligence artificielle, par exemple, nécessite davantage de puces pour les centres de données, ce qui engendre un besoin croissant de capacités de production chez les fabricants de semi-conducteurs. La demande de puces pour des applications autres que l'IA, comme l'électronique grand public, l'automobile et les applications industrielles, est également en progression.

L'incertitude entourant l'ampleur et l'impact des droits de douane imposés par le président américain Donald Trump a freiné les dépenses des consommateurs et des entreprises. La levée progressive de ces incertitudes grâce aux récents accords commerciaux améliore les perspectives de consommation et d'investissement. Néanmoins, le droit de douane uniforme sur les exportations de l'UE vers les États-Unis – qui constituaient auparavant un important marché de croissance pour l'industrie néerlandaise – demeure à 15 %. Conjugué au ralentissement de l'économie américaine, ce taux freinera la croissance des exportations en 2026. Le taux de 50 % appliqué aux produits et pièces européens en acier et en aluminium reste en vigueur. De fait, les États-Unis importent un nombre croissant de produits contenant des pièces en acier et en aluminium sous le seuil du droit de douane élevé de 50 %.

Des difficultés et une incertitude persistent en raison des restrictions commerciales découlant de la rivalité technologique croissante avec la Chine et de la dépendance accrue aux ressources. La politique gouvernementale exerce une influence de plus en plus importante et imprévisible sur les conditions du marché.

Prenons l'exemple de l'ingérence de la Chine dans les activités de Nexperia et des restrictions subséquentes à l'exportation de puces automobiles essentielles. Ces restrictions, qui affectent directement les fabricants et fournisseurs néerlandais, pénalisent également les exportations de machines de pointe vers la Chine. Parallèlement, la persistance d'un euro élevé face au dollar et la concurrence accrue de la Chine, exacerbée par les droits de douane de Trump, nuisent directement – et indirectement, via la baisse des exportations – à la demande de produits néerlandais.

La faible demande, les coûts énergétiques élevés et les importations à bas prix continuent de pénaliser les secteurs des produits chimiques et des métaux de base.

Les entreprises des secteurs de la chimie et des métaux de base, en particulier, continueront de faire face à trois goulets d’étranglement persistants en 2026 :

La fermeture, relativement importante, de huit grandes usines chimiques (ou parties de celles-ci) aux Pays-Bas cette année aura également un impact négatif sur la croissance dans les années à venir, car une partie de la production (capacité) a été retirée du marché.

Dans ce contexte, la tendance actuelle à la baisse des prix de l'énergie est encourageante, mais insuffisante à court terme pour relancer la croissance. Cette tendance devrait se poursuivre en 2026, principalement grâce à l'augmentation des capacités de production mondiale de GNL (notamment aux États-Unis et au Qatar), et le marché du gaz connaîtra une expansion structurelle. Ceci réduit le risque de flambées des prix et de problèmes d'approvisionnement. Les coûts élevés de transport et de traitement du GNL contribuent toutefois à maintenir l'énergie relativement chère en Europe. Les importations de GNL resteront nécessaires pendant plusieurs années pour satisfaire les besoins énergétiques.

Outre la demande croissante de machines pour semi-conducteurs, l'augmentation des dépenses publiques de défense stimule également la demande de produits dérivés. On peut citer, par exemple, les radars de Thales, les frégates de Damen Naval et les pièces de sous-marins d'IHC. Les 800 milliards d'euros du programme Réarmement de l'Europe de la Commission européenne et le nouveau seuil de 3,5 % du PIB fixé par l'OTAN consolideront les investissements à long terme.

Une part croissante des capacités inutilisées est désormais exploitée à des fins de défense, comme l'ancienne usine Nedcar de VDL. La fabrication de drones, autrefois destinée au secteur civil, est un domaine en pleine expansion où les Pays-Bas excellent. De plus en plus d'entreprises à double usage (ou « entreprises à double usage ») répondent à ce nouveau marché en croissance en développant de nouvelles ressources militaires à partir d'applications civiles existantes.

La croissance de la production dans l'industrie agroalimentaire devrait marquer une pause en 2026 après une forte hausse en 2025. Sur la base des chiffres de l'Institut néerlandais de la statistique (CBS) jusqu'en septembre inclus, nous tablons sur une croissance de la production d'au moins 3 % pour 2025. Cette croissance s'explique en partie par une demande accumulée après plusieurs années de faible activité ; par ailleurs, les exportations progressent actuellement beaucoup plus rapidement que les exportations nationales.

En termes de niveaux de production, le secteur devrait se rapprocher du pic de 2018. Le ralentissement de la croissance prévu en 2026 s'explique principalement par des contraintes d'approvisionnement et des marges de manœuvre limitées pour les investissements d'expansion. L'impact de la diminution du cheptel sur l'industrie laitière et de transformation de la viande y contribue fortement. Toutefois, la demande des consommateurs évolue positivement, ce qui compense ce ralentissement.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Marque blanche

API de données

Plug-ins Web

Créateur d'affiches

Programme d'affiliation

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire