Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Comptes de Signaux pour Membres

Tous les Comptes de Signaux

All Contests

France (Nord) Balance commerciale (SA) (Octobre)

France (Nord) Balance commerciale (SA) (Octobre)A:--

F: --

Zone Euro Emploi en glissement annuel (SA) (Troisième trimestre)

Zone Euro Emploi en glissement annuel (SA) (Troisième trimestre)A:--

F: --

Canada Emploi à temps partiel (SA) (Novembre)

Canada Emploi à temps partiel (SA) (Novembre)A:--

F: --

P: --

Canada Taux de chômage (SA) (Novembre)A:--

F: --

P: --

Canada Emploi à temps plein (SA) (Novembre)A:--

F: --

P: --

Canada Taux de participation à l'emploi (SA) (Novembre)A:--

F: --

P: --

Canada Emploi (SA) (Novembre)A:--

F: --

P: --

U.S. Indice des prix PCE MoM (Septembre)

U.S. Indice des prix PCE MoM (Septembre)A:--

F: --

P: --

U.S. Revenu personnel MoM (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE de base MoM (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE YoY (SA) (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE de base YoY (Septembre)A:--

F: --

P: --

U.S. Dépenses personnelles MoM (SA) (Septembre)A:--

F: --

U.S. Prévisions d'inflation à 5-10 ans (Décembre)A:--

F: --

P: --

U.S. Dépenses réelles de consommation personnelle MoM (Septembre)A:--

F: --

U.S. Total hebdomadaire des foragesA:--

F: --

P: --

U.S. Forage hebdomadaire de pétrole totalA:--

F: --

P: --

U.S. Crédit à la consommation (SA) (Octobre)A:--

F: --

Chine, Mainland Réserve de change (Novembre)

Chine, Mainland Réserve de change (Novembre)A:--

F: --

P: --

Japon Balance commerciale (Octobre)

Japon Balance commerciale (Octobre)A:--

F: --

P: --

Japon PIB nominal révisé QoQ (Troisième trimestre)A:--

F: --

P: --

Chine, Mainland Importations YoY (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Exportations (Novembre)A:--

F: --

P: --

Chine, Mainland Importations (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Balance commerciale (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Exportations YoY (USD) (Novembre)A:--

F: --

P: --

Chine, Mainland Importations en glissement annuel (USD) (Novembre)A:--

F: --

P: --

Allemagne Production industrielle MoM (SA) (Octobre)

Allemagne Production industrielle MoM (SA) (Octobre)A:--

F: --

Zone Euro Indice de confiance des investisseurs Sentix (Décembre)A:--

F: --

P: --

Canada Indice national de confiance économiqueA:--

F: --

P: --

ROYAUME-UNI BRC Like-For-Like Retail Sales YoY (ventes au détail à l'identique) (Novembre)

ROYAUME-UNI BRC Like-For-Like Retail Sales YoY (ventes au détail à l'identique) (Novembre)--

F: --

P: --

ROYAUME-UNI BRC Overall Retail Sales YoY (Ventes au détail globales) (Novembre)--

F: --

P: --

Australie Taux directeur O/N (emprunts)

Australie Taux directeur O/N (emprunts)--

F: --

P: --

Relevé des taux d'intérêt de la RBA Conférence de presse de la RBA Allemagne Exportations en glissement mensuel (SA) (Octobre)--

F: --

P: --

U.S. NFIB Indice d'optimisme des petites entreprises (SA) (Novembre)--

F: --

P: --

Mexique Inflation à 12 mois (CPI) (Novembre)

Mexique Inflation à 12 mois (CPI) (Novembre)--

F: --

P: --

Mexique IPC de base en glissement annuel (Novembre)--

F: --

P: --

Mexique PPI YoY (Novembre)--

F: --

P: --

U.S. Weekly Redbook Commercial Retail Sales YoY (en anglais)--

F: --

P: --

U.S. JOLTS Offres d'emploi (SA) (Octobre)--

F: --

P: --

Chine, Mainland M1 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M0 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M2 Masse monétaire YoY (Novembre)--

F: --

P: --

U.S. Prévisions à court terme de la production de brut de l'EIA pour l'année en cours (Décembre)--

F: --

P: --

U.S. Prévisions de la production de gaz naturel de l'EIA pour l'année prochaine (Décembre)--

F: --

P: --

U.S. Prévisions à court terme de la production de brut de l'EIA pour l'année prochaine (Décembre)--

F: --

P: --

Perspectives énergétiques mensuelles à court terme de l'EIA U.S. Stocks hebdomadaires d'essence API--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole brut API Cushing--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole brut API--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole raffiné API--

F: --

P: --

Corée du Sud Taux de chômage (SA) (Novembre)

Corée du Sud Taux de chômage (SA) (Novembre)--

F: --

P: --

Japon Indice Reuters Tankan des entreprises non manufacturières (Décembre)--

F: --

P: --

Japon Indice manufacturier Reuters Tankan (Décembre)--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales MoM (Novembre)--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales en glissement annuel (Novembre)--

F: --

P: --

Chine, Mainland PPI YoY (Novembre)--

F: --

P: --

Chine, Mainland IPC MoM (Novembre)--

F: --

P: --

Pas de données correspondantes

Graphiques Gratuit pour toujours

Chat F&Q avec des Experts Filtres Calendrier économique Données OutilFastBull VIP FonctionnalitésTendances du marché

Principaux indicateurs

Dernières vues

Dernières vues

Sujets d'actualité

Les meilleurs chroniqueurs

Dernière mise à jour

Marque blanche

API de données

Plug-ins Web

Programme d'affiliation

Tout voir

Pas de données

Le président de la Réserve fédérale de New York, John Williams, a déclaré que les tarifs douaniers pourraient augmenter l'inflation américaine de 1,0 à 1,5 % au cours de l'année, selon son récent discours.

Points clés :

Le président de la Réserve fédérale de New York, John Williams, a déclaré que les tarifs douaniers pourraient augmenter l'inflation américaine de 1,0 à 1,5 % au cours de l'année, selon son récent discours.

Les remarques de Williams soulignent l’impact persistant des tarifs douaniers sur l’inflation américaine sans changement immédiat des taux d’intérêt, reflétant les attentes en matière de politique monétaire et les ajustements potentiels du marché.

John Williams, président de la Fed de New York, a déclaré que les tarifs douaniers pourraient contribuer à hauteur de 1 à 1,5 % à l’inflation américaine en 2025. Les tendances historiques soutiennent cette estimation, alignant les impacts inflationnistes sur les impositions tarifaires passées.

Les droits de douane devraient avoir un impact immédiat sur les coûts pour les consommateurs et les industries américains, avec une possible hausse des prix des biens. Les perspectives macroéconomiques tablent sur un taux d'inflation compris entre 3,0 % et 3,5 % en 2025. Bien qu'ils jouent un rôle dans l'inflation, les droits de douane ne provoquent pas actuellement de hausse notable de l'inflation. Les marchés financiers, y compris les cryptomonnaies, restent globalement inchangés par cette nouvelle. La Réserve fédérale maintient sa stratégie de surveillance étroite des tendances inflationnistes.

Effets inflationnistes des tarifs douaniers et réponse de la Réserve fédérale

Malgré l'influence inflationniste des tarifs douaniers, les déclarations de Williams indiquent qu'il n'y aura pas de changement brutal dans la politique de la Fed en matière de taux d'intérêt. Des modérations futures des taux d'intérêt sont anticipées en fonction de la conjoncture économique. L'absence de fluctuations majeures du marché des cryptomonnaies suite à la prévision des tarifs douaniers souligne leur effet limité actuel sur ce secteur. Les tendances historiques indiquent des scénarios similaires de répercussion de l'inflation, entraînant une volatilité transitoire des prix.

La plupart des candidats cherchant à acheter une partie des opérations chinoises de Starbucks ont soumis des offres valorisant l'entreprise jusqu'à 5 milliards de dollars, ont déclaré deux personnes au courant des discussions sur l'accord. Cette cotation ferait d'un accord potentiel l'une des cessions d'unités chinoises les plus précieuses par une entreprise de consommation mondiale ces dernières années. Les offres, qui n'ont pas été rapportées auparavant, permettraient à Starbucks de poursuivre la vente sur un marché où elle est confrontée à une croissance économique lente et à une forte concurrence des marques locales.

Starbucks a invité une dizaine d'acheteurs potentiels à soumettre des offres non contraignantes d'ici début septembre, a rapporté Reuters le mois dernier. La plupart de ces offres fixent la valeur de Starbucks China à environ 10 fois son bénéfice avant intérêts, impôts, dépréciation et amortissement (EBITDA) attendu de 400 à 500 millions de dollars en 2025, ont indiqué les sources. Au moins un soumissionnaire a proposé un multiple d'EBITDA dans la tranche supérieure des 15 ans, a déclaré l'une des sources. Le nombre d'enchérisseurs proposés pour Starbucks China est similaire à celui de l'un de ses principaux rivaux, Luckin Coffee, qui est actuellement évalué à neuf fois son EBITDA prévu pour les 12 prochains mois. Luckin a gagné des parts de marché face à Starbucks en proposant des produits à bas prix et en augmentant sa présence dans les petites villes chinoises.

Les personnes ont demandé à rester anonymes car les informations sont confidentielles.

En réponse à une demande de commentaires de Reuters, un porte-parole de Starbucks a fait référence aux derniers résultats trimestriels de la chaîne qui ont vu une croissance record des ventes dans les activités internationales et la troisième croissance trimestrielle consécutive des revenus en Chine. Le porte-parole a refusé de commenter l'évaluation de l'activité chinoise ou le dernier statut du processus d'appel d'offres. La valeur d'entreprise de Starbucks pour l'activité mondiale est de 20,6 fois son EBITDA des 12 derniers mois, et devrait être de 19,3 fois la prévision d'EBITDA pour les 12 prochains mois, selon les données de LSEG. La société basée à Seattle a une valeur marchande d'environ 99 milliards de dollars jeudi.

Starbucks n'a pas encore décidé du montant de sa participation dans l'activité chinoise, a rapporté Reuters le mois dernier. Les deux sources ont déclaré ne pas disposer d'informations sur le montant de la participation. En mai, l'entreprise a déclaré ne pas envisager une vente complète de l'activité. Le PDG de Starbucks, Brian Niccol, a déclaré lors de la conférence téléphonique sur les résultats trimestriels en juillet qu'elle conserverait une participation significative dans l'activité chinoise. La part de marché de Starbucks dans la deuxième économie mondiale, qui abrite plus d'un cinquième de ses cafés, était de 14 % l'an dernier, contre 34 % en 2019, selon les données du cabinet d'études de marché Euromonitor International.

La chaîne a depuis pris la rare mesure de réduire les prix de certaines boissons autres que le café en Chine et d'augmenter le rythme de lancement de nouveaux produits centrés sur la Chine. Les ventes à magasins comparables en Chine ont augmenté de 2 % au cours du trimestre clos le 29 juin, contre une croissance nulle au trimestre précédent. Le mois dernier, Reuters a rapporté que la chaîne de café avait invité des parties intéressées, notamment les sociétés de capital-investissement Carlyle.EQT, Hillhouse Investment et Primavera Capital soumettront des offres initiales.

Parmi les autres acquéreurs potentiels sélectionnés figuraient Bain Capital, KKR Co et le géant technologique Tencent. On ignore pour l'instant si tous ont soumis des offres non contraignantes. Bain, EQT, Tencent, Carlyle et Primavera ont refusé de commenter. Les autres n'ont pas répondu à une demande de commentaires. Les prochaines étapes du processus de vente ne sont pas encore connues. En règle générale, le vendeur sélectionne un groupe restreint d'enchérisseurs lors du premier tour pour un tour final, au cours duquel des offres fermes sont attendues.

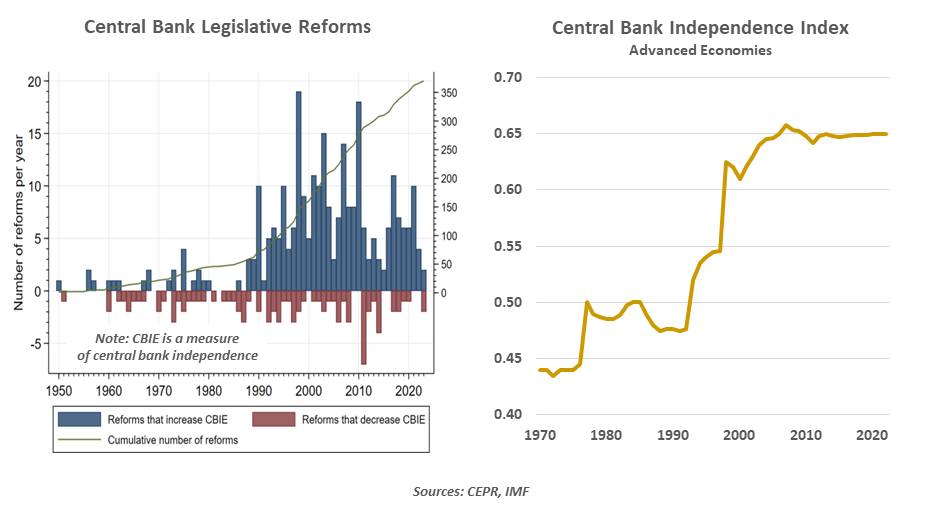

J'ai eu la chance d'être invité à la conférence de la Réserve fédérale à Jackson Hole en 2007. Intitulées « Logement, financement du logement et politique monétaire », les sessions ont illustré les inquiétantes boucles de rétroaction entre les marchés hypothécaires et l'économie mondiale. Les nuages qui s'amoncelaient au-dessus des Grand Tetons, dont je me souviens, étaient symboliques ; un peu plus d'un an plus tard, le monde était en crise.

J'ignore quel temps il faisait dans le Wyoming cette année, mais les nuages symboliques qui s'amoncelaient alors que les dignitaires financiers du monde entier s'y rassemblaient étaient de mauvais augure. Les sujets abordés portaient sur les marchés du travail et l'inflation, mais la principale question qui planait sur l'événement était de savoir si la Fed pouvait rester indépendante de toute influence politique. Si elle perdait cette bataille, les répercussions pourraient être considérables. L'indépendance des banques centrales est un concept relativement récent. La Réserve fédérale ne s'est séparée clairement du Trésor qu'en 1951 ; la Banque d'Angleterre était une branche du gouvernement britannique jusqu'en 1997. Le débat sur le degré approprié de séparation est toujours vif aujourd'hui dans de nombreux pays.

Les partisans d'un alignement étroit soulignent l'importance de la responsabilité. Les dirigeants politiques sont démocratiquement élus et estiment que leurs programmes reflètent la volonté du public. De ce point de vue, les banques centrales devraient appliquer la politique convenue par leurs dirigeants et leurs parlements. Pour d'autres, en revanche, les banques centrales exercent un contrôle sur la politique économique comparable au rôle des tribunaux dans l'application des lois. Les gouvernements qui accumulent d'importants déficits pourraient vouloir faire tourner la planche à billets pour se financer, ce qui engendrerait des conditions inflationnistes. Donner aux banques centrales la possibilité de se concentrer sur des objectifs à long terme, comme une inflation stable, augmente les chances d'obtenir de bons résultats. Les mandats des autorités monétaires sont longs (14 ans, pour les gouverneurs de la Fed), afin de les protéger des fluctuations des cycles politiques.

De nombreux travaux établissent un lien entre la distance entre les gouvernements et leurs banques centrales et la baisse des taux d'inflation. Ce phénomène est positif pour la croissance économique, l'emploi et les prix des actifs. Le succès de la Fed dans l'accomplissement de sa mission au cours des quarante dernières années a favorisé un renforcement de l'indépendance des banques centrales dans le monde entier. Les pays qui ont choisi de ne pas suivre cette approche ont été sanctionnés par les marchés financiers. Un exemple récent est celui de la Turquie, dont la banque centrale a été dirigée par une série de proches de son président. Ce pays a connu une inflation à deux chiffres, une monnaie faible et une fuite des capitaux.

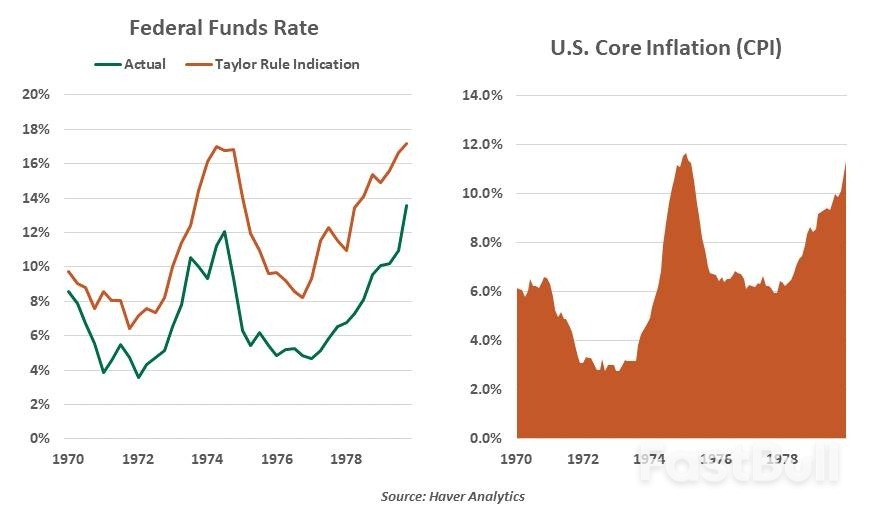

L'expérience des années 1970 est un avertissement pour les opposants à l'indépendance des banques centrales. Cette constatation n'a pas empêché les dirigeants américains de tenter d'influencer la politique monétaire. Comme nous l'avons décrit au printemps dernier, la critique politique de la Fed est la règle, et non l'exception. La plupart du temps, elle s'est limitée à des déclarations publiques. L'incursion politique la plus significative dans la politique monétaire américaine a eu lieu dans les années 1970, lorsque Richard Nixon a nommé son conseiller Arthur Burns à la tête de la Fed. Burns a maintenu les taux d'intérêt à des niveaux inférieurs à ce qu'ils auraient dû être, ce qui a entraîné une inflation substantielle à la fin de la décennie. (L'estimation de la « règle de Taylor » dans le graphique ci-dessous fournit une estimation des taux d'intérêt qui auraient dû être, compte tenu des tendances de la croissance et de l'inflation.) Cette expérience a motivé une attitude de non-intervention de la Maison-Blanche qui a perduré jusqu'en 2017.

La Fed est un organisme non élu, mais elle n'est pas irresponsable. Les gouverneurs sont soumis à l'approbation politique ; ils sont nommés par la Maison-Blanche et confirmés par le Sénat. Le président présente un rapport monétaire au Congrès deux fois par an et répond aux questions pointues des deux côtés de l'échiquier politique. Les opérations de la Fed font l'objet d'un audit indépendant chaque année et sont soumises à l'examen du Government Accountability Office, responsable devant le Congrès. La communication entourant les décisions de la Fed s'est considérablement développée au cours des quarante dernières années ; certains diront même qu'elle est excessive.

Sous les deux administrations Trump, les appels à une baisse des taux et le dénigrement des responsables de la Fed ont été monnaie courante. Néanmoins, la stratégie monétaire est restée guidée par les fondamentaux. L'inflation post-pandémique, qui reste supérieure à l'objectif de 2 %, a maintenu une politique restrictive. Cela a accru la colère de la Maison Blanche, qui a appelé à des taux au jour le jour inférieurs de 300 points de base à leur niveau actuel. Le président a souvent évoqué la possibilité de limoger l'actuel président de la Fed, Jay Powell, dont le mandat à la tête de la Fed prend fin en mai prochain. La plupart des acteurs du marché ont perçu cette mesure comme une manœuvre. Mais le mois dernier, le président a pris des mesures pour révoquer la gouverneure de la Fed, Lisa Cook. Celle-ci a intenté une action en justice pour conserver son poste ; l'affaire est désormais devant les tribunaux. La question est de savoir quel « motif » est suffisant pour révoquer un haut fonctionnaire ; cette révocation est sans précédent.

Cette décision s'inscrit dans le cadre des efforts déployés par la Maison-Blanche pour prendre le contrôle de la politique monétaire. « Nous aurons une majorité très prochainement », a déclaré le président la semaine dernière, faisant référence à la composition du Conseil des gouverneurs de la Fed. Si la gouverneure Cook perd son appel pour rester en poste, quatre des sept membres seront bientôt nommés par Trump. Rien ne garantit que ce groupe votera en bloc. Les gouverneurs Bowman et Waller ont fait des déclarations fortes cette année en faveur de l'indépendance de la Fed ; Waller a été de nombreuses années directeur de la recherche à la Banque fédérale de réserve de Saint-Louis. Mais si les tribunaux confirment la révocation de la gouverneure Cook, l'administration pourrait chercher des motifs pour licencier d'autres membres.

Que ferait une Fed plus politique ?

Une majorité de gouverneurs motivés par des raisons politiques pourrait prendre progressivement un certain nombre de mesures inimaginables avant cette année. Parmi celles-ci :

Ces scénarios semblent encore extrêmes, mais aucune possibilité ne doit être exclue. Le plan de transition Projet 2025, qui a influencé l'approche de l'administration sur diverses politiques, a consacré un chapitre entier aux réflexions sur la Réserve fédérale. Ce plan prévoit la fin du mandat de la Fed sur le taux d'emploi maximum, l'arrêt préventif de tout futur prêt en cas de crise et l'exploration d'un retour à un système monétaire adossé à l'or ou à d'autres matières premières. De nombreux événements devraient se produire pour que ces idées deviennent réalité. Mais les changements potentiels de personnel à la Réserve fédérale au fil du temps augmentent la probabilité d'un événement extrême.

La réaction des marchés financiers pourrait freiner l'ambition de l'administration de contrôler la Fed. Une chute des actions et des obligations pourrait entraîner une réévaluation de la politique, comme ce fut le cas après l'annonce des droits de douane du « Jour de la Libération » en avril. Des recours juridiques sont probables ; dans une décision relative à d'autres licenciements administratifs cette année, la Cour suprême a accordé une déférence particulière à la Réserve fédérale. Le Congrès se réserve le droit de rejeter des nominations ou des propositions qui pourraient être considérées comme trop extrêmes. L'économie américaine se porte plutôt bien actuellement. Les marchés actions ont connu une nouvelle année favorable. Le chômage est très bas. Les banques sont en excellente santé. On peut se demander, au vu de ces éléments, pourquoi la situation autour de la Fed est si préoccupante.

Pour reprendre une phrase de Casablanca, une Fed compromise ne poserait peut-être pas de problème aujourd'hui, ni demain ; mais elle pourrait le devenir bientôt, et pour le restant de nos jours. Si la réputation de la Fed était entachée, l'inflation pourrait se déchaîner. Cela découragerait l'investissement, augmenterait les coûts et déprécierait la valeur des actifs. La probabilité d'une telle éventualité est faible, mais elle augmente ; et les conséquences sont considérables. Un peu plus d'un an après ma participation à Jackson Hole, je me suis retrouvé à travailler à la Réserve fédérale de New York, essayant d'évaluer l'ampleur de la crise financière mondiale. Le courage d'agir correctement face à une pression extérieure immense était une caractéristique des dirigeants de la Fed à cette époque, et de l'institution. Je suis convaincu que nous étions au bord d'une seconde Grande Dépression, évitée grâce à la latitude dont disposaient les banques centrales pour agir sans attendre l'aval politique.

J'espère sincèrement que les banques centrales sauront conserver le respect et la marge de manœuvre nécessaires à leur mission. Notre avenir économique en dépend.

Le président Donald Trump signera vendredi un décret modifiant le nom du ministère de la Défense en ministère de la Guerre, revenant à un surnom non utilisé depuis les années 1940, conformément à son désir souvent exprimé de gonfler les projections de la puissance militaire américaine.

Le projet de changement de nom du département a été annoncé par un responsable de la Maison-Blanche sous couvert d'anonymat avant la signature. Ce responsable a indiqué que les changements comprendraient le changement de nom de la salle de briefing du Pentagone en « Annexe de guerre du Pentagone » et la modification du site web et de la signalétique du département. Ce projet a été initialement rapporté par Fox News Digital.

Trump envisage depuis longtemps de renommer le département, même s'il se vante de ses efforts pour mettre fin aux guerres à l'étranger et affirme mériter le prix Nobel de la paix. Sur les réseaux sociaux, Trump a qualifié à plusieurs reprises le secrétaire à la Défense Pete Hegseth de « secrétaire à la Guerre » et a demandé à ses abonnés s'il devait renommer le département.

« Nous avons gagné la Première Guerre mondiale, nous avons gagné la Seconde Guerre mondiale, nous avons tout gagné, et cela me semble bien plus approprié », a déclaré Trump aux journalistes dans le Bureau ovale le mois dernier. « La défense est trop défensive, et nous voulons être défensifs, mais nous voulons aussi être offensifs si nécessaire, donc cela me semblait être un meilleur nom. »

Hegseth a partagé le reportage de Fox News Digital sur X, avec le nouveau nom de son département. Il avait fait allusion à ce changement à venir lors d'un discours à Fort Benning jeudi, précisant que son poste pourrait avoir « un titre légèrement différent demain, on verra bien ».

Trump et Hegseth ont cherché à donner une image plus musclée du Pentagone. Malgré les arguments du président selon lesquels il a mis fin à au moins sept guerres, il a également lancé plusieurs frappes militaires au cours de son second mandat à la Maison Blanche. Parmi celles-ci, on compte le bombardement des rebelles houthis au Yémen, une frappe contre le programme nucléaire iranien et, plus récemment, une attaque contre des trafiquants de drogue présumés à bord d'un bateau à moteur dans la mer des Caraïbes.

Le président a également attisé la controverse en enrôlant l’armée pour soutenir le contrôle de l’immigration et la sécurité des frontières, notamment en déployant la Garde nationale – et en lui permettant de porter ses armes de service – dans le cadre de sa prise de contrôle de la police de Washington DC.

Trump a indiqué que ses efforts ne s'arrêteraient pas dans la capitale du pays, où il possède l'autorité unique pour superviser la Garde locale, mais pourraient s'étendre à d'autres villes avec des maires démocrates, comme Chicago et New York.

Le président n’a pas semblé gêné par le fait qu’un changement officiel de nom pour le ministère de la Défense nécessiterait probablement une loi du Congrès.

« Nous allons simplement le faire, je suis sûr que le Congrès sera d'accord, je ne pense même pas que nous en ayons besoin », a-t-il déclaré le mois dernier.

La loi de 1947 sur la sécurité nationale a fusionné le ministère de la Guerre, fondé en 1789, avec le ministère de la Marine et celui de l'Armée de l'air pour former l'Établissement militaire national, dirigé par le secrétaire à la Défense. La nouvelle entité a été rebaptisée « Département de la Défense » par un amendement de 1949 à la loi sur la sécurité nationale.

Trump a chargé Hegseth de reconstruire l'armée, qui, selon lui, a été fortement affaiblie sous l'ancien président Joe Biden. Son administration a vanté les excellents chiffres de recrutement, preuve que ses initiatives bénéficient d'un fort soutien de l'opinion publique.

Le président Donald Trump a signé jeudi un décret mettant en œuvre son accord commercial avec le Japon, en vertu duquel les États-Unis imposeront un droit de douane maximal de 15 % sur la plupart de ses produits, y compris les automobiles et les pièces détachées.

L'accord a été conclu en juillet, mais n'avait pas encore été officialisé, Washington et Tokyo étant en désaccord sur ses modalités. La directive empêche l'ajout des droits de douane spécifiques à chaque pays, décidés par Trump, aux taxes existantes.

Les dispositions de l'accord s'appliquent rétroactivement à tous les produits expédiés à partir du 7 août, date à laquelle les tarifs douaniers imposés par le président américain à des dizaines de partenaires commerciaux sont entrés en vigueur.

En vertu de l’accord, les États-Unis lèveront certains droits de douane sur les avions et les pièces d’avions ainsi que sur les produits pharmaceutiques génériques, les ingrédients et les précurseurs chimiques.

Le Japon a accepté en juillet de créer un fonds de 550 milliards de dollars pour réaliser des investissements aux États-Unis, bien que les détails n'aient pas encore été annoncés.

Le gouvernement japonais fait pression depuis des semaines pour obtenir cet accord. Son principal négociateur commercial, Ryosei Akazawa, a participé cette semaine à des discussions à Washington sur les modalités de cet accord.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Marque blanche

API de données

Plug-ins Web

Créateur d'affiches

Programme d'affiliation

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire