Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Comptes de Signaux pour Membres

Tous les Comptes de Signaux

All Contests

U.S. Stocks hebdomadaires de pétrole raffiné API

U.S. Stocks hebdomadaires de pétrole raffiné APIA:--

F: --

P: --

Corée du Sud Taux de chômage (SA) (Novembre)

Corée du Sud Taux de chômage (SA) (Novembre)A:--

F: --

P: --

Japon Indice Reuters Tankan des entreprises non manufacturières (Décembre)

Japon Indice Reuters Tankan des entreprises non manufacturières (Décembre)A:--

F: --

P: --

Japon Indice manufacturier Reuters Tankan (Décembre)A:--

F: --

P: --

Japon PPI MoM (Novembre)A:--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales MoM (Novembre)A:--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales en glissement annuel (Novembre)A:--

F: --

P: --

Chine, Mainland CPI YoY (Novembre)

Chine, Mainland CPI YoY (Novembre)A:--

F: --

P: --

Chine, Mainland PPI YoY (Novembre)A:--

F: --

P: --

Chine, Mainland IPC MoM (Novembre)A:--

F: --

P: --

Indonésie Chiffre d'affaires des ventes de détail en glissement annuel (Octobre)

Indonésie Chiffre d'affaires des ventes de détail en glissement annuel (Octobre)A:--

F: --

P: --

Italie Production industrielle YoY (SA) (Octobre)

Italie Production industrielle YoY (SA) (Octobre)A:--

F: --

P: --

Italie Rendement moyen des adjudications de BOT à 12 mois RendementA:--

F: --

P: --

Le gouverneur de la BOE Bailey parle

Le gouverneur de la BOE Bailey parle La présidente de la BCE, Lagarde, prononce un discours

La présidente de la BCE, Lagarde, prononce un discours Afrique du Sud Chiffre d'affaires des ventes de détail en glissement annuel (Octobre)

Afrique du Sud Chiffre d'affaires des ventes de détail en glissement annuel (Octobre)A:--

F: --

P: --

Brésil Indice d'inflation IPCA en glissement annuel (Novembre)

Brésil Indice d'inflation IPCA en glissement annuel (Novembre)A:--

F: --

P: --

Brésil CPI YoY (Novembre)A:--

F: --

P: --

U.S. MBA Mortgage Application Activity Index WoWA:--

F: --

P: --

U.S. Indice du coût du travail QoQ (Troisième trimestre)A:--

F: --

P: --

Canada Taux cible au jour le jour

Canada Taux cible au jour le jourA:--

F: --

P: --

Rapport sur la politique monétaire de la BOC U.S. EIA hebdomadaire Gasoline Stocks VariationA:--

F: --

P: --

U.S. Demande hebdomadaire de brut de l'EIA projetée par la productionA:--

F: --

P: --

U.S. EIA hebdomadaire Cushing, Oklahoma Crude Oil Stocks VariationA:--

F: --

P: --

U.S. EIA hebdomadaire Crude Stocks VariationA:--

F: --

P: --

U.S. EIA - Importations hebdomadaires de pétrole brut ModificationsA:--

F: --

P: --

U.S. EIA - Variations hebdomadaires des stocks de mazout de chauffageA:--

F: --

P: --

U.S. Refinitiv IPSOS PCSI (Décembre)A:--

F: --

P: --

Chine, Mainland M1 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M0 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M2 Masse monétaire YoY (Novembre)--

F: --

P: --

République dominicaine CPI YoY (Novembre)

République dominicaine CPI YoY (Novembre)A:--

F: --

P: --

U.S. Projections du taux des fonds fédéraux à plus long terme (Quatrième trimestre)--

F: --

P: --

U.S. Projections du taux des fonds fédéraux - 1ère année (Quatrième trimestre)--

F: --

P: --

U.S. Projections du taux des fonds fédéraux - 2ème année (Quatrième trimestre)--

F: --

P: --

U.S. Taux plancher du FOMC (taux des prises en pension au jour le jour)--

F: --

P: --

U.S. Solde budgétaire (Novembre)--

F: --

P: --

U.S. Taux plafond du FOMC (ratio des réserves excédentaires)--

F: --

P: --

U.S. Taux effectif des réserves excédentaires--

F: --

P: --

U.S. Projections du taux des fonds fédéraux - actuel (Quatrième trimestre)--

F: --

P: --

U.S. Taux cible des fonds fédéraux--

F: --

P: --

U.S. Projections du taux des fonds fédéraux - 3e année (Quatrième trimestre)--

F: --

P: --

Déclaration du FOMC Conférence de presse du FOMC Brésil Taux d'intérêt Selic--

F: --

P: --

ROYAUME-UNI Indice RICS des prix de l'immobilier à 3 mois (Novembre)--

F: --

P: --

Australie Taux de participation à l'emploi (SA) (Novembre)

Australie Taux de participation à l'emploi (SA) (Novembre)--

F: --

P: --

Australie Emploi à temps plein (SA) (Novembre)--

F: --

P: --

Australie Taux de chômage (SA) (Novembre)--

F: --

P: --

Australie Taux de participation à l'emploi (SA) (Novembre)--

F: --

P: --

Turquie Chiffre d'affaires des ventes de détail en glissement annuel (Octobre)

Turquie Chiffre d'affaires des ventes de détail en glissement annuel (Octobre)--

F: --

P: --

Afrique du Sud Production minière YoY (Octobre)--

F: --

P: --

Afrique du Sud Production d'or YoY (Octobre)--

F: --

P: --

Italie Taux de chômage trimestriel (SA) (Troisième trimestre)--

F: --

P: --

Rapport de l'AIE sur le marché pétrolier Turquie Taux de repo sur une semaine

Rapport de l'AIE sur le marché pétrolier Turquie Taux de repo sur une semaine--

F: --

P: --

Afrique du Sud Refinitiv IPSOS PCSI (Décembre)--

F: --

P: --

Turquie Taux de prêt au jour le jour (O/N) (Décembre)--

F: --

P: --

Pas de données correspondantes

Graphiques Gratuit pour toujours

Chat F&Q avec des Experts Filtres Calendrier économique Données OutilFastBull VIP FonctionnalitésTendances du marché

Principaux indicateurs

Dernières vues

Dernières vues

Sujets d'actualité

Les meilleurs chroniqueurs

Dernière mise à jour

Marque blanche

API de données

Plug-ins Web

Programme d'affiliation

Tout voir

Pas de données

Les marchés ont clôturé, les graphiques ont révélé leur valeur et les champions ont émergé : le concours de trading CFD FastBull 2025 est officiellement terminé. Après deux semaines d'action intense et de stratégies à enjeux élevés, 7 199 traders du monde entier ont mis leurs compétences à l'épreuve lors de l'un des concours de trading court terme les plus dynamiques de l'année.

Points clés :

Le prix du Bitcoin a chuté en dessous de 113 000 $ entre le 1er et le 3 août 2025, entraîné par des turbulences macroéconomiques mondiales et d'importantes ventes de baleines, déclenchant des fluctuations substantielles du marché dans le paysage cryptographique. Cet événement souligne l'impact de la dynamique de trading institutionnel et des facteurs macroéconomiques sur les marchés des crypto-monnaies, mettant l'accent sur la volatilité et la réévaluation stratégique potentielle par les traders et les investisseurs. Le marché des crypto-monnaies a connu un tournant radical lorsque le prix du Bitcoin est tombé en dessous de 113 000 $ entre le 1er et le 3 août 2025. La baisse a été principalement déclenchée par des turbulences macroéconomiques mondiales et d'importantes ventes de baleines, impactant le sentiment du marché.

Les principaux traders institutionnels, appelés « baleines », ont vendu environ 80 000 BTC, accentuant la chute des prix. Binance a exhorté les traders à « réduire leur effet de levier, à surveiller les données d'inflation américaine et à se préparer à saisir les opportunités potentielles, tandis que les capitaux institutionnels réévaluent leurs points d'entrée ». Binance a également exhorté les traders à réduire leur effet de levier et à surveiller les données économiques, tandis que les capitaux institutionnels réévaluent leurs positions. La chute drastique des prix a entraîné des liquidations dépassant le milliard de dollars en une seule journée, affectant particulièrement Bitcoin et Ethereum. La domination du Bitcoin a explosé, tandis que les altcoins ont subi des pertes plus importantes sur le marché.

Les économistes ont cité les nouveaux tarifs douaniers américains signés par le président Trump comme un facteur contribuant à l'incertitude macroéconomique actuelle. « Ce repli était davantage une correction technique qu'une vente massive provoquée par la panique, évoquant l'incertitude macroéconomique persistante suite aux nouveaux tarifs douaniers américains signés par le président Donald Trump fin juillet. » La correction du marché semble être un ajustement technique plutôt qu'un mouvement de panique. Le précédent historique montre qu'août a été un mois historiquement volatil pour le Bitcoin, avec une baisse médiane de 8,3 % depuis 2011. Les analystes de marché soulignent que la résilience du BTC sous les 120 000 $ témoigne de niveaux de soutien solides malgré l'incertitude ambiante.

Malgré de fortes corrections du marché, « la capacité à absorber des ventes aussi importantes sans effondrement plus marqué témoigne d'une forte demande de la part des acheteurs en retrait. » Cette forte demande a permis d'absorber les fortes baisses. Ceci est perçu comme un signe positif de la stabilité potentielle du marché et de la confiance des investisseurs dans la proposition de valeur à long terme du Bitcoin.

Le 6 août 2025, le dollar affiche une légère faiblesse, sous la pression de données économiques nationales de plus en plus faibles, de fortes anticipations de baisses de taux par la Fed et d'un sentiment de risque mondial défensif. La tendance du dollar reste volatile et dépendante des données, avec de nouvelles fluctuations possibles à mesure que le contexte macroéconomique et politique évolue au cours de la semaine. Le dollar américain a continué de s'affaiblir face à la plupart des devises des marchés majeurs et émergents, après une forte baisse déclenchée par la faiblesse des données de l'ISM PMI et des commandes manufacturières américaines en début de semaine. L'indice DXY est passé de plus de 100 à moins de 99 en fin de semaine dernière et n'a pas réussi à se redresser significativement, la volatilité restant élevée en raison de l'évolution des attentes de la Fed.

Biais des prochaines 24 heures

Faiblement baissier

L'or continue de s'échanger près de ses plus hauts historiques, soutenu par des anticipations accommodantes de la Fed, une forte demande de valeurs refuges et une incertitude politique et commerciale persistante, même si la légère vigueur du dollar américain limite temporairement les gains. Les perspectives restent haussières à neutres, avec une volatilité probable alors que le risque d'actualité mondiale persiste. L'or reste soutenu par une forte augmentation des anticipations d'une baisse des taux d'intérêt de la Réserve fédérale en septembre, déclenchée par la faiblesse des chiffres de l'emploi de la semaine dernière et la faiblesse persistante de l'économie. Les acteurs du marché anticipent actuellement une probabilité d'environ 81 % d'une baisse des taux en septembre, avec au moins deux baisses prévues avant la fin de l'année.

Biais des prochaines 24 heures

Moyennement haussier

Le dollar australien débute la journée du 6 août sur la défensive, s'échangeant à des plus bas mensuels face au dollar américain, alors que la RBA devrait baisser ses taux et que les données sur l'emploi signalent un ralentissement continu. La modeste progression des dépenses des ménages et de l'activité dans les services offre un certain soutien, mais la tendance générale reste faible face à des vents contraires mondiaux et locaux. Les marchés sont positionnés pour une volatilité accrue liée à la politique monétaire, aux données sur l'emploi et aux évolutions macroéconomiques mondiales.

Billets de la Banque centrale :

Faiblement baissier

Le NZD est modérément baissier mercredi, sous la pression des anticipations croissantes d'une baisse des taux de la RBNZ, des difficultés du commerce mondial (notamment les nouveaux droits de douane américains) et d'une dynamique économique intérieure atone. Les marchés sont sur la défensive dans l'attente du rapport sur l'emploi du deuxième trimestre et des mises à jour de la politique monétaire de la banque centrale, avec des risques de nouvelle baisse en cas de déception des données locales ou externes. Le dollar néo-zélandais reste faible, s'échangeant à 0,589 $ contre le dollar américain, proche de son plus bas niveau depuis deux mois et en baisse d'environ 1,8 % au cours du mois dernier. La devise a suivi une légère tendance baissière avant la publication des données cruciales sur l'emploi au deuxième trimestre, le marché anticipant une hausse du taux de chômage et un ralentissement de la croissance des salaires.

Billets de la Banque centrale :

Biais des prochaines 24 heures

Faiblement baissier

Le yen japonais conserve ses gains récents et reste recherché comme valeur refuge mondiale, soutenu par les commentaires prudents de la Banque du Japon sur sa politique monétaire, les risques commerciaux mondiaux élevés et la volatilité persistante des actifs risqués. La direction quotidienne du yen est ferme à haussière le mercredi 6 août 2025. Au cours de la semaine dernière, le yen s'est considérablement apprécié, bénéficiant d'un dénouement mondial des carry trades sur le yen et d'une aversion croissante des investisseurs pour le risque. La devise reste en hausse de plus de 2 % par rapport aux plus bas de vendredi dernier, les flux vers les valeurs refuges ayant stimulé la demande pour le yen.

Billets de la Banque centrale :

Biais haussier fort pour les prochaines 24 heures

Les prix du pétrole sont sous pression le 6 août 2025, le marché digérant une hausse importante de la production de l'OPEP+ et un regain de tensions géopolitiques lié aux menaces de sanctions américaines et aux risques persistants liés à l'approvisionnement russe. Les perspectives à court terme restent faibles, voire baissières, sauf perturbation significative de l'offre ou surprise positive des données macroéconomiques. L'OPEP+ a convenu d'augmenter sa production de 547 000 barils par jour pour septembre, annulant ainsi les précédentes réductions de l'offre. La hausse significative de l'offre de l'OPEP+ est un facteur déterminant pour les prix, les traders craignant désormais une surabondance croissante, notamment face aux signes d'un ralentissement de la demande mondiale. Biais des prochaines 24 heures

Faiblement baissier

Le franc suisse a connu une formidable progression en 2025, poursuivant une tendance qui a commencé lorsqu'il a atteint la parité avec le dollar américain en novembre 2022. Avec le thème de l'exceptionnalisme américain, l'élargissement des déficits et la méfiance commerciale croissante, les marchés ont recherché le CHF comme une couverture stable contre le billet vert.

La neutralité de la Suisse dans les affaires économiques et géopolitiques, ainsi que son inflation faible et stable, en font une valeur refuge attrayante, notamment dans un monde confronté à de nouveaux conflits. La remontée du franc suisse vers ses sommets de 2011 a également été alimentée par les tendances des monnaies régionales. Depuis début 2025, la vigueur de l'euro a soutenu ses voisins, apportant un soutien au franc suisse.

Cette tendance est en fait à surveiller sur le Forex, où les devises ont tendance à évoluer en tandem avec leurs voisines. C'est une tendance historique, mais elle a été exacerbée par la géopolitique actuelle. Pourtant, le Swissie a atteint un sommet local en juillet contre la plupart des devises majeures, y compris le yen contre lequel il a atteint des records hebdomadaires. Bien que l'appréciation du CHF n'ait pas été aussi explosive que celle de l'euro, la tendance est restée constante et persistante - mais est-elle maintenant terminée ? Ensuite, nous examinerons les données techniques de l'USDCHF pour voir si la dynamique peut se maintenir - ou si un renversement se profile à l'horizon.

Le CHF/JPY est en hausse depuis mai 2020 (ce qui coïncide avec les plus bas des rendements mondiaux après les craintes de pics post-COVID), et cette même tendance a connu une forte accélération, en particulier depuis le jour de la libération. La paire est passée de 109,00 plus bas à 186,00 plus haut. Un aspect à prendre en compte lors de l'examen de cette paire est la nature de valeur refuge des deux devises - la surperformance actuelle du franc en a fait l'option préférée pour l'exposition à la fuite vers la sécurité. Nous voyons maintenant cette tendance se conclure. Le reste est de voir si les récents sommets marquent un sommet intermédiaire ou plus à long terme.

Graphique journalier USD/CHF

La paire majeure, qui était dans une forte tendance à la baisse depuis le début de 2025, a marqué un double creux sur ses graphiques quotidiens au cours du mois de juillet après avoir atteint des niveaux jamais vus depuis 2011. Depuis, le rebond a été conséquent, mais les acheteurs n'ayant pas réussi à franchir la résistance principale de 0,8150 à 0,82, l'action connaît un meilleur équilibre. Surveillez la moyenne mobile sur 50 jours agissant comme un support immédiat pour repérer si les acheteurs parviennent à répondre à la ligne de tendance descendante principale de 2025, qui a simplement agi comme une zone d'approvisionnement pour les vendeurs USD/CHF. Le momentum RSI était en hausse mais reste plus proche du niveau neutre que d'un momentum résolument haussier.

Graphique USDCHF 4H

En y regardant de plus près, les vendeurs ramènent la paire dans sa zone pivot principale de 0,80 (0,80 à 0,8070), où les réactions seront importantes à surveiller. Il existe des signes contradictoires entre la ligne de tendance intermédiaire haussière formée après le double creux et la principale tendance descendante de 2025. En regardant l'action conflictuelle des prix, il existe une forte probabilité qu'une fourchette se forme autour de la zone pivot, mais elle est encore loin d'être confirmée, par conséquent la paire devra être surveillée de près et pourrait évoluer rapidement en fonction de l'appétit pour le risque. L'action actuelle des prix est actuellement dominée par les vendeurs après le manque de ce matin dans les PMI des services américains.

Niveaux à surveiller pour la paire :

Niveaux de résistance quotidiens

Niveaux de soutien quotidiens

Pendant ce temps, les pressions sur les prix ont augmenté pour atteindre leur plus haut niveau depuis octobre 2022 (69,9 contre 67,5), de nombreux participants à l'enquête soulignant l'impact des tarifs douaniers, en particulier sur les matières premières. Les prix de l'or étaient déjà en reprise après un creux quotidien autour de 3 349 $ avant que les données ne renforcent davantage la reprise.

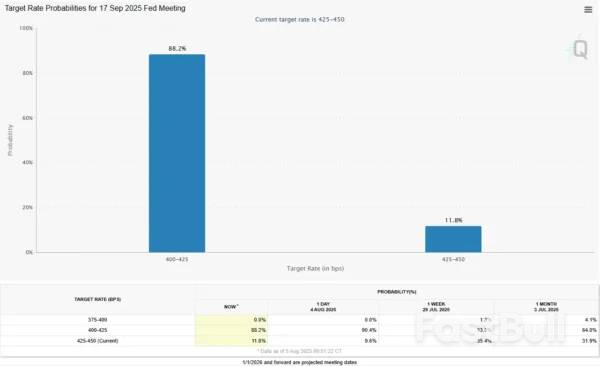

La semaine dernière, avant la publication des chiffres de l'emploi américain, l'or semblait en voie de correction. Depuis, la situation a radicalement changé, ce qui confirme le vieil adage : « Trader ce que l'on voit, pas ce que l'on pense ». Le changement le plus significatif concerne les anticipations de baisse des taux de la Réserve fédérale américaine. Avant la publication des chiffres de l'emploi vendredi dernier, les marchés étaient encore partagés quant à une éventuelle baisse des taux en septembre, après la réunion de la Fed de mercredi. Cependant, ce matin, l'outil FedWatch du CME indiquait une forte probabilité de 88 % d'une telle baisse lors de la prochaine réunion de politique monétaire de septembre.

Les données sur l'emploi ont suscité l'espoir sur le marché de deux, voire trois baisses de taux d'intérêt d'ici la fin de l'année, la première étant attendue en septembre et la seconde en octobre. Même les commentaires prudents des responsables de la Réserve fédérale ont été perçus comme des signes avant-coureurs de baisses de taux. La présidente de la Fed de San Francisco, Mary Daly, a appelé à la prudence quant à l'anticipation de baisses de taux drastiques, affirmant que le marché du travail n'était pas « trop faible » et suggérant que la Fed pourrait attendre encore un peu. Cependant, elle a également mentionné que la Fed « ne pouvait pas attendre indéfiniment » et a minimisé l'hypothèse selon laquelle les droits de douane étaient à l'origine d'une inflation à long terme. Les marchés ont interprété ses commentaires comme un signe que la Fed pourrait encore baisser ses taux en septembre.

Cette forte conviction quant aux baisses de taux à venir contribue à soutenir le cours de l'or. La baisse des taux d'intérêt rend l'or plus attractif, car il ne rapporte pas d'intérêts ; son coût de détention devient donc moins préoccupant. À l'avenir, le prochain catalyseur majeur susceptible d'influencer les anticipations de baisse des taux de la Fed et d'avoir un impact significatif sur l'or sera probablement l'IPC américain. Un IPC fort déclencherait probablement une réévaluation significative de sa trajectoire haussière, tandis que d'autres données pourraient n'entraîner que des fluctuations mineures.

D'un point de vue technique, la clôture mensuelle de l'or pour juillet a marqué une étoile filante massive, ce qui laisse présager une nouvelle baisse. Il s'agit également de la première clôture mensuelle baissière depuis décembre 2024 et pourrait être le signe d'un changement de dynamique entre acheteurs et vendeurs. Cependant, l'évolution des prix depuis vendredi laisse planer le risque d'un repli plus profond. Sur un graphique mensuel, une clôture au-dessus du seuil de 3439 sera nécessaire pour invalider la configuration, et pour cela, il faudra attendre le reste du mois.

À plus court terme, examinons l'indicateur journalier. On y observe le récent mouvement haussier qui s'approche du plus récent plus haut autour de 3431. Une clôture journalière au-dessus de ce niveau invaliderait la configuration baissière sur l'indicateur journalier et donnerait aux haussiers le contrôle. Étant donné que les tarifs douaniers sont désormais largement fixés et que leur mise en œuvre reste largement à faire, le risque d'entrer dans une période de consolidation s'amenuise. Cela suggère qu'une clôture journalière au-dessus de 3431 pourrait relancer la dynamique haussière.

Le président Donald Trump a déclaré qu'il imposerait des droits de douane plus élevés aux pays achetant de l'énergie à la Russie, tout en précisant que des taxes sur les importations de semi-conducteurs et de produits pharmaceutiques seraient annoncées « dans la semaine à venir ».

Dans une approche divergente envers les géants asiatiques, Trump a annoncé qu'il augmenterait les droits de douane sur l'Inde « très substantiellement au cours des prochaines 24 heures », accusant ses achats de pétrole russe d'« alimenter la machine de guerre ». En revanche, il s'est dit « très proche d'un accord » avec la Chine pour prolonger une trêve commerciale qui a vu les deux pays s'accorder sur une réduction des hausses tarifaires réciproques et un assouplissement des restrictions à l'exportation sur les aimants en terres rares et certaines technologies.

L'Inde, qui espérait attirer les fabricants grâce à la campagne de droits de douane de Trump, sera confrontée à une double pression, car Trump a annoncé l'annonce, dans la semaine à venir, de taxes sur les importations de produits pharmaceutiques, ainsi que de droits de douane sur les semi-conducteurs. Contrairement à Pékin, qui a utilisé sa domination sur les terres rares dans ses relations commerciales avec Washington, Delhi ne dispose pas d'un tel levier.

Quelques jours seulement après que Trump a réajusté son plan tarifaire, avec des taux sur les importations en provenance de ses partenaires commerciaux allant de 10 % à 41 %, sa dernière vague de menaces commerciales et d'échéances montre que sa quête pour remodeler le commerce mondial en faveur des États-Unis est loin d'être achevée. Et ce, alors même que les dernières données économiques suggèrent que l'économie américaine est aux prises avec les conséquences.

Les actions asiatiques peinaient à trouver une direction en début de séance mercredi. Le SP 500 était proche de ses plus hauts historiques mardi, avant de perdre de la vigueur.

Trump menace d'imposer des droits de douane secondaires aux acheteurs de pétrole russe, accentuant ainsi la pression sur le président russe Vladimir Poutine pour qu'il mette fin à la guerre en Ukraine. Le Kremlin étudie les options d'une concession, qui pourrait inclure une trêve aérienne avec l'Ukraine pour tenter d'écarter la menace de telles sanctions.

Lorsqu'on lui a demandé s'il mettrait à exécution sa précédente menace d'imposer des droits de douane à d'autres pays, dont la Chine, Trump a déclaré : « Nous allons le faire assez souvent. »

Dans une interview accordée à CNBC plus tôt mardi, Trump a indiqué qu'il ferait avancer les tarifs douaniers sur l'Inde en particulier.

« Nous nous sommes mis d'accord sur 25 %, mais je pense que je vais augmenter ce taux de manière très substantielle dans les prochaines 24 heures, car ils achètent du pétrole russe », a déclaré Trump. « Ils alimentent la machine de guerre. Et s'ils le font, je ne serai pas content. »

Il a également détaillé le calendrier et discuté des niveaux potentiels des tarifs américains sur les importations de semi-conducteurs et de produits pharmaceutiques.

« Nous allons initialement imposer un tarif douanier faible sur les produits pharmaceutiques, mais dans un an – un an et demi au maximum – il passera à 150 %, puis à 250 %, car nous voulons que les produits pharmaceutiques soient fabriqués dans notre pays », a déclaré Trump mardi dans une interview sur CNBC.

Trump a déclaré que les États-Unis « s’entendaient très bien avec la Chine ».

« Ce n’est pas impératif, mais je pense que nous allons conclure un bon accord », a déclaré Trump.

Cependant, Trump a minimisé l’idée qu’il était impatient de rencontrer le président chinois Xi Jinping, affirmant qu’il ne voudrait voir son homologue chinois que dans le cadre d’un effort visant à conclure des négociations commerciales.

« J'organiserai probablement une réunion avant la fin de l'année si nous parvenons à un accord », a déclaré Trump. « Si nous ne parvenons pas à un accord, je n'organiserai pas de réunion. »

« C'est un vol de 19 heures, c'est un long vol, mais à un moment donné dans un avenir pas trop lointain, je le ferai », a ajouté Trump.

Un accord préliminaire entre les États-Unis et la Chine doit expirer le 12 août. Cette trêve initiale a apaisé les craintes d'une guerre tarifaire qui menaçait d'étouffer le commerce bilatéral entre les deux plus grandes économies du monde et a également donné aux pays plus de temps pour discuter d'autres questions non résolues telles que les droits liés au trafic de fentanyl.

La semaine dernière, le secrétaire américain au Trésor Scott Bessent et le vice-Premier ministre chinois He Lifeng se sont rencontrés à Stockholm – la troisième série de négociations commerciales entre les États-Unis et Pékin en moins de trois mois.

Bien que les responsables chinois et le journal officiel du Parti communiste se soient montrés satisfaits des négociations de Stockholm, l'accord restait fragile. Bessent avait déclaré que tout accord visant à prolonger l'accord reviendrait à Trump.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Marque blanche

API de données

Plug-ins Web

Créateur d'affiches

Programme d'affiliation

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire