Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Comptes de Signaux pour Membres

Tous les Comptes de Signaux

All Contests

France (Nord) Balance commerciale (SA) (Octobre)

France (Nord) Balance commerciale (SA) (Octobre)A:--

F: --

Zone Euro Emploi en glissement annuel (SA) (Troisième trimestre)

Zone Euro Emploi en glissement annuel (SA) (Troisième trimestre)A:--

F: --

Canada Emploi à temps partiel (SA) (Novembre)

Canada Emploi à temps partiel (SA) (Novembre)A:--

F: --

P: --

Canada Taux de chômage (SA) (Novembre)A:--

F: --

P: --

Canada Emploi à temps plein (SA) (Novembre)A:--

F: --

P: --

Canada Taux de participation à l'emploi (SA) (Novembre)A:--

F: --

P: --

Canada Emploi (SA) (Novembre)A:--

F: --

P: --

U.S. Indice des prix PCE MoM (Septembre)

U.S. Indice des prix PCE MoM (Septembre)A:--

F: --

P: --

U.S. Revenu personnel MoM (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE de base MoM (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE YoY (SA) (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE de base YoY (Septembre)A:--

F: --

P: --

U.S. Dépenses personnelles MoM (SA) (Septembre)A:--

F: --

U.S. Prévisions d'inflation à 5-10 ans (Décembre)A:--

F: --

P: --

U.S. Dépenses réelles de consommation personnelle MoM (Septembre)A:--

F: --

U.S. Total hebdomadaire des foragesA:--

F: --

P: --

U.S. Forage hebdomadaire de pétrole totalA:--

F: --

P: --

U.S. Crédit à la consommation (SA) (Octobre)A:--

F: --

Chine, Mainland Réserve de change (Novembre)

Chine, Mainland Réserve de change (Novembre)A:--

F: --

P: --

Japon Balance commerciale (Octobre)

Japon Balance commerciale (Octobre)A:--

F: --

P: --

Japon PIB nominal révisé QoQ (Troisième trimestre)A:--

F: --

P: --

Chine, Mainland Importations YoY (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Exportations (Novembre)A:--

F: --

P: --

Chine, Mainland Importations (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Balance commerciale (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Exportations YoY (USD) (Novembre)A:--

F: --

P: --

Chine, Mainland Importations en glissement annuel (USD) (Novembre)A:--

F: --

P: --

Allemagne Production industrielle MoM (SA) (Octobre)

Allemagne Production industrielle MoM (SA) (Octobre)A:--

F: --

Zone Euro Indice de confiance des investisseurs Sentix (Décembre)A:--

F: --

P: --

Canada Indice national de confiance économiqueA:--

F: --

P: --

ROYAUME-UNI BRC Like-For-Like Retail Sales YoY (ventes au détail à l'identique) (Novembre)

ROYAUME-UNI BRC Like-For-Like Retail Sales YoY (ventes au détail à l'identique) (Novembre)--

F: --

P: --

ROYAUME-UNI BRC Overall Retail Sales YoY (Ventes au détail globales) (Novembre)--

F: --

P: --

Australie Taux directeur O/N (emprunts)

Australie Taux directeur O/N (emprunts)--

F: --

P: --

Relevé des taux d'intérêt de la RBA Conférence de presse de la RBA Allemagne Exportations en glissement mensuel (SA) (Octobre)--

F: --

P: --

U.S. NFIB Indice d'optimisme des petites entreprises (SA) (Novembre)--

F: --

P: --

Mexique Inflation à 12 mois (CPI) (Novembre)

Mexique Inflation à 12 mois (CPI) (Novembre)--

F: --

P: --

Mexique IPC de base en glissement annuel (Novembre)--

F: --

P: --

Mexique PPI YoY (Novembre)--

F: --

P: --

U.S. Weekly Redbook Commercial Retail Sales YoY (en anglais)--

F: --

P: --

U.S. JOLTS Offres d'emploi (SA) (Octobre)--

F: --

P: --

Chine, Mainland M1 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M0 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M2 Masse monétaire YoY (Novembre)--

F: --

P: --

U.S. Prévisions à court terme de la production de brut de l'EIA pour l'année en cours (Décembre)--

F: --

P: --

U.S. Prévisions de la production de gaz naturel de l'EIA pour l'année prochaine (Décembre)--

F: --

P: --

U.S. Prévisions à court terme de la production de brut de l'EIA pour l'année prochaine (Décembre)--

F: --

P: --

Perspectives énergétiques mensuelles à court terme de l'EIA U.S. Stocks hebdomadaires d'essence API--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole brut API Cushing--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole brut API--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole raffiné API--

F: --

P: --

Corée du Sud Taux de chômage (SA) (Novembre)

Corée du Sud Taux de chômage (SA) (Novembre)--

F: --

P: --

Japon Indice Reuters Tankan des entreprises non manufacturières (Décembre)--

F: --

P: --

Japon Indice manufacturier Reuters Tankan (Décembre)--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales MoM (Novembre)--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales en glissement annuel (Novembre)--

F: --

P: --

Chine, Mainland PPI YoY (Novembre)--

F: --

P: --

Chine, Mainland IPC MoM (Novembre)--

F: --

P: --

Italie Production industrielle YoY (SA) (Octobre)

Italie Production industrielle YoY (SA) (Octobre)--

F: --

P: --

Pas de données correspondantes

Graphiques Gratuit pour toujours

Chat F&Q avec des Experts Filtres Calendrier économique Données OutilFastBull VIP FonctionnalitésTendances du marché

Principaux indicateurs

Dernières vues

Dernières vues

Sujets d'actualité

Les meilleurs chroniqueurs

Dernière mise à jour

Marque blanche

API de données

Plug-ins Web

Programme d'affiliation

Tout voir

Pas de données

Le temps presse pour les pétroliers à destination de l'Inde transportant des millions de barils de pétrole brut provenant des fournisseurs russes Rosneft PJSC et Lukoil PJSC, placés sur liste noire, la période de levée progressive des sanctions américaines devant prendre fin ce vendredi.

Le temps presse pour les pétroliers à destination de l'Inde transportant des millions de barils de pétrole brut provenant des fournisseurs russes Rosneft PJSC et Lukoil PJSC, placés sur liste noire, la période de levée progressive des sanctions américaines devant prendre fin ce vendredi.

Au moins 7,7 millions de barils de pétrole brut russe de l'Oural, fleuron de la production des deux pays producteurs sous sanctions, devraient arriver sur les côtes indiennes après l'entrée en vigueur des restrictions américaines le 21 novembre, selon les données de Kpler Ltd. Cela soulève des questions quant à la possibilité d'un déchargement sans encombre, compte tenu de l'échéance.

Les données indiquent que la plupart des pétroliers se dirigent soit vers la raffinerie de Jamnagar de Reliance Industries Ltd., soit vers le port de Vadinar de Nayara Energy Ltd., filiale de Rosneft. Les livraisons sont prévues entre fin novembre et décembre. Les destinations peuvent évoluer en cours de voyage.

Les négociants en pétrole suivent de près les livraisons de pétrole russe sous sanctions à l'Inde, principal acheteur, afin d'évaluer sa demande à court terme en produits alternatifs. New Delhi subit la pression de Washington, qui affirme que ces achats contribuent au financement de la guerre menée par Moscou en Ukraine.

Cinq des sept raffineries indiennes, dont Reliance, avaient précédemment annoncé qu'elles cesseraient totalement de prendre livraison de pétrole brut russe après le 21 novembre. La compagnie pétrolière publique Indian Oil Corp. continuera d'acheter des qualités non soumises à sanctions, tandis que Nayara, qui dépend entièrement des approvisionnements russes, continue de charger des cargaisons.

Par ailleurs, on ignore si les entreprises indiennes ont sollicité des dérogations auprès des États-Unis pour poursuivre leurs achats de pétrole brut auprès de Rosneft ou Lukoil après l'échéance de vendredi. Plus tôt en novembre, la Hongrie avait obtenu une dérogation concernant ses achats de pétrole et de gaz russes, et les États-Unis ont également prolongé une exemption pour certaines transactions avec Lukoil.

À compter de vendredi, quatre des principaux producteurs russes — représentant jusqu'à 80 % des exportations du pays vers l'Inde — seraient soumis à des sanctions, exposant ainsi leurs contreparties à un risque de sanctions secondaires.

Si les navires n'arrivent pas d'ici le 21 novembre, ils pourraient rester au large des côtes indiennes le temps d'envisager leurs prochaines actions, qui peuvent inclure des transbordements de navire à navire vers d'autres pétroliers et des déroutements vers de nouvelles destinations telles que les eaux au large de la Malaisie ou même plus loin, vers la Chine.

Un membre d'un comité clé conseillant le Premier ministre japonais Sanae Takaichi a déclaré que la banque centrale ne devrait pas relever son taux directeur avant mars, car les autorités devront confirmer que les dépenses supplémentaires à grande échelle stimulent la demande intérieure.

« Le point de départ, c'est la politique budgétaire », a déclaré Goushi Kataoka, membre du comité de stratégie de croissance économique de Takaichi, lors d'un entretien accordé à Bloomberg mardi. Il a estimé qu'un budget supplémentaire d'environ 20 000 milliards de yens (129 milliards de dollars) sera nécessaire pour cet exercice budgétaire, un montant bien supérieur au plan de 13 900 milliards de yens élaboré il y a un an par le prédécesseur de Takaichi.

Si le plan de relance économique — qui devrait être dévoilé plus tard cette semaine — est mis en œuvre efficacement, la demande intérieure pourrait augmenter dès le premier trimestre de l'année prochaine et, « selon la situation, les conditions pourraient être réunies pour une hausse des taux dès le mois de mars », a déclaré Kataoka, qui était un fervent partisan des mesures de relance budgétaire et monétaire lors de son précédent mandat au sein du conseil d'administration de la Banque du Japon.

L'analyse de Kataoka souligne le risque d'un report de la prochaine hausse des taux de la Banque du Japon, alors même que la plupart des économistes anticipent une augmentation d'ici janvier, notamment compte tenu de la récente dépréciation du yen. Parallèlement, les propos de Kataoka témoignent d'un consensus sur le maintien de la trajectoire de la Banque du Japon vers des taux plus élevés.

Durant son mandat de cinq ans au conseil d'administration de la BOJ, qui s'est terminé en juillet 2022, Kataoka a constamment plaidé pour un assouplissement monétaire accru, s'opposant régulièrement aux décisions de maintenir le statu quo.

« La politique monétaire de la Banque du Japon devrait évoluer vers une normalisation en fonction des prix et des conditions économiques réelles », a déclaré Kataoka, qui est également économiste en chef chez PwC Consulting.

Kataoka a souligné que l'économie japonaise n'est « pas nécessairement dans une situation favorable », le PIB réel s'étant contracté au cours des trois mois précédant septembre pour la première fois en six trimestres. L'indice des prix à la consommation de base, hors alimentation et énergie, reste inférieur à 2 %, et il a déclaré que, logiquement, « une hausse des taux d'ici janvier est peu probable ».

L'opinion de Kataoka rejoint celle de l'ancien vice-gouverneur de la Banque du Japon, Masazumi Wakatabe, qui avait également constaté la semaine dernière que l'économie japonaise était en mauvaise posture. M. Wakatabe s'exprimait après avoir assisté à la table ronde économique de M. Takaichi, et ses propos semblaient refléter son opposition à une hausse des taux d'intérêt dans un premier temps.

Bien que Takaichi se soit abstenue de tout commentaire direct sur le rythme des hausses de taux, les membres de ses comités consultatifs insistent sur la nécessité de faire preuve de prudence. Cette position contraste avec l'avis de la quasi-totalité des observateurs de la Banque du Japon, qui prévoient une hausse des taux au plus tard en janvier, selon un sondage Bloomberg réalisé le mois dernier.

Takaichi a tenu mardi sa première réunion bilatérale avec le gouverneur de la Banque du Japon, Kazuo Ueda. Ce dernier a indiqué avoir expliqué que la banque procédait à un assouplissement progressif de sa politique monétaire en fonction de l'amélioration de la conjoncture économique, et Takaichi a manifesté sa compréhension de cette position.

La Banque du Japon annoncera sa prochaine décision de politique monétaire le 19 décembre, et Kataoka a déclaré ne pas s'attendre à ce que Takaichi exerce des pressions manifestes sur la banque centrale en tant que Premier ministre. En septembre 2024, alors qu'elle était députée, elle avait qualifié de « stupide » une hausse des taux.

« Je ne pense pas qu'elle dira que les taux d'intérêt ne devraient pas être augmentés », a-t-il déclaré.

Le profil de crédit des Philippines devrait rester inchangé sous la nouvelle direction du ministre des Finances, les agences de notation, qui classent le pays dans la catégorie investissement, anticipant une continuité des politiques.

L'agence de notation Moody's Ratings a déclaré que le remaniement au sein de l'équipe économique du président Ferdinand Marcos Jr. et la nomination du secrétaire Frederick Go au poste de ministre des Finances ne devraient pas « modifier sensiblement notre évaluation de la solidité économique ou fiscale des Philippines ni de son profil de crédit global ».

« Nous prévoyons une large continuité politique sous l'administration Marcos », a déclaré Young Kim, vice-présidente adjointe de Moody's à Singapour. Moody's attribue à la dette philippine une note deux crans au-dessus de la catégorie spéculative.

SP Global Ratings a également indiqué que les événements politiques ne devraient pas avoir d'incidence sur l'orientation politique générale du pays. « Nous ne prévoyons pas que les événements en cours liés aux projets de protection contre les inondations entraînent une instabilité politique », a déclaré YeeFarn Phua, directrice chez SP à Singapour.

Plus tôt cette semaine, Marcos a annoncé des remaniements ministériels suite aux démissions de son secrétaire exécutif et de son ministre du Budget, tous deux impliqués dans un vaste scandale de corruption qui secoue le pays. Go a été nommé ministre des Finances en remplacement de Ralph Recto, qui a été nommé nouveau secrétaire exécutif.

SP a indiqué que ses perspectives concernant la notation souveraine des Philippines restent positives, ajoutant qu'elle s'attend à ce que « l'amélioration significative » des indicateurs de crédit réalisée au cours des 10 dernières années se poursuive.

Sous la direction de Recto, les Philippines ont augmenté les impôts pour accroître leurs recettes, dans le but de réduire leur déficit budgétaire d'ici 2028. Dans ses premières déclarations depuis sa nomination, Go s'était engagé à promouvoir la solidité et la croissance budgétaires.

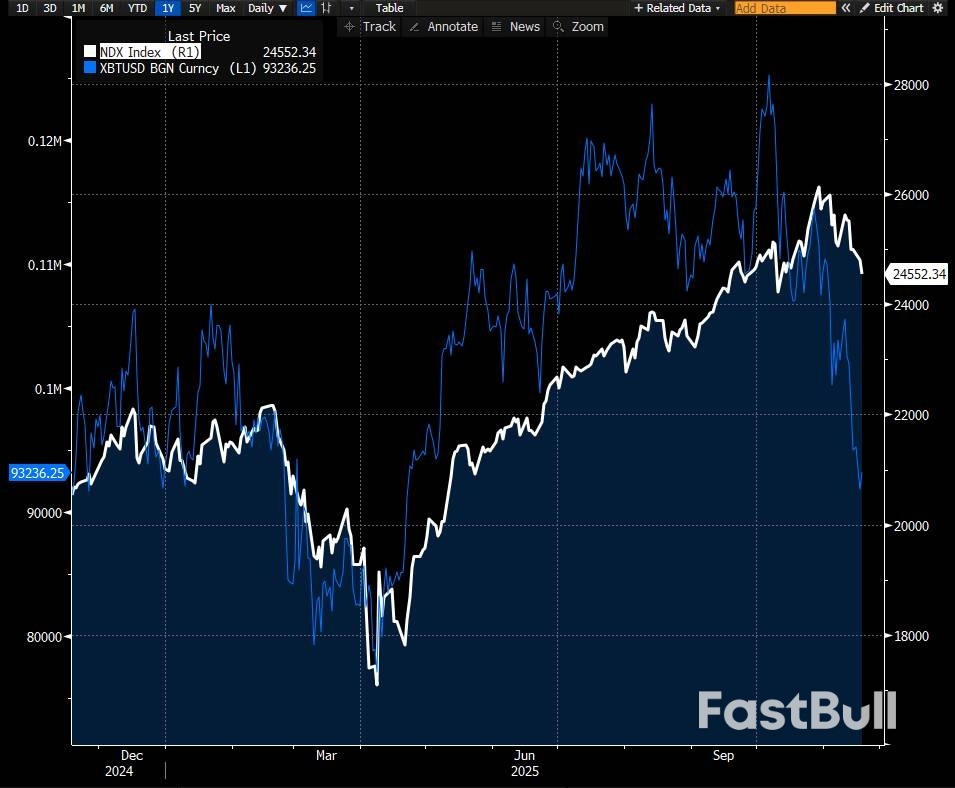

En quelques semaines, le marché des cryptomonnaies a connu une ascension fulgurante, passant de sommets historiques et d'une forte médiatisation de son adoption par les institutions à un retour des craintes d'un « hiver crypto ». Le Bitcoin a effacé une part significative de sa récente hausse, tandis que l'Ethereum a chuté encore davantage en pourcentage. L'ensemble du marché des cryptomonnaies a fortement reculé, et de nombreuses actions cotées liées au secteur ont suivi la même tendance.

Pour les investisseurs, la question essentielle n'est plus seulement de savoir pourquoi les cryptomonnaies sont en baisse, mais ce que ce mouvement révèle sur l'appétit pour le risque. Les cryptomonnaies se comportent de moins en moins comme un actif de niche et de plus en plus comme un indicateur à forte volatilité de la liquidité mondiale et de l'humeur du marché.

Une manière utile d'appréhender le marché actuel est de considérer les cryptomonnaies comme un indicateur de liquidité.

Le marché des cryptomonnaies s'échange 24h/24, réagit plus rapidement que la plupart des autres classes d'actifs et attire les capitaux des particuliers comme des institutionnels. De ce fait, il est extrêmement sensible aux fluctuations des conditions financières. Lorsque la liquidité est abondante, les capitaux affluent rapidement. En cas de resserrement, le marché des cryptomonnaies est souvent le premier à en subir les conséquences.

Ces dernières années, la corrélation du bitcoin avec les valeurs technologiques à forte croissance s'est renforcée. Parallèlement, les cryptomonnaies ont généralement tendance à souffrir lorsque le dollar américain se renforce ou lorsque les rendements réels augmentent – deux signaux classiques d'aversion au risque sur les marchés mondiaux. En pratique, les fluctuations du bitcoin reflètent désormais autant la conjoncture macroéconomique que les caractéristiques intrinsèques des cryptomonnaies.

Pour les investisseurs multi-actifs, le suivi des niveaux de cryptomonnaies est donc devenu un moyen d'évaluer en temps réel leur appétit pour le risque, plutôt que de les considérer comme un marché isolé.

Le Bitcoin et le Nasdaq 100 ont globalement évolué de concert au cours de l'année écoulée, les cryptomonnaies amplifiant les fluctuations des marchés actions. Source : Bloomberg, Saxo.

Le Bitcoin et le Nasdaq 100 ont globalement évolué de concert au cours de l'année écoulée, les cryptomonnaies amplifiant les fluctuations des marchés actions. Source : Bloomberg, Saxo.La vague de ventes actuelle est étroitement liée à un changement de contexte macroéconomique.

Les marchés ont revu à la baisse leurs anticipations de baisse rapide des taux d'intérêt, et les rendements réels – les rendements nominaux corrigés de l'inflation – ont progressé. Pour les actifs sans flux de trésorerie, comme le bitcoin et l'ethereum, un coût réel du capital plus élevé constitue un frein évident.

Dans le même temps, les valeurs technologiques à forte croissance et celles liées à l'IA ont également reculé, et le positionnement global sur les actifs à risque s'est fait plus prudent. Les cryptomonnaies, situées à l'extrémité la plus volatile de ce spectre, réagissent naturellement plus fortement.

La structure du marché amplifie ce mouvement. Les marchés des cryptomonnaies restent fortement influencés par l'effet de levier. Lorsque des seuils de prix importants sont franchis, les liquidations forcées peuvent accélérer les ventes, surtout en cas de faible liquidité. Les flux entrants vers les cryptomonnaies observés précédemment se sont également ralentis, supprimant ainsi l'un des facteurs qui soutenaient les prix en début d'année.

Le prix n'est qu'une partie de l'histoire. La volatilité fournit également son propre signal.

La volatilité implicite du Bitcoin et de l'Ethereum a sensiblement augmenté au fur et à mesure de la chute des cours. Généralement, cela s'accompagne de deux caractéristiques :

Même pour les investisseurs qui n'utilisent jamais de produits dérivés, ces évolutions sont instructives. La hausse de la volatilité des cryptomonnaies, conjuguée à celle des actions ou des obligations, témoigne souvent d'une aversion au risque plus générale. Lorsque la volatilité des cryptomonnaies augmente fortement mais reste contenue ailleurs, les tensions peuvent être plus localisées.

Le message est simple : la volatilité est devenue une classe d'actifs à part entière, et elle peut révéler des changements de sentiment plus tôt que le prix seul.

Comment cela s'inscrit-il dans les cycles crypto précédents ?

Vu à plus long terme, le repli actuel s'inscrit dans un schéma familier.

Les cycles précédents des cryptomonnaies ont généralement été caractérisés par de fortes hausses suivies de corrections intermédiaires brutales – parfois de 20 à 40 % – avant soit une reprise de la tendance haussière, soit un repli plus marqué une fois la liquidité épuisée. Ces fortes fluctuations sont une caractéristique structurelle de cette classe d'actifs.

Le cycle actuel présente de nouvelles caractéristiques : des produits d’investissement réglementés, une participation institutionnelle accrue et un marché des produits dérivés plus développé. Le contexte macroéconomique est également différent, avec une inflation et des rendements réels plus élevés que lors des cycles précédents.

Deux thèmes demeurent toutefois constants :

Ethereum connaît souvent des fluctuations en pourcentage plus importantes que le bitcoin, ce qui souligne le profil de risque plus élevé des expositions autres que le bitcoin.

Qu’est-ce que cela signifie pour les investisseurs ?

Cet article ne prétend pas prédire l'évolution future du bitcoin ou de l'ethereum. La question la plus pertinente est plus simple : faut-il paniquer ou s'enthousiasmer ? La réponse honnête : ni l'un ni l'autre.

En revanche, cette dernière initiative propose un cadre de réflexion plus clair :

En bref : ce n’est ni le moment de paniquer ni de se réjouir. C’est le moment de réfléchir, de rester attentif au contexte et de replacer les cryptomonnaies dans leur contexte, comme un élément d’un ensemble de risques beaucoup plus vaste.

Ce contenu est un support marketing et ne constitue en aucun cas un conseil en investissement. Le trading d'instruments financiers comporte des risques et les performances passées ne préjugent pas des performances futures. L'auteur est autorisé à attendre au moins 24 heures après la publication avant de négocier lui-même les instruments. Les instruments mentionnés dans ce contenu peuvent être émis par un partenaire auprès duquel Saxo perçoit des commissions, des paiements ou des rétrocessions. Bien que Saxo puisse percevoir une rémunération dans le cadre de ces partenariats, l'ensemble du contenu est créé dans le but de fournir aux clients des informations et des options pertinentes. Ce contenu ne sera ni modifié ni révisé après sa publication.

Le cours de l'or a connu un début de semaine mouvementé, mais le seuil des 4 000 $/oz s'est maintenu. Les acheteurs sont de retour et le prix a rebondi sur la zone de confluence des 4 000 $, mais un franchissement du seuil des 4 100 $/oz est nécessaire pour que la hausse prenne de l'ampleur.

La question qui préoccupe les acteurs du marché est de savoir si les partisans de l'or conserveront le contrôle après la publication du compte rendu de la réunion de la Fed et des données sur le travail jeudi ?

Si l'on regarde le graphique en quatre heures ci-dessous, la situation technique est intéressante.

Après avoir rebondi sur la ligne de tendance ascendante qui s'alignait avec le seuil des 4000 $/oz, l'or a franchi la moyenne mobile à 100 jours et teste maintenant la ligne de tendance descendante tracée à partir du sommet du 13 novembre autour de 4245 $/oz.

Une cassure de la ligne de tendance baissière et de la moyenne mobile à 50 jours autour du seuil de 4096 $/oz pourrait ouvrir la voie à une potentielle remontée vers le précédent contact de la ligne de tendance baissière à 4212 $/oz.

Bien sûr, il existe une zone de résistance autour des 4150 $/oz qui pourrait constituer un obstacle, mais les acheteurs pourraient s'enhardir ou, à défaut, surveiller les données sur l'emploi américain et le compte rendu de la Fed comme un catalyseur potentiel.

Pour maintenir la dynamique haussière, la moyenne mobile à 100 jours, située à 4041, constitue désormais un support crucial à court terme. Si ce niveau résiste, cela devrait augurer d'une poursuite de la hausse.

: le prix de 4 000 $/oz se maintient alors que le compte rendu du FOMC et les données sur l'emploi sont attendus_1")

Le cours de l'or (XAU/USD) semble avoir été relativement peu affecté par les fluctuations récentes de l'indice du dollar américain. Cependant, cela ne signifie pas qu'il faille négliger la corrélation entre les deux.

Les comptes rendus de la Fed et les données sur l'emploi publiés cette semaine auront un impact majeur sur les anticipations de baisse des taux, ce qui influencera le sentiment du marché et l'indice du dollar américain. À son tour, cela jouera un rôle déterminant dans l'évolution future du cours de l'or.

La réévaluation agressive des probabilités de baisse des taux lors de la réunion de décembre de la Fed (probabilité de 93,7 % il y a un mois contre 51,1 % actuellement) a limité la hausse du cours de l'or.

: le prix de 4 000 $/oz se maintient alors que le compte rendu du FOMC et les données sur l'emploi sont attendus_2")

Toutefois, de mauvais résultats concernant les données sur l'emploi pourraient faire grimper les anticipations de baisse des taux et ainsi propulser à nouveau l'or à la hausse.

Les marchés savent déjà globalement à quoi s'attendre de la publication du compte rendu de la Fed, car c'est le ton du président de la Fed, Jerome Powell, et le vote partagé (10-2) lors de la réunion d'octobre de la Fed qui ont déclenché la réévaluation restrictive des anticipations de baisse des taux.

L'événement pourrait donc être relégué au second plan par les acteurs du marché au profit de la publication des données sur l'emploi prévue jeudi.

: le prix de 4 000 $/oz se maintient alors que le compte rendu du FOMC et les données sur l'emploi sont attendus_3")

Suite à la levée par le président américain Donald Trump des droits de douane réciproques sur certains produits agricoles, les exportations agricoles indiennes vers les États-Unis, qui représentent actuellement 1 milliard de dollars par an et comprennent des produits tels que le thé, le café et les épices, devraient en bénéficier.

Parmi les autres produits exemptés de ces droits de douane généralisés par un décret signé par Trump la semaine dernière figurent les fruits tropicaux et les jus de fruits, le cacao, les bananes, les oranges et les tomates, le bœuf et certains engrais.

L'Inde considère l'allègement des restrictions sur ces produits comme un atout pour ses exportations agricoles vers les États-Unis. Lundi, son ministère du Commerce et de l'Industrie a déclaré que, bien que la mesure s'applique à tous les partenaires commerciaux, elle « crée des conditions de concurrence équitables pour les exportateurs indiens ».

« En ce qui concerne l'Inde, qui était soumise à un droit de douane de 50 % sur ces produits, ce droit est désormais nul », a déclaré un responsable du ministère.

Les exportations agricoles totales de l'Inde vers les États-Unis, hors crevettes, représentent environ 2,5 milliards de dollars par an ; et ses agriculteurs devraient bénéficier des dernières exemptions tarifaires.

Cependant, Ajay Srivastava, fondateur du groupe de réflexion Global Trade Research Initiative basé à New Delhi, a déclaré que la réduction des droits de douane de Trump sur certains produits agricoles « pourrait légèrement renforcer la position concurrentielle de l'Inde dans les épices et l'horticulture de niche, mais les gains les plus importants profiteront principalement aux grands exportateurs agricoles d'Amérique latine, d'Afrique et de l'ASEAN, à moins que l'Inde n'augmente son échelle ».

Il a ajouté que l'Inde n'est « pratiquement pas présente » dans plusieurs des principales catégories de produits exemptés : les tomates, les agrumes, les melons, les bananes, la plupart des fruits frais et les jus de fruits.

Les exportations de marchandises indiennes vers les États-Unis ont progressé d'environ 15 % en octobre par rapport au mois précédent, marquant ainsi la première hausse mensuelle depuis mai, après une chute de 20 % enregistrée en septembre.

« Malgré le rebond d'octobre, les exportations indiennes vers les États-Unis ont chuté de près de 28,4 % entre mai et octobre, effaçant ainsi plus de 2,5 milliards de dollars de valeur mensuelle des exportations », a déclaré Srivastava dans une note qu'il a partagée avec Nikkei Asia.

L'Inde et les États-Unis ont entamé des négociations en vue d'un accord commercial bilatéral (ACB) après la visite du Premier ministre indien Narendra Modi à Washington en février. Ce dernier s'est engagé auprès de Donald Trump à approfondir leurs relations et à porter les échanges bilatéraux à 500 milliards de dollars d'ici 2030, contre environ 200 milliards actuellement. Les deux pays ont également annoncé leur intention de négocier la première phase de l'ACB d'ici l'automne.

Cependant, en août, les États-Unis ont imposé des droits de douane de 50 % sur les marchandises en provenance d'Inde, dont une pénalité de 25 % sur les achats de pétrole russe par New Delhi – la plus élevée parmi les partenaires commerciaux des États-Unis.

Dimanche, Trump a déclaré que « tout pays faisant affaire avec la Russie sera sévèrement sanctionné », tout en réaffirmant son soutien à une législation « très stricte » défendue par des législateurs républicains qui cherchent à imposer des droits de douane allant jusqu'à 500 % aux pays achetant du pétrole et du gaz à Moscou.

Lundi, le ministre indien du Pétrole, Hardeep Singh Puri, a annoncé que les compagnies pétrolières publiques indiennes avaient conclu un accord d'un an pour l'importation d'environ 2,2 millions de tonnes de gaz de pétrole liquéfié (GPL) américain, soit environ 10 % des importations annuelles du pays. Qualifiant cette décision de « première historique », M. Puri a publié sur X : « L'un des marchés du GPL les plus importants et à la croissance la plus rapide au monde s'ouvre aux États-Unis. »

« Ce projet est en préparation depuis longtemps et n'a rien de nouveau », a déclaré séparément un haut responsable du ministère du Commerce et de l'Industrie. « L'Inde envisageait d'acheter du GPL aux États-Unis. Cette opportunité, qui n'existait pas auparavant, se présente désormais. Cela s'inscrit dans le cadre d'une stratégie globale visant à maintenir un commerce équilibré avec les États-Unis. Ce n'est pas un élément à proprement parler d'un accord commercial, mais bien un volet de nos efforts pour un commerce équilibré entre les deux pays. »

Concernant l'accord de transfert de bénéfices (BTA), le responsable a indiqué que l'Inde et les États-Unis négociaient un ensemble de mesures visant à résoudre le problème des droits de douane réciproques. Cet accord « est quasiment finalisé, mais je ne peux pas encore donner de date butoir », a-t-il ajouté.

« L’accord de transfert de technologie (BTA) comprendra plusieurs volets, plusieurs tranches, et ceci sera la première tranche qui portera sur les tarifs réciproques. »

La Réserve fédérale reste divisée avant sa réunion de décembre, mais cela ne devrait pas contraindre la banque centrale à freiner une nouvelle baisse des taux, selon Standard Chartered, qui prévient que le ralentissement attendu du marché du travail continuera d'orienter la politique monétaire.

« Nous maintenons notre prévision d'une baisse des taux par le FOMC en décembre, principalement en raison de la forte probabilité que les données sur l'emploi de septembre à novembre soient très faibles », a déclaré Steve Englander, responsable de la recherche sur les devises du G10 et de la stratégie macroéconomique pour l'Amérique du Nord, dans une note récente. « Cela devrait suffire à inciter les membres centristes de la Fed à abaisser leurs taux », a-t-il ajouté.

« À notre avis, les embauches de novembre seront faibles », a-t-il ajouté, notant que « les embauches saisonnières seront probablement très faibles et les licenciements anormalement élevés », donnant ainsi un ton pessimiste sur le marché du travail avant la réunion.

Des désaccords concernant la décision de politique monétaire de la Fed en décembre sont probables, que la Fed baisse ou maintienne ses taux, compte tenu des opinions tranchées sur les deux scénarios exprimées récemment par les membres de la Fed.

« Si le FOMC abaisse ses taux en décembre, il pourrait facilement y avoir quatre voix dissidentes. S'il les maintient inchangés, il y en aura probablement trois (voire plus) », a ajouté Englander.

« Au sein de la Fed, la profonde division oppose ceux qui souhaitent une baisse des taux à ceux qui veulent les réduire de plus de 25 points de base, et ceux qui veulent les maintenir pendant plus d'une réunion », a déclaré Standard Chartered.

La cause profonde de cette division ne réside pas dans des indicateurs économiques différents, qui « seront probablement résolus par les données à venir », a déclaré Englander, mais plutôt dans « des évaluations différentes de la manière dont les politiques devraient réagir à une inflation supérieure à l'objectif et à des résultats du marché du travail inférieurs à l'objectif ».

Parmi les voix les plus fermes en faveur d'une politique monétaire restrictive, on compte Jeffrey R. Schmid, président de la Réserve fédérale de Kansas City ; Susan M. Collins, présidente de la Réserve fédérale de Boston ; et Alberto G. Musalem, président de la Réserve fédérale de Saint-Louis. Leur volonté d'« éviter des baisses de taux immédiates et potentiellement difficiles à inverser contraste avec la position accommodante du gouverneur Stephen Miran, qui estime que les taux d'intérêt d'équilibre sont plus bas qu'on ne le croit généralement et que les pressions désinflationnistes sont plus fortes, notamment celles liées aux rentes », a ajouté Englander.

Lors de la réunion de décembre, Standard Chartered estime que les partisans d'une approche accommodante de la Fed devraient l'emporter, le consensus penchant plutôt pour une « assurance du marché du travail par une nouvelle baisse des taux », plutôt que de se concentrer sur l'inflation, bien moins menaçante étant donné que les coûts unitaires de main-d'œuvre – une source clé d'inflation intérieure – sont clairement orientés à la baisse.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Marque blanche

API de données

Plug-ins Web

Créateur d'affiches

Programme d'affiliation

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire