Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Comptes de Signaux pour Membres

Tous les Comptes de Signaux

All Contests

ROYAUME-UNI Indice GfK de confiance des consommateurs (Décembre)

ROYAUME-UNI Indice GfK de confiance des consommateurs (Décembre)A:--

F: --

P: --

Japon Taux d'intérêt de référence

Japon Taux d'intérêt de référenceA:--

F: --

P: --

déclaration de politique financière Australie Prix des matières premières YoY

Australie Prix des matières premières YoYA:--

F: --

P: --

Conférence de presse de la Banque du Japon Turquie Indice de confiance des consommateurs (Décembre)

Turquie Indice de confiance des consommateurs (Décembre)A:--

F: --

P: --

ROYAUME-UNI Ventes au détail YoY (SA) (Novembre)A:--

F: --

ROYAUME-UNI Chiffre d'affaires du commerce de détail en glissement annuel (SA) (Novembre)A:--

F: --

Allemagne PPI YoY (Novembre)

Allemagne PPI YoY (Novembre)A:--

F: --

P: --

Allemagne PPI MoM (Novembre)A:--

F: --

P: --

Allemagne Indice GfK de confiance des consommateurs (SA) (Janvier)A:--

F: --

ROYAUME-UNI Ventes au détail MoM (SA) (Novembre)A:--

F: --

P: --

France (Nord) PPI MoM (Novembre)

France (Nord) PPI MoM (Novembre)A:--

F: --

P: --

Zone Euro Compte courant (hors SA) (Octobre)

Zone Euro Compte courant (hors SA) (Octobre)A:--

F: --

P: --

Zone Euro Compte courant (SA) (Octobre)A:--

F: --

P: --

République dominicaine Taux directeur

République dominicaine Taux directeurA:--

F: --

P: --

ROYAUME-UNI CBI Commerce de détail (Décembre)A:--

F: --

P: --

ROYAUME-UNI Indice CBI des prévisions de ventes au détail (Décembre)A:--

F: --

P: --

Brésil Compte courant (Novembre)

Brésil Compte courant (Novembre)A:--

F: --

P: --

Canada Ventes au détail MoM (SA) (Octobre)

Canada Ventes au détail MoM (SA) (Octobre)A:--

F: --

Canada Indice des prix des logements neufs MoM (Novembre)A:--

F: --

P: --

Canada Ventes de détail MoM (SA) (Octobre)A:--

F: --

U.S. Ventes de logements existants annualisées en glissement mensuel (Novembre)

U.S. Ventes de logements existants annualisées en glissement mensuel (Novembre)A:--

F: --

U.S. Indice UMich de confiance des consommateurs final (Décembre)A:--

F: --

P: --

U.S. Indice des tendances de l'emploi du Conference Board (SA) (Novembre)A:--

F: --

Zone Euro Indice de confiance des consommateurs préliminaire (Décembre)A:--

F: --

P: --

U.S. UMich 1-Year Inflation Expectations Final (Décembre)A:--

F: --

P: --

U.S. Indice UMich des prévisions de consommation final (Décembre)A:--

F: --

P: --

U.S. Indice UMich de la situation actuelle final (Décembre)A:--

F: --

P: --

U.S. Ventes totales annuelles de logements existants (Novembre)A:--

F: --

U.S. Total hebdomadaire des foragesA:--

F: --

P: --

U.S. Forage hebdomadaire de pétrole totalA:--

F: --

P: --

Chine, Mainland LPR à 5 ans

Chine, Mainland LPR à 5 ans--

F: --

P: --

Chine, Mainland LPR à 1 an--

F: --

P: --

ROYAUME-UNI Compte courant (Troisième trimestre)--

F: --

P: --

ROYAUME-UNI PIB Final YoY (Troisième trimestre)--

F: --

P: --

ROYAUME-UNI PIB final QoQ (Troisième trimestre)--

F: --

P: --

Italie PPI YoY (Novembre)

Italie PPI YoY (Novembre)--

F: --

P: --

Mexique Indice de l'activité économique en glissement annuel (Octobre)

Mexique Indice de l'activité économique en glissement annuel (Octobre)--

F: --

P: --

Canada Indice national de confiance économique--

F: --

P: --

Canada Indice des prix des produits industriels YoY (Novembre)--

F: --

P: --

U.S. Indice d'activité nationale de la Fed de Chicago (Novembre)--

F: --

P: --

Canada Indice des prix des produits industriels MoM (Novembre)--

F: --

P: --

U.S. Indice des prix PCE de la Fed de Dallas MoM (Octobre)--

F: --

P: --

Minutes de politique monétaire de la RBA Zone Euro Total des avoirs de réserve (Novembre)--

F: --

P: --

Mexique Balance commerciale (Novembre)--

F: --

P: --

Canada PIB YoY (Octobre)--

F: --

P: --

Canada PIB MoM (SA) (Octobre)--

F: --

P: --

U.S. Indice des prix PCE de base Prelim YoY (Troisième trimestre)--

F: --

P: --

U.S. Indice des prix PCE Prelim YoY (Troisième trimestre)--

F: --

P: --

U.S. PIB réel annualisé préliminaire (Troisième trimestre)--

F: --

P: --

U.S. Commandes de biens durables hors défense MoM (Excl. Aircraft) (Octobre)--

F: --

P: --

U.S. Indice des prix PCE Prelim QoQ (SA) (Troisième trimestre)--

F: --

P: --

U.S. Indice des prix PCE de base annualisé T/T préliminaire (SA) (Troisième trimestre)--

F: --

P: --

U.S. Déflateur du PIB préliminaire T/T (SA) (Troisième trimestre)--

F: --

P: --

U.S. Commandes de biens durables MoM (Excl. Défense) (SA) (Octobre)--

F: --

P: --

U.S. Commandes de biens durables MoM (Excl.Transport) (Octobre)--

F: --

P: --

U.S. Dépenses réelles de consommation personnelle Prelim QoQ (Troisième trimestre)--

F: --

P: --

U.S. PIB réel annuel préliminaire QoQ (SA) (Troisième trimestre)--

F: --

P: --

U.S. Commandes de biens durables MoM (Octobre)--

F: --

P: --

Pas de données correspondantes

Graphiques Gratuit pour toujours

Chat F&Q avec des Experts Filtres Calendrier économique Données OutilFastBull VIP FonctionnalitésTendances du marché

Principaux indicateurs

Dernières vues

Dernières vues

Sujets d'actualité

Les meilleurs chroniqueurs

Dernière mise à jour

Marque blanche

API de données

Plug-ins Web

Programme d'affiliation

Tout voir

Pas de données

Ngày 17/12, HĐQT CTCP Cao su Đà Nẵng phê duyệt quyết toán hoàn thành dự án đầu tư mở rộng sản xuất lốp xe tải Radial, theo đó công suất nhà máy được nâng lên 1 triệu lốp/năm.

Trong thực tế, nhà máy này đã hoàn thành từ cuối tháng 6/2025 sau khoảng 2 năm thi công.

Theo dự kiến của DRC vào thời điểm khởi công, nhà máy khi đi vào hoạt động sẽ tạo ra thêm 161 việc làm, doanh thu dự tính khoảng 3.65 ngàn tỷ đồng/năm và đóng góp vào ngân sách Nhà nước 175 tỷ đồng/năm.

Nghị quyết HĐQT ngày 17/12 cho biết tổng chi phí đầu tư nhà máy theo quyết toán gần 550 tỷ đồng, thấp hơn 37% so với dự toán.

Chi phí đầu tư nhà máy DRCĐvt: ĐồngNguồn: Nghị quyết HĐQT DRC

Trên sàn chứng khoán, DRC nằm trong nhóm cổ phiếu có thành tích kém trong năm nay, khi giảm đến 31% tính đến kết phiên 17/12. Là doanh nghiệp với khoảng 60% doanh thu đến từ thị trường xuất khẩu, DRC trở nên kém hấp dẫn trong mắt giới đầu tư khi thương mại toàn cầu trở nên bất ổn với các chính sách thuế quan của chính quyền Tổng thống Mỹ Donald Trump.

Thừa Vân

FILI - 09:35:25 18/12/2025

Ngày 06/12/2025, HĐQT Tập đoàn VINGROUP - CTCP thông qua góp vốn thành lập công ty con tại nước Cộng hòa Dân chủ Congo.

Theo đó, công ty con dự kiến có tên Công ty Vingroup DRC Holding S.A.R.L, trụ sở đặt tại quận Gombe, thủ đô Kinshasa. Trong đó, VIC lên kế hoạch đầu tư 28 triệu USD, việc góp vốn sẽ được thực hiện theo tiến độ đầu tư đăng ký với cơ quan Nhà nước có thẩm quyền của Việt Nam.

Mục tiêu hoạt động của doanh nghiệp này là nghiên cứu thị trường và tìm kiếm các cơ hội đầu tư trong lĩnh vực kinh doanh bất động sản, ô tô điện và các lĩnh vực kinh doanh khác trong hệ sinh thái của Vingroup.

Trước đó vào tháng 10/2025, Chính quyền Thủ đô Kinshasa, Cộng hòa Dân chủ Congo và Tập đoàn Vingroup đã ký kết Biên bản ghi nhớ (MoU) hợp tác nghiên cứu và phát triển các dự án đô thị quy mô lớn và giao thông xanh tại Congo.

Theo MoU, hai bên sẽ phối hợp nghiên cứu và phát triển dự án đại đô thị ven sông trên khu đất rộng khoảng 6,300 ha, chuyển đổi hơn 300,000 xe xăng sang xe điện; thiết lập thống xe buýt điện và hạ tầng trạm sạc.

Dự án đại đô thị có vị trí chiến lược trong quy hoạch mở rộng thủ đô, tọa lạc giữa bờ nam sông Congo và phía bắc sân bay quốc tế N’djii. Dự án phức hợp, quy mô lớn gồm nhà ở, biệt thự, căn hộ, bệnh viện, trường học, trung tâm thương mại, khách sạn, khu vui chơi giải trí, cùng trọng yếu của các cơ quan chính phủ, bộ ngành trong tương lai.

Mục tiêu của dự án là phát triển một trung tâm đô thị hiện đại góp phần nâng cao chất lượng sống, thay đổi diện mạo đô thị, và trở thành điểm đến du lịch cũng như biểu tượng phát triển mới của Kinshasa. Dự án sẽ được thành phố giao đất miễn phí cho Vingroup.

Bên cạnh lĩnh vực bất động sản, hai bên cũng thống nhất mở rộng hợp tác trong các dự án giao thông xanh, bao gồm việc phát triển hệ thống xe buýt điện, taxi điện và hạ tầng trạm sạc do VinFast và GSM vận hành.

Trong đó, VinFast sẽ cung cấp các dòng xe phù hợp cho kế hoạch thay thế dần hơn 300,000 xe sử dụng nhiên liệu hóa thạch bằng xe điện của Kinshasa, đồng thời nghiên cứu cung cấp xe buýt điện VinFast, hỗ trợ xây dựng và vận hành tuyến xe buýt nhanh (BRT). Kinshasa cam kết hỗ trợ đất để xây dựng hạ tầng trạm sạc, nhằm thúc đẩy tiến trình chuyển đổi xanh cho toàn đô thị.

Thượng Ngọc

FILI - 09:06:16 08/12/2025

Đa phần doanh nghiệp ngành cao su tăng trưởng lãi ròng quý 3/2025. Tuy nhiên, câu chuyện giữa nhóm cao su thiên nhiên và săm lốp lại mang nhiều màu sắc khác biệt.

Nhóm cao su thiên nhiên bứt phá nhờ giá bán cải thiện

Theo dữ liệu từ VietstockFinance, nhóm cao su thiên nhiên thể hiện bộ mặt đầy tích cực trong quý 3/2025, với số đông tăng trưởng cả doanh thu và lợi nhuận so với cùng kỳ. Ngoài động lực từ sản lượng và giá bán, nhiều khoản thu khác cũng góp phần vào kết quả này.

Quý 3 năm nay, Tập đoàn Công nghiệp Cao su Việt Nam , doanh nghiệp cao su niêm yết có quy mô lớn nhất, mang về hơn 9,294 tỷ đồng doanh thu thuần và hơn 1,897 tỷ đồng lãi ròng, lần lượt tăng 20% và gấp đôi cùng kỳ năm trước. Theo GVR, nguyên nhân chủ yếu do giá bán mủ cao su cao hơn.

Cuối quý 3, GVR quản lý 115 công ty con và liên kết. Trong đó, các doanh nghiệp niêm yết thuộc Tập đoàn gồm Cao su Phước Hòa (Phuruco, HOSE: PHR), Cao su Đồng Phú (Doruco, HOSE: DPR), Cao su Tân Biên (Tabiruco, UPCoM: RTB), Cao su Bà Rịa (Baruco, UPCoM: BRR), Cao su Hòa Bình (Horuco, HOSE: HRC) đều chiếm các vị trí đáng chú ý trong bức tranh kinh doanh ngành cao su thiên nhiên.

HRC, DPR và PHR tăng trưởng lãi ròng ấn tượng nhất ngành nói chung và nhóm GVR nói riêng. Dù vậy, mỗi doanh nghiệp lại có câu chuyện khác biệt.

HRC lãi ròng 22 tỷ đồng, gấp 3.7 lần cùng kỳ, nhờ mảng tài chính chuyển từ lỗ hơn 3 tỷ đồng sang lãi hơn 17 tỷ đồng, đóng góp bởi cổ tức từ Cao su Việt Lào và Bà Rịa - Kampong, bên cạnh việc không trích dự phòng tài chính.

Về hoạt động cốt lõi, doanh thu thuần suy giảm 13%, chỉ đạt 67 tỷ đồng. Công ty cho biết, giá bán tuy cải thiện nhưng sản lượng tiêu thụ lại đi xuống.

Ở chiều hướng khác, DPR lãi ròng hơn 137 tỷ đồng, gấp 3.1 lần cùng kỳ, đi kèm hoạt động cốt lõi tăng trưởng. Theo Công ty, sản lượng tiêu thụ quý 3 gần 5.8 ngàn tấn, tăng 26% và giá bán bình quân gần 48.5 triệu đồng/tấn, tăng 5% đã thúc đẩy cả doanh thu và biên lợi nhuận. Ngoài ra, lợi nhuận tài chính tăng 61% cũng đóng góp tích cực.

Còn PHR lãi ròng quý 3 hơn 259 tỷ đồng, gấp 2.6 lần nhờ giá bán ổn định và cao hơn cùng kỳ. Công ty còn ghi nhận các khoản bồi thường, hỗ trợ liên quan đến việc giao đất để thực hiện các dự án, gồm đường cao tốc TPHCM - Thủ Dầu Một - Chơn Thành gần 7 tỷ đồng, khu công nghiệp VSIP III hơn 120 tỷ đồng.

TRC mang về hơn 117 tỷ đồng lãi ròng, tăng 60%. Giá bán bình quân mủ cao su tăng ở cả công ty mẹ và công ty con Tây Ninh Siêm Riệp (Campuchia). Giá bán thanh lý cây cao su cũng tăng lên, bên cạnh chi phí lãi vay tại công ty con và giảm lỗ công ty liên doanh liên kết.

Về phần BRR, doanh thu quý 3 giảm 23%, còn gần 108 tỷ đồng, do sản lượng tiêu thụ suy giảm 25% còn hơn 2.2 ngàn tấn. Dù vậy, với giá bán tăng 18% lên 47.4 triệu đồng/tấn và tăng thu cổ tức đã giúp Công ty khép lại quý 3 tăng trưởng 53% lãi ròng, đạt 77 tỷ đồng.

Ngành cao su thiên nhiên quý 3 cũng ghi nhận nhiều trường hợp giảm lãi ròng, từ mức không đáng kể như Đầu tư Cao su Đắk Lắk giảm 2%, còn 39 tỷ đồng; RTB giảm 6%, còn 75 tỷ đồng; cho đến giảm mạnh 69% như Cao su Thống Nhất , còn 4.1 tỷ đồng.

Theo TNC, nguyên nhân do giá bán chuối Cavendish giảm khiến mảng kinh doanh chuối đi lùi, đồng thời không thanh lý vườn cây cao su như cùng kỳ.

Đa số doanh nghiệp cao su thiên nhiên tăng trưởng kinh doanh trong quý 3/2025 Đvt: Tỷ đồng

Nhóm săm lốp ghi dấu ấn tỷ giá và quản lý chi phí

Tại nhóm săm lốp, ba doanh nghiệp có tổng doanh thu quý 3 hơn 2,541 tỷ đồng, giảm 3% so với cùng kỳ; tổng lãi ròng hơn 73 tỷ đồng, giảm nhẹ 1%.

Doanh thu Công nghiệp Cao su Miền Nam (Casumina, HOSE: CSM) giảm 7%, còn gần 1,028 tỷ đồng; biên lãi gộp ổn định 12.7% nhờ giá vốn giảm tương ứng doanh thu. Dù vậy, Công ty con của Tập đoàn Hóa chất Việt Nam (Vinachem) vẫn lãi ròng gần 27 tỷ đồng, tăng 17%, nhờ diễn biến tỷ giá thuận lợi hơn cùng hiệu quả quản lý chi phí được nâng lên.

Tương tự, Cao su Sao Vàng đều giảm doanh thu và lãi gộp, nhưng lãi ròng tăng 16%, lên gần 7 tỷ đồng.

Ngược lại, một thành viên khác thuộc Vinachem là Cao su Đà Nẵng trở thành doanh nghiệp duy nhất suy giảm 13% lãi ròng, chỉ còn hơn 40 tỷ đồng, bất chấp doanh thu tăng nhẹ 1%. Theo Công ty, tỷ giá hối đoái tăng giúp nâng cao hiệu quả hoạt động tài chính, nhưng không đủ bù đắp cho việc tăng chính sách bán hàng, bên cạnh các yếu tố không tích cực khác. Theo quan sát, chi phí bán hàng của DRC quý 3 lên đến 88 tỷ đồng, tăng 66%.

Kết quả kinh doanh nhóm săm lốp trong quý 3/2025Đvt: Tỷ đồngNguồn: VietstockFinance

Cao su thiên nhiên vượt kế hoạch, săm lốp hụt hơi

Lũy kế 9 tháng đầu 2025, phần đông doanh nghiệp ngành cao su thiên nhiên đã sớm vượt kế hoạch lợi nhuận cả năm. Đứng đầu là RTB vượt 60%, tiếp theo là TRC vượt 13% và DPR vượt 10%. Loạt cái tên khác vượt nhẹ kế hoạch sớm một quý, bao gồm DRI, PHR, GVR và HRC. Trong khi đó, TNC và BRR cũng tiến gần đến việc hoàn thành mục tiêu, với tỷ lệ thực hiện lần lượt 97% và 79%.

Tại nhóm săm lốp, CSM thực hiện 79% kế hoạch. Còn DRC và SRC chỉ đạt 35% và 23% mục tiêu.

Chia sẻ với người viết hồi tháng 8, ông Lê Hoàng Khánh Nhựt - Tổng Giám đốc DRC dự báo khả năng Công ty không đạt được kế hoạch năm 2025. Thị trường đã xuất hiện nhiều yếu tố bất lợi ngay từ đầu năm, như việc nguyên vật liệu chính là cao su tăng hay thị trường xuất khẩu quan trọng là Mỹ gặp khó khăn do thuế quan. Lãnh đạo DRC cũng nhấn mạnh việc Công ty không nâng giá để bù đắp chi phí đầu vào tăng lên, dẫn đến hiệu quả sụt giảm.

Kết quả thực hiện kế hoạch 2025 trái chiều giữa nhóm cao su thiên nhiên và săm lốp

Huy Khải

FILI - 09:00:00 12/11/2025

Quý 2/2025, ngành cao su ghi nhận sự phân hóa rõ nét giữa hai nhóm doanh nghiệp: sản xuất thành phẩm và khai thác mủ. Giá mủ cao su duy trì ở mức cao tiếp tục mang lại lợi nhuận khả quan cho khối khai thác, trong khi các nhà sản xuất săm lốp chịu áp lực lớn từ chi phí nguyên liệu, khiến biên lợi nhuận gộp rơi xuống mức thấp nhất một thập kỷ.

Theo thống kê từ VietstockFinance, 16 doanh nghiệp cao su trên HOSE, HNX và UPCoM đã công bố báo cáo tài chính quý 2/2025 với tổng doanh thu thuần hơn 10.4 ngàn tỷ đồng, tăng 17% so với cùng kỳ. Lợi nhuận ròng toàn ngành hơn 2 ngàn tỷ đồng, tăng 51%, trong đó phần lớn đến từ các doanh nghiệp khai thác mủ.

Biên lãi gộp thu hẹp mạnh

Trong quý 2, biên lợi nhuận gộp của nhiều doanh nghiệp sản xuất săm lốp giảm sâu, phản ánh rõ tác động từ chi phí nguyên vật liệu tăng cao. Mặc dù doanh thu vẫn giữ đà tăng hoặc lập kỷ lục mới, lợi nhuận của nhóm này lại co hẹp đáng kể so với cùng kỳ.

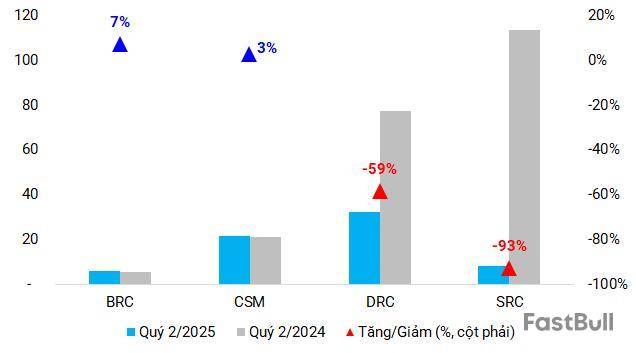

Dẫn đầu về quy mô doanh thu là Cao su Đà Nẵng với lần đầu chạm mốc 1.38 ngàn tỷ đồng, tăng nhẹ 1%. Tuy nhiên, lợi nhuận ròng chỉ còn 32 tỷ đồng, giảm 58%, khi tỷ suất lợi nhuận gộp về 11.2%, thấp nhất kể từ giai đoạn 2018-2019. Doanh nghiệp cho biết giá nguyên vật liệu tăng mạnh là nguyên nhân chính.

Tương tự, biên lãi gộp của Cao su Sao Vàng cũng giảm sâu, từ 14.3% còn 10.1%, vùng thấp nhất 13 năm dù doanh thu tăng 14% lên 376 tỷ đồng. Không còn khoản thu nhập đột biến từ chuyển nhượng quyền thuê đất như cùng kỳ năm ngoái, lợi nhuận ròng giảm tới 93% xuống 8.1 tỷ đồng.

Công nghiệp Cao su Miền Nam (Casumina, HOSE: CSM) giảm doanh thu 13% còn 1.1 ngàn tỷ đồng. Tỷ suất lợi nhuận gộp hạ từ 15.7% xuống 13.7%, nhưng nhờ kiểm soát chi phí, lãi tăng nhẹ 2.6% lên 22 tỷ đồng.

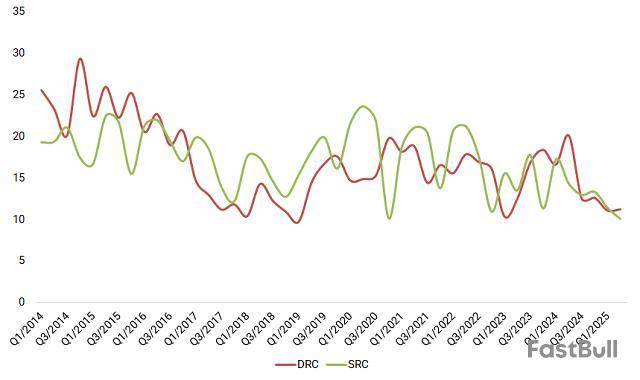

Biên lợi nhuận gộp của SRC hay DRC liên tục giảm (Đvt: %)

Nhóm sản xuất lốp xe giảm lợi nhuận dù doanh thu vẫn tăng (Đvt: tỷ đồng)

Khai thác mủ cao su nối dài đà thuận lợi

Trái ngược gam màu ảm đạm của nhóm sản xuất thành phẩm, các doanh nghiệp khai thác và chế biến mủ cao su tiếp tục hưởng lợi từ đà tăng giá. Giá bán bình quân trong quý 2 vượt 50 triệu đồng/tấn, cao hơn 20% so với cùng kỳ 2024.

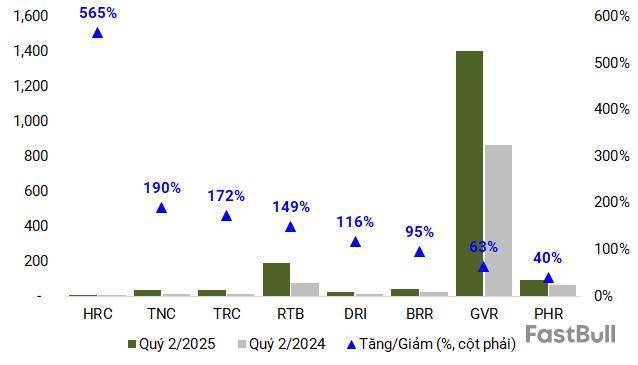

Tập đoàn Công nghiệp Cao su Việt Nam tiếp tục giữ vai trò dẫn dắt khi doanh thu tăng 30% lên 6 ngàn tỷ đồng, lợi nhuận 1.4 ngàn tỷ đồng, tăng 63%. Tỷ suất lợi nhuận gộp duy trì ở mức 27%, cao hơn mức 25.3% cùng kỳ.

Kết quả trên có được một phần nhờ nhiều đơn vị thành viên ghi nhận kết quả vượt trội. Cao su Tây Ninh đạt doanh thu 132 tỷ đồng, lợi nhuận 35 tỷ đồng, tăng lần lượt 46% và 172% nhờ sản lượng và giá bán cùng cải thiện tại cả Việt Nam và Campuchia.

Cao su Tân Biên lập kỷ lục mới với lãi ròng 191 tỷ đồng, tăng 149%, nhờ hơn 167 tỷ đồng thu nhập khác từ thanh lý vườn cây tái canh.

Doanh thu Cao su Hòa Bình vượt 60 tỷ đồng, gấp hơn 3 lần; lãi 3.3 tỷ đồng, tăng 565% nhờ giá bán bình quân 53 triệu đồng/tấn và hoàn nhập dự phòng.

Cao su Bà Rịa lãi 41 tỷ đồng, tăng 95%, nhờ giá bán và thanh lý vườn cây. Cao su Phước Hòa doanh thu 368 tỷ đồng, lãi 90 tỷ đồng, tăng 40%, nhờ biên lợi nhuận gộp cải thiện và khoản thu từ liên doanh, bồi thường, hỗ trợ đất phục vụ dự án cao tốc TPHCM - Thủ Dầu Một - Chơn Thành.

Một số doanh nghiệp cũng tận dụng tốt cơ hội thị trường. Lợi nhuận Cao su Thống Nhất cao nhất kể từ năm 2021 với 32 tỷ đồng, tăng 190%; biên lợi nhuận gộp vươn lên 34% so với 23.5% cùng kỳ.

Lợi nhuận phần lớn doanh nghiệp khai thác mủ tăng so với cùng kỳ (Đvt: tỷ đồng)

Những trường hợp đặc biệt

Mặc dù lợi nhuận giảm do không còn thu nhập bất thường, Cao su Đồng Phú vẫn hưởng lợi khi sản lượng tăng 17%, đạt hơn 1.66 ngàn tấn.

Cao su Đắk Lắk giảm 22% doanh thu, còn 146 tỷ đồng sau khi không còn hợp nhất kết quả của công ty con Đầu tư Cao su Đắk Lắk . Tuy nhiên, lợi nhuận ròng vọt lên 101 tỷ đồng, cao nhất từ trước đến nay, nhờ hơn 86 tỷ đồng thu nhập từ việc thoái bớt vốn DRI.

Trong khi đó, doanh thu bán mủ cao su của DRI tăng 81% lên 113 tỷ đồng; giúp lãi 21 tỷ đồng, tăng đến 116%.

Cao su Sông Bé đảo chiều có lãi 4.2 tỷ đồng dù doanh thu giảm mạnh 69%, nhờ lãi tiền gửi/tiền cho vay tăng.

Chứng khoán Vietcombank (VCBS) nhận định giá cao su trong thời gian tới có thể chỉ dao động trong biên độ hẹp, khi nguồn cung được dự báo cải thiện nhờ một số nước Đông Nam Á bước vào giai đoạn thu hoạch nhưng nhu cầu chưa thật sự mạnh. Dù vậy, thị trường vẫn có điểm sáng khi doanh số bán ôtô tại Trung Quốc tăng liên tiếp nhiều tháng và lượng nhập khẩu lốp xe tại Mỹ đi lên, mở ra kỳ vọng tiêu thụ sẽ phục hồi.

Tử Kính

FILI - 09:00:00 17/08/2025

Biên lợi nhuận nhóm sản xuất lốp xe chạm đáy nhiều năm

Quý 2/2025, ngành cao su ghi nhận sự phân hóa rõ nét giữa hai nhóm doanh nghiệp: sản xuất thành phẩm và khai thác mủ. Giá mủ cao su duy trì ở mức cao tiếp tục mang lại lợi nhuận khả quan cho khối khai thác, trong khi các nhà sản xuất săm lốp chịu áp lực lớn từ chi phí nguyên liệu, khiến biên lợi nhuận gộp rơi xuống mức thấp nhất một thập kỷ.

Theo thống kê từ VietstockFinance, 16 doanh nghiệp cao su trên HOSE, HNX và UPCoM đã công bố báo cáo tài chính quý 2/2025 với tổng doanh thu thuần hơn 10.4 ngàn tỷ đồng, tăng 17% so với cùng kỳ. Lợi nhuận ròng toàn ngành hơn 2 ngàn tỷ đồng, tăng 51%, trong đó phần lớn đến từ các doanh nghiệp khai thác mủ.

Biên lãi gộp thu hẹp mạnh

Trong quý 2, biên lợi nhuận gộp của nhiều doanh nghiệp sản xuất săm lốp giảm sâu, phản ánh rõ tác động từ chi phí nguyên vật liệu tăng cao. Mặc dù doanh thu vẫn giữ đà tăng hoặc lập kỷ lục mới, lợi nhuận của nhóm này lại co hẹp đáng kể so với cùng kỳ.

Dẫn đầu về quy mô doanh thu là Cao su Đà Nẵng (HOSE: DRC) với lần đầu chạm mốc 1.38 ngàn tỷ đồng, tăng nhẹ 1%. Tuy nhiên, lợi nhuận ròng chỉ còn 32 tỷ đồng, giảm 58%, khi tỷ suất lợi nhuận gộp về 11.2%, thấp nhất kể từ giai đoạn 2018-2019. Doanh nghiệp cho biết giá nguyên vật liệu tăng mạnh là nguyên nhân chính.

Tương tự, biên lãi gộp của Cao su Sao Vàng (HOSE: SRC) cũng giảm sâu, từ 14.3% còn 10.1%, vùng thấp nhất 13 năm dù doanh thu tăng 14% lên 376 tỷ đồng. Không còn khoản thu nhập đột biến từ chuyển nhượng quyền thuê đất như cùng kỳ năm ngoái, lợi nhuận ròng giảm tới 93% xuống 8.1 tỷ đồng.

Công nghiệp Cao su Miền Nam (Casumina, HOSE: CSM) giảm doanh thu 13% còn 1.1 ngàn tỷ đồng. Tỷ suất lợi nhuận gộp hạ từ 15.7% xuống 13.7%, nhưng nhờ kiểm soát chi phí, lãi tăng nhẹ 2.6% lên 22 tỷ đồng.

Biên lợi nhuận gộp của SRC hay DRC liên tục giảm (Đvt: %)

Nguồn: Người viết tổng hợp

Nhóm sản xuất lốp xe giảm lợi nhuận dù doanh thu vẫn tăng (Đvt: tỷ đồng)

Nguồn: Người viết tổng hợp

Khai thác mủ cao su nối dài đà thuận lợi

Trái ngược gam màu ảm đạm của nhóm sản xuất thành phẩm, các doanh nghiệp khai thác và chế biến mủ cao su tiếp tục hưởng lợi từ đà tăng giá. Giá bán bình quân trong quý 2 vượt 50 triệu đồng/tấn, cao hơn 20% so với cùng kỳ 2024.

Tập đoàn Công nghiệp Cao su Việt Nam (HOSE: GVR) tiếp tục giữ vai trò dẫn dắt khi doanh thu tăng 30% lên 6 ngàn tỷ đồng, lợi nhuận 1.4 ngàn tỷ đồng, tăng 63%. Tỷ suất lợi nhuận gộp duy trì ở mức 27%, cao hơn mức 25.3% cùng kỳ.

Kết quả trên có được một phần nhờ nhiều đơn vị thành viên ghi nhận kết quả vượt trội. Cao su Tây Ninh (HOSE: TRC) đạt doanh thu 132 tỷ đồng, lợi nhuận 35 tỷ đồng, tăng lần lượt 46% và 172% nhờ sản lượng và giá bán cùng cải thiện tại cả Việt Nam và Campuchia.

Cao su Tân Biên (UPCoM: RTB) lập kỷ lục mới với lãi ròng 191 tỷ đồng, tăng 149%, nhờ hơn 167 tỷ đồng thu nhập khác từ thanh lý vườn cây tái canh.

Doanh thu Cao su Hòa Bình (HOSE: HRC) vượt 60 tỷ đồng, gấp hơn 3 lần; lãi 3.3 tỷ đồng, tăng 565% nhờ giá bán bình quân 53 triệu đồng/tấn và hoàn nhập dự phòng.

Cao su Bà Rịa (UPCoM: BRR) lãi 41 tỷ đồng, tăng 95%, nhờ giá bán và thanh lý vườn cây. Cao su Phước Hòa (HOSE: PHR) doanh thu 368 tỷ đồng, lãi 90 tỷ đồng, tăng 40%, nhờ biên lợi nhuận gộp cải thiện và khoản thu từ liên doanh, bồi thường, hỗ trợ đất phục vụ dự án cao tốc TPHCM - Thủ Dầu Một - Chơn Thành.

Một số doanh nghiệp cũng tận dụng tốt cơ hội thị trường. Lợi nhuận Cao su Thống Nhất (HOSE: TNC) cao nhất kể từ năm 2021 với 32 tỷ đồng, tăng 190%; biên lợi nhuận gộp vươn lên 34% so với 23.5% cùng kỳ.

Lợi nhuận phần lớn doanh nghiệp khai thác mủ tăng so với cùng kỳ (Đvt: tỷ đồng)

Nguồn: Người viết tổng hợp

Những trường hợp đặc biệt

Mặc dù lợi nhuận giảm do không còn thu nhập bất thường, Cao su Đồng Phú (HOSE: DPR) vẫn hưởng lợi khi sản lượng tăng 17%, đạt hơn 1.66 ngàn tấn.

Cao su Đắk Lắk (UPCoM: DRG) giảm 22% doanh thu, còn 146 tỷ đồng sau khi không còn hợp nhất kết quả của công ty con Đầu tư Cao su Đắk Lắk (UPCoM: DRI). Tuy nhiên, lợi nhuận ròng vọt lên 101 tỷ đồng, cao nhất từ trước đến nay, nhờ hơn 86 tỷ đồng thu nhập từ việc thoái bớt vốn DRI.

Trong khi đó, doanh thu bán mủ cao su của DRI tăng 81% lên 113 tỷ đồng; giúp lãi 21 tỷ đồng, tăng đến 116%.

Cao su Sông Bé (UPCoM: SBR) đảo chiều có lãi 4.2 tỷ đồng dù doanh thu giảm mạnh 69%, nhờ lãi tiền gửi/tiền cho vay tăng.

Chứng khoán Vietcombank (VCBS) nhận định giá cao su trong thời gian tới có thể chỉ dao động trong biên độ hẹp, khi nguồn cung được dự báo cải thiện nhờ một số nước Đông Nam Á bước vào giai đoạn thu hoạch nhưng nhu cầu chưa thật sự mạnh. Dù vậy, thị trường vẫn có điểm sáng khi doanh số bán ôtô tại Trung Quốc tăng liên tiếp nhiều tháng và lượng nhập khẩu lốp xe tại Mỹ đi lên, mở ra kỳ vọng tiêu thụ sẽ phục hồi.

Tử Kính

FILI

DRC – Đã xuất hiện những dấu hiệu cần lưu ý

Trong báo cáo kỳ này, DRC đã tiếp tục lộ diện một vài dấu hiệu bất ổn trong hoạt động kinh doanh, cũng như việc thuế quan chưa ngã ngũ cũng khiến doanh nghiệp này gặp nhiều khó khăn. Có lẽ đây là lí do chính khiến giá cổ phiếu vẫn chưa về được mức nền cũ trước cú sập tháng 4 vừa qua. Vậy những dấu hiệu đó là gì, và liệu DRC đã đạt đến “đáy của nỗi đau” hay chưa. Trong bài viết này chúng tôi sẽ giải đáp những câu hỏi trên.

I. Kết quả kinh doanh Q2/25

CTCP Cao su Đà Nẵng đã công bố báo cáo tài chính Q2/25 với những con số trái chiều. Cụ thể, doanh thu đạt 1.433 tỷ đồng – tăng nhẹ 1% và là mức cao nhất từ trước tới nay. Tuy nhiên, do giá vốn hàng bán tăng nhanh hơn khiến lợi nhuận gộp chỉ đạt 154 tỷ đồng – giảm 44% yoy. Biên lãi gộp cũng có lại chỉ còn 11,2% - tương đương con số của Q1 vừa qua và là vùng đáy trong nhiều năm của doanh nghiệp này.

Theo chia sẻ của Ban lãnh đạo Cao su Đà Nẵng, chi phí giá cao su neo cao khiến lợi nhuận chưa được tối ưu. Trước đó, trong Đại hội cổ đông 2025, phía công ty cho biết việc giá nguyên vật liệu trong Q1/25 tăng tới 25-30% so với cùng kỳ năm ngoái, trong khi đó công ty chưa kết chuyển phần chi phí tăng thêm vào giá bán do áp lực cạnh tranh, khiến kết quả kinh doanh 2 quý vừa qua dù doanh thu có tăng nhưng lợi nhuận lại đang đi lùi.

Trong kỳ báo cáo, doanh thu tài chính tăng 16% - đạt 21 tỷ đồng, chủ yếu đến từ lãi chênh lệch tỷ giá lên tới gần 20 tỷ đồng. Chi phí tài chính tăng 51% - đạt 19.5 tỷ đồng, trong đó chi phí lãi vay gần 10 tỷ, một con số đang có xu hướng tăng dần trong giai đoạn gần đây, tỷ lệ thuận với các khoản vay nợ của DRC. Điểm tích cực là công ty đã chủ động tiết giảm chi phí bán hàng và quản lý doanh nghiệp trong bối cảnh khó khăn này. Kết thúc Q2, lợi nhuận sau thuế chỉ đạt 32 tỷ đồng, tương đương giảm mạnh gần 59%, biên lãi ròng còn 2,3%. Chúng tôi đánh giá đây là con số khá thấp trong nhiều năm kinh doanh của DRC. (Hình 1)

Lũy kế 6 tháng đầu năm, Cao su Đà Nẵng ghi nhận 4.880 tỷ đồng doanh thu và 285 tỷ đồng lợi nhuận trước thuế, lần lượt hoàn thành 52% và 17% mục tiêu doanh thu và lợi nhuận của năm 2025. Có thể thấy việc giá nguyên vật liệu đầu vào là cao su – nguyên liệu chiếm tỷ trọng lớn nhất trong tổng chi phí sản xuất – neo cao trong phần lớn thời gian đã ảnh hưởng trực tiếp tới việc sản xuất kinh doanh của DRC.

Trên đây là một vài điểm trong bức tranh kinh doanh Q2/25 của DRC. Chúng tôi nhận thấy có vẻ Cao su Đà Nẵng đang ở trong giai đoạn khó khăn, khi mà việc thuế quan vẫn chưa có câu chuyện rõ ràng, mà giá nguyên vật liệu vẫn neo ở mức cao. Vậy trong thời gian tới, liệu có cánh cửa nào cho DRC hay không? Chúng tôi sẽ phân tích câu chuyện này ở phần sau của bài viết.

II. Một số thông tin cần lưu ý

1. Một vài dấu hiệu cho thấy dòng tiền kinh doanh đang gặp khó khăn

Tính đến cuối tháng 6, tổng tài sản của Cao su Đà Nẵng đạt 4.360 tỷ đồng, tăng nhẹ so với thời điểm đầu năm. Tuy nhiên, sự phân bổ tài sản đã có nhiều sự thay đổi đáng kể.

Cụ thể, khoản phải thu ngắn hạn từ khách hàng đã tăng mạnh 72% lên gần 1.200 tỷ đồng. Trong đó, riêng khoản phải thu từ 2 khách hàng nước ngoài là: Oceanside One Trading LLC và D'Force Tires & Wheels LLC đã tăng mạnh, đạt 802 tỷ đồng, tăng gấp 3,2 lần so với đầu năm và chiếm tới 67% tổng giá trị phải thu. Tỷ lệ phải thu/tổng tài sản đạt 27,5% - mức cao trong nhiều năm trở lại đây. Oceanside One Trading là đối tác phân phối các sản phẩm của Cao su Đà Nẵng tại Brazil hơn 15 năm qua, và giữa năm ngoái 2 bên đã ký hợp đồng xuất khẩu với mục tiêu tăng gấp đôi kim ngạch xuất khẩu vào Brazil và Mỹ, lên mức 120 triệu đô/năm.

Tuy nhiên, cái giá phải trả cho thương vụ này là khá đắt. DRC trước giờ nổi tiếng là doanh nghiệp với tỷ lệ đòn bẩy thấp, cùng với lượng tiền mặt dồi dào. Thế nhưng 2 quý trở lại đây, chúng tôi nhận thấy khoản mục tiền và đầu tư tài chính ngắn hạn đang xuống ở mức khá thấp, tính đến Q2/25 chỉ ghi nhận 90 tỷ đồng – giảm 66% so với đầu năm. Trong khi đó, vay nợ ngắn hạn và dài hạn lên tới gần 1.080 tỷ đồng và là con số cao nhất trong 5 năm trở lại đây. (Hình 2)

Từ những dữ liệu này, chúng tôi đánh giá DRC đang xuất hiện rủi ro thanh toán dù doanh số vẫn đang tăng vượt đỉnh. Việc phải thu tăng mạnh là nguyên nhân quan trọng khiến doanh nghiệp này thiếu hụt vốn lưu động, dẫn tới việc các khoản vay nợ tăng cao, từ đó dẫn tới chi phí lãi vay tăng mạnh trong 2 quý gần đây. Có thể thấy công ty đang phải tìm cách để giữ chân khách hàng trong bối cảnh tình hình thuế quan vẫn chưa rõ ràng. Cộng thêm với việc áp lực cạnh tranh khiến công ty chưa thể chuyển giá vốn sang người mua hàng, nên biên lãi của DRC trong 2 quý đầu năm đang xuống thấp ở mức đỉnh điểm.

Chúng tôi cho rằng nếu tình hình này tiếp tục xảy ra thì Cao su Đà Nẵng sẽ khó thoát khỏi mức biên lãi thấp như hiện nay khi chi phí lãi vay tiếp tục là một trong nhức tác nhân bào mòn biên lãi.

Ảnh 3: Chi phí lãi vay và lỗ chênh lệch tỷ giá là một trong những nguyên nhân bào mòn biên lãi của doanh nghiệp và dự kiến sẽ còn tiếp tục tăng nếu tình hình chiếm dụng vốn vẫn tiếp diễn trong những quý tới.

2. Giá cao su đã hạ nhiệt, nhưng vẫn ở mức cao

Trong báo cáo trước, chúng tôi đã nhắc đến việc giá cao su neo cao sẽ ảnh hưởng tới biên lãi gộp của doanh nghiệp. Nhà đầu tư có thể tìm đọc thông tin này tại báo cáo cũ của chúng tôi.

Link: https://langtubuonnuocmam.com/drc-gia-cao-su-tang-lam-anh-huong-toi-bien-lai/

Tính đến thời điểm cuối tháng 7/25, giá cao su đã hạ nhiệt và đang neo ở vùng giá trung bình tương đương giai đoạn Q3/25. Theo tính toán thì số ngày tồn kho bình quân trong quý 2 của DRC vào khoảng 100 ngày, tức là gần như lượng tồn kho tích trữ của quý trước sẽ được bán hết vào quý liền sau. Vì thế, với việc giá cao su hạ nhiệt trong Q2/25 với giá trung bình tương đương Q2-Q3/24 thì chúng tôi ước tính biên lãi gộp sẽ vào khoảng 12-13%, tương đương giai đoạn Q3/24 trước khi giá cao su bắt đầu tăng mạnh.

Về dài hạn, chúng tôi cho rằng giá cao su vẫn sẽ neo ở mức cao khi nguồn cầu vẫn cao hơn nguồn cung. Các luận điểm sẽ chưa thay đổi so với báo cáo cũ của team trong quý trước. (Hình 4)

3. Một vài động lực mới có thể giúp DRC vượt qua đoạn đáy kinh doanh

Mặc dù đang gặp nhiều khó khăn trong tình hình tài chính, cũng như giá nguyên vật liệu tăng cao, thì chúng tôi vẫn nhận thấy có một vài điểm sáng trong tình hình kinh doanh, và nếu tận dụng thành công thì DRC hoàn toàn có thể lật ngược ván bài.

Kế hoạch hợp tác với hãng xe Vinfast

Trong cuộc họp ĐHCĐ vừa qua, DRC cho biết công ty đang có kế hoạch hợp tác với hãng xe Vinfast thông qua Tập đoàn Hóa chất Việt Nam. Doanh nghiệp sẽ phụ trách đưa ra các sản phẩm lốp tương ứng với xe điện Vinfast trong bối cảnh xu hướng chuyển qua lốp xe điện là tất yếu. Vì thế, DRC cũng sẽ phát triển dòng sản phẩm lốp xe điện song song với việc triển khai sản phẩm để hợp tác với Vinfast. Theo kế hoạch thì dòng sản phẩm này sẽ được DRC triển khai bán thương mại vào cuối Q2 và có thể góp một phần doanh số ngay từ Q3/25.

Việc chuyển hướng sang mặt hàng lốp oto điện hoàn toàn đúng đắn và Vinfast là một lựa chọn hoàn toàn phù hợp với đường hướng phát triển của Đất nước. Nhưng Vinfast cũng là một doanh nghiệp đang trong giai đoạn mở rộng, nên việc thanh toán hợp đồng đúng hạn với nhà cung cấp cũng là một câu chuyện bỏ ngỏ. Vì thế, chúng tôi xin một lần nữa nhấn mạnh về rủi ro thanh khoản của DRC trong giai đoạn này khi ký kết với hãng xe điện này.

DRC hoàn toàn có thể “né” làn sóng thuế quan từ Mỹ

Ngày 2/7/2025, Tổng thống Mỹ cho biết ông đã đạt được thỏa thuận thương mại với Việt Nam. Theo đó, Mỹ sẽ áp thuế 20% đối với hàng xuất khẩu từ Việt Nam và 40% đối với hàng hóa trung chuyển. Theo ý hiểu của chúng tôi, những doanh nghiệp chứng minh được nguồn gốc sản phẩm đến từ Việt Nam sẽ được áp mức thuế tối thiểu.

Quay trở lại với DRC, doanh nghiệp này từng được áp mức thuế chống bán phá giá là 0% tại thị trường Mỹ, cho thấy nguồn gốc xuất xứ hoàn toàn “Made in Vietnam”, trong khi các đối thủ lớn như Thái Lan đang bị áp thuế CBPG từ 12,3% tới 48,4% - chưa bao gồm thuế đối ứng. Vì thế, chúng tôi cho rằng việc DRC bị áp mức thuế đối ứng khoảng 20% thì vẫn thấp hơn so với các đối thủ cạnh tranh, nên dù biên lợi nhuận khi xuất khẩu sang quốc gia này bị thu hẹp, những sản phẩm từ Cao su Đà Nẵng vẫn có mức giá “dễ chịu” nhất trong số các sản phẩm xuất khẩu sang đây.

III. Đánh giá, tổng kết

Tổng kết lại, chúng tôi thấy rằng DRC vẫn chưa thoát ra khỏi giai đoạn khó khăn bởi:

Những dấu hiệu cho thấy rủi ro thanh khoản tăng lên xuất hiện ngày càng rõ trên báo cáo tài chính. Nếu không có sự cải thiện trong những quý tới thì chúng tôi cho rằng chi phí lãi vay sẽ tiếp tục bào mòn lợi nhuận vốn đã thấp của doanh nghiệp.

Giá cao su tuy đã hạ nhiệt nhưng vẫn neo cao, giá bán trung bình giá cao su trong Q2/25 tương đương Q2/24, cho thấy biên lãi gộp của Q3/25 được dự báo vào khoảng 12-13%.

DRC ký kết với Vinfast để đưa ra hướng đi mới trong bối cảnh thị trường quốc tế có nhiều biến động. Tuy nhiên chúng tôi cho rằng Vinfast đang trong giai đoạn mở rộng, nên việc chiếm dụng vốn nhiều nhất có thể hoàn toàn có thể diễn ra. Trong bối cảnh DRC đang ghi nhận rủi ro thanh toán thì câu chuyện hợp tác này có thể gây thêm áp lực tài chính với công ty Cao su này.

Điểm sáng là DRC hoàn toàn nằm trong diện được áp thuế tối thiểu khi xuất khẩu sang Mỹ khi chứng minh được nguồn gốc “thuần Việt” của mình. Chúng tôi cho rằng tuy biên lãi sẽ bị thu hẹp thì sản phẩm của DRC vẫn được ưa chuộng bởi mức thuế rẻ so với mặt bằng chung của thị trường.

Như vậy, qua phân tích của chúng tôi có thể hiểu lí do vì sao nhiều cổ phiếu thuộc nhóm đã lấy lại được mức nền cũ trước cú sập tháng 4/25, nhưng DRC vẫn chưa làm được điều này. Trong thời gian tới, trừ khi có những thông tin tích cực về việc các đối tác thanh toán đúng hạn cho doanh nghiệp này, hoặc mức thuế quan được đàm phán lại tốt hơn sẽ hỗ trợ cho giá cổ phiếu. Còn không, chúng tôi cho rằng DRC sẽ dao động quanh mức 18 - 19.000/cổ phiếu cho tới kỳ báo cáo Q3.

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

CTCP Cao su Đà Nẵng công bố báo cáo tài chính quý 2/2025 với lợi nhuận ròng 32 tỷ đồng, giảm gần 60% so với cùng kỳ năm trước, dù doanh thu lập kỷ lục mới.

Theo DRC, nguyên nhân chính kéo lùi lợi nhuận là chi phí nguyên vật liệu leo thang. Đây cũng là quý 2 ghi nhận lợi nhuận thấp nhất kể từ 2008 của Doanh nghiệp, bất chấp việc đã cắt giảm đáng kể chi phí vận hành.

Doanh thu quý 2 đạt 1.37 ngàn tỷ đồng, tăng nhẹ 1% và là mức cao nhất từ trước đến nay. Tuy nhiên, giá vốn tăng nhanh hơn khiến lợi nhuận gộp giảm 44%, còn hơn 154 tỷ đồng. Biên lợi nhuận gộp co lại còn 11.2%, tiếp tục duy trì vùng đáy trong nhiều năm kinh doanh của nhà sản xuất lốp xe DRC.

Lãi ròng quý 2 của DRC thấp nhất cùng giai đoạn kể từ năm 2008

Lũy kế 6 tháng, doanh thu đạt 2.56 ngàn tỷ đồng, tăng 9% và vượt mốc cao nhất năm 2022. Tuy nhiên, lợi nhuận ròng chỉ còn hơn 41 tỷ đồng, giảm 67%, mức nửa đầu năm thấp nhất trong 15 năm qua. Biên lợi nhuận gộp giảm mạnh, còn 11.1%, trong khi cùng kỳ năm 2024 đạt 18.6%.

Kế hoạch năm 2025 của DRC đặt mục tiêu doanh thu 4.88 ngàn tỷ đồng và lợi nhuận trước thuế 285 tỷ đồng. Đến hết tháng 6, Công ty đã thực hiện 52% chỉ tiêu doanh thu, nhưng mới đi được 17% chặng đường lợi nhuận cả năm.

Giá cao su thiên nhiên neo cao trong thời gian qua được xem là yếu tố chủ chốt khiến lợi nhuận của nhà sản xuất lốp xe lao dốc, bởi đây là nguyên liệu đầu vào chiếm tỷ trọng lớn nhất trong tổng chi phí sản xuất. Trong khi đó, Công ty chưa thể điều chỉnh giá bán do áp lực cạnh tranh gay gắt.

Tại đại hội thường niên 2025, Ban Lãnh đạo DRC từng cho biết khó khăn (của quý 1/2025) là do giá nguyên vật liệu tăng 25-30% so với cùng kỳ năm trước nhưng không thể chuyển hết phần chi phí tăng thêm vào giá bán. Thêm vào đó, diện tích trồng cao su ngày càng bị thu hẹp để phục vụ các dự án hạ tầng, khiến nguồn cung nguyên liệu khó cải thiện trong thời gian tới.

Doanh thu nửa đầu năm của DRC vượt đỉnh 2022 nhưng lợi nhuận lại về đáy 15 năm

Tính đến cuối tháng 6/2025, tổng tài sản của DRC tăng nhẹ lên 4.36 ngàn tỷ đồng. Trong đó, tiền và tương đương tiền giảm mạnh xuống còn 90 tỷ đồng, trong khi khoản phải thu ngắn hạn từ khách hàng tăng 72%, lên gần 1.2 ngàn tỷ đồng. Riêng 2 đối tác Oceanside One Trading LLC và Dforce Tires & Wheels LLC chiếm 802 tỷ đồng, gấp 3.2 lần so với đầu năm. Oceanside One Trading là nhà phân phối lốp xe DRC tại thị trường Brazil hơn 15 năm qua.

Theo nghị quyết vừa được HĐQT ban hành ngày 17/07, Công ty dự kiến doanh thu quý 3 đạt 1.38 ngàn tỷ đồng, tăng 13% so với cùng kỳ; lợi nhuận trước thuế ước khoảng 45 tỷ đồng, giảm 25%. Lũy kế 9 tháng, dự kiến doanh thu chạm 3.94 ngàn tỷ đồng và lợi nhuận trước thuế 93 tỷ đồng, lần lượt tăng 11% và giảm 57%.

Mức giảm sâu về lợi nhuận được kỳ vọng sẽ thu hẹp trong quý 3, khi giá cao su thiên nhiên hiện nay đã hạ nhiệt so với giai đoạn đầu năm.

Tử Kính

FILI - 16:10:33 18/07/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Marque blanche

API de données

Plug-ins Web

Créateur d'affiches

Programme d'affiliation

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire