Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Comptes de Signaux pour Membres

Tous les Comptes de Signaux

All Contests

U.S. Stocks hebdomadaires de pétrole raffiné API

U.S. Stocks hebdomadaires de pétrole raffiné APIA:--

F: --

P: --

Corée du Sud Taux de chômage (SA) (Novembre)

Corée du Sud Taux de chômage (SA) (Novembre)A:--

F: --

P: --

Japon Indice Reuters Tankan des entreprises non manufacturières (Décembre)

Japon Indice Reuters Tankan des entreprises non manufacturières (Décembre)A:--

F: --

P: --

Japon Indice manufacturier Reuters Tankan (Décembre)A:--

F: --

P: --

Japon PPI MoM (Novembre)A:--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales MoM (Novembre)A:--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales en glissement annuel (Novembre)A:--

F: --

P: --

Chine, Mainland CPI YoY (Novembre)

Chine, Mainland CPI YoY (Novembre)A:--

F: --

P: --

Chine, Mainland PPI YoY (Novembre)A:--

F: --

P: --

Chine, Mainland IPC MoM (Novembre)A:--

F: --

P: --

Indonésie Chiffre d'affaires des ventes de détail en glissement annuel (Octobre)

Indonésie Chiffre d'affaires des ventes de détail en glissement annuel (Octobre)A:--

F: --

P: --

Italie Production industrielle YoY (SA) (Octobre)

Italie Production industrielle YoY (SA) (Octobre)A:--

F: --

P: --

Italie Rendement moyen des adjudications de BOT à 12 mois RendementA:--

F: --

P: --

Le gouverneur de la BOE Bailey parle

Le gouverneur de la BOE Bailey parle La présidente de la BCE, Lagarde, prononce un discours

La présidente de la BCE, Lagarde, prononce un discours Afrique du Sud Chiffre d'affaires des ventes de détail en glissement annuel (Octobre)

Afrique du Sud Chiffre d'affaires des ventes de détail en glissement annuel (Octobre)A:--

F: --

P: --

Brésil Indice d'inflation IPCA en glissement annuel (Novembre)

Brésil Indice d'inflation IPCA en glissement annuel (Novembre)A:--

F: --

P: --

Brésil CPI YoY (Novembre)A:--

F: --

P: --

U.S. MBA Mortgage Application Activity Index WoWA:--

F: --

P: --

U.S. Indice du coût du travail QoQ (Troisième trimestre)A:--

F: --

P: --

Canada Taux cible au jour le jour

Canada Taux cible au jour le jourA:--

F: --

P: --

Rapport sur la politique monétaire de la BOC U.S. EIA hebdomadaire Gasoline Stocks VariationA:--

F: --

P: --

U.S. Demande hebdomadaire de brut de l'EIA projetée par la productionA:--

F: --

P: --

U.S. EIA hebdomadaire Cushing, Oklahoma Crude Oil Stocks VariationA:--

F: --

P: --

U.S. EIA hebdomadaire Crude Stocks VariationA:--

F: --

P: --

U.S. EIA - Importations hebdomadaires de pétrole brut ModificationsA:--

F: --

P: --

U.S. EIA - Variations hebdomadaires des stocks de mazout de chauffageA:--

F: --

P: --

U.S. Refinitiv IPSOS PCSI (Décembre)A:--

F: --

P: --

Chine, Mainland M1 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M0 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M2 Masse monétaire YoY (Novembre)--

F: --

P: --

République dominicaine CPI YoY (Novembre)

République dominicaine CPI YoY (Novembre)A:--

F: --

P: --

U.S. Projections du taux des fonds fédéraux à plus long terme (Quatrième trimestre)--

F: --

P: --

U.S. Projections du taux des fonds fédéraux - 1ère année (Quatrième trimestre)--

F: --

P: --

U.S. Projections du taux des fonds fédéraux - 2ème année (Quatrième trimestre)--

F: --

P: --

U.S. Taux plancher du FOMC (taux des prises en pension au jour le jour)--

F: --

P: --

U.S. Solde budgétaire (Novembre)--

F: --

P: --

U.S. Taux plafond du FOMC (ratio des réserves excédentaires)--

F: --

P: --

U.S. Taux effectif des réserves excédentaires--

F: --

P: --

U.S. Projections du taux des fonds fédéraux - actuel (Quatrième trimestre)--

F: --

P: --

U.S. Taux cible des fonds fédéraux--

F: --

P: --

U.S. Projections du taux des fonds fédéraux - 3e année (Quatrième trimestre)--

F: --

P: --

Déclaration du FOMC Conférence de presse du FOMC Brésil Taux d'intérêt Selic--

F: --

P: --

ROYAUME-UNI Indice RICS des prix de l'immobilier à 3 mois (Novembre)--

F: --

P: --

Australie Taux de participation à l'emploi (SA) (Novembre)

Australie Taux de participation à l'emploi (SA) (Novembre)--

F: --

P: --

Australie Emploi à temps plein (SA) (Novembre)--

F: --

P: --

Australie Taux de chômage (SA) (Novembre)--

F: --

P: --

Australie Taux de participation à l'emploi (SA) (Novembre)--

F: --

P: --

Turquie Chiffre d'affaires des ventes de détail en glissement annuel (Octobre)

Turquie Chiffre d'affaires des ventes de détail en glissement annuel (Octobre)--

F: --

P: --

Afrique du Sud Production minière YoY (Octobre)--

F: --

P: --

Afrique du Sud Production d'or YoY (Octobre)--

F: --

P: --

Italie Taux de chômage trimestriel (SA) (Troisième trimestre)--

F: --

P: --

Rapport de l'AIE sur le marché pétrolier Turquie Taux de repo sur une semaine

Rapport de l'AIE sur le marché pétrolier Turquie Taux de repo sur une semaine--

F: --

P: --

Afrique du Sud Refinitiv IPSOS PCSI (Décembre)--

F: --

P: --

Turquie Taux de prêt au jour le jour (O/N) (Décembre)--

F: --

P: --

Pas de données correspondantes

Graphiques Gratuit pour toujours

Chat F&Q avec des Experts Filtres Calendrier économique Données OutilFastBull VIP FonctionnalitésTendances du marché

Principaux indicateurs

Dernières vues

Dernières vues

Sujets d'actualité

Les meilleurs chroniqueurs

Dernière mise à jour

Marque blanche

API de données

Plug-ins Web

Programme d'affiliation

Tout voir

Pas de données

Inscrivez-vous gratuitement. Plus vos gains sont importants, plus vos récompenses sont importantes. Du 8 au 22 juillet 2025, FastBull organise, en partenariat avec BeeMarkets, le Concours de Trading CFD S1 2025. Les 10 meilleurs traders remporteront des comptes de trading en direct financés d'une valeur comprise entre 100 $ et 5 000 $. Les gains sont entièrement retirables et le capital initial peut être débloqué après avoir atteint le volume de trading requis.

Un avertissement concernant ce qui semble être notre environnement actuel de stagflation est l’impact de l’IA, en particulier dans les technologies et certains rôles de cols blancs.

Par exemple, Amazon (NASDAQ : AMZN ) et Microsoft (NASDAQ : MSFT ) ont tous deux annoncé des licenciements massifs en 2025, citant leur transition agressive vers l’IA comme principal moteur. Le PDG d’Amazon, Andy Jassy, a explicitement déclaré que l’IA « remplacera à terme » certains postes au sein de l’entreprise, ce qui entraînera des licenciements et des gels d’embauches.

La transition à long terme : l’adoption de l’IA n’élimine pas tous les emplois – certains emplois sont redéfinis, de nouveaux créés – et la réembauche peut suivre les réductions initiales.

Alors, partons du principe de la stagflation (avec une mise en garde) et proposons des plans d’investissement réalisables.

Le graphique supérieur du Dow Jones montre la fourchette de négociation dans laquelle le DJIA est resté jusqu'en 1982, après que Volcker ait écrasé l'inflation, suivie d'une brève récession, puis de la croissance économique qui a suivi.

Ce graphique présente le pétrole dans les années 1970. Il n'a pas augmenté de façon continue. Au contraire, après la guerre du Kippour, le prix du pétrole a chuté, puis a recommencé à augmenter au milieu de la décennie.

Dans le Daily de lundi, j'ai écrit sur les obligations à long terme et sur ce qui se passerait si nous n'avions pas un choc pétrolier comme celui que nous avons eu dans les années 1970.

La Fed joue ici un rôle important dans ce qui va se passer ensuite.

La Fed va-t-elle baisser ses taux ? Maintenir le cap ? Augmenter ? J'en doute. Peut-être qu'elle baissera. Mais si elle maintient le cap, un choc pétrolier aura-t-il un impact significatif sur la politique monétaire ?

Jusqu’à présent, nous observons un potentiel de pétrole plus élevé et de rendements plus faibles, mais nous verrons bien.

Pendant ce temps, revenons aux années 1970.

L’or était la classe d’actifs la plus performante des années 1970.

L’argent et d’autres métaux précieux ont également enregistré d’énormes rendements, les investisseurs recherchant des couvertures contre l’inflation.

Les secteurs défensifs comme les biens de consommation de base , la santé et les services publics ont surperformé, les investisseurs ayant privilégié les entreprises dotées d'un pouvoir de fixation des prix capable de maintenir leurs marges bénéficiaires même en cas d'inflation élevée.

Les actions discrétionnaires de consommation , car les secteurs économiquement sensibles comme l'automobile et le logement ont été touchés par la combinaison d'une inflation élevée et d'une croissance lente.

Les valeurs technologiques et de croissance ont globalement sous-performé, la flambée de l’inflation et des taux d’intérêt ayant comprimé leurs valorisations élevées.

Cependant, nous constatons actuellement que les secteurs de la technologie et de la croissance surperforment largement. Par conséquent, à moins que nous ne constations une hausse des taux ou une augmentation substantielle de l’inflation, ces secteurs pourraient se maintenir dans une fourchette jusqu’à ce que les valorisations deviennent trop élevées.

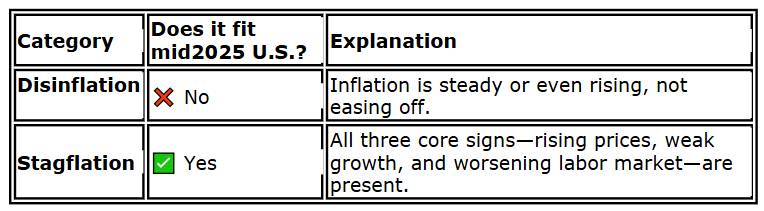

En 2025, même si l’on peut encore plaider en faveur d’une désinflation (bonne pour la croissance), il faut surveiller attentivement les similitudes avec les années 1970.

S’il s’agit d’une désinflation, alors la baisse des prix, tout en restant élevée, peut indiquer un contrôle réussi de l’inflation.

Et c'est là que le bât blesse.

Le marché oscille entre désinflation et stagflation.

Nous continuerons donc à surveiller :

La faiblesse du dollar s'est accentuée lors de la séance asiatique, le billet vert atteignant des plus bas annuels face à l'euro et à la livre sterling. Pour l'instant, la pression baissière reste concentrée sur les principales devises européennes. Le dernier catalyseur en date est la démonstration de détermination budgétaire des alliés de l'OTAN, qui ont convenu de plus que doubler leur objectif de dépenses de défense pour le porter à 5 % du PIB d'ici 2035, ce qui est perçu comme un stimulant budgétaire et industriel à long terme pour l'économie et la sécurité de l'Europe.

La décision de l'OTAN prévoit 3,5 % de dépenses pour les capacités militaires traditionnelles et 1,5 % pour la résilience au sens large, comme la cybersécurité et les infrastructures. Bien que symbolique à court terme, cet engagement souligne la cohérence stratégique et l'orientation des investissements renouvelées de la région, suscitant la confiance des investisseurs à un moment où les perspectives américaines sont assombries par l'incertitude liée à la politique commerciale et à l'inflation.

Entre-temps, le dollar a complètement inversé ses récents gains de valeur refuge après l'escalade de la semaine dernière au Moyen-Orient. Le cessez-le-feu israélo-iranien étant maintenu, même en cas de violations mineures, les marchés se tournent à nouveau vers les vulnérabilités plus larges des États-Unis, notamment les risques budgétaires, les droits de douane et la fiabilité du billet vert comme valeur refuge.

La divergence des politiques monétaires pèse également sur le dollar. Bien que la BCE soit proche de la fin de son cycle, la Fed devrait reprendre ses baisses de taux plus tard cette année. Les marchés sont de plus en plus convaincus de la probabilité d'une baisse en septembre. Après tout, le dernier graphique à points de la Fed reflète deux baisses cette année, le taux médian en 2025 étant de 3,9 %.

Sur le marché des changes, le dollar est de nouveau le plus mauvais élève de la semaine, suivi du loonie et du yen. Les devises européennes en profitent clairement, la livre sterling menant la hausse, suivie du franc suisse et de l'euro. L'austro-zélandais et le néo-zélandais se situent entre les deux.

Techniquement, la forte cassure de la paire EUR/CAD au-dessus de la résistance de 1,5959 cette semaine confirme la résistance haussière à long terme. Compte tenu de la dynamique actuelle, il ne devrait pas être trop difficile de franchir la résistance à long terme de 1,6151 (plus haut de 2018). Le prochain objectif à court terme est une projection de 61,8 % de 1,4483 à 1,5959, contre 1,5598 à 1,6510.

En Asie, au moment de la rédaction de cet article, le Nikkei est en hausse de 1,49 %. Le HSI de Hong Kong est en baisse de 0,65 %. Le SSE de Shanghai en Chine est en hausse de 0,10 %. Le Strait Times de Singapour est en hausse de 0,11 %. Le rendement des JGB japonais à 10 ans est en hausse de 0,014 % à 1,418. Au cours de la nuit, le DOW a chuté de 0,25 %. Le SP 500 a chuté de 0,00 %. Le NASDAQ a progressé de 0,31 %. Le rendement à 10 ans a clôturé à 4,293.

Powell, de la Fed : il n'y a pas de précédent moderne pour les tarifs douaniers de Trump, il faut procéder avec prudence

Le président de la Fed, Jerome Powell, a défendu la position prudente de la banque centrale sur les taux d'intérêt lors de son deuxième jour d'audition devant le Congrès, évoquant la forte incertitude entourant l'impact inflationniste des droits de douane. Bien que M. Powell ait reconnu que les hausses de prix induites par les droits de douane pourraient être transitoires, il a déclaré que la Fed devait se préparer à l'éventualité d'une inflation plus persistante. « En tant que responsables du maintien de la stabilité des prix, nous devons gérer ce risque », a-t-il souligné.

Powell a souligné que la Fed évoluait en terrain largement inconnu, avertissant que l'ampleur des nouveaux droits de douane potentiels éclipsait ceux imposés durant le premier mandat de Trump, et que ces mesures antérieures avaient été prises alors que l'inflation était maîtrisée. « Il n'existe pas de précédent moderne », a-t-il déclaré, mettant en garde contre tout ajustement prématuré de la politique monétaire sans une vision plus claire de l'impact économique.

« Si cela arrive rapidement et que c'est terminé, alors oui, il est fort probable que ce soit un phénomène ponctuel », a-t-il déclaré à propos de l'inflation tarifaire. Mais si la Fed se trompe d'appréciation, « les gens en paieront le prix longtemps ».

La hausse de la paire GBP/USD se poursuit aujourd'hui et le biais intraday reste haussier. La hausse actuelle, à partir de 1,2099, devrait viser une projection de 100 % de 1,2099 à 1,3206, contre 1,3138 et 1,3813. À la baisse, un support mineur sous 1,3589 deviendra neutre en biais intraday et favorisera des consolidations. Cependant, la baisse devrait être contenue au-dessus du support de 1,3369 pour permettre un nouveau rallye.

Globalement, la tendance haussière depuis 1,3051 (plus bas de 2022) est en cours. Le prochain objectif à moyen terme est une projection à 61,8 % de 1,0351 à 1,3433, contre 1,2099 à 1,4004. Les perspectives resteront haussières tant que la MME 55 W (actuellement à 1,2948) se maintiendra, même en cas de repli important.

Points clés :

En ordonnant dimanche aux bombardiers B-2 de frapper les sites nucléaires iraniens, le président Donald Trump s'est éloigné de sa réticence habituelle à recourir à la force militaire, impliquant directement les États-Unis dans une guerre étrangère et alarmant nombre de ses partisans de « l'Amérique d'abord ».

Or, la logique derrière sa décision porte un nom, selon le vice-président JD Vance : la doctrine Trump.

Vance a exposé les éléments dans ses remarques de mardi : exprimer clairement l'intérêt américain, essayer de résoudre un problème par la diplomatie et, si cela échoue, « utiliser une puissance militaire écrasante pour le résoudre, puis sortir de là avant que cela ne devienne un conflit prolongé. »

Pour certains observateurs, cependant, la nouvelle doctrine ressemble à une tentative d’offrir un cadre clair pour décrire une politique étrangère qui paraît souvent imprévisible et incohérente.

« Il m’est difficile de m’identifier sérieusement à ce qu’on appelle la « doctrine Trump » », a déclaré l’analyste du Moyen-Orient Aaron David Miller, chercheur principal au Carnegie Endowment for International Peace.

« Je ne pense pas que Trump ait une doctrine. Je pense qu'il n'a fait que suivre son instinct. »

La décision de Trump de s'impliquer dans le conflit entre Israël et l'Iran fait suite aux déclarations du Guide suprême Ali Khamanei selon lesquelles l'Iran ne renoncerait pas à sa capacité d'enrichir de l'uranium. Peu après les frappes américaines, Trump a annoncé un cessez-le-feu, qui a été globalement respecté.

Mercredi, Trump a réaffirmé que l'Iran ne serait pas autorisé à se doter de l'arme nucléaire et a annoncé que les négociations avec Téhéran reprendraient la semaine prochaine. L'Iran a affirmé que son programme nucléaire était exclusivement destiné à des fins pacifiques.

« Le président Trump et le vice-président Vance forment l'équipe parfaite car ils partagent la même vision de la "paix par la force" pour la politique étrangère américaine », a déclaré la porte-parole de la Maison Blanche, Anna Kelly, en réponse à une demande de commentaire.

Trump est sous pression pour expliquer sa décision d'intervenir dans le conflit israélo-iranien. Vance, auparavant isolationniste, a été l'un des principaux porte-parole de l'administration sur cette question.

Trump a contribué à convaincre les électeurs en affirmant que les guerres « stupides » menées par les États-Unis en Irak et en Afghanistan avaient laissé les États-Unis dans un bourbier et qu'il s'efforcerait d'éviter tout engagement à l'étranger.

Il a en grande partie respecté sa promesse, à quelques exceptions près : le recours à la force américaine contre les rebelles houthis qui ont lancé des attaques depuis le Yémen cette année, et ses ordres de tuer le chef de l’EI Abu Bakr al-Baghdadi en 2019 et le commandant des Gardiens de la révolution iraniens Qasem Soleimani en janvier 2020.

Mais la perspective de voir les États-Unis être entraînés dans un conflit prolongé avec l’Iran a suscité la colère de nombreux membres de l’aile isolationniste du Parti républicain, y compris d’éminents partisans de Trump comme le stratège Steve Bannon et la personnalité médiatique conservatrice Tucker Carlson.

Les sondages d’opinion reflètent également une profonde inquiétude parmi les Américains quant à ce qui pourrait arriver ensuite.

Environ 79 % des Américains interrogés dans le cadre d'un sondage Reuters/Ipsos clôturé lundi ont déclaré craindre « que l'Iran puisse cibler des civils américains en réponse aux frappes aériennes américaines ».

Melanie Sisson, chercheuse principale en politique étrangère à la Brookings Institution, a déclaré que Vance semble essayer de satisfaire le flanc droit de Trump en « essayant de comprendre comment et pourquoi l'administration peut entreprendre une action militaire sans que cela soit un prélude à la guerre ».

Pour certains, la doctrine Trump de Vance semble vraie.

« Vance a fourni un résumé précis de l'approche du président Trump ces derniers jours face au conflit au Moyen-Orient », a déclaré Clifford May, fondateur et président du groupe de réflexion Foundation for Defense of Democracies de Washington.

« La plupart des analystes extérieurs, et certainement la plupart des historiens, pourraient penser que le terme “doctrine” est prématuré. Mais si le président Trump s’appuie sur ce recours réussi à la force américaine, ce serait une doctrine formidable dont il pourrait se vanter », a ajouté May.

Toutefois, la pérennité du nouveau cadre dépendra probablement de la manière dont le conflit actuel se terminera.

Il est trop tôt pour « déclarer qu’il s’agit d’un succès éclatant ou d’un échec stratégique massif », a déclaré Rebecca Lissner, experte au Council on Foreign Relations.

« Nous devons voir comment la diplomatie se déroule et où nous en sommes réellement en termes de contrainte, de visibilité et de survie du programme nucléaire iranien. »

Le président américain Donald Trump pourrait accélérer l'annonce du successeur du président de la Réserve fédérale, Jerome Powell, a rapporté mercredi le Wall Street Journal, dans un contexte de frustration croissante face au rythme lent des baisses de taux d'intérêt de la banque centrale.

Trump a joué avec l'idée de sélectionner et d'annoncer le remplaçant de Powell d'ici septembre ou octobre, selon le rapport du WSJ, citant des personnes proches du dossier.

La colère de Trump envers Powell – qui a vu le président critiquer à plusieurs reprises le président de la Fed sur les réseaux sociaux tout en appelant à des baisses de taux immédiates – pourrait conduire à une annonce encore plus précoce, potentiellement au cours de l'été.

Selon le WSJ, Trump envisagerait de nommer l'ancien gouverneur de la Fed, Kevin Warsh, et le directeur du Conseil économique national, Kevin Hassett. Parmi les autres candidats figurent le secrétaire au Trésor, Scott Bessent, l'ancien président de la Banque mondiale, David Malpass, et le gouverneur de la Fed, Christopher Waller.

Powell a largement ignoré les appels à une baisse immédiate des taux et a indiqué qu'il resterait en poste jusqu'à la fin de son mandat, qui se termine en mai 2026.

L'annonce par Trump du successeur de Powell pourrait intervenir bien plus tôt que la période de transition traditionnelle de trois à quatre mois et pourrait viser à saper l'influence de Powell sur les marchés.

Mercredi, Trump a également laissé entendre qu'il était prêt à choisir prochainement le remplaçant de Powell, tout en critiquant le président de la Fed, qui a été nommé par Trump lors de son premier mandat.

Powell a largement réitéré sa prudence lors de son témoignage devant le Congrès cette semaine. Le président de la Fed a averti à plusieurs reprises que les droits de douane imposés par Trump assombrissaient les perspectives économiques et présentaient des risques inflationnistes, ce qui empêche la banque centrale d'intervenir davantage sur les taux d'intérêt.

Les projets de tarifs douaniers de l'administration Trump pourraient bien ne provoquer qu'une hausse ponctuelle des prix, mais le risque qu'ils provoquent une inflation plus persistante est suffisamment grand pour que la banque centrale soit prudente avant d'envisager de nouvelles baisses de taux, a déclaré mercredi le président de la Réserve fédérale, Jerome Powell, devant une commission du Sénat américain.

Bien que la théorie économique puisse considérer les tarifs douaniers comme un choc ponctuel sur les prix, « ce n'est pas une loi de la nature », a déclaré Powell, expliquant pourquoi la banque centrale souhaite davantage d'informations sur le niveau ultime des tarifs et la manière dont ils impactent les prix et les attentes du public en matière d'inflation avant de réduire davantage les coûts d'emprunt.

« Si cela arrive rapidement et que c'est terminé, alors oui, il est fort probable que ce soit un événement ponctuel », a déclaré Powell, qui n'entraînera pas une inflation plus persistante. Mais « c'est un risque que nous percevons. En tant que responsables de la stabilité des prix, nous devons gérer ce risque. C'est tout ce que nous faisons », en maintenant les taux inchangés pour l'instant.

Les effets des droits de douane « peuvent être plus ou moins importants. Il faut simplement les aborder avec prudence. Si nous commettons une erreur, les gens en paieront le prix longtemps. »

Les responsables de la Fed prévoient toujours de réduire les taux d'intérêt cette année, mais le calendrier est incertain car ils attendent les prochaines échéances commerciales et espèrent plus de certitude sur l'ampleur des tarifs qui seront imposés et sur la manière dont la hausse des taxes à l'importation influence les prix et la croissance économique.

Deux jours d'audiences n'ont pas vraiment modifié les attentes concernant la politique de la Fed, les investisseurs anticipant toujours deux baisses de taux cette année.

Mais cela a mis en évidence le fossé persistant entre le président de la Fed et le président Donald Trump, qui souhaite que la Fed baisse immédiatement ses taux.

Les législateurs républicains de la Chambre des représentants mardi et de la commission bancaire du Sénat mercredi ont demandé au président de la Fed pourquoi il semble réticent à le faire même si les données récentes sur l'inflation ont été plus modérées que prévu.

Le ton contrastait parfois avec la relation généralement agréable de Powell avec les législateurs républicains et la plupart des démocrates au cours de ses sept années à la présidence.

Le sénateur républicain de l'Ohio, Bernie Moreno, faisant écho aux critiques fréquentes de Trump à l'encontre de Powell, l'a accusé de façonner la politique monétaire à travers « une lentille politique, parce que vous n'aimez tout simplement pas les tarifs douaniers ».

« Nous avons été élus par des millions d'électeurs. Vous avez été élu par une seule personne qui ne veut pas que vous occupiez ce poste », a déclaré Moreno à propos de Powell, promu président de la Fed durant le premier mandat de Trump.

Le sénateur républicain de Caroline du Nord, Thom Tillis, a toutefois soutenu une approche plus prudente sur la question, notant que les grands détaillants comme Walmart, dotés d'outils de données sophistiqués, avaient du mal à déterminer comment les tarifs affecteraient les prix et la demande.

« Je dis simplement à mes collègues qu'il faut être réaliste », a déclaré Tillis. « Les entreprises ont de nombreux experts qui suggèrent probablement un risque inflationniste. Nous ne l'avons pas encore compris, mais je pense que nous devons tous rester vigilants. »

Alors que Powell terminait ce qui était probablement son avant-dernière série d'apparitions semestrielles au Capitole, Trump a déclaré qu'il avait réduit « à trois ou quatre personnes » la liste qu'il avait l'intention de nommer comme successeur lorsque le mandat de Powell en tant que président se terminera en mai.

La consternation du président à l'égard de Powell trouve son origine dans le refus de la banque centrale de réduire les taux d'intérêt, car les projets de Trump en matière de tarifs douaniers ont, de l'avis d'un large éventail d'analystes et d'économistes, augmenté le risque d'une inflation plus élevée.

Powell, en réponse à d'autres questions posées lors de l'audience, a noté que la Fed n'avait aucun exemple moderne d'augmentation des tarifs douaniers de l'ampleur envisagée par Trump, les tarifs imposés par Trump lors de son premier mandat étant bien inférieurs à ce qui semble probable aujourd'hui et promulgués à une époque où l'inflation était faible.

Le fait que l'inflation soit supérieure à l'objectif de 2 % de la Fed depuis environ quatre ans, inquiètent les responsables de la Fed, pourrait rendre une nouvelle flambée des prix plus susceptible de se transformer en une série de hausses de prix plus persistantes.

« C'est différent », a déclaré Powell. « Il n'existe aucun précédent moderne. »

Même si l'inflation récente est plus modérée que prévu, la banque centrale s'attend à ce que la hausse des taxes à l'importation entraîne une inflation plus élevée à partir de cet été, a déclaré Powell, et la Fed ne sera pas à l'aise pour réduire les taux d'intérêt jusqu'à ce que les responsables voient si les prix commencent à augmenter.

« Nous devrions commencer à voir cela au cours de l'été, dans les chiffres de juin et de juillet... Si nous ne le faisons pas, nous sommes parfaitement ouverts à l'idée que la répercussion (sur les consommateurs) sera moindre que nous le pensons, et si nous le faisons, cela aura des conséquences pour la politique », a déclaré Powell lors de l'audition de la Chambre mardi.

Les tarifs douaniers ont déjà augmenté sur certains produits, mais la date limite du 9 juillet est proche pour des prélèvements plus élevés sur un large éventail de pays - sans aucune certitude quant à savoir si l'administration Trump reviendra à un tarif de base de 10 % que les analystes utilisent comme minimum, ou imposera quelque chose de plus agressif.

La Fed a maintenu son taux d’intérêt de référence stable entre 4,25 % et 4,5 % depuis décembre.

Les projections économiques publiées par la Fed la semaine dernière montrent que les responsables politiques, en moyenne, prévoient une réduction du taux directeur au jour le jour d'un demi-point de pourcentage d'ici la fin de l'année. Cependant, ces projections révèlent un clivage clair entre les responsables qui prennent le risque d'inflation plus au sérieux – sept responsables sur 19 ne prévoient aucune baisse de taux cette année – et ceux qui estiment que tout choc tarifaire sera moins important ou s'estompera rapidement . Dix d'entre eux prévoient deux baisses de taux ou plus.

(Cette histoire a été reclassée pour ajouter le mot manquant « que » au titre)

Reportage de Howard Schneider ; édité par Chizu Nomiyama et Andrea Ricci

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Marque blanche

API de données

Plug-ins Web

Créateur d'affiches

Programme d'affiliation

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire