- USDJPY

- XAUUSD

- XAGUSD

- WTI

Citations

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

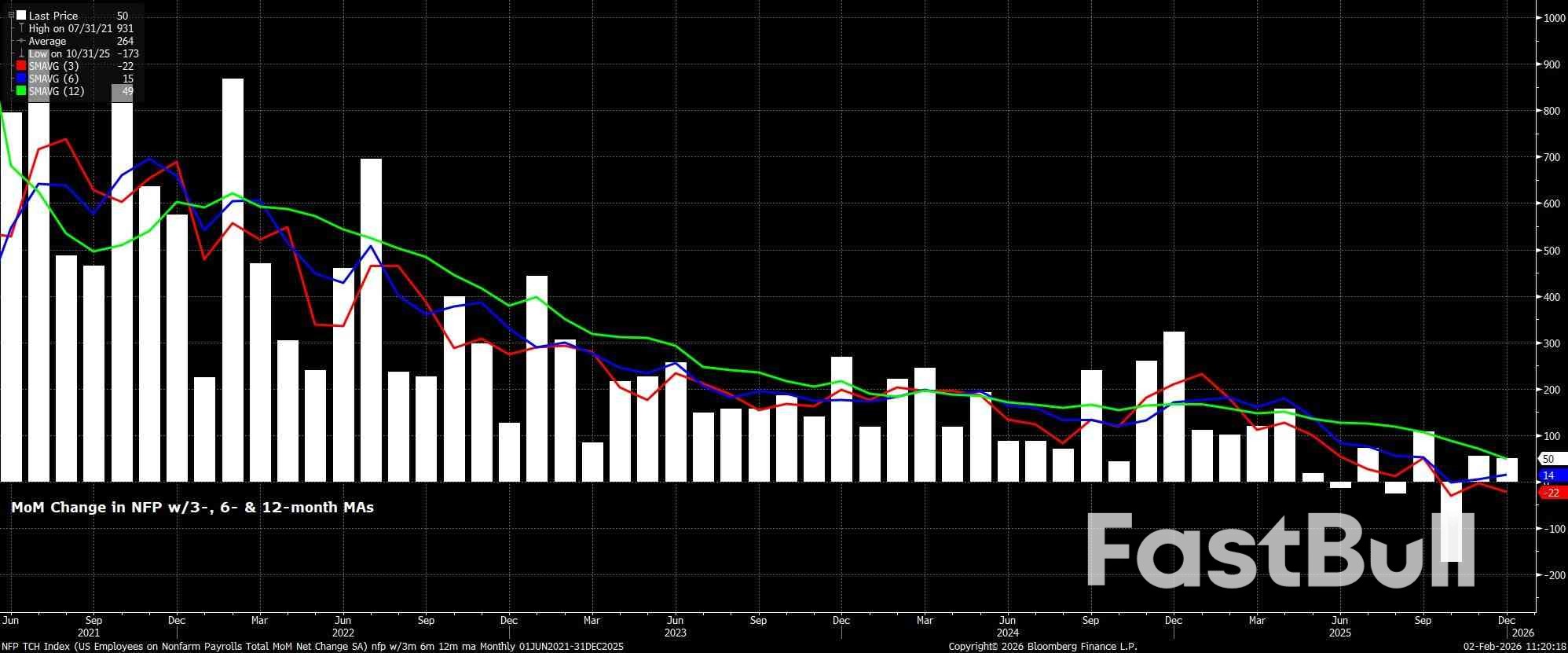

Croissance des effectifs conforme au seuil de rentabilité : les créations d'emplois non agricoles devraient avoir augmenté de 65 000 le mois dernier, soit une légère accélération.

Les créations d'emplois non agricoles devraient avoir augmenté de 65 000 le mois dernier, une légère accélération par rapport au rythme de 50 000 observé en décembre, mais globalement conforme au rythme d'équilibre de la création d'emplois, qui se situe actuellement entre 30 000 et 80 000 environ.

Dans tous les cas, la fourchette des estimations de création d'emplois reste très large, allant de -10 000 à +130 000, et les révisions des données NFP des deux mois précédents méritent également une attention particulière. Par ailleurs, comme d'habitude, le rapport de janvier inclura la révision annuelle de référence, applicable au niveau d'emploi de mars 2025. Les données préliminaires du QCEW laissaient présager une révision à la baisse record de 911 000 emplois, soit environ la moitié du niveau d'emploi précédemment publié. Le chiffre final devrait être globalement conforme à cette première révision.

Les principaux indicateurs relatifs aux créations d'emplois restent globalement inchangés par rapport à la même période il y a un mois, même si, au moment de la rédaction de cet article, nous n'avons pas encore reçu les enquêtes mensuelles de l'ISM ni le rapport mensuel d'ADP sur l'emploi.

Dans tous les cas, les demandes initiales et continues d'allocations chômage ont diminué entre les semaines d'enquête de décembre et de janvier, respectivement de 14 000 et 48 000. Toutefois, la première baisse semble davantage liée à des ajustements saisonniers qu'à des variations structurelles du marché du travail. Parallèlement, le rapport hebdomadaire sur l'emploi d'ADP a fait état de la création de 31 000 emplois au cours des quatre semaines précédant le 3 janvier, soit une semaine avant la semaine de référence du BLS.

Parallèlement, l'enquête de la NFIB sur les intentions d'embauche a continué de progresser ces derniers mois, laissant entrevoir une hausse des effectifs du secteur privé nettement supérieure aux prévisions, de l'ordre de 180 000 postes. Toutefois, depuis l'automne dernier, la corrélation entre les intentions d'embauche et les embauches effectives semble s'être rompue, ce qui non seulement diminue la pertinence de cet indicateur pour prédire la croissance des créations d'emplois non agricoles, mais suggère également que les entreprises hésitent encore à concrétiser leurs projets, probablement en raison du maintien d'une incertitude économique, notamment commerciale, à des niveaux extrêmement élevés.

Quant aux autres facteurs à surveiller dans le rapport sur l'emploi, il est important de rappeler que le rapport de janvier présente généralement une forte tendance à la hausse en raison des ajustements saisonniers, reflétant en grande partie le roulement important observé à la fin de la période des fêtes, à l'expiration des contrats temporaires et dans un contexte de niveaux de départs à la retraite généralement supérieurs à la normale en fin d'année.

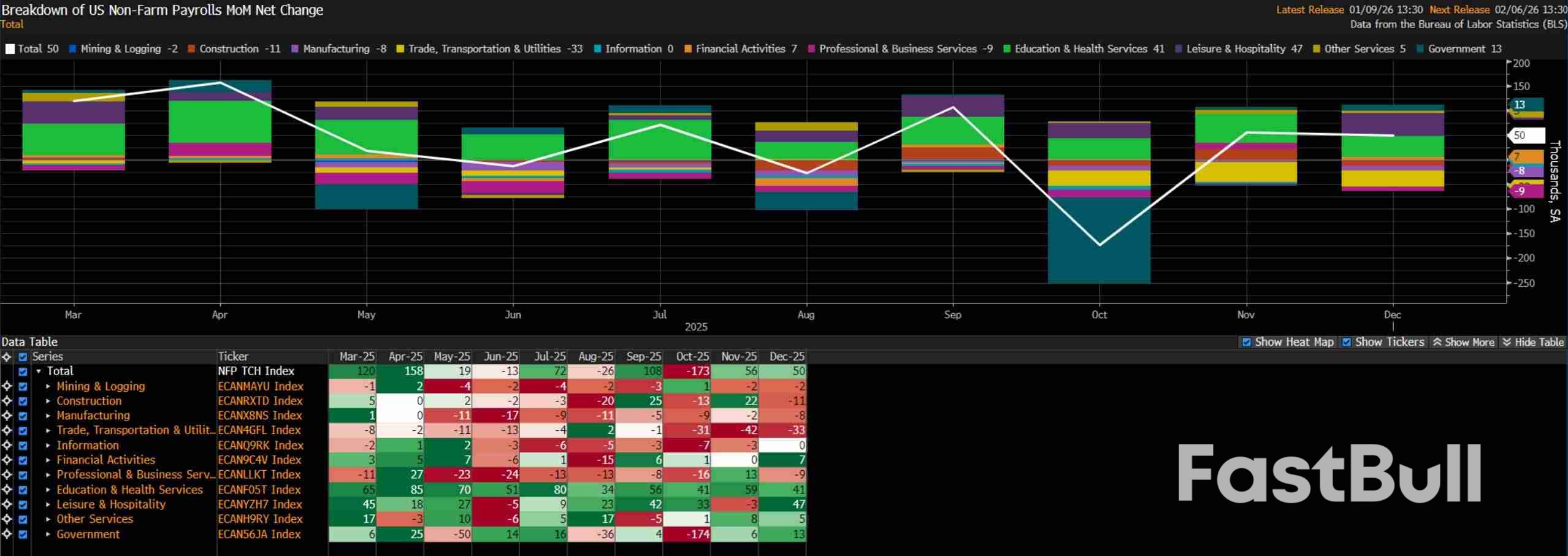

Concernant la période des fêtes, le ralentissement des embauches temporaires pourrait freiner la croissance globale de la masse salariale. Toutefois, il convient de noter que ces embauches ont été moins importantes en 2025 que l'année précédente, ce qui limite probablement l'impact. Par ailleurs, la vague de froid qui a frappé les États-Unis après la fin de l'enquête de janvier n'aura pas d'incidence significative. Enfin, la composition des embauches sera également suivie de près, la grande majorité des emplois du secteur privé créés ces douze derniers mois concernant le secteur de la santé.

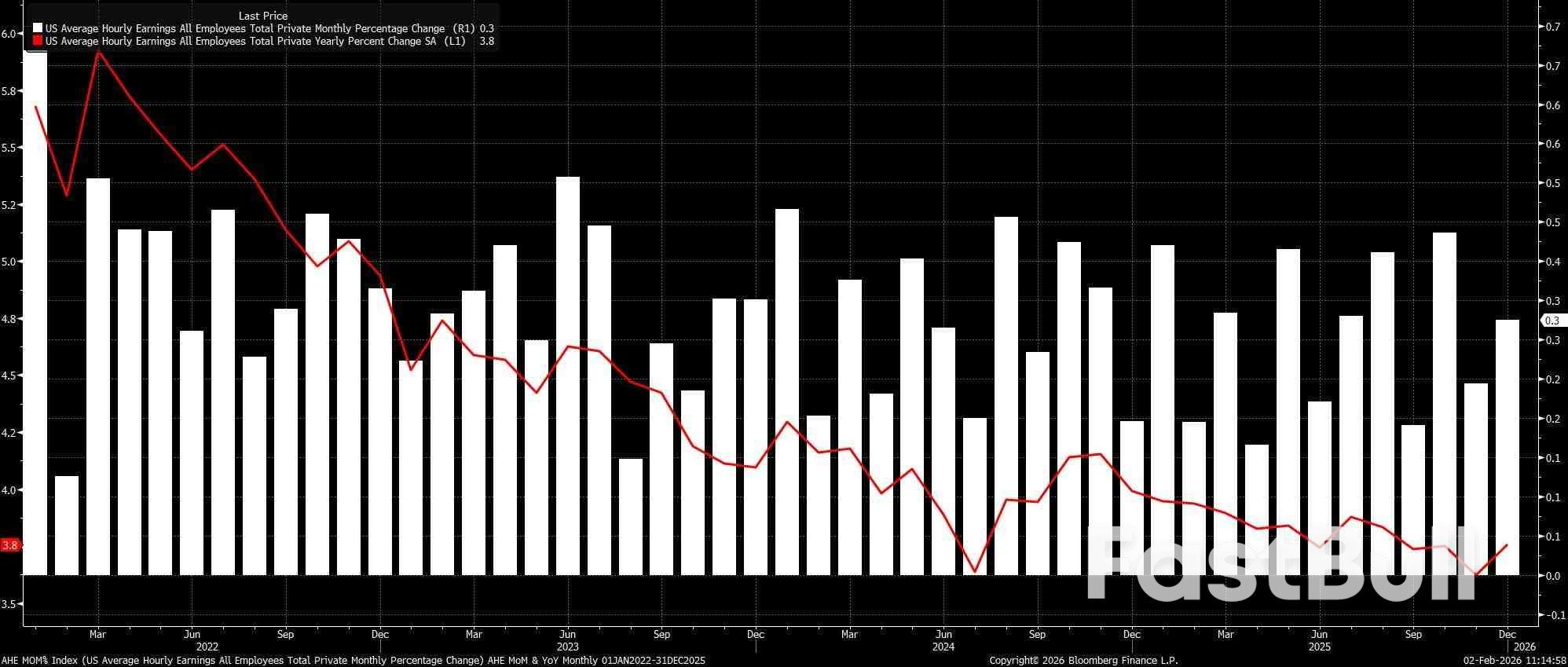

Pour en revenir à l'enquête auprès des établissements, les données sur les salaires ne devraient pas être particulièrement préoccupantes du point de vue inflationniste, ce qui conforte l'avis du FOMC selon lequel le marché du travail ne constitue pas une source importante de risques de hausse des prix à l'heure actuelle.

Le salaire horaire moyen devrait avoir progressé de 0,3 % en janvier par rapport au mois précédent, un rythme inchangé. Par conséquent, le taux de croissance annuel devrait reculer de 0,2 point de pourcentage, passant de 3,8 % en décembre à 3,6 % en janvier. Un tel rythme serait globalement compatible avec un retour durable à l'objectif d'inflation de 2 % à moyen terme.

Cela étant dit, c'est l'enquête auprès des ménages à laquelle les décideurs politiques continuent d'accorder une attention nettement supérieure, notamment au vu des commentaires du président Powell concernant la croissance globale de l'emploi et du risque que les chiffres de l'emploi non agricole surestiment la création d'emplois de près de 60 000 par mois. Par conséquent, ce sont les résultats détaillés de l'enquête auprès des ménages qui revêtent une importance capitale pour infléchir la politique future.

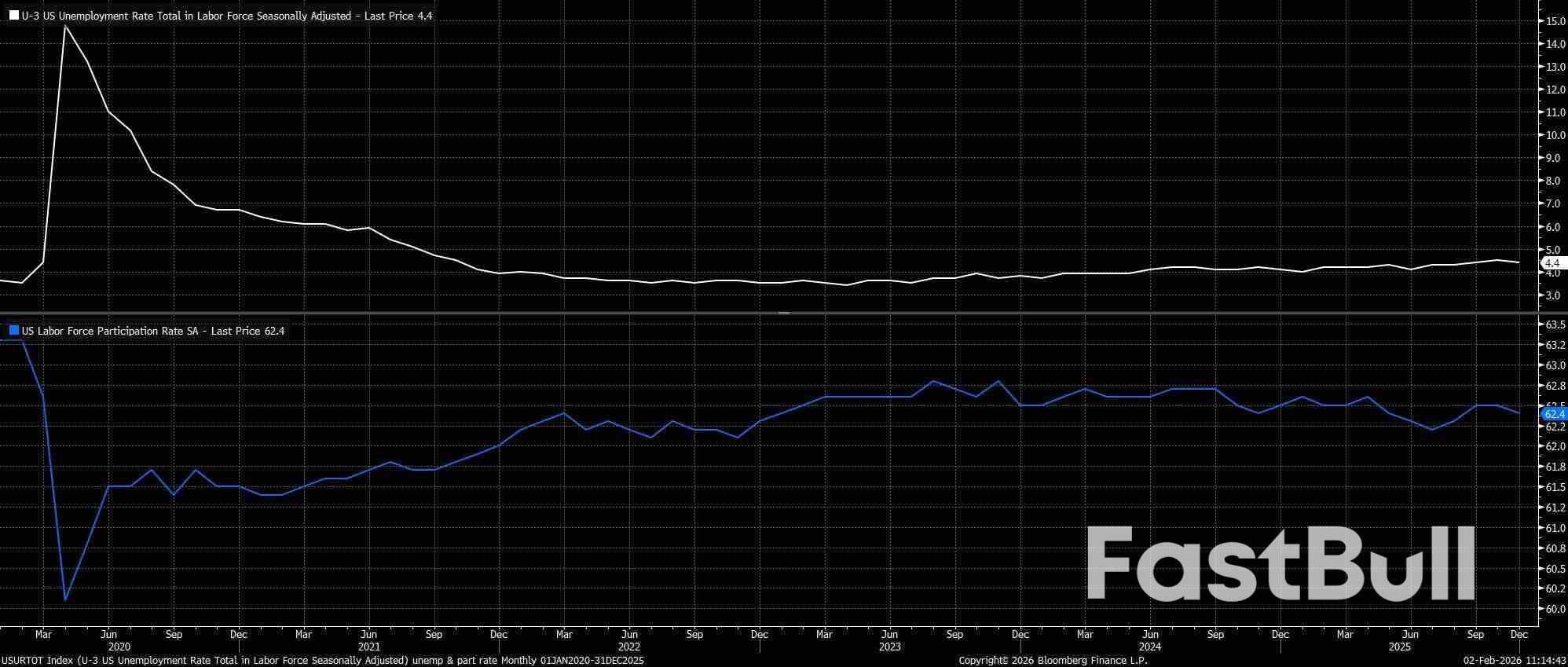

Le taux de chômage officiel s'est maintenu à 4,4 % en janvier, après avoir baissé à ce niveau en décembre, suite à un chiffre de 4,5 % révisé à la baisse en novembre. En réalité, le chiffre de décembre était un « bas », s'établissant à 4,3751 % (non arrondi). Cette évolution plus encourageante a conforté le FOMC dans sa décision de maintenir sa politique monétaire inchangée lors de sa première réunion de l'année.

Le taux d'activité mérite également une attention particulière : en baisse de 0,1 point de pourcentage à 62,4 % en décembre, il indique que la population active a commencé à diminuer, probablement parce que les chômeurs ont renoncé à chercher un emploi. Ce taux devrait rester stable à ce niveau cette fois-ci.

Comme indiqué précédemment, le FOMC a maintenu sa politique monétaire inchangée lors de sa réunion de janvier, adoptant une approche plus attentiste. Le président Jerome Powell a d'ailleurs souligné que la politique monétaire était désormais « bien positionnée » pour l'avenir. Dans ce contexte, on peut raisonnablement conclure que la majorité des membres du Comité estiment que les baisses de taux de 75 points de base, mises en œuvre à titre de « précaution » en fin d'année dernière, offriront un soutien suffisant face aux risques potentiels de détérioration du marché du travail.

Cela dit, bien que le scénario de base prévoie un maintien du taux directeur inchangé au moins jusqu'en juin, date à laquelle Kevin Warsh devrait prendre la présidence du FOMC, les risques pesant sur cette perspective penchent vers un assouplissement des taux, notamment compte tenu de la très faible dynamique des embauches actuellement observée. Par conséquent, tout signe de nouveau ralentissement du marché du travail est susceptible d'entraîner une révision à la baisse des anticipations de marché, d'autant plus que la courbe OIS du dollar américain n'intègre qu'un assouplissement de seulement 9 points de base d'ici avril. Le FOMC, cependant, ne réagira pas de manière excessive à un seul indicateur, d'autant plus que le rapport sur l'emploi de février est également attendu avant la prochaine réunion, en mars.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

Se connecter

S'inscrire